Wie funktioniert die Automatisierung mit KI?

Die intelligente Prozessautomatisierung grenzt sich insoweit von der traditionellen Prozessautomatisierung ab, als sie unstrukturierte Daten mittels Verwendung von lernbasierten Methoden verarbeiten kann. Dabei werden sogenannte Machine-Learning-Algorithmen auf Ursprungsdaten angewendet, die dort Muster erkennen, abstrahieren und anhand neuer Inputdaten eine zugehörige Ausgabe voraussagen. Diese Vorhersage kann bereits das Endergebnis im Prozess sein (z. B. Kundenanfrage mit einem Schlagwort versehen), oder die Ausgabe kann in einen nächsten Prozessschritt eingespeist werden (z. B. Kundenanfrage anschließend an passende Mitarbeitende weiterleiten).

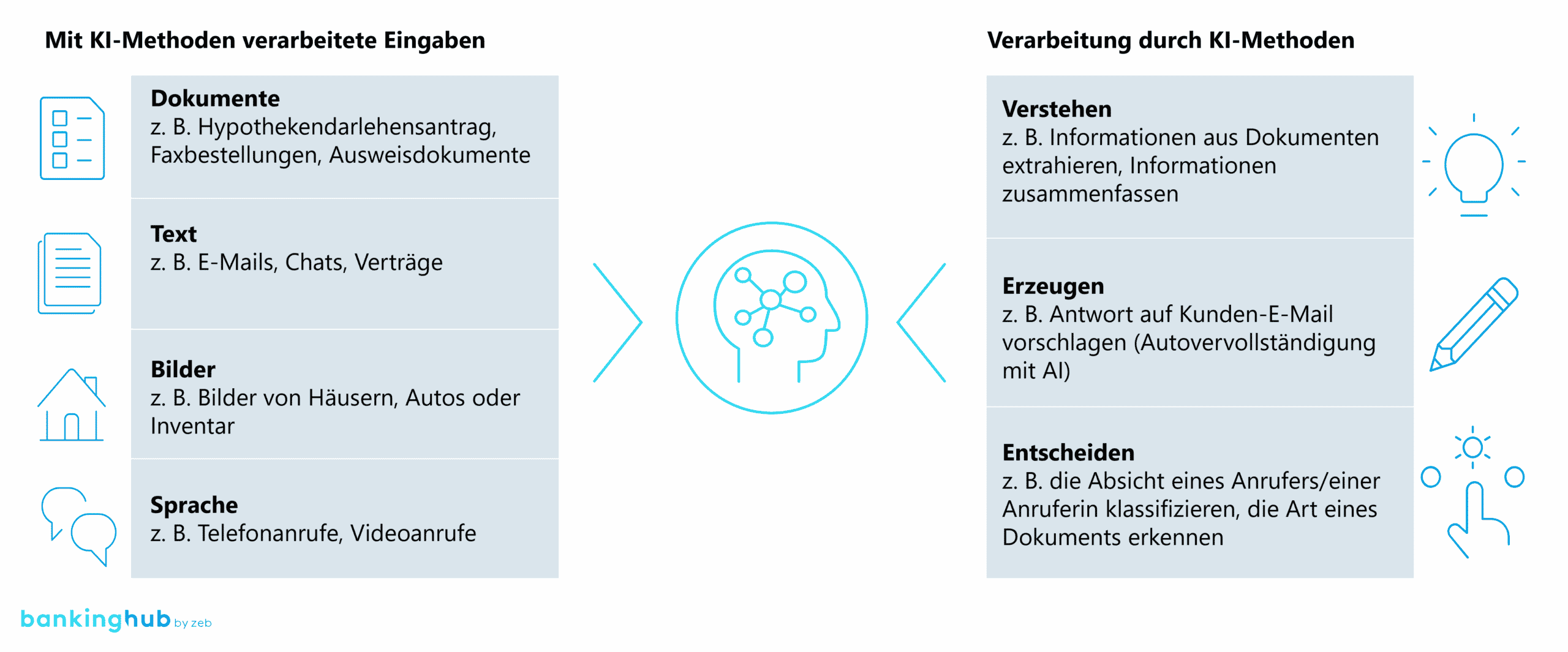

Im Bankenumfeld sind unstrukturierte Daten der folgenden Kategorien besonders häufig vorzufinden: Dokumente (z. B. Hypothekendarlehensantrag, Faxbestellungen, Ausweisdokumente), Text (z. B. E-Mails, Chats, Verträge), Bilder (z. B. Bilder von Häusern oder Inventar) und Sprache (z. B. Telefonanrufe).

Grundsätzlich gibt es drei Verarbeitungsmöglichkeiten unstrukturierter Daten, die durch KI im Rahmen der Prozessautomatisierung möglich sind:

- Verstehen – z. B. Informationen aus Dokumenten extrahieren und zusammenfassen

- Erzeugen – z. B. Antwort auf Kundenanfrage vorschlagen

- Entscheiden – z. B. Klassifizierung der Absicht einer Kundenanfrage

Wo liegen die Anwendungsfelder von intelligenter Automatisierung im Bankenumfeld?

Häufig sind es Bereiche mit dokumentenintensive Prozessen, die hohe Automatisierungspotenziale aufweisen. Das klassische Beispiel ist die Bereitstellung von Bankprodukten (inkl. Legitimation) für Neukunden. Doch aufgrund der großen Unterschiede der Geschäftsmodelle und der bereits vorherrschenden Automatisierungsgrade in den Banken und bei Finanzdienstleistern lässt sich eine pauschale Verortung von Anwendungsmöglichkeiten für den Einsatz von intelligenter Prozessautomatisierung nicht treffen.

Eine Potenzialanalyse hilft hier, Transparenz zu schaffen. An welchen Stellen können Effizienzen gehoben werden? Wo können die Serviceverfügbarkeit erhöht und Fehlerraten gesenkt werden? Dabei sollten potenzielle Vorteile immer mit Blick auf die strategische Ausrichtung der Bank bewertet werden.

Die Identifikation und Verifizierung von Automatisierungspotenzialen kann anhand verschiedener Vorgehensweisen geschehen. Zur Auswahl stehen hypothesenbasierte Verfahren, Expertenbefragungen, die Durchführung eines Prozess-Assessments oder sogar der Einsatz analytischer Tools (z. B. Process Mining).

Status quo Prozessautomatisierung – wo steht der Markt?

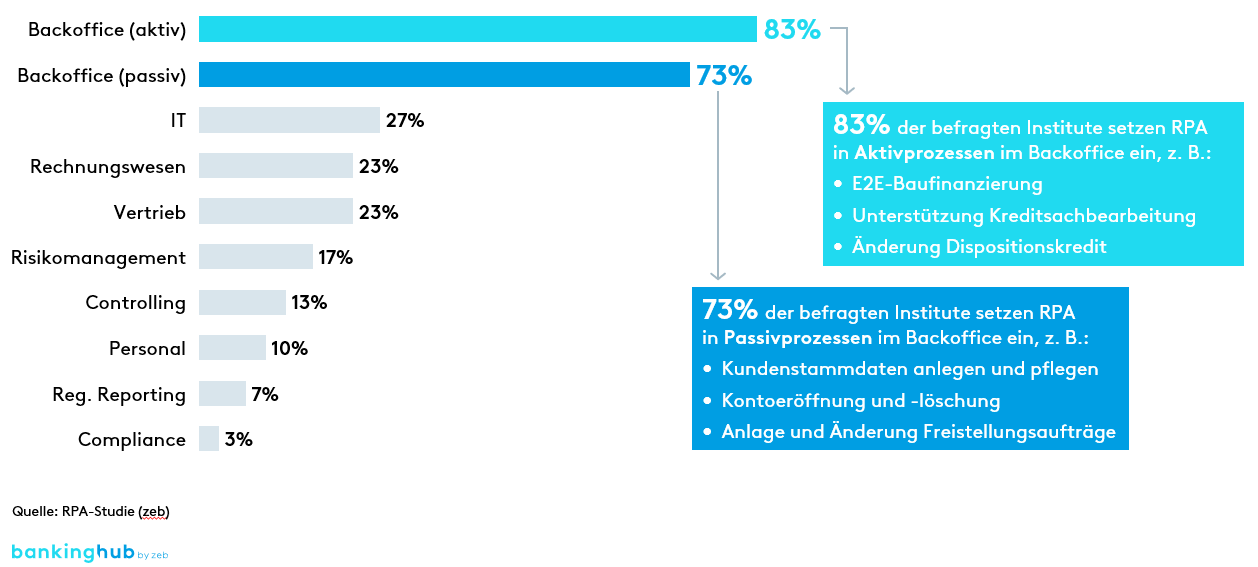

Auf der einen Seite wird die traditionelle Prozessautomatisierung – beispielsweise mit RPA – bereits flächendeckend in der deutschen Finanzdienstleistungsbranche eingesetzt – laut der zeb.RPA-Studie bei über 80 % aller Institute.

Die Abdeckung ist innerhalb der verschiedenen Bereiche der Bank jedoch sehr unterschiedlich. Während 83 % der Institute RPA im Backoffice für Aktivgeschäft einsetzen, sind es im Meldewesen nur 7 %. Hier kann RPA beispielsweise zur automatischen Korrektur von Meldungen genutzt werden.

Zur bestmöglichen Hebung von Effizienzpotenzial durch RPA ist daher eine bessere Vernetzung unterschiedlicher Bankbereiche bzw. ein bankweiter Auftrag durch den Vorstand notwendig.

Abbildung 2: Umfrageergebnisse zu Einsatzmöglichkeiten von RPA

Abbildung 2: Umfrageergebnisse zu Einsatzmöglichkeiten von RPAAuf der anderen Seite steht die intelligente Prozessautomatisierung mittels KI noch am Anfang. Die meisten Banken und Finanzdienstleister schätzen KI als strategisch wichtig ein und empfinden Prozessautomatisierung als einen der wichtigsten Einsatzpunkte von KI. Dennoch gibt es bislang wenig erfolgreiche Umsetzungen, obwohl viele vielversprechende Use Cases existieren (z. B. automatische Dokumentenverarbeitung). Grund hierfür ist die oft fehlende Fähigkeit zur Bewertung und Umsetzung von KI-Use-Cases.

Die Lösung hierfür sind kompetente Partner, die KI-Use-Cases umsetzen und dabei bewusst Wissen an die Mitarbeitenden der Bank weitergeben. Zudem sind die Entwicklungskosten bei KI-Use-Cases höher als bei RPA-Umsetzungen. Daher sollte gut durchdacht sein, welche KI-Funktionen selbst entwickelt und welche eingekauft werden. Auch hier kann ein Partner mit gutem Marktüberblick aushelfen.

Die Institute, die sich die Zeit nehmen, Prozessautomatisierung durch KI zu lernen, werden als Early Mover einen Wettbewerbsvorteil haben. Sind Sie ein Early Mover?