Intelligente Automatisierung am Beispiel der Immobilienfinanzierung

Moderne Technologien sind in der Prozessautomatisierung nahezu systemunabhängig einsetzbar. Sei es eine überwiegende Automatisierung von (Kredit-)Prozessen mittels RPA oder der Einsatz künstlicher Intelligenz zur Verarbeitung unstrukturierter Daten. Während mit diesen Technologien bereits unabhängig voneinander eine Vielzahl an Aufgaben automatisiert werden kann, bergen ihre Kombination und der gemeinsame Einsatz noch weitaus größeres Potenzial auf dem Weg zur Vollautomatisierung – auch mit Blick auf die intelligente Automatisierung im Immobilienfinanzierungsprozess.

Bankprozesse sind häufig geprägt von dokumentenbasierten Eingabeinformationen. Eine automatisierte Dokumentenverarbeitung kann hierbei erhebliche Effizienzgewinne bezüglich Durchlaufzeiten und Qualität liefern. Die dadurch ermöglichte schnellere Bearbeitung von Anliegen und somit die Lieferung einer Antwort auf den eingereichten Antrag nahezu in Echtzeit führen bestenfalls zu einer Steigerung der Kundenzufriedenheit. Durch die optimierte Dokumentenprüfung können somit Ineffizienzen ausgeräumt, Daten nahtlos in Folgeprozessen überführt und genutzt sowie wertvolle Nettomarktzeit generiert werden.

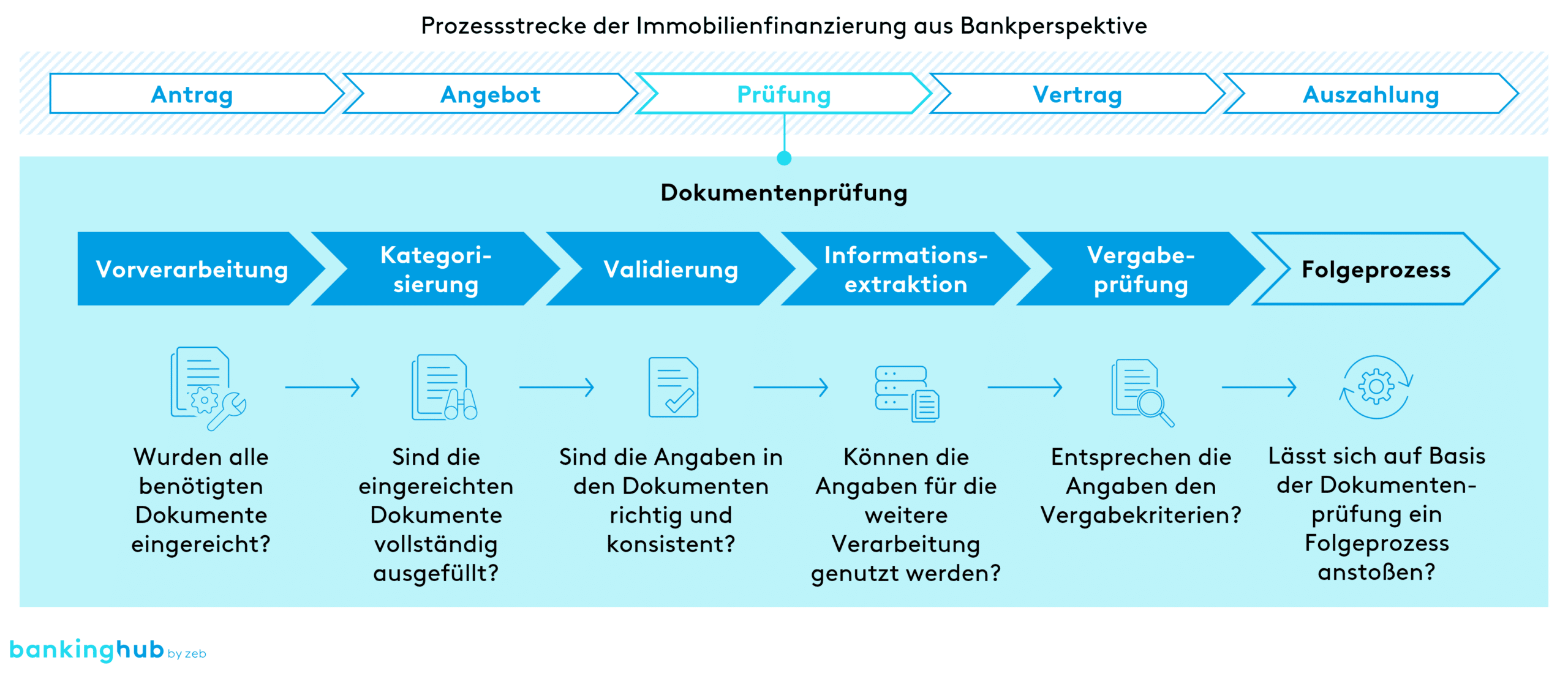

Mit Blick auf den Immobilienfinanzierungsprozess, welcher nachfolgend in die fünf Phasen „Antrag“, „Angebot“, „Prüfung“, „Vertrag“ sowie „Auszahlung“ unterteilt wird, bietet bspw. die Prüfungsphase mit der damit verbundenen Prüfung von Dokumenten und Angaben viele Möglichkeiten, RPA sowie KI-basierte Software und Tools für Automatisierungen miteinander zu kombinieren, um vorhandene Optimierungspotenziale zu heben.

Die herkömmliche papierbasierte Dokumentenprüfung bringt bei manueller Bearbeitung einige Nachteile mit sich. Angefangen bei der aufwendigen Vorverarbeitung und der Prüfung eingereichter Anträge auf Vollständigkeit über viele Wiedervorlagen im Antragseingang, welche bspw. als Folge von fehlerhaft eingereichten Objekt- und Bonitätsunterlagen resultieren, lässt sich die erfahrungsgemäß deutlich erhöhte Fehlerquote in Dokumentenprüfungen auf die überwiegend analogen Formate zurückführen.

Die jeweilige manuelle Umwandlung analoger Formate in digital verarbeitbare Daten sowie die anschließende spezifische Extraktion und Übertragung von Informationen sind dabei genauso Angriffspunkte wie die Validierung und Plausibilisierung von Informationen sowie die nachfolgende regelbasierte Vergabeprüfung. Da eine Vielzahl der Prozesse auch zukünftig noch dokumenten- und papierbasiert abgewickelt werden wird, sollten Banken sich dem Thema der automatisierten Dokumentenverarbeitung annehmen.

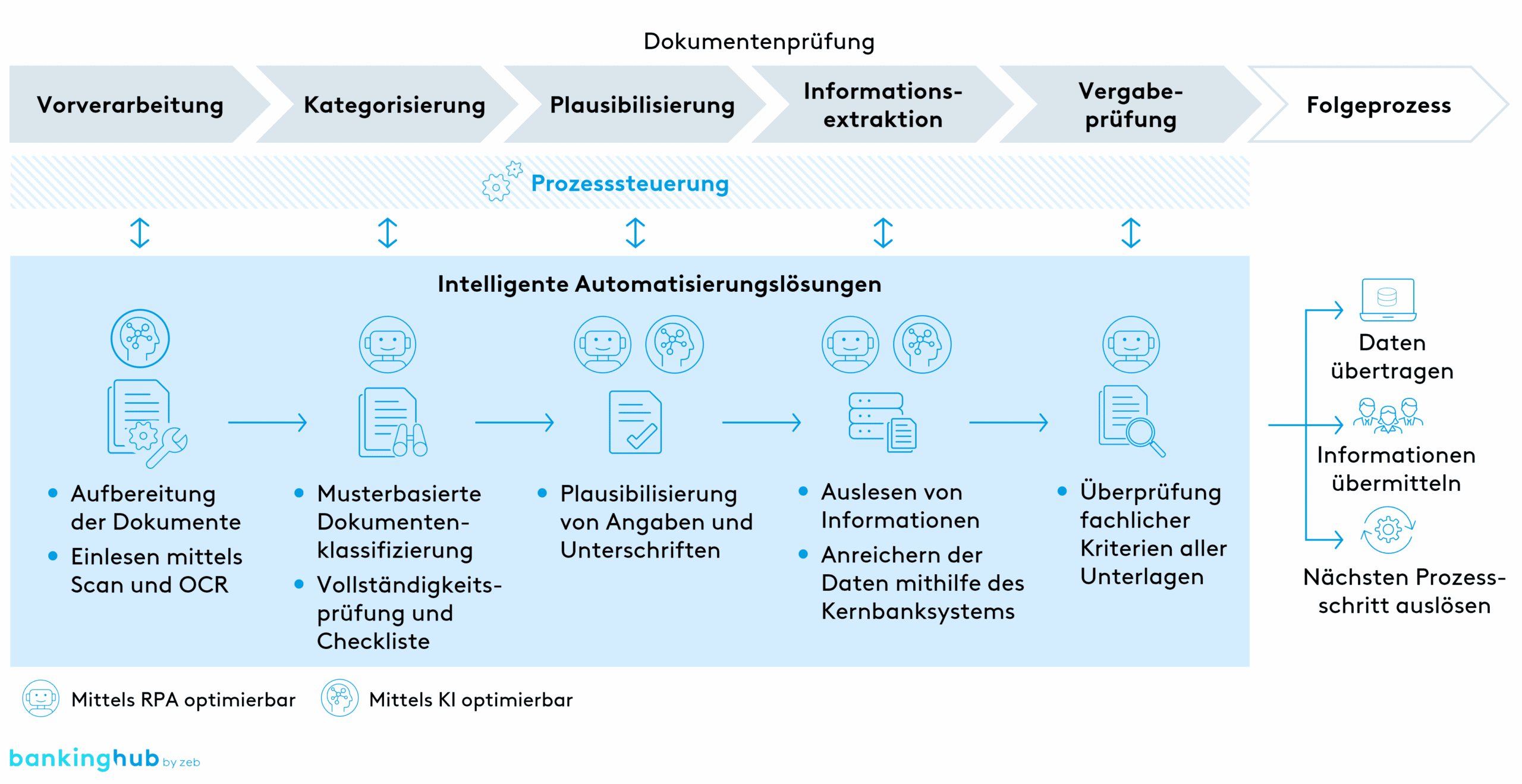

Hierbei können sowohl RPA als auch KI entweder jeweilig oder in Kombination Anwendung finden, um deutliche Vorteile zu liefern und Prozesse zu optimieren. Die Vorverarbeitung von Dokumenten kann beispielsweise per KI und sogenannter OCR(Optical Character Recognition)-Technologie digitalisiert und somit deutlich beschleunigt werden. Dies ermöglicht eine rasche Aufbereitung der Unterlagen und Dokumente sowie eine zeitnahe Weiterverarbeitung in nachfolgenden Prozessschritten.

Die zu durchlaufenden Schritte umfassen u. a. die Kategorisierung der verschiedenen eingereichten Unterlagen anhand dokumentenspezifischer Strukturen und Muster. Die initiale Klassifizierung dient anschließend als Grundlage für den Abgleich gegen antragsspezifische Checklisten mittels RPA, um eine frühzeitige Vollständigkeits- und Plausibilitätsprüfung zu ermöglichen. So können auch fehlende Unterlagen zeitnah direkt vom Kunden angefordert werden, um den Antragsprozess fortsetzen zu können. Weiterhin können die Dokumente im Nachgang automatisiert archiviert werden.

Sind alle Dokumente geprüft sowie vollständig vorliegend, können Informationen aus dem Antrag final ausgelesen und kunden- bzw. antragsspezifische Daten nahtlos in bankinterne Systeme übertragen werden. Dabei können auch entsprechende Abgleiche bzw. Anreicherungen von Daten mit ggf. im Kernbanksystem vorliegenden Informationen über RPA oder die Überprüfung von Unterschriften mittels KI durchgeführt werden.

Den fachlichen Schwerpunkt der Dokumentenprüfung stellt anschließend der Abgleich der angegebenen Informationen im Antrag gegen definierte Fachregeln dar. Dieser kann mit durchaus komplexen fachlichen Kriterien mittels RPA optimiert werden, um eine fehlerfreie und zielorientierte Verarbeitung von potenten Antragstellenden zu ermöglichen.

Das mögliche Zielbild, bestehend aus verschiedenen interagierenden RPA- und KI-Services, lässt somit eine Automatisierung der Unterlagenverarbeitung vor dem Hintergrund der Beseitigung typischer Schwachstellen zu. Eine entsprechend eingeführte, wirksame Antragsprüfung ermöglicht es, in den Folgeprozessen vollständig geprüfte und hochwertige Daten aus den Antragsunterlagen effizient weiterzuverarbeiten.

Vorgehen bei der Einführung von intelligenter Automatisierung

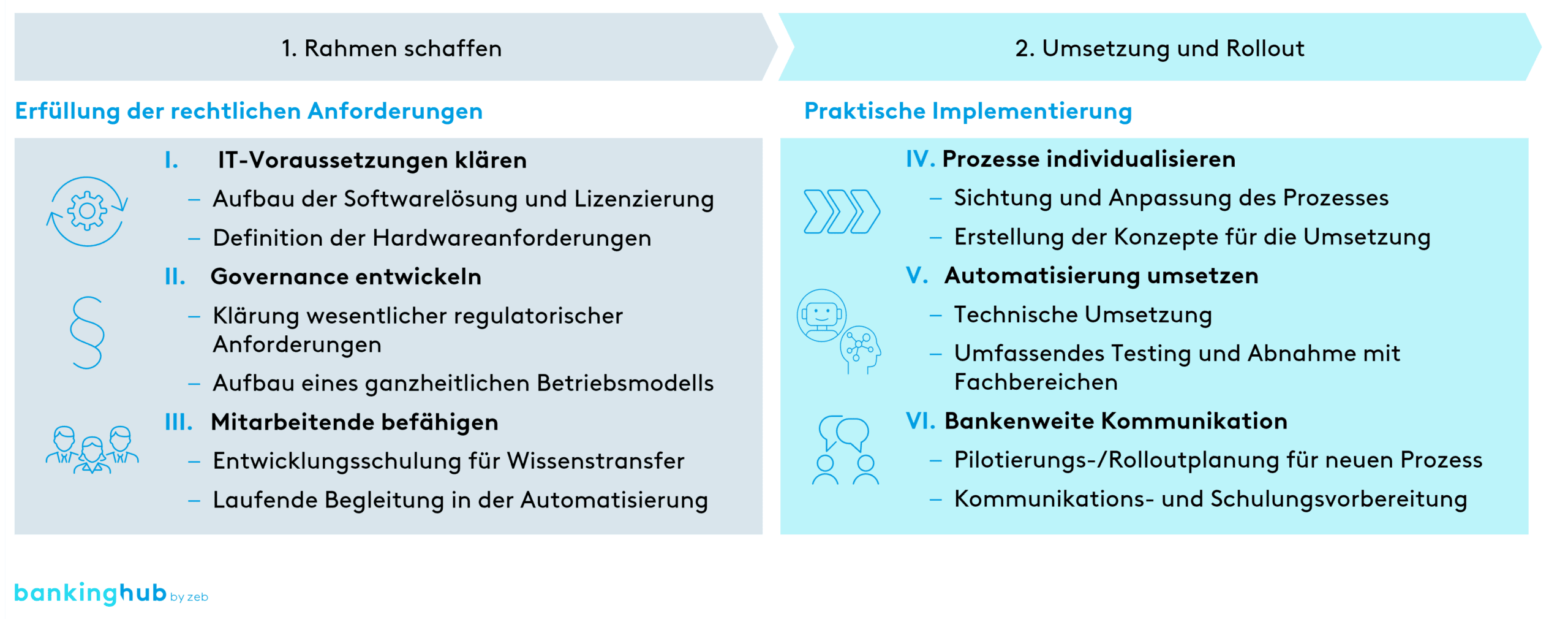

Bei der Einführung intelligenter Automatisierungslösungen wendet zeb ein Zweiphasenmodell an.

Die erste Phase „Rahmen schaffen“ hat das Ziel, die neu eingeführten Technologien im Haus zu verankern. Dazu zählt zunächst der prüfungssichere Aufbau der IT-Infrastruktur. Neben den technischen Voraussetzungen wird sich der operativen Verankerung in der Bank gewidmet. Hier kommt ein durch zeb entwickelter Ansatz zum Einsatz, der die vier Dimensionen „Richtlinien“, „Organisation“, „Prozesse“ und „Steuerung“ in einem Betriebsmodell und der dazugehörigen Governance ausdefiniert. So wird sichergestellt, dass alle aufsichtsrechtlichen Vorgaben erfüllt werden und der laufende Betrieb sowie die Automatisierung neuer Prozesse organisiert sind. Abschließend erfolgt die Befähigung der Mitarbeitenden zur Nutzung der neuen Automatisierungstechnologien.

In der zweiten Phase „Umsetzung und Rollout“ wird die Prozessebene betrachtet. Zunächst erfolgt eine Analyse bestehender Vorgänge vor dem Hintergrund möglicher Standardisierungs- und Automatisierungspotenziale. Im Anschluss wird ein entsprechendes Lösungs- und Umsetzungskonzept für die Optimierung der Prozesse erstellt, gefolgt von der technischen Realisierung sowie der fachlichen Prüfung. Abschließend erfolgen der Rollout und die bankweite Kommunikation, unter die auch die Schaffung von Akzeptanz im gesamten Institut sowie die Verstetigung der neuen Lösung fallen.

Fazit zur intelligenten Automatisierung mit RPA und KI

Die Kombination von RPA und KI-basierten Automatisierungen wie der Dokumentenerkennung treibt Finanzdienstleister auf ihrem Weg zur Vollautomatisierung verschiedener Prozesse weiter voran. Durch die Verarbeitung längerer Prozessstrecken über RPA und die punktuelle Ergänzung durch KI bei bislang nicht automatisierbaren Prozessschritten können auch komplexere Vorgänge perspektivisch optimiert werden. Dies führt nicht nur zu einer reinen Reduktion manueller Aufwände und damit verbundenen Kosteneinsparungen, sondern auch zu einer geringeren Fehleranfälligkeit sowie kürzeren Bearbeitungszeiten. Neben einer Steigerung der Mitarbeiterzufriedenheit durch die ermöglichte Fokussierung auf komplexere (Beratungs-)Tätigkeiten werden dadurch auch die Kundenzufriedenheit und die Kompetenzvermutung hinsichtlich der Digitalexpertise der Bank positiv beeinflusst.

Die hier vorgestellte Einsatzmöglichkeit der kombinierten Technologien im Rahmen des Immobilienfinanzierungsprozesses bietet nur einen kleinen Einblick in das weitreichende Potenzial, das durch RPA und KI gemeinsam erschlossen werden kann. Durch die Vielseitigkeit KI-basierter Ansätze können zahlreiche weitere Anwendungsgebiete und Prozesse digitalisiert und automatisiert werden, wie bspw. Kreditentscheidungen, Bearbeitungen von Kundenanfragen oder auch die Unterstützung der Vertriebsaktivitäten.

Sollten Sie daran interessiert sein, die Möglichkeiten von RPA und KI für Ihr Finanzinstitut besser kennenzulernen, stehen wir Ihnen als „partners for change“ gerne zur Seite.