Eine gute Lösung eines Drittanbieters in die Systemlandschaft einbinden?

Schwierig bis nahezu unmöglich. Schnittstellen zu den Kernbanksystemen sind Mangelware, und so gerät beispielsweise die Einführung eines innovativen, aber verbundfremden Online-Workflows für eine Kontoeröffnung zur Mammutaufgabe. Mangels Schnittstellen können Daten nicht direkt weiterverarbeitet werden und müssen händisch von A nach B transferiert werden. Warum dauert es so lange?

An anderer Stelle, häufig in der Marktfolge fragt man sich: Warum kann das Programm das nicht automatisch? Warum muss ich immer wieder die gleichen Schritte manuell ausführen?

So auch in der Volksbank RheinAhrEifel eG (3,7 Mrd. EUR Bilanzsumme), wo man im Rahmen der Prozessoptimierung und Automatisierung an die Grenzen der Möglichkeiten im Kernbanksystem gelangt war, gleichzeitig aber vor dem Hintergrund der Zinslandschaft das Ziel besteht, über weitere Optimierung Kostenblöcke erheblich zu senken.

Darüber hinaus zeichnet sich immer deutlicher ab, dass in den kommenden Jahren eine große Lücke entstehen wird, wenn Mitarbeiterinnen und Mitarbeiter in den verdienten Ruhestand gehen und das Angebot an qualifizierten Kräften am Markt immer knapper wird. Es war klar: Alternative Lösungen müssen her und ausprobiert werden.

Der neue Weg mit RPA

Wie die Volksbank RheinAhrEifel eG wenden sich viele Banken einer Lösung zu, die die Abhängigkeit von den zentralen Anbietern verkleinert und so gleichsam vielfältige Möglichkeiten eröffnet: Die Rede ist von einer prozessualen Bearbeitung durch Roboter. Hinter dem Ausdruck Robot Process Automation (RPA) verbergen sich Programme, die in der Lage sind, manuelle Arbeitsschritte eines Menschen über unterschiedlichste Softwarelösungen hinweg auszuführen. Somit wird jegliche „Zehn-Finger-Schnittstelle“ automatisierbar – deutlich schneller, fehlerfrei und rund um die Uhr verfügbar.

Sie träumen von Onboarding-Kundenerlebnissen wie bei N26 oder Amazon, aber es gibt keine Schnittstelle der Front-End-Anbieter zum Rechenzentrum? Kein Problem, ein Roboter überträgt die Daten von jeglicher Software in das entsprechende Kernbanksystem – wie ein Mitarbeiter oder eine Mitarbeiterin es sonst händisch tun würde. Währenddessen prüft der Roboter die Datenqualität, bessert einfache Dinge aus und zieht notfalls einen menschlichen Kollegen bzw. eine menschliche Kollegin hinzu.

Der Kunde erhält in kurzer Zeit sein Konto, seinen Kredit oder die Bestätigung über den Versand der Kreditkarte. Durch ständige Optimierung der Robotics-Lösung seitens der Bank arbeitet der Roboter von Zeit zu Zeit immer besser und genauer. Das klingt für viele Institute traumhaft, doch sind es auch die Prozesse, die sich für RPA eignen?

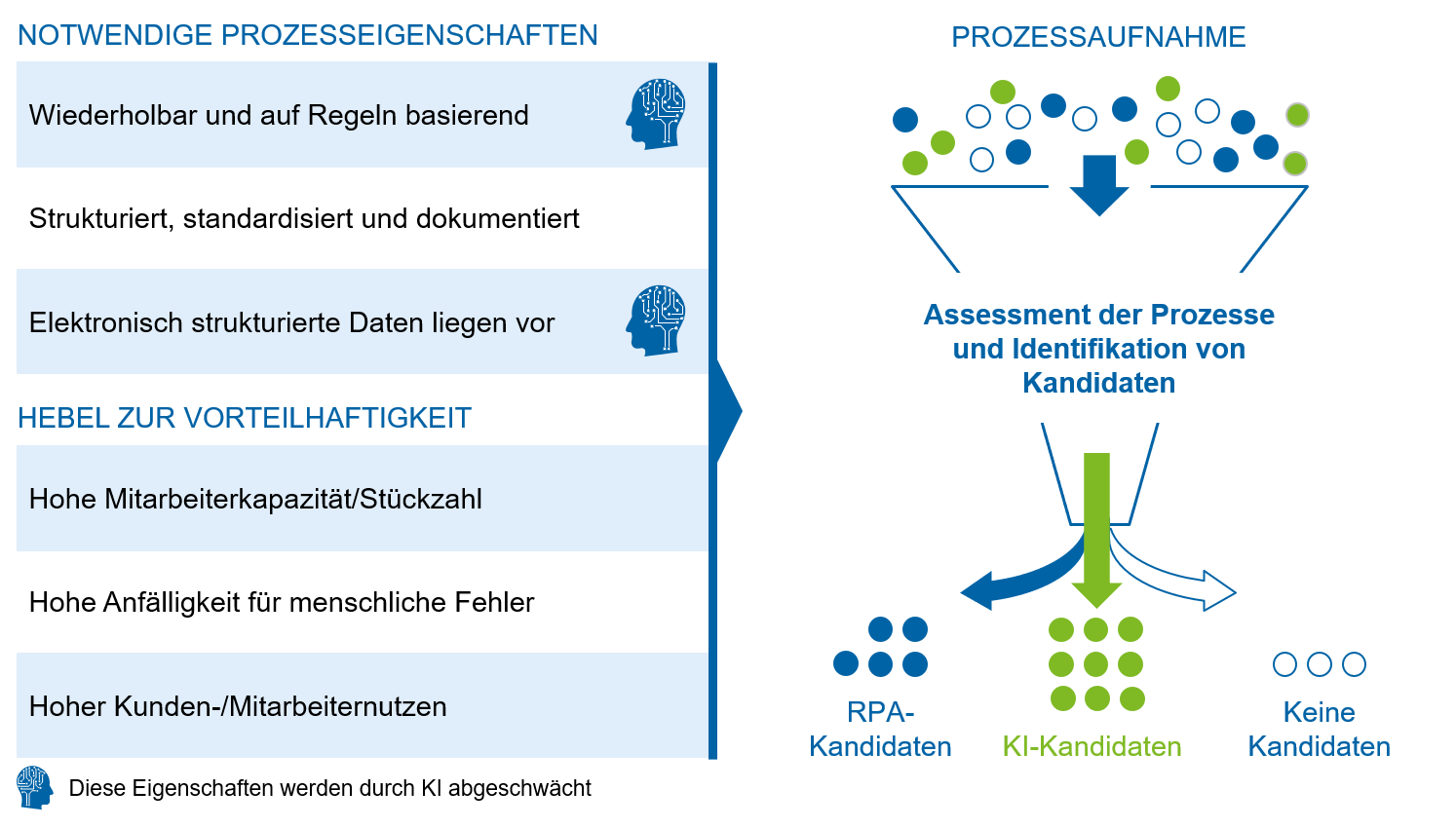

Abbildung 1: zeb-Filter zur Auswahl passender RPA- und KI-Kandidaten

Abbildung 1: zeb-Filter zur Auswahl passender RPA- und KI-KandidatenAufschluss darüber geben einige Filterkriterien, die in Abbildung 1 dargestellt sind. Wichtig hierbei ist, dass oftmals kein eindeutiges Ergebnis vorliegt beziehungsweise schwer zu antizipieren ist, wie stark das jeweilige Kriterium ausgeprägt ist. Umso bedeutender ist es, auf Erfahrungen aufzubauen, die andere Banken als Pioniere bereits gesammelt haben. Auf der Basis vieler RPA-Projekte in diversen Instituten konnte zeb ein entsprechendes Evaluationsinstrument entwickeln und so auch die Volksbank RheinAhrEifel eG bei der Auswahl der ersten möglichen RPA-Anwendungsfälle mit einer Heat-Map-Logik beraten.

RPA – mit kleinen Schritten zum großen Ziel

Die ersten Schritte beim Thema RPA fallen viel leichter in weniger komplexen Bereichen. Und dann ist die Frage: Rechnet es sich, in Know-how und Software zu investieren, oder sollte man lieber abwarten, bis die Verbundanbieter eine ähnliche Lösung zur Verfügung stellen? Um diese Frage leichter beantworten zu können, hat zeb einen Amortisationsrechner entwickelt, mit dem Sie in Abhängigkeit von der Größe Ihres Hauses indikativ ermitteln können, wann entsprechende Investitionskosten amortisiert sind. Im Abgleich mit angekündigten Entwicklungen/Updates des jeweiligen Kernbanksystems kann dann eine fundierte Entscheidung getroffen werden, ob RPA als Übergangslösung oder als dauerhafte Lösung infrage kommt.

Die Volksbank RheinAhrEifel eG entschied sich für eine vorzeitige Automatisierung der Prozesse, da eine schnelle Lösung seitens der Dienstleister im Verbund nur in Teilen zur Verfügung stehen wird. Als erstes Automatisierungsthema wurde die Automatisierung der Prozessschritte der Marktfolgeabteilung bei der Beantragung eines Onlinebanking-Zugangs bei gleichzeitiger Reduzierung der Bearbeitungsschritte im Marktbereich ausgewählt. Sodann konnte mit der Beschaffung der entsprechenden RPA-Software und IT-Infrastruktur begonnen werden.

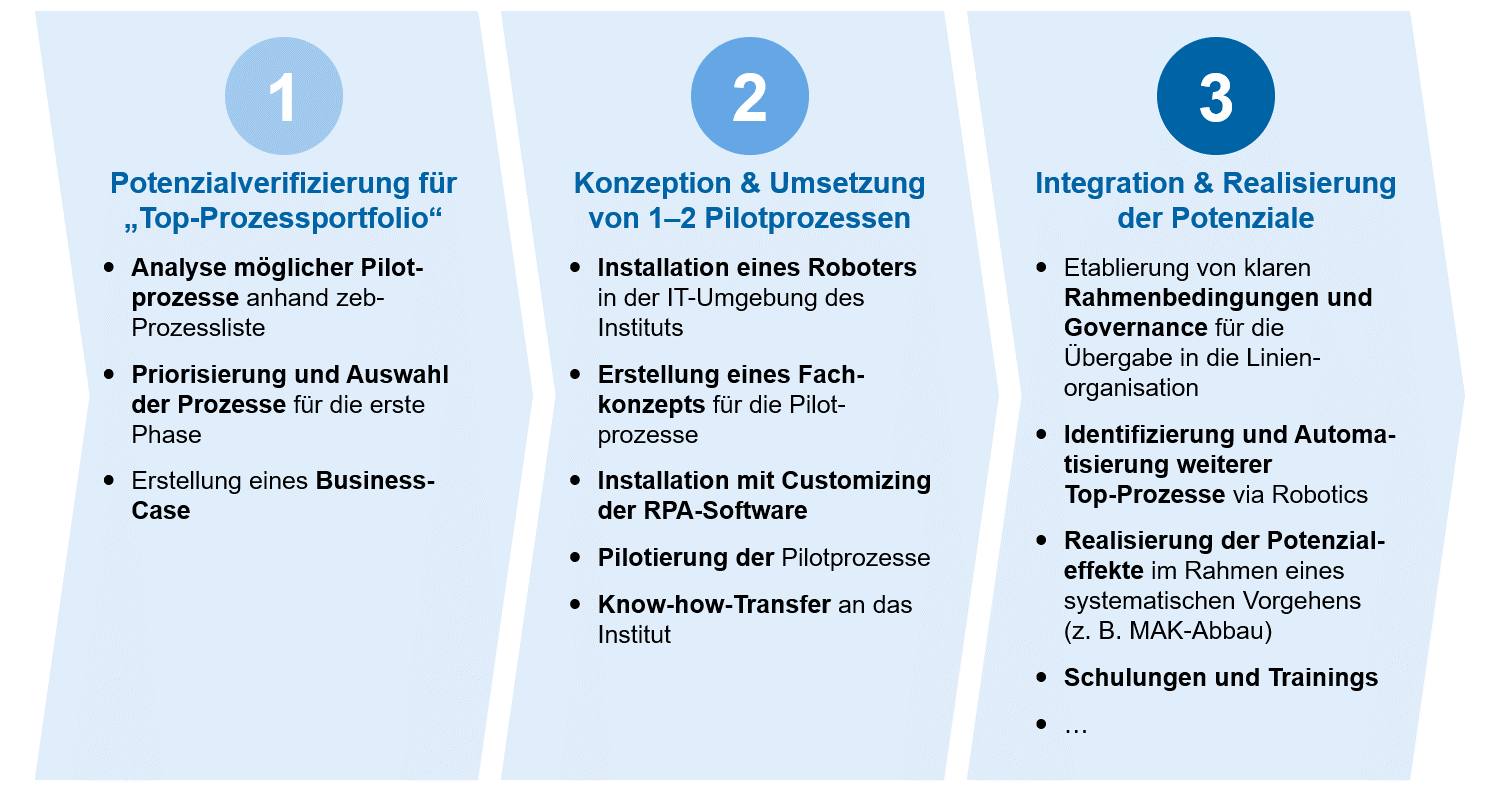

Abbildung 2: Drei Phasen zur Einführung von RPA

Abbildung 2: Drei Phasen zur Einführung von RPAAgiles Projektvorgehen mit schnellen Erfolgserlebnissen

zeb sieht den nachhaltigen Aufbau von Kompetenz zur Entwicklung und für den Betrieb von RPA-Technik in den einzelnen Instituten als eines der wichtigsten Ziele der Projekte. Es sollen keine neuen Abhängigkeiten von Dritten geschaffen werden. So vergrößert sich der unternehmerische Handlungsspielraum der einzelnen Institute deutlich.

Daher stand auch in der Volksbank RheinAhrEifel eG im ersten Schritt eine Softwareschulung mit zeb-Kolleginnen und -Kollegen an. Bereits am ersten Tag des Projekts bauten die Bankmitarbeitenden kleine Übungsroboter, auch wenn die herausfordernde genossenschaftliche IT-Infrastruktur einige überraschende Limitierungen bereithielt. Diese wurden jedoch in der Folge komplett ausgeräumt, wodurch alle Möglichkeiten der RPA-Software ausgeschöpft werden konnten.

Im Rahmen einer Prozessbegehung sowie der Erstellung des Process Definition Document als Basis für die Roboter-Administration wurden in gemeinsamen Workshops mit zeb und Mitarbeitenden der Volksbank RheinAhrEifel eG viele grundsätzliche Prozessoptimierungsmöglichkeiten identifiziert. Es wäre fahrlässig, einen schlechten Ausgangsprozess per RPA zu automatisieren, da der einhergehende Administrationsaufwand für den Roboter eklatant höher wäre. Es ist wichtig, sowohl die RPA-Möglichkeiten als auch die Möglichkeiten der Kernbanksysteme zu kennen, um den Prozess daraufhin zu optimieren. In beiden Feldern hat zeb durch zahlreiche Projekte Erfahrungen gesammelt.

Die zuständigen Mitarbeiterinnen und Mitarbeiter der Volksbank RheinAhrEifel eG übernahmen in der Folge mit überragendem Engagement die entsprechenden Administrationsaufgaben. In regelmäßigen Review-Terminen mit zeb konnten Fragen beantwortet und Tipps und Tricks ausgetauscht werden. So baute die Volksbank RheinAhrEifel eG innerhalb kürzester Zeit die Basiskompetenzen für eine nachhaltige RPA-Entwicklung und den Betrieb auf. Bis zur Umsetzung der ersten Pilotprozesse vergehen in der Regel nur 4–6 Wochen. So auch in der Volksbank RheinAhrEifel eG, die den Roboter inzwischen für eine Pilotgruppe live geschaltet hat.

Exklusive Studien im Download-Portal HUB+

Private-Banking-Studie Österreich – 2018 (zeb)

Die zeb.Private-Banking-Studie Österreich ist die erste ihrer Art, die ein umfassendes Verständnis für die Spezifika des österreichischen Private-Banking-Markts vermittelt.

Private Banking Studie Deutschland – 2018 (zeb)

Dass sich Privatbanken in Deutschland weiterentwickeln müssen, daran besteht kein Zweifel. Die Ergebnismargen bewegen sich trotz günstigem Marktumfeld weiterhin auf einem sehr niedrigen Niveau.Roboter in der Organisation etablieren

Parallel zur Entwicklung des ersten Roboters fanden Absprachen mit dem Betriebsrat und die Kommunikation in das Gesamthaus statt. Ist der Beweis der Einsatz- und Funktionsfähigkeit des Roboters erbracht und gibt es unter den Mitarbeitenden bereits erste „Fans“, fällt es viel leichter, die Thematik im Hause zu etablieren.

Voraussetzung für den langfristigen Erfolg ist auch hier, das Thema in der Kultur des Hauses zu verankern – von der strategischen Ebene des Vorstands bis zum Arbeitsalltag eines Sachbearbeiters bzw. einer Sachbearbeiterin. Der Roboter muss als Freund und nicht als Feind der Mitarbeitenden akzeptiert werden. Eine klare Strategie für die Digitalisierung und Automatisierung von Prozessen bildet hierfür das ideale Fundament.

Für den weiteren Aufbau des Themenfeldes RPA muss ein konkreter Rahmen geschaffen werden, sodass sukzessive geeignete Prozesse dauerhaft und effizient über RPA automatisiert werden können. In der Volksbank RheinAhrEifel eG führte zeb anhand strukturierter Leitfragen und gesetzter Rahmenbedingungen einen entsprechenden Workshop zur Klärung der relevanten Fragestellungen durch. Dazu gehörten die Regelung von Compliance-, Revisions- und IT-Sicherheitsfragen, die organisatorische Verankerung und Rollenklärung sowie die Gestaltung der Prozesse zur Programmierung und zum Betrieb der Roboter.

Schlussendlich hat die Einführung von RPA auch Einfluss auf die Steuerung, sowohl in finanzieller Hinsicht (Kosten/Nutzen) als auch bezüglich der Produktionssteuerung. Besonders herauszuheben ist aus zeb-Sicht eine nachhaltige Strategie zum Aufbau qualifizierten Personals. Auch unabhängig von der Einführung einer RPA-Software werden sich die Anforderungen an Mitarbeitende der Organisations-, Unternehmensentwicklungs- und IT-Abteilungen deutlich verändern.

Vorausgesetzt wird künftig zumindest ein Verständnis für die Programmierung von Softwarelösungen, besser noch wären echte Kenntnisse und Erfahrungen in Programmiersprachen. Für den Umgang mit den gängigen RPA-Lösungen sind solche Kenntnisse zwar sicher vorteilhaft, eine gewisse IT-Affinität und hohe technische Auffassungsgabe genügen jedoch schon.

RPA-Technik nicht nur für „die Großen“

Gestärkt durch die ersten Erfolge mit der RPA-Technik widmet sich die Volksbank gemeinsam mit zeb nun auch der Implementierung von künstlicher Intelligenz am Beispiel der Baufinanzierungs-Antragsverarbeitung. Diese sich selbst optimierende Technik arbeitet mit zunehmendem Einsatz immer präziser und bietet weiteres Potenzial zur Entlastung von Standardtätigkeiten. Schon jetzt zeichnet sich ab: Die neuen Technologien sind endlich so reif und kosteneffizient, dass sie sich auch in kleinen und mittelständischen Banken rentieren.

3 Antworten auf “Es funktioniert! – RPA und KI in mittelständischen Banken”

Anders Gustavsson

RPA ist ein Segen für große Unternehmen mit eingerosteten und angestaubten Arbeitsprozessen. Dadurch lassen sich temporale und wirtschaftliche Ressourcen super stark einsparen und man kann sich an eine Erneuerung/Verbesserung des Bankenimages per Branding und Neuausrichtungen fokussieren.

Das Problem hier sind aber die – mit allem Respekt, so blöd das klingt – begrenzten technischen Vorstellungskräfte und Verständnisse in den Führungspositionen. Anstatt die geringen Risiken der RPA-Etablierung einzugehen hat zumeist der Gedanke „Weiter so wie es immer war“ Vorrang. Soll sich doch mein Nachfolger darum kümmern. Dadurch geht dann wertvolle Zeit verloren, muss man leider so ehrlich sagen.

Johann - aka. Fototechnik Hamburg

Gebe hier absolut Recht!

Auch muss aufgepasst werden vor internen „Bekämpfungen“ der RPA-Implementierung. Wird einfach so bestimmt, fühlen sich manche Arbeitnehmer angegriffen und bedroht, sodass sie möglicherweise die Projekte torpedieren. Deshalb sollte der Need immer aus der Unit selbst kommen, die Projektumsetzung dann von oberster Stelle angeordnet und dann erst durch die IT umgesetzt werden.

Vanessa Tischkewitz

RPA gibt – grade mittlerweile mit deutlich mehr Weiterentwicklung – mehr Potenzial als Risiken in ein Unternehmen hinein.

Aber wie bei so vielen Sachen gibt es immer Menschen, die den technologoischen Fortschritt ausbremsen wollen. Egal, wie viel es ihnen bringt oder wie sehr ihr LEben vereinfacht wird.

Ist dasselbe wie in meinem Bekanntenkreis, wo keiner mehr in unser ehemaliges Lieblingsrestaurant gehen will, weil die einen Serviceroboter (diesen hier: luckibot-serviceroboter) anstelle von Kellnern haben. Dass dadurch Service effizienter, einfacher und billiger für den Betreiber von Statten geht, interessiert keinen. Nur, dass „die Menshcliche Komponente“ fehlt.