Status quo Prozessmangement in Regionalbanken & Zielbild

Prozessmanagement bleibt auch weiterhin ein Topthema in Regionalbanken – unabhängig davon, ob der Blick auf den Sektor Genossenschaftsbanken oder Sparkassen gerichtet ist. So stufen über 90 % der Studienteilnehmenden Prozessmanagement als wichtig bis sehr wichtig ein. Was sich im Vergleich zu der letzten Studie in 2019 jedoch verändert hat: Damals lag der Fokus primär auf der Frage nach der richtigen Implementierung und Governance, inzwischen ist Prozessmanagement meist bereits ein wichtiger Bestandteil der Organisation.

Die aktuellen Herausforderungen beziehen sich auf die Weiterentwicklung und nachhaltige Wirkung im Unternehmen. Einsparung von Kosten, Prozessstandardisierung und -digitalisierung gehören dabei zu den Topzielen. Alle drei Ziele konnten bislang nicht zufriedenstellend erreicht werden, wenngleich sich die Zielerreichung gegenüber 2019 verbessert hat.

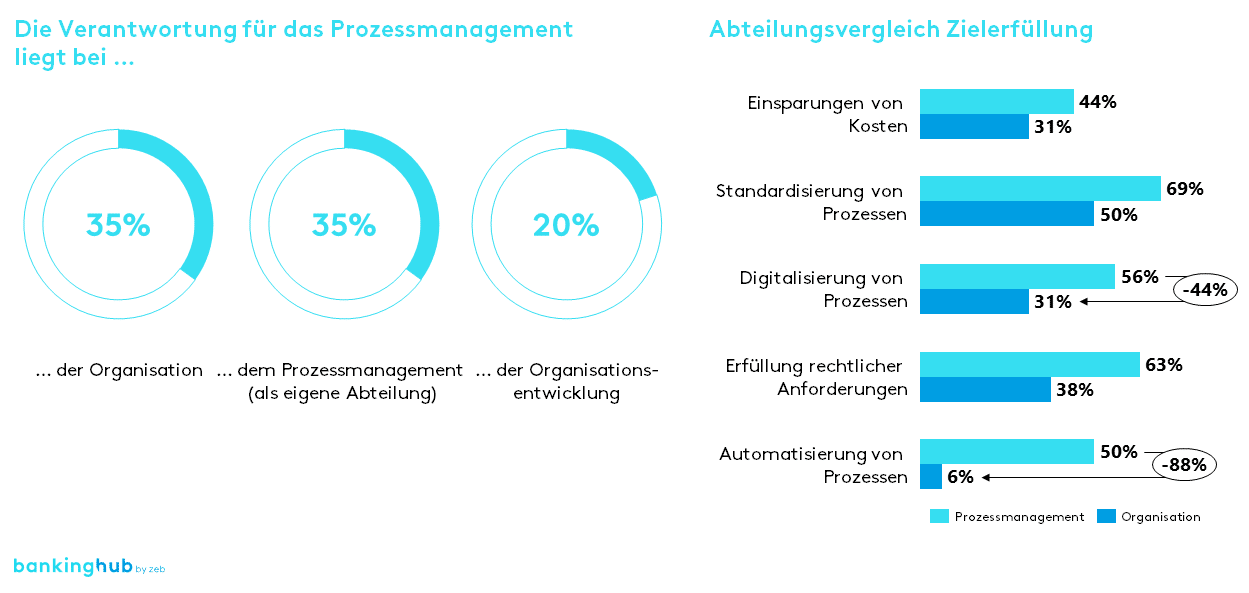

Prozessverantwortlichkeiten in Banken

Die Studie zeigt, dass es aufgrund der zunehmend komplexer werdenden prozessualen Themenstellungen einen erheblichen Unterschied macht, wo das Prozessmanagement in der Bank organisatorisch angesiedelt ist. So verzeichnen Institute, welche es in einer eigenen Abteilung zusammengefasst haben, deutlich bessere Ergebnisse hinsichtlich der Zielerfüllung als jene, die es in der Organisation verantworten lassen.

Der gestellte Anspruch und die Vielfalt der Themen eines Prozessmanagements benötigen Ressourcen und Professionalisierung, um wirksam zu arbeiten. Das bestätigt auch die zunehmende Rollenetablierung. Vor allem die Rolle „Prozessmanager/-in“ ist im Vergleich zu 2019 mittlerweile deutlich etabliert (80 % in der Studie 2022, 57 % in 2019).

Die Hälfte der Institute besitzt Prozessteams, die idealerweise aus drei Personen bestehen:

- Prozessorganisator/-in, um sowohl die technischen als auch die methodischen Kompetenzen im Prozessteam zu sichern

- Prozessverantwortliche/-r Markt, um den Kundenanspruch und -fokus während der Prozessoptimierung zu beachten

- Prozessverantwortliche/-r Marktfolge, um die Einhaltung der fachlichen und regulatorischen Anforderungen im Prozess zu gewährleisten

Durch diese Aufstellung soll insbesondere die Praxisnähe bei Prozessanpassungen sichergestellt werden, siehe hierzu auch unseren nachstehenden verlinkten Artikel.

Die Verteilung von festen Rollen trägt dazu bei, ein Verantwortlichkeitsgefühl zu schaffen und feste Ansprechpersonen zu etablieren. Jedoch müssen diesen Rollen auch hinreichende Kompetenzen überlassen werden. In jedem zweiten Institut entscheidet noch die jeweilige Führungskraft abschließend über Prozessänderungen.

Die Studie zeigt, dass Genossenschaftsbanken und Sparkassen, welche Entscheidungskompetenzen auf die Rollen im Prozessmanagement übertragen, deutlich bessere Ergebnisse hinsichtlich der Zielerreichung vorweisen. Das liegt insbesondere daran, dass die Entscheidungs- und Umsetzungswege verkürzt und Optimierungen effizienter umgesetzt werden, da genau die Praktiker/‑innen, welche die Problemstellungen kennen und operativ erfahren, von Konzeption bis Umsetzung in der Verantwortung stehen.

Solche Entscheidungskompetenzen sollten sorgfältig vergeben und durch einen Restriktionskatalog abgesichert werden. Führungskräfte können bei umfänglicheren Vorhaben ressourcenschonend eingebunden werden. Da dies für viele Institute eine komplett neue Vorgehensweise und ein kultureller Change ist, ist der Rückhalt des Vorstands erfolgsentscheidend.

Prozessarchitektur und KVP

Genossenschaftsbanken und Sparkassen weichen in einem Punkt deutlich voneinander ab: Während Sparkassen zu fast 100 % Standardprozesse des Rechenzentrums nutzen, sind die Genossenschaftsbanken individuell aufgestellt. 91 % der Genossenschaftsbanken administrieren ihre Aktivprozesse hausindividuell, bei den Passivprozessen sind es 79 %.

In unseren aktuellen Projekten in diesem Bereich werden wir häufig gefragt, ob Prozessmanagement nur ein vorübergehendes Vehikel ist. Die Antwort der Studienteilnehmenden unterstützt unsere eigene: Über 90 % sind der Meinung, dass ein Prozessmanagement durch die zentrale Bereitstellung der Prozesse nicht ausstirbt. Es wird weiterhin eine bedeutende Rolle spielen, nur verändern sich die Anforderungen.

Wie sich das Prozessmanagement künftig konkret entwickeln wird, können die meisten Institute heute noch nicht sagen. So geben 60 % der Befragten an, dass sie keine klare Vorstellung davon haben, wie die Geschäftsprozesse der Zukunft in ihrem Institut aussehen werden. Dies gilt insbesondere für die Genossenschaftsbanken.

Unabhängig davon, wie Geschäftsprozesse zukünftig aufgebaut und gestaltet werden, benötigen sie eine laufende Optimierung im Sinne eines kontinuierlichen Verbesserungsprozesses (KVP). Anpassungen von Produkten, neue regulatorische Anforderungen, andere Kundenbedürfnisse sowie der Wandel der technischen Rahmenbedingungen führen laufend zu Anpassungsbedarf in den Prozessen. Obwohl eine kontinuierliche Prozessoptimierung für alle Institute wichtig ist, überprüfen nur 30 % ihre Prozesse jährlich.

Die Einführung von Prozessteams führt durch die dezentrale Verteilung der Aufgaben zu einer Verbesserung hinsichtlich der kontinuierlichen Optimierung. Mit einem entsprechenden Standardvorgehensmodell und der passenden Methodik können Prozessoptimierung, -landkarte, -visualisierung und kontinuierliche Verbesserung unkompliziert harmonisiert werden.

Prozesscontrolling und -steuerung

91 % der befragten Institute schätzen den Einsatz eines Prozesscontrollings als wichtig bis sehr wichtig ein. Umso erstaunlicher ist jedoch, dass lediglich bei 28 % ein aktives Prozesscontrolling im Einsatz ist. Die Institute arbeiten zwar aktiv an den Prozessen und deren Optimierung, erhalten allerdings keinen Überblick, welche Wirkungen die Anpassungen oder welche Relevanz die Geschäftsprozesse wirklich haben. Prozessmanagement hat immer etwas mit Veränderung zu tun – und Veränderungsinitiativen benötigen Ergebnistransparenz.

Doch was sind die Gründe für den Verzicht auf diese Ergebnistransparenz? Jedes zweite Institut nennt diesbezüglich technische Auswertungsmöglichkeiten oder einen zu hohen Umsetzungsaufwand. Dabei liefert das Kernbankensystem bei Genossenschaftsbanken und Sparkassen standardmäßig bereits alle relevanten Informationen durch vorhandene Reportingmöglichkeiten. Diese Informationen können ohne großen Aufwand in ein Controllingtool übertragen und automatisiert ausgewertet werden. Die Einführung eines solchen Tools ist mit überschaubarem Ressourceneinsatz verbunden und laufende Auswertungen können weitestgehend automatisiert werden.

Für Genossenschaftsbanken bietet zeb ein Prozesscontrolling-Cockpit an:

Institute, die bereits aktiv mit einem Prozesscontrolling arbeiten, nutzen die Ergebnisse vor allem für die Ableitung von Maßnahmen für die Prozessoptimierung. Die Hälfte der befragten Institute diskutiert die Ergebnisse aus dem Prozesscontrolling in Teambesprechungen. Die wenigsten nutzen die Daten für die Kapazitätssteuerung der Mitarbeitenden oder den Fortschrittsabgleich hinsichtlich der Strategie. Zusammenfassend zeigt sich, dass die vorhandenen Potenziale im Prozesscontrolling aktuell noch ungenutzt sind.

Intelligente Automatisierung

Das Thema „intelligente Automatisierung“ wurde in der Studie nur bei den Genossenschaftsbanken angesprochen. Da Sparkassen mehrheitlich die Prozesse des IT-Dienstleisters nutzen und diese im Gegensatz zu den Prozessen im Genossenschaftssektor einen hohen Automatisierungsgrad aufweisen, beschäftigen sich nur sehr wenige von ihnen mit diesem Thema.

Bei den Genossenschaftsbanken ist intelligente Automatisierung für fast alle Befragten relevant. 53 % der Teilnehmenden setzen Robotic Process Automation (RPA) ein, 6 % verwenden sogar RPA und künstliche Intelligenz (KI) in Kombination. Die Banken haben erkannt, dass intelligente Automatisierung neben den Effizienz- und Qualitätsgewinnen auch ein Ausweg aus dem Fachkräftemangel ist.

Einsatz findet intelligente Automatisierung bei Genossenschaftsbanken in den Bereichen Marktfolge Aktiv (89 %), Marktfolge Passiv (79 %) und Markt (74 %). 65 % nutzen mehr als zehn automatisierte Prozesse und befinden sich damit bereits in der Phase der Professionalisierung. Nach der Pilotierung bedarf es schnellen Wachstums für die Entfaltung der Potenziale und der Etablierung der neuen Werkzeuge im Institut. Wird kein allzu großes Augenmerk auf die Weiterentwicklung (sowohl technisch, organisatorisch als auch kommunikativ) gelegt, droht der schnelle Untergang der neu eingeführten Technik.

Insbesondere im Kreditgeschäft bestehen umfangreiche Anwendungsfälle für intelligente Automatisierung, die keine Zukunftsmusik mehr sind:

Genossenschaftsbanken, die bisher keine intelligente Automatisierung nutzen, begründen dies vor allem damit, lieber auf Lösungen des Rechenzentrums zu warten (79 %), oder mit den fehlenden personellen Ressourcen in der Bank (71 %). Klar ist, dass die potenziellen Prozesseffizienzen und Wettbewerbsvorteile durch RPA mit Investitionen und Ressourceneinsatz verbunden sind. Die realisierbaren Potenziale hängen von Bankengröße, Prozesslandschaft, Mengengerüsten und Geschäftsmodell ab und sind daher bankenindividuell zu eruieren. Eine entsprechende Vorstudie ist jeder Bank angeraten.

Erfolgsfaktoren und Prozesskultur

Unabhängig davon, wie gut das Prozessmanagement organisatorisch aufgebaut ist oder wie korrekt die Prozesse in der Technik administriert sind, liegt die Wirkung einer Prozessoptimierung wie bei vielen Veränderungsinitiativen bei den Menschen. Arbeitsabläufe werden (disruptiv) verändert, Kompetenzen werden an Mitarbeitende übertragen und Führungskräfte geben die Prozessverantwortlichkeit zunehmend ab. Im Zuge dieser Änderungen wird immer wieder von einer Prozesskultur gesprochen – diese entsteht jedoch nicht über Nacht. Sie macht eine gute Kommunikation und Partizipationsmöglichkeiten für die Mitarbeitenden erforderlich.

Erst wenn die Vorteile eines Prozessmanagements nachvollzogen werden, lassen sich Erfolge nachhaltig erzielen. Eine flächendeckende Prozesskultur ist nur bei den wenigsten Genossenschaftsbanken und Sparkassen vorhanden: Bei 80 % der befragten Institute sind je nach Abteilung nur vereinzelt Mitarbeitende im Thema.

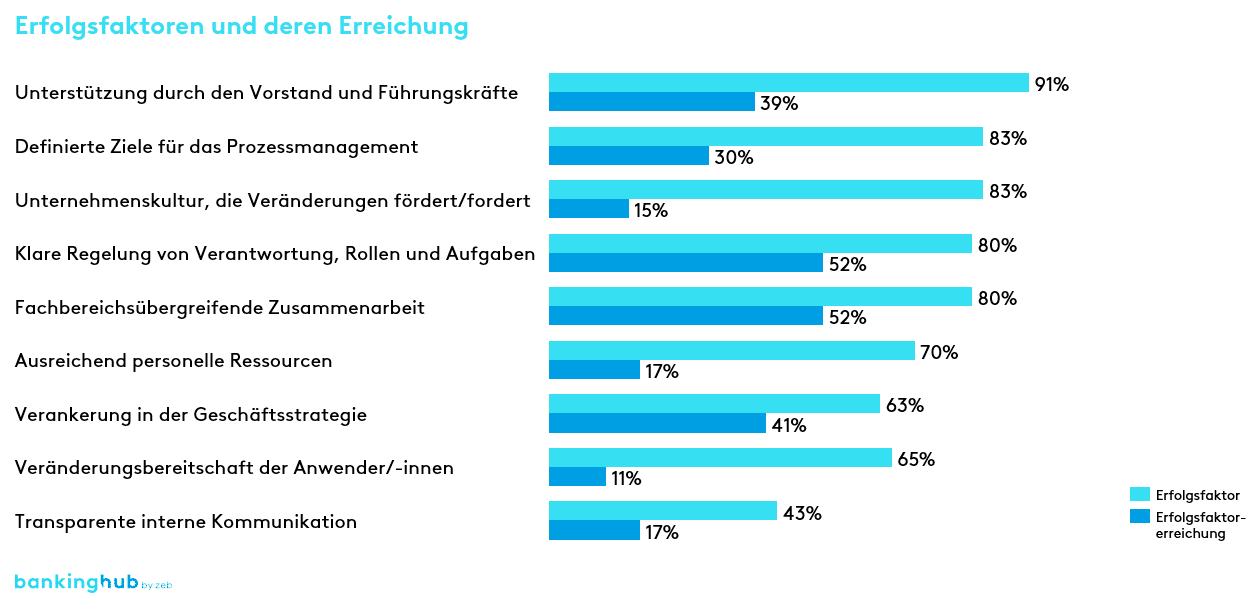

Eine Unternehmenskultur, die Veränderungen fördert, ist daher für 83 % der Befragten ein wichtiger Faktor für ein erfolgreiches Prozessmanagement. Erschreckend dabei ist die Zielerreichung: Nur 15 % geben an, dass eine solche Unternehmenskultur in ihrem Institut vorhanden ist. Nur noch ein Thema ist wichtiger: Unterstützung durch Vorstand und Führungskräfte. Der Aufbau und die laufende Arbeit eines Prozessmanagements bedeuten Veränderung. Daher müssen Kompetenzen, Rollen, Verantwortungen, Ziele und Restriktionen von Anfang an klar mit Vorständen und Führungskräften verabschiedet und nachhaltig vertreten werden.

Zukunft des Prozessmanagements in Regionalbanken – Fazit

Prozessmanagement bleibt auch in der Zukunft ein wichtiges Thema, da sind sich die Befragten einig. Inzwischen setzt so gut wie jedes Institut ein Prozessmanagement aktiv ein. Die Genossenschaftsbanken und Sparkassen wissen, was sie mit diesem bewegen wollen, die Erreichung der Ziele steckt allerdings noch in den Kinderschuhen. Für die Weiterentwicklung des Prozessmanagements und die Realisierung von Wettbewerbsvorteilen bedarf es eines gezielten Ausbauplans mit Entwicklungsstufen und einer gefestigten Prozessgovernance.

Wenn Sie daran interessiert sind, Ihr Prozessmanagement weiterzuentwickeln, unterstützen wir Sie gern mit unserer Expertise aus vielfältigen Projekten zum Thema Prozessmanagement in Genossenschaftsbanken und Sparkassen. Kontaktieren Sie uns gerne!