Unternehmenssteuerung einer Bausparkasse

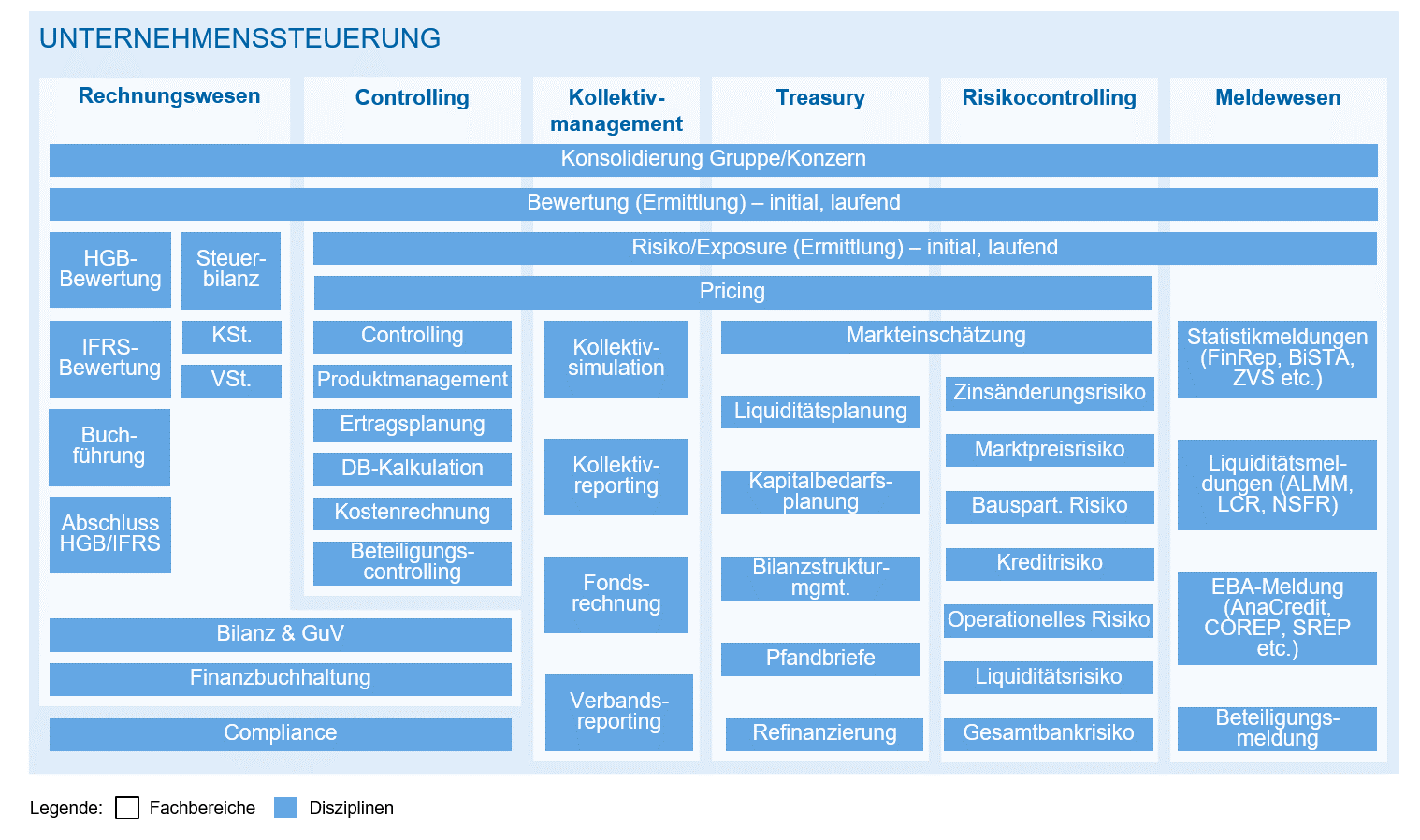

Vor dem oben geschilderten Hintergrund stellt sich u. a. die Frage, welcher Nutzen mit dem Einsatz dieser beiden Technologien bei Bausparkassen im Bereich der Unternehmenssteuerung einhergehen könnte. Die Hauptaufgabe der Unternehmenssteuerung ist es, Erträge, Kosten und Risiken zu steuern und auszubalancieren. Die dafür erforderlichen Aktivitäten werden von verschiedenen Bereichen wahrgenommen, beispielhaft in Abb. 1 dargestellt.

Abbildung 1: Schematische Darstellung der Unternehmenssteuerung einer Bausparkasse

Abbildung 1: Schematische Darstellung der Unternehmenssteuerung einer BausparkasseAuf dieser Grundlage wird im Weiteren für die Technologien RPA und KI eine Einschätzung der jeweiligen Nutzenpotenziale durchgeführt. Dabei handelt es sich zum einen um eine Indikation auf Basis von Projekterfahrungen und Experteneinschätzungen. Zum anderen kann dieses Bild vor dem Hintergrund der gegenwärtigen Dynamik der Entwicklung und Adoption neuer Technologien nur eine Momentaufnahme darstellen.

RPA in der Unternehmenssteuerung

Unter RPA wird im Grunde die automatisierte Bearbeitung sich häufig wiederholender und regelbasierter Geschäftsprozesse durch maschinelle Nachahmung der Rollen und Aktivitäten von Anwendern verstanden. Dabei interagieren „Bots“ über Tastatur- und Mauseingaben direkt mit der grafischen Benutzeroberfläche verschiedener Softwaresysteme.

Auf Basis dieses Grundverständnisses wurde die Anwendung von RPA für die einzelnen Bereiche Unternehmenssteuerung entlang der Dimensionen Umsetzbarkeit und Nutzen eingeschätzt. Primäre Kriterien sind hierbei Mitarbeiterbindung, Mengengerüste und/oder Zeitdauer. Demgegenüber steht der Nutzen, welcher anhand von Kosten-, Zeit- und Qualitätsvorteilen abgebildet wird. Die Einschätzungen beziehen sich auf Ebenen des gesamten Fachbereichs – ausgewählte Beispiele dienen der Illustration (Abb. 2).

Abbildung 2: RPA-Potenziale in der Unternehmenssteuerung (Auszug)

Abbildung 2: RPA-Potenziale in der Unternehmenssteuerung (Auszug)Die Einschätzung ergibt in Summe ein eher geringes (Nutzen-)Potenzial von RPA in der Unternehmenssteuerung. Viele Prozesse weisen zwar notwendige Eigenschaften wie z. B. regelbasiert, strukturiert, wiederholend auf, jedoch sind die erforderlichen Mengengerüste und die nötige Bindung von Mitarbeiterkapazitäten weniger oft gegeben, um den RPA-Einsatz wirtschaftlich zu rechtfertigen. Diese Einschätzung wird auch durch die aktuelle zeb.RPA-Studie[2] bestätigt.

Auch wenn es nicht nach der „Liebe auf den ersten Blick“ aussieht, lohnt sich dennoch ein zweiter Blick. Die Prozesslandschaften in der Unternehmenssteuerung sind oftmals sehr individuell und spezifisch auf die Bedarfe des jeweiligen Instituts ausgerichtet. Mögliche Kandidaten für eine Prozessautomatisierung können bspw. bei (täglichen) Prozessen zur Berechnung von Zins- und Liquiditätsrechnungen im Risikocontrolling und/oder der aufsichtsrechtlichen und gesetzlichen Berichterstattung im Meldewesen liegen.

Darüber hinaus ist der Mehrwert von RPA-Anwendungen in der Unternehmenssteuerung mit Qualitätserhöhung und weniger mit Effizienzen verbunden. Insbesondere bei heterogenen IT-Landschaften lässt sich die Konsolidierung von Zahlen automatisieren und Übertragungsfehler vermeiden. Dementsprechend ließen sich z. B. manuelle Aufwände für Korrekturen und Nacharbeiten deutlich reduzieren oder die Service-Level-Agreements für die Erstellung interner und externe Berichte verbessern.

KI in der Unternehmenssteuerung

Als Teilgebiet der Informatik befasst sich KI seit über 60 Jahren mit der Entwicklung intelligenter Algorithmen. Diese sind in der Lage, selbstständig Probleme zu lösen und durch Lernen ihr „Verhalten“ zu verbessern und situativ anzupassen. In ihrem momentanen Anwendungsschwerpunkt ist die KI auf das Lösen einzelner, eng abgesteckter Aufgaben fokussiert. Im Mittelpunkt stehen das Erkennen von Mustern und Abgeben von Prognosen zur Unterstützung von Entscheidungen.

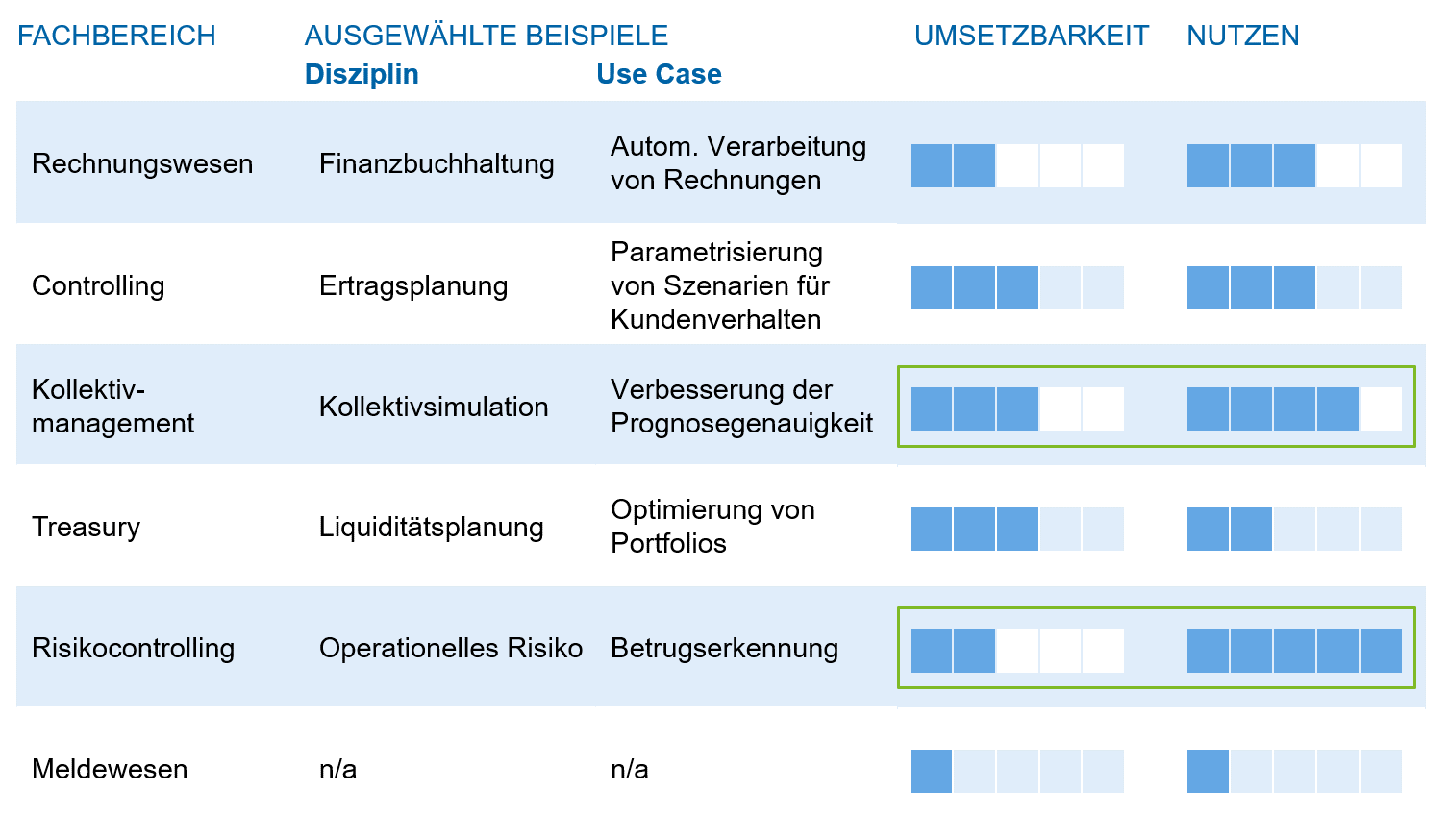

Im Folgenden wurden die Anwendungsbereiche für KI in der Unternehmenssteuerung anhand der Dimensionen Umsetzbarkeit und Nutzen eingeschätzt. Der Umsetzbarkeit liegen Kriterien wie die Größe, Komplexität und Qualität der Datenbasis, regulatorische Anforderungen und Standardisierbarkeit zugrunde. Demgegenüber steht der Nutzen, der anhand von Zeit- und Qualitätsvorteilen im Hinblick auf Handlungsempfehlungen – Unterstützung für „bessere“ Entscheidungen – bewertet wird (Abb. 3).

Abbildung 3: KI-Potenziale in der Unternehmenssteuerung (Auszug)

Abbildung 3: KI-Potenziale in der Unternehmenssteuerung (Auszug)Das Ergebnis der Einschätzung ergibt ein insgesamt mittleres (Nutzen-)Potenzial von KI in der Unternehmenssteuerung. Dies liegt darin begründet, dass viele Prozesse und Entscheidungen stark regelbasiert sind und die erforderliche Datenbasis nicht in ausreichendem Umfang und notwendiger Qualität vorhanden ist. Demgegenüber erscheint der Einsatz von KI prädestiniert für den Use Case Betrugserkennung (engl. Fraud Detection) im Risikocontrolling. Dies gilt ebenso für Risikoeinschätzungen von Kreditnehmern, was jedoch durch gegenwärtig geltende regulatorische Vorschriften eingeschränkt ist[3].

Auch hier sieht es nicht nach „Liebe auf den ersten Blick“ aus. Die Anwendung von KI-Lösungen hängt vielmehr von den Rahmenbedingungen zur Umsetzung ab, wie bspw. Qualität der Datenbasis oder Regulatorik. Während regulatorische Vorschriften aus Sicht des einzelnen Instituts wenig bis gar nicht beeinflussbar sind, ergibt sich bei der Datenbasis ein anderes Bild. Hier hilft es, KI-Initiativen eng mit dem bestehenden Datenmanagement zu verzahnen sowie verteilte KI-Insellösungen auf Bereichs-/Abteilungsebene durch einen ganzheitlichen, institutsweiten KI-Ansatz zu verbinden.

Fazit zu RPA und KI in der Unternehmenssteuerung von Bausparkassen

Die Unternehmenssteuerung in Bausparkassen kann von einem punktuellen und zielgerichteten Einsatz von RPA und KI profitieren. Eine Anwendung beider Technologien nach dem „Gießkannenprinzip“ und pauschalisierte Aussagen zu konkreten Nutzenpotenzialen oder Amortisationsdauern erscheinen dagegen wenig zweckmäßig.

Vielmehr ist der Einsatz von KI und RPA für das jeweilige Institut und den konkreten Use Case zu bewerten. Eine weitergehende Betrachtung der Einsatzmöglichkeiten und -potenziale von RPA und KI ist in der zeb.Bausparkassenstudie zu finden.