Strategische Relevanz & Anwendungsgebiete von KI

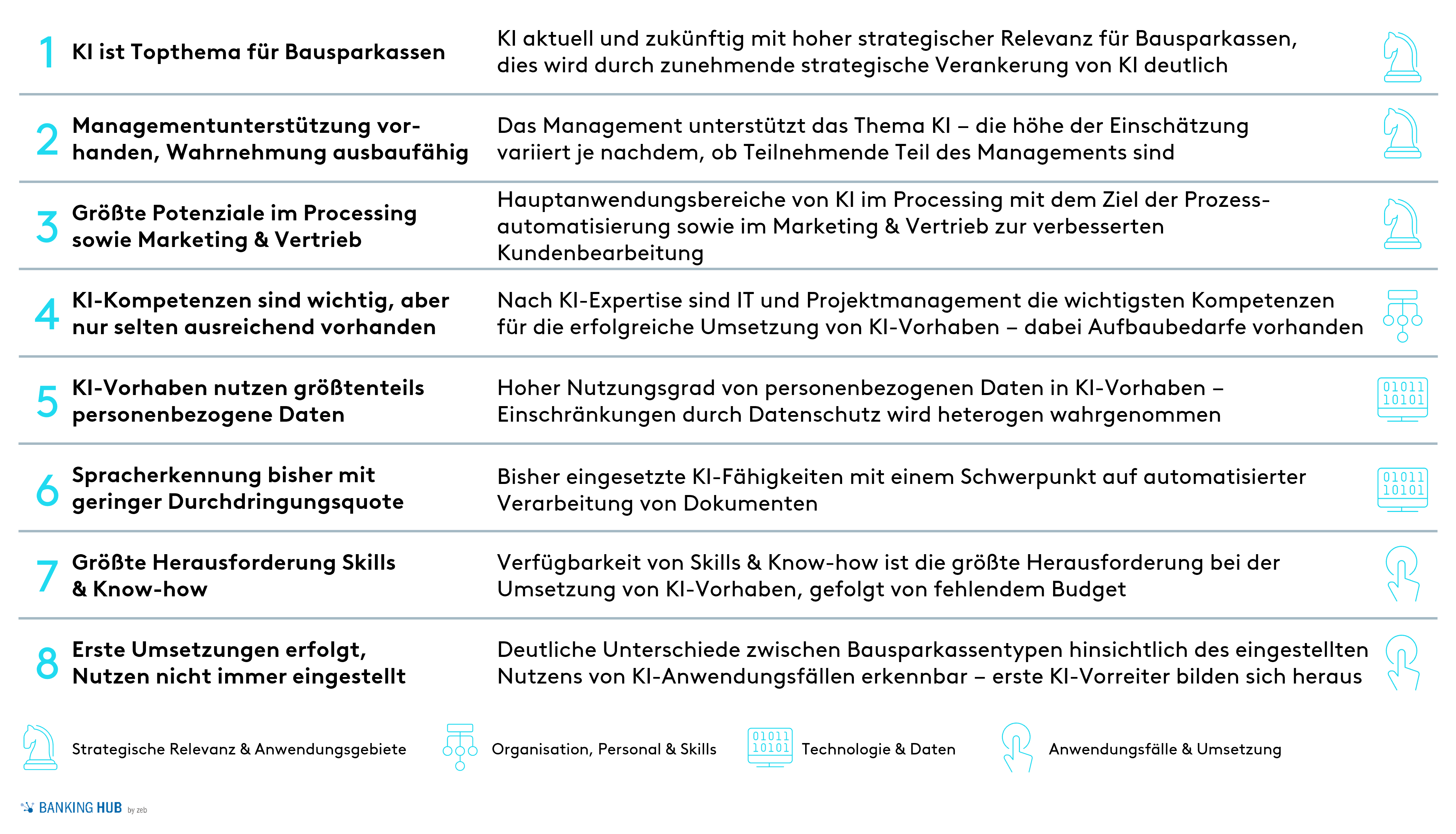

1) KI ist Topthema für Bausparkassen

Die strategische Bedeutung von KI wird bereits heute von 61 % der Teilnehmenden als hoch oder sehr hoch eingeschätzt. Dieser Wert steigt für die Einschätzung in drei Jahren sogar auf 74 %.

Die Relevanz von KI für Bausparkassen zeigt sich auch in der Zunahme der Verankerung des Themas in den Strategien der Institute seit 2019. Während in der ersten Befragung lediglich 24 % der Befragten angaben, KI in strategisch verankert zu haben, waren es 2021 bereits 70 %. Am häufigsten wurde das Thema KI in der IT-Strategie (48 %) oder der Geschäftsstrategie (35 %) platziert[1].

In Zukunft gilt es nun, an der konsequenten Umsetzung zu arbeiten, nachdem die strategische Relevanz identifiziert wurde.

RPA und KI in der Unternehmenssteuerung bei Bausparkassen

In der letzten KI-Studie haben wir den Einsatz von RPA und KI in der Unternehmenssteuerung bei Bausparkassen betrachtet. Im Artikel finden Sie unsere Einschätzung der Einsatzpotenziale.

2) Managementunterstützung vorhanden, Wahrnehmung ausbaufähig

Auf die Frage, wie die Unterstützung des Topmanagements (hier: Vorstand und Bereichsleitungen) im Hinblick auf die Förderung von KI im Unternehmen wahrgenommen wird, antworteten 39 % der Teilnehmenden mit hoch oder sehr hoch. Vorstände und Bereichsleitungen schätzten hierbei die Unterstützung des Managements höher ein als teilnehmende Abteilungs- und Teamleitende sowie Expertinnen und Experten.

Managementunterstützung hat erfahrungsgemäß eine erfolgskritische Signalwirkung für Projekte. Dafür sollte die Wahrnehmung hier gezielt verbessert werden. Im Gespräch mit Vertreterinnen und Vertretern der teilnehmenden Institute wurde häufig nach initialer Begeisterung für das Thema eine Budget- oder Ressourcenkürzung infolge von Repriorisierungen des Projektportfolios als Ursache für die Einschätzung genannt. Es besteht also eine Diskrepanz zwischen Absicht und Umsetzung.

3) Größte Potenziale im Processing sowie Marketing & Vertrieb

Bei der Frage nach den Hauptanwendungsbereichen von KI in Bausparkassen sind deutliche Unterschiede zu der Beantwortung von 2019 ersichtlich – in der aktuellen Studie ist eine klare Rangfolge erkennbar.

Spitzenreiter mit 91 % ist das Processing, in dem die größten Chancen für den Einsatz von KI gesehen werden – mit merklichem Abstand vor Marketing & Vertrieb (61 %)[2]. Diese Einschätzung passt auch zu den Zielen, die mit KI verfolgt werden: Prozessautomatisierung (83 %) und eine verbesserte Kundenbearbeitung (48 %).

Beim Vergleich von privaten Bausparkassen und Landesbausparkassen zeigen sich kleinere Unterschiede in der Rangfolge. Während für beide Institutstypen Processing das größte Potenzial birgt, folgt bei Landesbausparkassen auf Marketing & Vertrieb die Unternehmenssteuerung.

Organisation, Personal & Skills

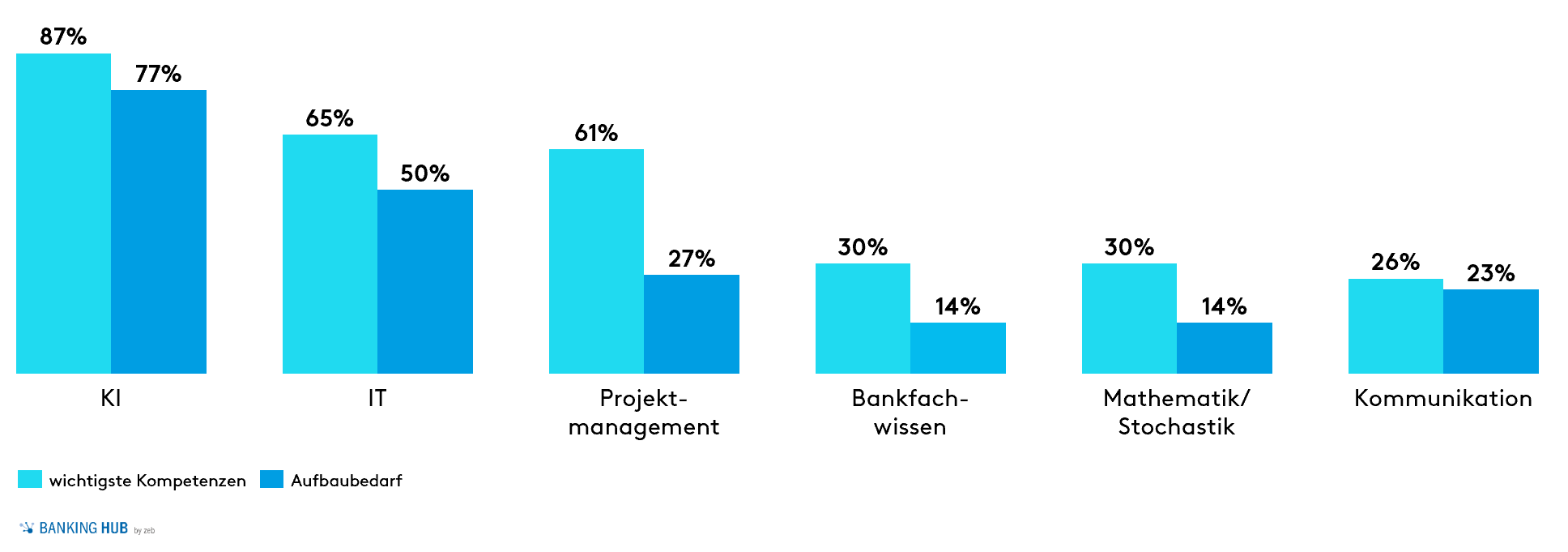

4) KI-Kompetenzen sind wichtig, aber nur selten ausreichend in Bausparkassen vorhanden

Für die erfolgreiche Umsetzung von KI-Vorhaben wird eine Vielzahl an Kompetenzen benötigt. Die teilnehmenden Bausparkassen schätzten hier KI-, IT- und Projektmanagementkompetenzen als die wichtigsten ein.

IT-Kompetenzen sind in den ersten KI-Umsetzungsprojekten häufig vorrangig gefragt, da hier grundlegende Fragen wie beispielsweise die Datenanbindung oder die Cloud-Nutzung geklärt werden müssen. Expertise im Projektmanagement wird zudem oft benötigt, weil die meisten KI-Initiativen projektgetrieben organisiert werden und durch ihren interdisziplinären Charakter eine Vielzahl von Stakeholdern aus Fachbereich sowie IT involvieren.

Insbesondere in den Bereichen KI- und IT-Know-how besteht bei vielen Bausparkassen nach eigenen Angaben jedoch noch Aufbaubedarf. Hier konkurrieren Bausparkassen mit vielen anderen Unternehmen um Talente und sollten eine individuelle Bezugs-/Aufbaustrategie entwickeln.

Abbildung 1: Wichtigste KI-Kompetenzen und Aufbaubedarf (Mehrfachnennung möglich)

Abbildung 1: Wichtigste KI-Kompetenzen und Aufbaubedarf (Mehrfachnennung möglich)Technologie & Daten

5) Eingesetzte KI-Fähigkeiten mit Schwerpunkt auf automatisierter Dokumentenverarbeitung

Bezogen auf die KI-Fähigkeiten wurden mit Texterkennung (90 %), Klassifikation (67 %) und Bilderkennung (57 %) vornehmlich Fähigkeiten genannt[3], die im Besonderen für die effiziente und automatisierte Verarbeitung von Dokumenten genutzt werden. Fähigkeiten wie beispielsweise Spracherkennung (24 %) wurden deutlich weniger genannt.

Diese Beobachtung zeigt, dass der Technologieeinsatz im Einklang mit der Reihenfolge der zuvor genannten Ziele steht.

In Diskussionen über erste Ergebnisse dieser Studie wurde deutlich, dass es sich hierbei aber vor allem um eine zeitliche Abfolge handelt und die Unterstützung der Kundeninteraktion durch KI in naher Zukunft angegangen werden soll.

Im Vergleich lässt sich festhalten, dass die Nutzung unterschiedlicher KI-Fähigkeiten bei den privaten Bausparkassen weiter fortgeschritten ist als bei Landesbausparkassen.

6) Hoher Nutzungsgrad von personenbezogenen Daten in KI-Vorhaben – Einschränkungen durch Datenschutz werden heterogen wahrgenommen

Ein Großteil der Studienteilnehmenden gab an, personenbezogene Daten zu verwenden (84 %). Dabei werden Herausforderungen durch Datenschutzvorgaben sehr heterogen wahrgenommen; je ca. ein Drittel erlebt die Einschränkungen durch die Datenschutzgrundverordnung (DSGVO) als (sehr) gering, mittel bzw. hoch.

Zwischen Landesbausparkassen und privaten Instituten lässt sich dabei ein großer Unterschied feststellen. Während bei den privaten Bausparkassen 46 % angaben, dass die Herausforderungen hoch seien, waren es bei den LBS lediglich 13 %. Eine mögliche Erklärung dafür ist, dass sich private Bausparkassen intensiver mit der Umsetzung auseinandergesetzt haben, was sich im nächsten Abschnitt Anwendungsfälle und Umsetzung wiederspiegelt.

Prinzipienpapier für den Einsatz von Algorithmen in Entscheidungsprozessen

BaFin gibt Finanzinstituten Einsicht in vorläufige Überlegungen zu möglichen Mindestanforderungen für den Einsatz von künstlicher Intelligenz (KI).

Anwendungsfälle & Umsetzung

7) Verfügbarkeit von Skills & Know-how ist die größte Herausforderung bei der Umsetzung von KI-Vorhaben in Bausparkassen

Wie auch im Jahr 2019 wurden Skills & Know-how als größte Herausforderung bei der Umsetzung von KI-Vorhaben angegeben (58 %).

Im Vergleich zur Studie von 2019 lassen sich jedoch Fortschritte erkennen. So wurde die Herausforderung Skills & Know-how bei der ersten Studie noch von 74 % der Teilnehmenden genannt; die Herausforderung IT-Systeme und Infrastruktur ist sogar von 74 % auf 26 % gesunken. Das lässt darauf schließen, dass in diesem Bereich Wissen und Fähigkeiten aufgebaut wurden und dass das Thema beherrschbar wird.

An zweiter Stelle der Nennungen liegt 2021 fehlendes Budget (42 %), dieser Posten ist seit 2019 leicht gestiegen (38 %). Auf dem dritten Platz folgt die Verfügbarkeit von internen und externen Daten (32 %), was 2019 nicht abgefragt wurde[4].

Landesbausparkassen sehen abweichend vom Durchschnittsergebnis größere Herausforderungen bei Skills & Know-how (71 %) und der Identifikation von Anwendungsfällen (43 %) als private Bausparkassen, welche höhere Restriktionen beim Budget anführen (50 %) und geringere Herausforderungen bei Skills & Know-how sehen (50 %).

8) Erste Umsetzungen erfolgt, Nutzen nicht immer eingestellt

Die Beobachtung, dass Landesbausparkassen größere Herausforderungen bei der Identifikation von Anwendungsfällen sehen, passt gut zur Datenlage bzgl. des eingestellten Nutzens. Hier gaben lediglich Teilnehmende von Landesbausparkassen an, dass sich der Nutzen bei noch keinem KI-Vorhaben eingestellt hat (57 %), während dies bei privaten Bausparkassen kein/-e Teilnehmende/-r angab.

Diese 8. und die vorherige 7. These sind erste Hinweise darauf, dass sich unter den Bausparkassen KI-Vorreiter herausbilden, die inhaltlich und methodisch weiter fortgeschritten sind und KI-Vorhaben erfolgreicher umsetzen als andere Bausparkassen. Ob diese Vermutung richtig ist oder die derzeitigen Nachzügler noch aufholen, wird allerdings erst eine längerfristige Betrachtung zeigen können.

Fazit: Einsatz von KI im Bausparsektor

Die Studie zeigt, dass sich in den zwei Jahren seit der ersten Erhebung die Nutzung von KI im Bausparsektor deutlich weiterentwickelt hat und KI als Technologie heute von der Mehrheit als höchst relevant eingestuft wird.

Gleichzeitig zeigen die Ergebnisse aber auch, dass die Adaption über den Sektor hinweg unterschiedlich stark vorangeschritten ist. Auf der einen Seite sind Institute zu erkennen, die bereits einige KI-Projekte umgesetzt, Teams aufgebaut und weitere Implementierungen geplant haben. Dementgegen steht eine Gruppe an Bausparkassen, die bis heute erst wenige bis keine KI-Initiativen gestartet hat und das in naher Zukunft auch nicht vorhat.

Hier finden Sie die acht zentralen Erkenntnisse der Studie im Überblick:

Abbildung 2: Übersicht KI-Studie 2021

Abbildung 2: Übersicht KI-Studie 2021Alle Detailergebnisse der Studie zum Einsatz von KI im Bausparkassensektor stehen den Studienteilnehmenden im interaktiven Dashboard auf dem Digital Services Hub von zeb zur Verfügung. Bei Interesse sprechen Sie uns gerne an.