Dieser Artikel ist erstmalig erschienen in „Immobilien & Finanzierung“, Ausgabe vom 02.04.2020, Seite 168, Verlagsgruppe Knapp – Richardi – Verlag für Absatzwirtschaft.

Portale, Plattformen und Ökosysteme sind zentrale Entwicklungen der digitalen Ökonomie. Sie sind länder- und branchenübergreifend zu beobachten. Im Folgenden richten wir unseren Blick auf die Bausparbranche. Der Status der aktuellen Bausparkassen-Angebote wird dargestellt, bewertet, und strategische Handlungsoptionen werden aufgezeigt:

- Analyse der aktuellen Markttrends im Bausparen

- Portale – Zugriff auf Produkte und Serviceleistungen der Bausparkasse

- Plattformen – Differenzierung und Erfolgsfaktoren

- Ökosysteme – Rolle der Bausparkasse als Orchestrator und/oder (Produkt-)Anbieter

- Zusammenfassende Einschätzung zu Portalen, Plattformen und Ökosystemen in der Bausparbranche

Analyse der aktuellen Markttrends im Bausparen

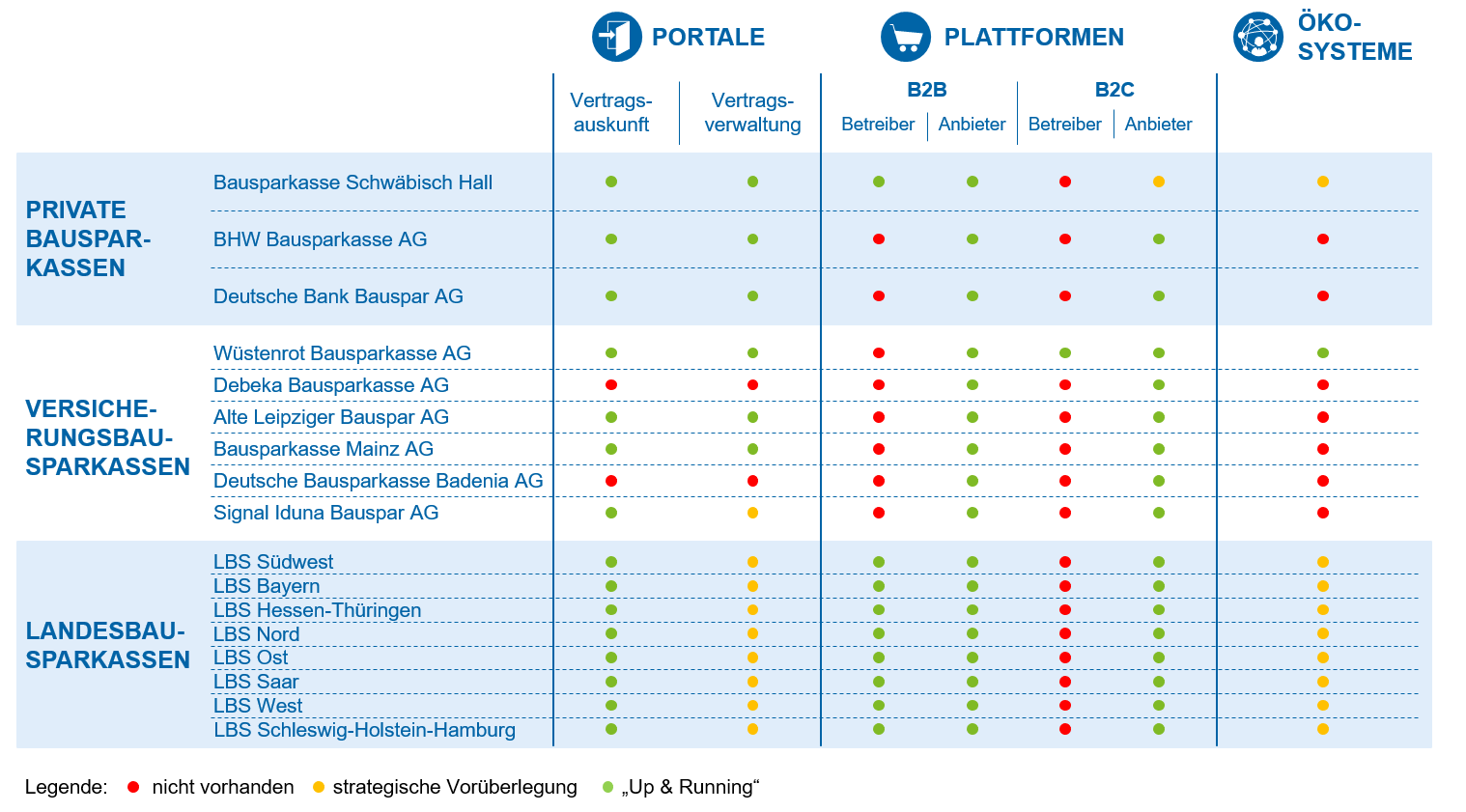

17 Institute aus den drei Gruppen „Private Bausparkassen“, „Versicherungsbausparkassen“ sowie „Landesbausparkassen“ wurden auf Basis öffentlich verfügbarer Informationen untersucht. Da Institute ihre Überlegungen während der Konzeptionsphase häufig noch nicht öffentlich machen, sind mehr Aktivitäten der Bausparkassen anzunehmen, als von außen beobachtet werden konnten. Dies gilt es, bei der Analyse zu beachten.

Die digitalen Angebote der Institute wurden gemäß ihrem Reifegrad in die drei Phasen „nicht vorhanden“, „strategische Vorüberlegung“ (Institut strebt Konzeption und Umsetzung einer Lösung grundsätzlich an) und „Up & Running“ (Institut bietet Lösung am Markt an) eingeordnet. Der Überblick in Abbildung 1 macht deutlich, dass Portale – und dort insbesondere die Funktion der Vertragsauskunft – vielfach angeboten werden.

Auf Plattformen treten alle deutschen Institute als Produktanbieter auf (über Fremdbetreiber). Als Betreiber von Plattformen oder Ökosystem sind bisher nur einzelne Bausparkassen am Markt vertreten.

Abbildung 1: Überblick Analyseergebnisse (eigene Darstellung)

Abbildung 1: Überblick Analyseergebnisse (eigene Darstellung)Portale – Zugriff auf Produkte und Serviceleistungen der Bausparkasse

Als Portal kann jede digitale Schnittstelle verstanden werden, über die der Kunde eigenständigen Zugriff auf Produkte und Serviceleistungen der Bausparkasse erhält. Initialer Aufsatzpunkt ist in der Regel die Homepage des Unternehmens, über die der Kunde sich in seinen individuellen Bereich innerhalb der Portallösung einloggen kann. Der Umfang der angebotenen Möglichkeiten kann hierbei von einer einfachen Auskunft zum Status bestehender Vertragsverhältnisse bis hin zu umfassenden Verwaltungsmöglichkeiten (z. B. Änderungen der Sparrate, Abruf des Darlehens) reichen. Portale lassen sich weiter nach den Zugriffskanälen differenzieren. Hier ist zwischen webbasierten Anwendungen, mobilen Applikationen (Apps) und Multikanalfähigkeit zu unterscheiden.

Im Bausparkassensektor sind Portallösungen als Schnittstelle zum Kunden grundsätzlich etabliert und in nahezu allen Häusern vorhanden. Deutliche Unterschiede ergeben sich hingegen mit Blick auf das bereitgestellte Dienstleistungs- und Serviceangebot. Während sich Portallösungen der Landesbausparkassen aktuell noch auf die Bereitstellung von Konto- und Umsatzinformationen beschränken (LBS.de)[1], gehen die Portale der privaten Bausparkassen (z. B. MEIN KONTO der Bausparkasse Schwäbisch Hall) teilweise deutlich darüber hinaus. Gerade die großen Bausparkassen bieten dem Kunden umfassende Möglichkeiten zur Vertragsverwaltung sowohl über die Homepage als auch per App. Bei den Versicherungsbausparkassen ist das Bild insgesamt heterogen und reicht von Instituten ohne Portallösung bis hin zur Alten Leipziger Bausparkasse, deren Kundenportal alle konzernweiten Finanzdienstleistungen in einem einzigen, multikanalfähigen Allfinanzportal bündelt.

Die Bereitstellung einer digitalen Kundenschnittstelle ist im Jahr 2020 weder besonders innovativ noch wettbewerbsdifferenzierend. Vielmehr dürfte es sich aus der heutigen Sicht junger Kunden um ein erwartetes Serviceminimum handeln, dessen Vorhandensein nicht weiter honoriert, das Nichtvorhandensein hingegen als Manko wahrgenommen wird. Ältere Kunden hingegen bevorzugen nach wie vor den Kontakt über Außendienstmitarbeiter und Briefpost.

Portale sind jedoch nicht nur ein Mittel zur Erfüllung des Kundenbedarfs. Selfservice ist ein wesentliches Instrument zur Kostenreduktion und Effizienzsteigerung. Darüber hinaus sind maschinenlesbare Eingangskanäle für Kundenvorgänge Grundvoraussetzung für die Prozessautomatisierung, insbesondere mittels Robotic Process Automation und künstlicher Intelligenz. In Zeiten sinkender Zinserträge wird es sich kaum eine Bausparkasse leisten können, darauf zu verzichten. Hieraus erwächst für die Häuser, bei denen keine bzw. lediglich eine rudimentäre Portallösung vorliegt, ein klarer strategischer Imperativ zur Weiterentwicklung der digitalen Kundenschnittstelle. Insbesondere bei Versicherungsbausparkassen wie der Debeka oder der Signal Iduna sowie den Landesbausparkassen ist ein Aufbau bzw. weiterer Ausbau zu einem Allfinanzportal innerhalb des jeweiligen (Konzern-)Verbunds angezeigt. Andernfalls besteht das Risiko, durch die unzureichende Erfüllung der Erwartungen von jüngeren Kunden an digitale Serviceleistungen weitere Wettbewerbsnachteile zu erleiden sowie die über Portallösungen realisierbaren Effizienz- und auch Cross-Selling-Potenziale ungenutzt zu lassen.

Plattformen – Differenzierung und Erfolgsfaktoren

Die Aktivtäten der Bausparkassen auf Plattformen lassen sich anhand von zwei Dimensionen kategorisieren:

- Anwenderkreis: Das Angebot der Plattform kann auf Vermittler (B2B) oder auf Endkunden (B2C) ausgerichtet sein.

- Rolle: Bausparkassen können als Produzent die eigenen Produkte auf Plattformen anbieten oder auch die Rolle des Plattformbetreibers übernehmen.

In den letzten Jahren hat der Anteil an Immobilienfinanzierungen[2], die über Vermittler abgeschlossen werden, deutlich zugenommen.[3] Die Finanzbranche hat auf diesen Trend reagiert und mehrere Vermittlerplattformen aufgebaut: Genopace (genossenschaftlicher Finanzverbund), Finmas (Sparkassen-Finanzgruppe), Europace (Hypoport) und Prohyp (Interhyp/ING). Über die B2B-Plattformen vermittelte Konkurrenzangebote erlauben es den Instituten, die Kundenbeziehung während der Beratung aufrecht zu halten, auch wenn ein eigenes Finanzierungsangebot nicht möglich ist – bspw. bei 100%-Kaufpreisfinanzierungen. Weiterhin gibt es mehrere Plattformen, die sich direkt an den Endkunden richten, bspw. HVB Immobilien, Interhyp, PlanetHome oder Sparkassen Immobilien.

Die Analyse zeigt, dass Bausparkassen mit ihren Produkten sowohl auf B2B- als auch B2C-Plattformen präsent sind. Weiterhin ist festzustellen, dass die Bausparkassen – mit Ausnahme von Wüstenrot mit Wüstenrot Immobilien im B2C-Bereich, der Bausparkasse Schwäbisch Hall mit Baufinex im B2B-Umfeld und den Landesbausparkassen mit dem Angebot der Vertriebsgesellschaft FORUM Direktfinanz – keine eigenen Plattformen betreiben.

Die reine Präsenz als Anbieter auf einer B2C- oder B2B-Plattform ist kein wettbewerbsdifferenzierender Faktor. Auf den Plattformen sind alle wesentlichen Wettbewerber vertreten. Durch die geschaffene Marktübersicht und Preistransparenz wird eine Differenzierung des eigenen Produktangebots gegenüber den Wettbewerbern schwierig. Es gewinnt das aus Kundensicht preislich attraktivste Angebot – andere Faktoren wie die Marke kommen weniger zum Tragen.

Entscheidet man sich bewusst für die Rolle des reinen Produktanbieters, muss eine Differenzierung über wettbewerbsfähige Konditionen und Schnelligkeit in der Antragsbearbeitung erfolgen. Gleichzeitig ist das Absatzvolumen über die Anbindung möglichst vieler Plattformen zu maximieren. Eine effiziente Antragsbearbeitung (Processing) in Kombination mit großen Absatzvolumina kann bei geringen Margen einen ausreichenden Ertrag sichern. Nachteilig ist die Abhängigkeit von den Plattformbetreibern sowie der weitgehende Verlust der Kundenschnittstelle.

Der Vorteil einer selbstbetriebenen B2B-Plattform ist die aktive Bespielung der Vermittler. Gelingt es, ein attraktives Angebot für die Akteure in diesem Vertriebskanal zu schnüren – bspw. durch vereinfachte Antragseinreichung oder Zusatzservices wie Vergleichsrechner – kann die Anzahl der potenziellen Vermittler für die eigenen Produkte erhöht und damit der Marktanteil an Immobilienfinanzierungen über diesen Vertriebsweg gesteigert werden.

Eine besondere Rolle nimmt im B2B-Bereich die Hypoport AG ein. Hypoport betreibt mit Europace eine eigene Plattform, die unter anderem auch von der eigenen Vermittlungstochter Dr. Klein genutzt wird. Gleichzeitig ist Hypoport für Baufinex, Finmas und Genopace als Technologiepartner an den jeweiligen Joint Ventures beteiligt. Die Plattformen sind so voneinander abgegrenzt, dass sie nicht gegenseitig das Geschäft der Finanzierungspartner kannibalisieren. Jedoch kann sich die technologische Abhängigkeit der Finanzierungspartner in Zukunft negativ auswirken, da man inhouse nicht über das Know-how verfügt, die Plattform eigenständig zu gestalten und weiterzuentwickeln.

Im Lager der privaten Bausparkassen besteht die Möglichkeit, dem Beispiel der Bausparkasse Schwäbisch Hall zu folgen und eine eigene Plattform aufzubauen. Der Einstieg sollte rasch erfolgen, da die Konkurrenzplattformen bereits am Markt etabliert sind. In kurzer Zeit ist ein attraktiveres Angebot mit Zusatzleistungen für die Vermittler zu kreieren. Eine eigene technologische Basis kann daher entscheidend für die Differenzierung vom Wettbewerb sein.

Die Versicherungsbausparkassen sind kleiner, und ihre Marken werden weniger mit Immobilienfinanzierung verbunden. Ob hier der Aufbau einer eigenen Plattform im Immobiliensektor gelingen kann, ist fraglich. Der Fokus sollte hier auf dem Aufbau einer Vermittlungsplattform im Konzernverbund für Versicherungsmakler liegen.

Für die Landesbausparkassen gilt es, die bestehenden Möglichkeiten im Sparkassen-Finanzverbund mit der Plattform Finmas und der Vertriebsgesellschaft FORUM Direktfinanz weiter auszubauen.

Für die Endkunden sind Vermittler- und Vergleichsplattformen bislang nur eine erste Informationsquelle[4], bevor die Finanzierung offline abgeschlossen wird. Mit zunehmenden Angeboten, die Baufinanzierungen vollumfänglich online durchzuführen, erwarten wir in Zukunft einen Zuwachs von Onlineabschlüssen (z. B. „One-Click“-Abschluss eines Modernisierungskredits). Für eine selbstbetriebene B2C-Plattform spricht daher das Wachstumspotenzial dieses Absatzkanals. Weiterhin hat man den direkten Zugang zum Kunden. Vorreiter ist die Wüstenrot mit ihrem Angebot Wüstenrot Immobilien. Auch hier sind mit Dr. Klein, Interhyp, PlanetHome und HVB Home bereits mehrere Wettbewerber im Markt aktiv. Zudem kämpfen noch Anbieter von Vergleichsplattformen wie Check24 oder Verivox bzw. Immobilienplattformen wie immoblienscout24 um die Gunst der Konsumentinnen und Konsumenten.

Als Nachzügler stehen die Bausparkassen unter Zeitdruck, um noch einen relevanten Marktanteil in diesem Segment zu erobern. Dabei ist der Kundenwunsch nach einer Marktübersicht zu erfüllen, ohne dass gleichzeitig das eigene Angebot kannibalisiert wird. Ein vereinfachter Abschluss der eigenen Produkte und Zusatzdienste sind hier denkbare Maßnahmen. Ein weiterer Erfolgsfaktor wird die Platzierung der Plattform auf der Customer Journey sein. Sie sollte den Kunden bereits bei der ersten Immobiliensuche unterstützen. Eine erfolgreiche B2C-Plattform muss daher mehr bieten als Finanzierungsvergleich und -vermittlung. Mit der Hinzunahme von zusätzlichen, auch bankfremden Dienstleistungen von Dritten muss sich die Plattform zu einem Ökosystem entwickeln, um dauerhaft erfolgreich zu sein.

Exklusive Studien im Downloadportal HUB+

Private-Banking-Studie Österreich – 2018 (zeb)

Die zeb.Private-Banking-Studie Österreich ist die erste ihrer Art, die ein umfassendes Verständnis für die Spezifika des österreichischen Private-Banking-Markts vermittelt.

Private Banking Studie Deutschland – 2018 (zeb)

Dass sich Privatbanken in Deutschland weiterentwickeln müssen, daran besteht kein Zweifel. Die Ergebnismargen bewegen sich trotz günstigem Marktumfeld weiterhin auf einem sehr niedrigen Niveau.Ökosysteme – Rolle der Bausparkasse als Orchestrator und/oder (Produkt-)Anbieter

Ein Ökosystem ist eine orchestrierte Verknüpfung von mehreren Anbietern, deren Ziel es ist, ein oder mehrere Kundenbedürfnisse durch die Bündelung der jeweiligen Angebote umfassend zu befriedigen. Im Gegensatz zu Plattformen stehen die Teilnehmer eines Ökosystems zueinander nicht im Wettbewerb, sondern gehen eine symbiotische und kooperative Beziehung ein. Einer nützt dem anderen, indem er das Leistungsangebot nach dem „1+1=3“-Prinzip komplettiert. Dem Kunden wird ein höherer Nutzen geboten, als wenn er die gewünschte Leistung der diversen Anbieter selbst zusammenstellen müsste. Wenn der Kunde Aufwand spart, indem er sich auf die Komplettlösung des Ökosystems einlässt, entstehen Lock-in-Effekte, die den Kunden an die kooperierenden Anbieter binden.

Die wesentlichen Rollen, die eine Bausparkasse in einem Ökosystem einnehmen kann, sind die des Orchestrators oder des (Produkt-)Anbieters. Auch eine Kombination aus beiden Rollen ist möglich und macht die Bausparkasse zu einem umfassenden „Akteur“.

Jede Bausparkasse wird ihre Rolle finden müssen. Die Rolle des Anbieters in einem fremden Ökosystem ist risiko-, aber auch ertragsarm. Die Rollen des Orchestrators und Akteurs gehen mit Komplexität, Risiken und hohen Investments in technische Infrastruktur und Know-how einher. Der Orchestrator steigert seine Relevanz im Kundenalltag, gewinnt mehr und frühere Kontaktpunkte und kann in Zeiten schwindender Zinserträge z. B. durch Leadvermittlung an Kooperationspartner seine Ertragsquellen diversifizieren.

Solange sich Bausparkassen rein auf ihr Produkt fokussieren, decken sie nur einen kleinen Ausschnitt der Customer Journey „Immobilienkauf“ oder „Modernisierung“ ab. Während Immobilienfinanzierer in Vor-Internetzeiten die erste Phase der Customer Journey dominiert hatten (da der Kunde nur mit ihrer Unterstützung seinen Budgetrahmen klären konnte), wurden sie inzwischen von Plattformen und Immobilienportalen auf einen späten Zeitpunkt in der Customer Journey verdrängt.

Sich in den Kunden hineinzuversetzen und den Blick auf den Gesamtmarkt „rund um die Immobilie“ zu richten, ist dagegen wirtschaftlich hochattraktiv. Das Marktpotenzial liegt bei > 20 Mrd. €[5]. Der thematische Bezug des Bausparens zu den Themenkomplexen „Wohnen“ und „Immobilien“ bietet viel Potenzial für den Aufbau eines Beyond-Banking-Ökosystems. In der Rolle des „Akteurs“ kann man von den Chancen am stärksten profitieren.

Der Finanzierungsteil der Customer Journey ist aus Kundensicht der unattraktivste. Wie auch den Bezahlvorgang bei Kaufprozessen sieht der Kunde die Finanzierung oft als notwendiges Übel, während er das Planen, Gestalten und Verschönern des eigenen Zuhauses intrinsisch motiviert und mit Freude angeht. Die Rolle des Ökosystem-Orchestrators bietet einer Bausparkasse die Chance, die eigene Kundenbeziehung über attraktivere Interaktionsthemen der Kooperationspartner beim Kunden emotional positiv zu färben.

Unter den Bausparkassen verfügt Wüstenrot mit der Kombination aus Immobilienportal und Vorteilswelt über das am weitesten entwickelte Ökosystem mit einem umfassenden Angebot, das auch für Nichtkunden offen ist. Die Bausparkasse Schwäbisch Hall entwickelt ihre Content-Plattform wohnglueck.de zu einem Ökosystem „Bauen und Wohnen“ weiter – mit ersten Features wie z. B. dem „Eigenheim Manager“.

Für die LBS-Gruppe ist zu vermuten, dass sie sich in die in Entwicklung befindliche s-Finanzplattform, das zukünftige Ökosystem der Sparkassen-Finanzgruppe, integrieren wird. Darüber hinaus nutzt auch die LBS-Gruppe den in Kooperation mit Burda betriebenen Content Hub DAS HAUS als Aufsatzpunkt für den Aufbau eines Ökosystems. Bei den Versicherungsbausparkassen sind momentan keine Ökosystemansätze rund um die Immobilie sichtbar.

Analog zur Plattform erhöht sich der (Mehr-)Wert sowohl für den Kunden als auch für die Produktanbieter durch zusätzliche Teilnehmer am Ökosystem und damit verbundene Komplementär- und Netzwerkeffekte. Um Erfolgsaussichten zu haben, sollte das Ökosystem daher so zugeschnitten werden, dass innerhalb des abgesteckten Markts eine dominante Position (z. B. ausgehend von einer Marktführerstellung) erreicht werden kann. Dazu passt die Marktbeobachtung, dass die größten Bausparkassen die am weitesten entwickelten Angebote haben.

Der Immobilien- oder wohnbezogene Kundenbedarf manifestiert sich immer lokal an der konkreten Immobilie. Daher bieten Ökosysteme durchaus Chancen für die Bausparkassen der LBS-Gruppe, die zwar nicht bundesweit, aber in ihrem Geschäftsgebiet eine starke Marktposition haben. Das gilt insbesondere, wenn sie sich mit ebenfalls regional agierenden Kooperationspartnern zusammenschließen. Ein solches regionales Ökosystem ist am Markt jedoch noch nicht zu beobachten.

Ob sich die Investition in ein Beyond-Banking-Ökosystem für eine Bausparkasse lohnt, will wohlüberlegt sein. Der Ökosystemaufbau ist hochkomplex und mit nennenswerten Investitionen verbunden. Ein symbiotisches Geschäftsmodell und eine überzeugende Value Proposition für den Endkunden müssen mit verschiedenen Partnern gestaltet werden. Darüber hinaus müssen u. a. die technische Infrastruktur, ein Konzept zur Datennutzung, eine Governance-Struktur und ein Betriebsmodell aufgebaut werden. Andererseits winken Monetarisierungsmöglichkeiten und weitere Vorteile, die die Bausparkasse aus der Zinsergebnisfalle führen können. Ertragspotenzial liegt z. B. in der Vergütung von Leadgenerierungen zwischen Kooperationspartnern, im Zusatzgeschäft über gemeinsame Produkte mit Kooperationspartnern, in der verbesserten Conversion durch treffsichere Kundenansprache aufgrund besserer Datenverfügbarkeit und -nutzung sowie in höheren Margen, die durch den Lock-in-Effekt erzielbar sind.

Zusammenfassende Einschätzung zu Portalen, Plattformen und Ökosystemen in der Bausparbranche

Der Blick auf die Bausparbranche zeigt, dass Portale zum Standard gehören. Der Onlinezugang zu Dienstleistungen wird vorausgesetzt und dient der Bausparkasse als wesentliches Instrument zur Kostenreduktion. Insbesondere Versicherungs- und Landesbausparkassen haben noch Spielraum, die Allfinanzportale innerhalb des (Konzern-)Verbunds besser zu nutzen und so Effizienz- und Cross-Selling-Potenziale zu heben.

Auf Plattformen sind Bausparkassen vor allem als Anbieter vertreten. Dies allein ist kein wettbewerbsdifferenzierender Faktor. Nur über wettbewerbsfähige Konditionen, schnelle Prozesse und die Präsenz auf möglichst vielen Plattformen bietet diese Positionierung Chancen. Große Bausparkassen verfügen über die besten Voraussetzungen für den erfolgreichen Aufbau einer eigenen Plattform.

Ökosysteme hingegen bieten vielfältigere Chancen. Zum einen lassen sich Plattformen zu Ökosystemen weiterentwickeln. Zum anderen kommt es bei Beyond-Banking-Ökosystemen rund um die Immobilie und das Wohnen mehr auf regionale Stärke als auf schiere Größe an. Diese Chance könnten regional starke Bausparkassen für sich nutzen, tun es aber bislang wenig.

Digital getriebener Kundenfokus zwingt Bausparen in einen drastischen Perspektivwechsel:

Weitere Informationen zu unserem Beratungsangebot für Bausparkassen entnehmen Sie bitte hier.

[1] Daneben existieren bereits erste Services über die Internetfiliale (Portallösung der Sparkassen).

[2] „Immobilienfinanzierungen“ wird als Oberbegriff unterschiedlicher Finanzierungsformen zum Erwerb von Immobilien verwendet und schließt u. a. Annuitätendarlehen, Bauspardarlehen oder Tilgungsaussetzungsdarlehen ein.

[3] 33 % des Neugeschäfts an Wohnbaukrediten wurden 2018 über Plattformen abgewickelt. Zwischen 2010 und 2018 ist der Anteil an über Plattformen vermittelten Wohnbaukrediten jährlich um durchschnittlich 16 % gewachsen. Siehe https://bankinghub.de/banking/operations/baufinanzierungen-ueber-vermittlerplattformen.

[4] Bereits 2016 ging bei 89 % der Kaufentscheidungen von Bankprodukten mindestens ein digitaler Kontakt voraus (Quelle: Postbank, Google, GfK, Customer Journey Banking, ROPO-Studie für Bankprodukte in Deutschland, Februar 2017).

[5] Quelle: zeb.research.