Was sind Plattformen? Stärken:

Die Möglichkeiten der Digitalisierung sorgen nun aber für veränderte strategische Imperative, durch die digitale Plattformen ihre Stärken ausspielen können.[1]

- Leichte Skalierbarkeit: Die Kostenstrukturen von Plattformen sind geprägt von (sehr) hohen Fixkosten und sehr geringen bis keinen marginalen Kosten für zusätzliche Kunden.

- Marginale Transaktionskosten: Der Grund für die leichte Skalierbarkeit sind die marginalen Transaktionskosten, die nicht vorhanden oder so gering sind, dass sie vernachlässigt werden können – Plattformbetreiber profitieren also überproportional von jedem zusätzlichen Kunden.

- Netzwerkeffekte: Der (Mehr-)Wert einer Plattform sowohl für die Anbieter als auch für die Kunden hängt von der Anzahl des jeweils anderen ab. Je mehr Anbieter auf der Plattform sind, desto größer ist das Angebot, und die Plattform wird attraktiver für Kunden. Umso mehr Kunden auf der Plattform sind, umso lukrativer ist es für Anbieter, ihre (Dienst-)Leistungen dort anzubieten. In Verbindung mit den ersten beiden strategischen Imperativen ergeben sich Anreize zur Kooperation und für erfolgreiche Plattformen exponentielle Netzwerkeffekte.

Eine digitale Plattform stellt die Infrastruktur zur Verknüpfung von Anbietern und Kunden zur Verfügung. Mehrwert wird hierbei nicht ausschließlich über den Verkauf von Leistungen generiert, sondern durch das Zusammenführen der Wettbewerber, was erhöhte Erreichbarkeit und Vergleichbarkeit für den Kunden schafft.

Zurück zum Hauptartikel: „Portale, Plattformen und Ökosysteme im FK-Banking“

Erfolgsfaktoren

Im Gegensatz zu Portalen stellen Plattformen heute längst noch keinen Markstandard dar, wie im zweiten Artikel erläutert wurde. Zwar ist die Idee einer Plattform auf der strategischen Agenda vieler Institute, Aspekte wie mangelndes Know-how halten einige Banken jedoch von der tatsächlichen konzeptionellen Umsetzung ab. Die folgenden vier Erfolgsfaktoren verstehen sich daher als Leitlinien zum erfolgreichen Aufbau einer Plattform:

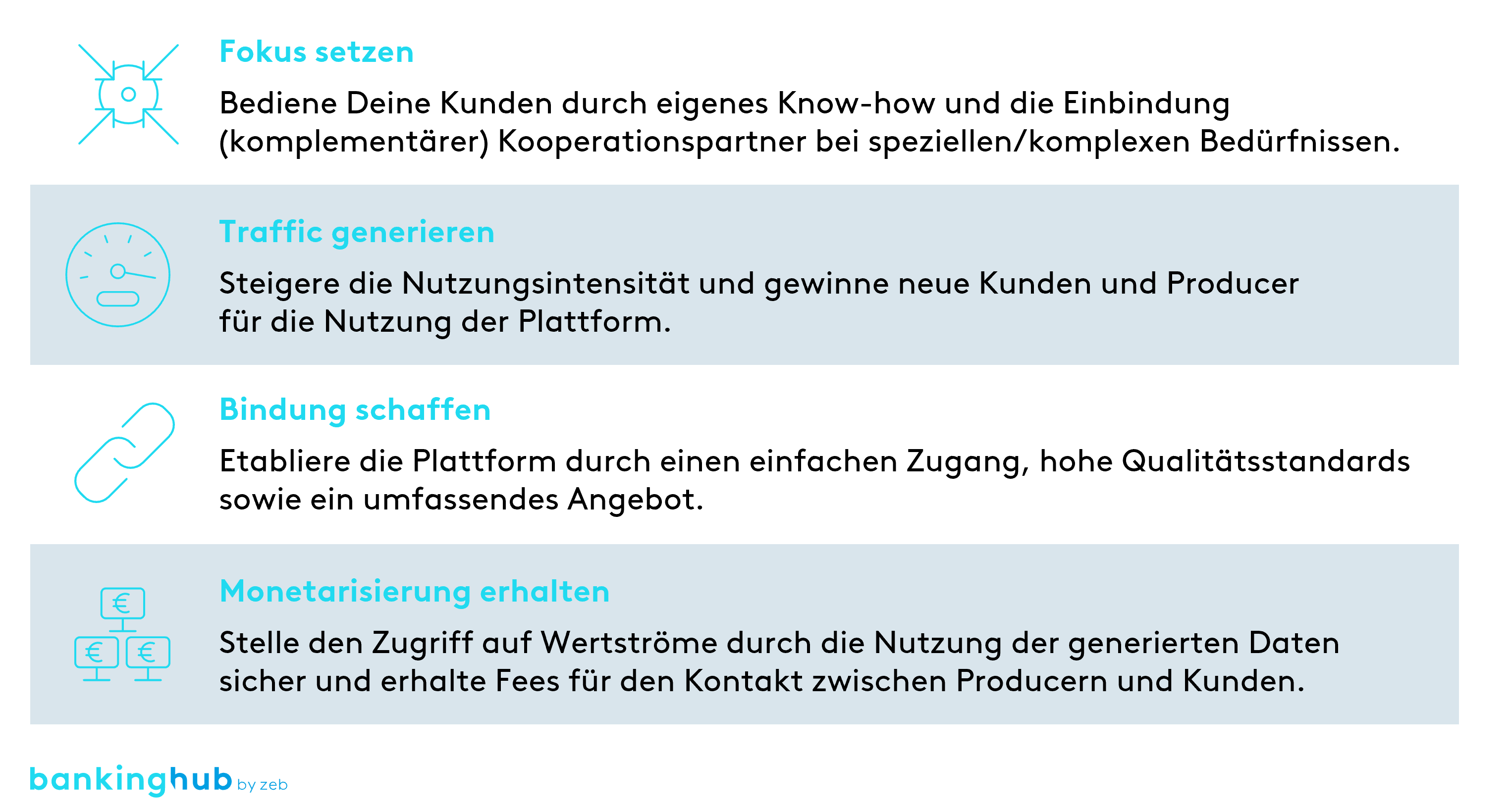

Abbildung 1: Erfolgsfaktoren Plattformen

Abbildung 1: Erfolgsfaktoren Plattformen- Fokus setzen: Unternehmen suchen nach Plattformen, die sie tendenziell in komplexeren Spezialbedarfen (z. B. Außenhandelsfinanzierung) bedienen. Banken sollten ihre Plattformen daher auf jene Bedarfe richten und durch Einbringung ihrer Expertise sowie die Einbindung von Kooperationspartnern – sowohl aus der eigenen Branche als auch branchenfremde – die Spezialbedürfnisse ihrer Kunden gezielt adressieren.

- Traffic generieren: Plattformen profitieren von Netzwerkeffekten. Durch die Gewinnung sowohl neuer Kunden als auch neuer Producer (d. h. Anbieter von Dienstleistungen oder Produkten auf der Plattform) kann die Nutzungsintensität gesteigert werden und zu spürbarem Mehrwert auf beiden Seiten führen.

- Bindung schaffen: Ein einfacher Zugang, hohe Qualitätsstandards sowie ein umfassendes Angebot tragen dazu bei, gewonnene Kunden und Producer zufriedenzustellen und langfristig an die Plattform zu binden.

- Monetarisierung erhalten: Für die Vernetzung von Producern und Kunden empfiehlt es sich, von Beginn an eine Monetarisierung in Form von Gebühren und Daten zu etablieren. Dieser Punkt stellt eine der wesentlichen Herausforderungen beim Set-up einer Plattform dar, da ggfs. ein Trade-off mit dem Bestreben nach möglichst großem Traffic-Wachstum entsteht. Daneben kann durch den Versuch der Monetarisierung von Daten eine weitere Umsatzquelle erschlossen sowie Einsicht in Kundenverhalten gewonnen werden.

Vorgehensmodell

Für die Umsetzung und Sicherstellung der beschriebenen Erfolgsfaktoren empfiehlt sich ein Vorgehen in vier Schritten:

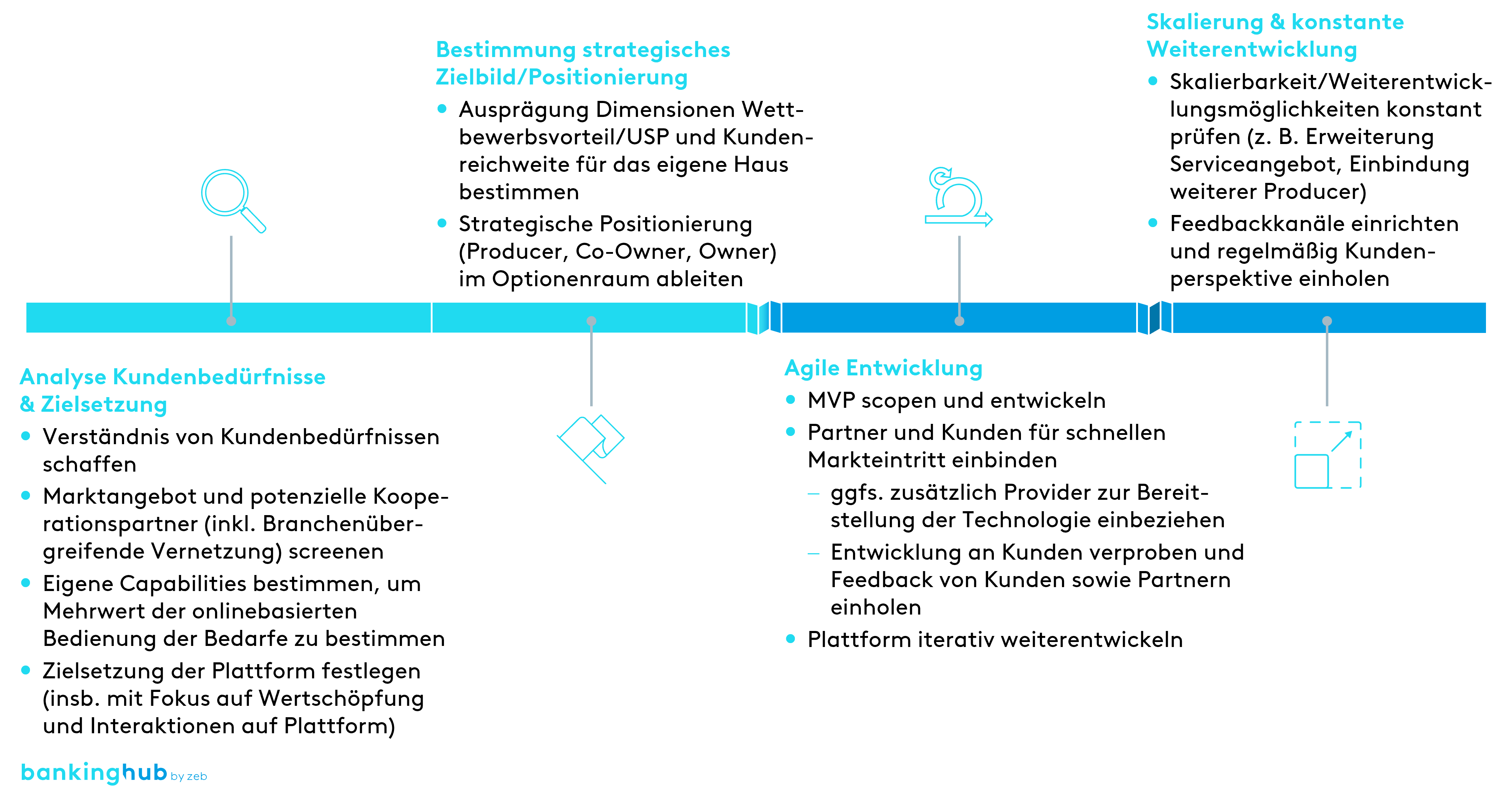

Abbildung 2: Vorgehensmodell Plattformen

Abbildung 2: Vorgehensmodell Plattformen- Analyse Kundenbedürfnisse & Zielsetzung: Ein kundenzentriertes Geschäftsmodell ist für Plattformen essenziell. Daher sollte im ersten Schritt ein Verständnis der konkreten Kundenbedürfnisse hergestellt werden, welche durch die Plattform bedient werden können. Der Blick auf den Markt erlaubt es, das bisherige Marktangebot und somit das Potenzial der Plattform einzuschätzen. Zudem können hier bereits mögliche Kooperationspartner identifiziert werden. Außerdem sollte zusätzlich ein Überblick über die eigene Expertise sowie den Mehrwert, den die Plattform schaffen würde, gewonnen werden. Basierend auf den Analyseergebnissen sollten dann die Zielsetzung der Plattform festgelegt sowie die Wertschöpfung und die Interaktionen auf der Plattform konkretisiert werden.

- Bestimmung strategisches Zielbild/Positionierung:

Im Gegensatz zu Portalen vereinen Plattformen verschiedene Player, die sich unterschiedlich positionieren können. Zur Ableitung der geeigneten Positionierung sind im Wesentlichen zwei Dimensionen zentral: Abbildung 3: Optionenraum Plattformen, Quelle: zeb.Firmenkundenstudie 6.0

Abbildung 3: Optionenraum Plattformen, Quelle: zeb.Firmenkundenstudie 6.0- Der Wettbewerbsvorteil bestimmt, inwiefern eine Bank die eigene Produktkompetenz auf einer Plattform ausspielen kann.

- Die Kundenreichweite als zweite Dimension determiniert, inwiefern eine Bank in der Lage ist, Traffic auf einer Plattform zu generieren.

Aus der Kombination der beiden Dimensionen ergeben sich demnach drei strategische Positionierungsmöglichkeiten:

- Producer: Bei einem hohen Wettbewerbsvorteil und gleichzeitig geringer Kundenreichweite ist die Positionierung als Producer sinnvoll. Durch die Vernetzung über die Plattform kommen die Produkte bei einem größeren Kundenstamm an.

- (Co-)Owner: Im Falle von hoher Kundenreichweite und geringem Wettbewerbsvorteil empfiehlt sich die Positionierung als (Co-)Owner. Durch die Integration verschiedener Producer kann so ein Owner die Produkte der jeweiligen Producer schnell vielen Kunden zur Verfügung stellen.

- Producer & (Co-)Owner: Die Positionierung als Producer und Owner versteht sich im Allgemeinen nicht als Entweder-oder-Frage. Sind beide Dimensionen ausgeprägt und bestehen Opportunitäten ist die Positionierung zeitgleich als Producer und (Co-)Owner in Betracht zu ziehen.

- Agile Entwicklung: Wie auch Portale sollten Plattformen agil entwickelt werden, d. h. schnell ein Konstrukt erstellen, das alle wesentlichen Funktionen erfüllt. Im Rahmen der Entwicklung sollte die Einbindung eines Providers zur Bereitstellung der Technologie geprüft werden. Durch die Mitwirkung von Kunden und Partnern ist es außerdem möglich, Feedback einzuholen, um das MVP sukzessive zu verfeinern.

- Skalierung & konstante Weiterentwicklung: Nach dem Go-live ist besonderes Augenmerk auf die Skalierung der Plattform zu legen, um diese langfristig am Markt zu etablieren und, den Gesetzen der Plattformökonomie folgend, Traffic zu generieren. Hierfür sollten Institute kontinuierlich Weiterentwicklungsmöglichkeiten prüfen, wie bspw. die Erweiterung des Serviceangebots bestehender Producer oder die Einbindung weiterer Producer. Darüber hinaus sind Feedbackkanäle einzurichten, welche es Kunden ermöglichen, Impulse zur Weiterentwicklung zu geben.

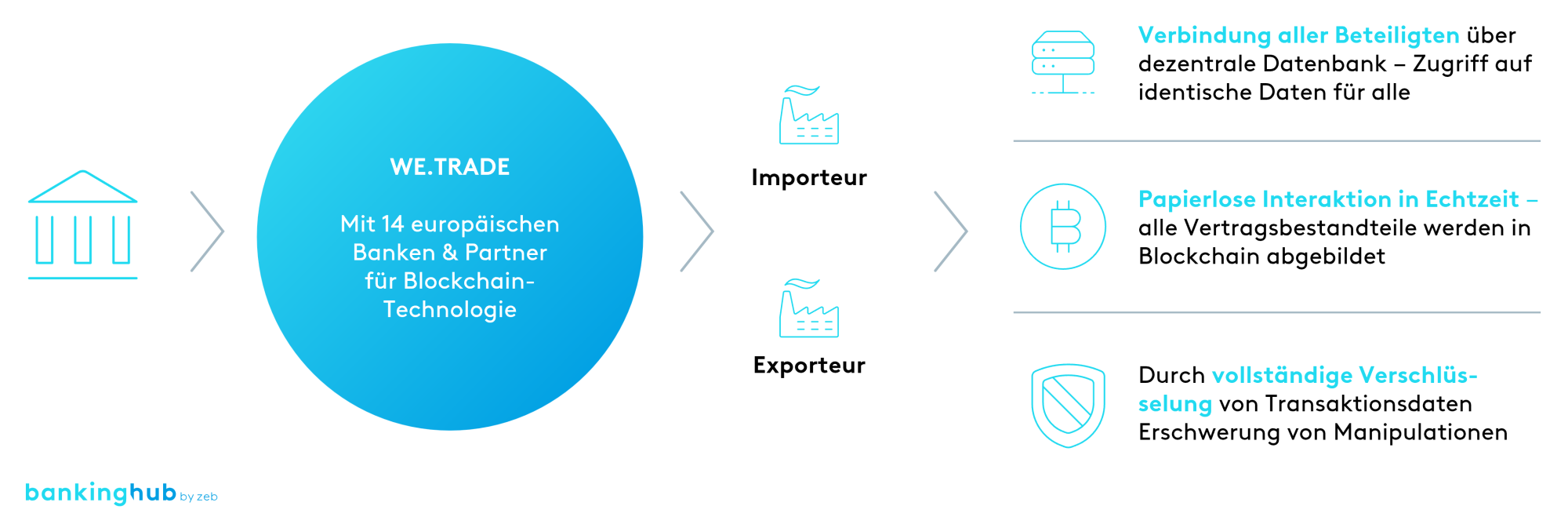

Ausgestaltungsbeispiel „we.trade“

Abbildung 4: Ausgestaltungsbeispiel Plattformen, Quelle: zeb.research

Abbildung 4: Ausgestaltungsbeispiel Plattformen, Quelle: zeb.researchDie Plattform „we.trade“ ist ein geeignetes Beispiel für die Darstellung der Ausgestaltung einer Plattform. Da internationale Handelsfinanzierung von vielen Unternehmen lange als teuer oder riskant wahrgenommen wurde, haben sich 2017 verschiedene europäische Banken zusammengetan, um gemeinsam in relativ kurzer Zeit eine Lösung zu schaffen, die gezielt auf dieses Kundenbedürfnis eingeht. Heute sind 14 europäische Banken und IBM als Partner der Blockchain-Technologie am Netzwerk beteiligt.