Um Transparenz bezüglich der Nutzung und Umsetzung von Ökosystemansätzen zu schaffen, wurden unterschiedliche deutsche Banken anhand des zeb-Reifegradmodells für digitale Ökosysteme bewertet. Dadurch lassen sich Benchmarks aus weit vorangeschrittenen Ökosystemstrategien – wie beispielsweise bei der DBS Bank aus Singapur – ableiten und unterschiedliche Umsetzungsstände vergleichen.

Zusätzlich sieht man auf Basis dieser Analysen, dass im Ausland einige Banken deutlich weiter als der Durchschnitt der deutschen Banken sind. Es bedarf insbesondere in dieser Hinsicht einer klaren strategischen Positionierung der Finanzdienstleister, welche Schritt für Schritt umgesetzt wird.

Mehr Artikel auf BankingHub

Definition Ökosystem

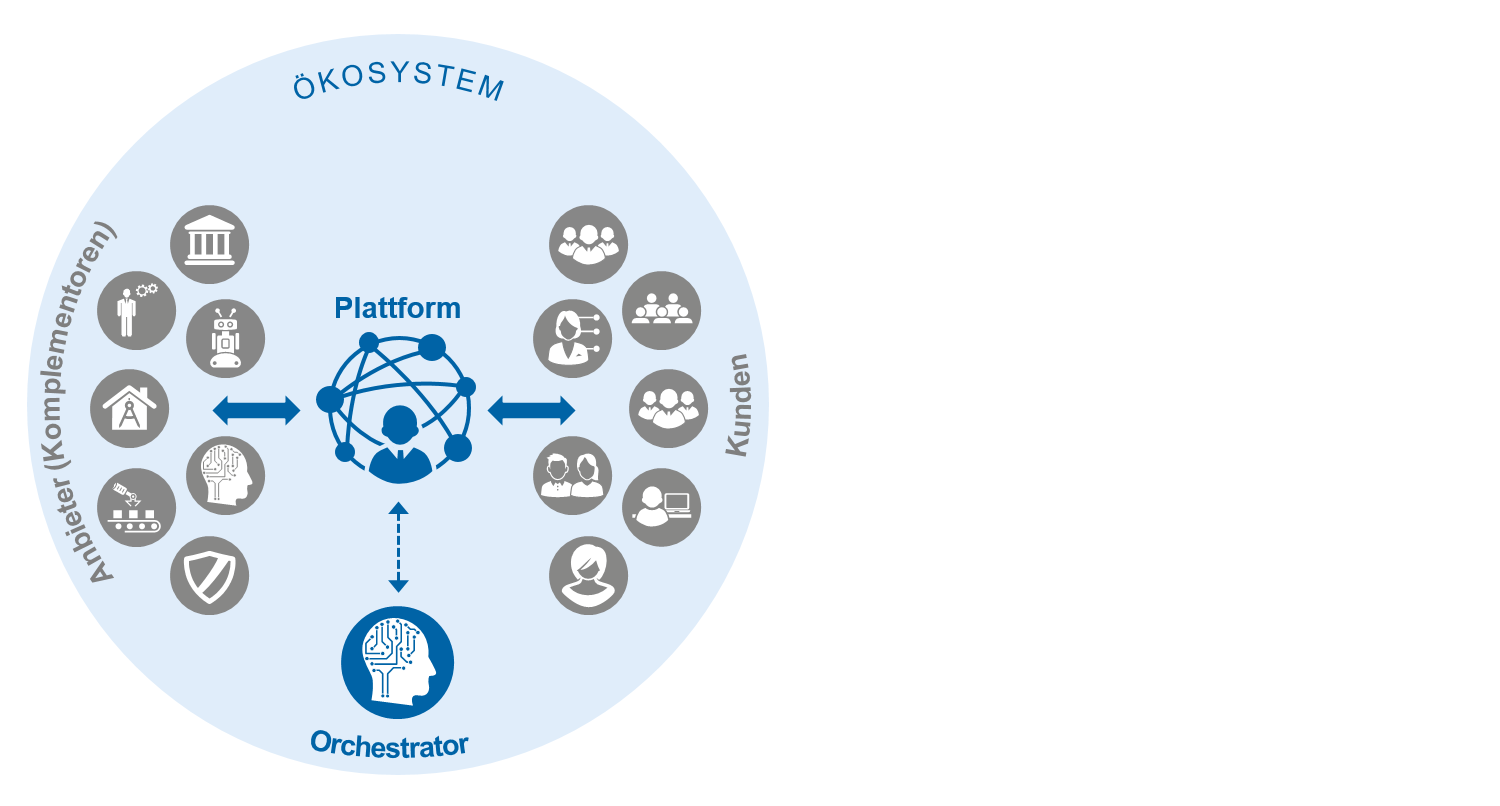

Open Banking, digitale Ökosysteme und Plattformen sind heutzutage fest verankert im Sprachgebrauch des Bankenumfelds. Ursprünglich stammt der Begriff „Ökosystem“ jedoch aus der Biologie und bezeichnet einen „dynamischen Komplex aus Gemeinschaften von Pflanzen, Tieren sowie Mikroorganismen und ihrer nicht lebenden Umwelt, der als funktionale Einheit interagiert“[1]. Im wirtschaftlichen Kontext bezeichnet der Begriff das Zusammenspiel mehrerer Akteure mit dem Ziel, eine gemeinsame Wertschöpfung zu betreiben. Im Zentrum eines solchen digitalen Ökosystems steht der Anbieter einer Plattform, auf der Komplementoren als Drittanbieter ihre Produkte platzieren können. Weitere Akteure sind die Endkunden, die aus dem Gesamtangebot der Plattform ihren individuellen Bedarf decken. Dabei agiert der Plattformanbieter in der Regel nicht nur als Bereitsteller einer technischen Plattform, sondern gleichzeitig auch als Zentrum bzw. Orchestrator des Ökosystems (vgl. Abbildung 1).

Abbildung 1: Ökosystem auf einer digitalen Plattform

Abbildung 1: Ökosystem auf einer digitalen PlattformDie Wertschöpfung in einem Ökosystem ist kein neues Phänomen. Der Softwarehersteller SAP beispielsweise betreibt schon seit Jahrzenten eines der größten Partnerökosysteme der Welt, indem er kleinere branchen- und funktionsspezifische Lösungen von Partnern entwickeln lässt und eine einfache Integration in die Kernprodukte sicherstellt. Anbieter wie Airbnb und Uber haben ganze Branchen derangiert. Der Wert solcher Unternehmen besteht in der Orchestration des Ökosystems sowie der Bereitstellung einer technischen Plattform, über die Komplementoren ihre Leistungen anbieten, die dann von Kunden konsumiert werden.

Übertragung digitaler Ökosysteme auf Banken

Auch die Finanzbranche beschäftigt sich zunehmend mit den Ideen von Ökosystemen und digitalen Plattformen. Ein Banking-Ökosystem könnte entweder mit einer Bank im Zentrum entstehen und von dieser orchestriert werden, oder Banken könnten die Kundenbasis eines existierenden Ökosystems nutzen, um ihre Leistungen dort als Komplementor anzubieten. Ein weiterer Ansatz für eine Plattformstrategie ist das Anbieten von Bankdienstleistungen an andere Banken und FinTechs, ohne dabei direkten Kontakt zum Endkunden zu haben, wie es beispielsweise von der solarisBank praktiziert wird.

Einige internationale Banken haben die Zeichen der Zeit bereits erkannt und erste digitale Plattformen für Ökosysteme etabliert bzw. konkrete Strategien entwickelt. Die russische Sberbank hat in ihrer Strategie für das Jahr 2020 das Zielbild eines digitalen Ökosystems festgehalten, in welchem auch Nichtfinanzdienstleistungen eine wichtige Rolle spielen sollen. Auch europäische und deutsche Banken haben diesen Trend erkannt. Nach den Ergebnissen des zeb.digital pulse check 3.0 plant jedes dritte Institut den Aufbau eines eigenen Ökosystems. Weiterhin gaben 45 % der Befragten an, erste Vorüberlegungen und Pläne zu haben, ihre Leistungen in Ökosystemen Dritter anzubieten.[2]

Herausforderung in der Beurteilung des Status quo

Da Ökosystemstrategien in verschiedenen Detaillierungsgraden vorliegen und die Umsetzung dieser Strategien mit unterschiedlicher Geschwindigkeit und Konsequenz erfolgt, ist ein Vergleich zwischen Banken schwierig. Ausgehend von dieser Problemstellung hat zeb ein Reifegradmodell für branchenübergreifende Ökosysteme im Banking erarbeitet. Durch die Bewertung von sechs verschiedenen, für den Kontext von Ökosystemen relevanten Dimensionen lässt sich der Umsetzungsstand in Reifegrade einordnen. Folglich lassen sich anhand dieses Modells Umsetzungsstände und Fortschritte einer Ökosystemstrategie fernab von wenig konkreten Absichtserklärungen bewerten und vergleichen.

Transparenz des Status quo

Das hier eingesetzte Reifegradmodell dient der Bewertung und Unterstützung bei der Umsetzung von Ökosystemen im FDL-Sektor. Da kein einheitliches Verständnis von Ökosystemen etabliert ist und diese in Größe, Branchenfokus und Ausrichtung variieren können, müssen zunächst einige Eingrenzungen für Anwendungsfälle getroffen werden, um einen sinnvollen Vergleich zu ermöglichen. Das Reifegradmodell ist für Ökosysteme gedacht, in denen sowohl Finanzdienstleistungen als auch bankfremde Produkte aus einem Netzwerk mit externen Partnern in eine digitale Plattform integriert sind. Dabei muss die Kundenschnittstelle auf die Plattform nicht zwingend über die angebotenen Finanzdienstleistungen erfolgen. Da sich die möglichen Rollen von Banken grundlegend unterscheiden, wird ab dem zweiten Reifegrad auch in dem Modell zwischen Orchestratoren und Komplementoren differenziert.

Das Reifegradmodell besteht aus aufeinander aufbauenden Stufen und betrachtet jeweils sechs Dimensionen, die zur Erreichung der nächst höheren Stufe stärker ausgeprägt werden müssen (vgl. Abbildung 2). Das Modell ist auf die beiden Kernrollen in Ökosystemen anwendbar.

Abbildung 2: zeb-Reifegradmodell

Abbildung 2: zeb-ReifegradmodellDetails zum Aufbau des Reifegradmodells

Folgende Stufen bilden das Reifegradmodell:

0) Findungsphase – initialer Reifegrad, wird ohne Vorbedingungen vergeben

1) Strategie & Zielbild – eine auf Basis solider Analysen ausgearbeitete Strategie und ein grobes Zielbild liegen vor (inkl. Entscheidung zwischen Orchestrator & Komplementor)

Die Gestaltung weiterer Stufen hängt von der Entscheidung zwischen Orchestrator und Komplementor ab:

2) Umsetzung – strukturierte Umsetzung der oben definierten Strategie wurde gestartet

3) Erste Ergebnisse – erste für Kunden erlebbare Ergebnisse passend zur Strategie sind vorzufinden

4) Optimierung – kontinuierliche Verbesserung nach Umsetzung des definierten Zielbilds

Folgende Dimensionen sind bei der Analyse zu betrachten:

– Geschäftsmodell – welche Produkte für welche Kunden und über welche Kanäle werden angeboten?

– Governance – wie wird die Zusammenarbeit im Ökosystem und auf der Plattform gesteuert und wie werden die Partner (sowohl Orchestratoren als auch Komplementoren) gesucht?

– Partnernetzwerk – welche Partner gehören zu der Zielgruppe? Wie sehen die aktuellen Partnerschaften und Netzwerke aus?

– Endkunden – welche und wie viele Endkunden sind mit Blick auf eigene Produkte/Leistungen aktiv?

– Prozesse/IT – wie effizient und zielausgerichtet im Hinblick auf Plattformgedanken sind Prozesse und IT?

– Wirtschaftlichkeit – wie sieht der Business-Case des Agierens in Ökosystemen aus? Wie ist die Auswirkung auf die GuV?

Exklusive Studien im Downloadportal HUB+

Private-Banking-Studie Österreich – 2018 (zeb)

Die zeb.Private-Banking-Studie Österreich ist die erste ihrer Art, die ein umfassendes Verständnis für die Spezifika des österreichischen Private-Banking-Markts vermittelt.

Private Banking Studie Deutschland – 2018 (zeb)

Dass sich Privatbanken in Deutschland weiterentwickeln müssen, daran besteht kein Zweifel. Die Ergebnismargen bewegen sich trotz günstigem Marktumfeld weiterhin auf einem sehr niedrigen Niveau.Einordnung internationaler Vorreiterinstitute

Das Reifegradmodell wird zur Analyse des Status quo der einzelnen Institute eingesetzt, indem je Stufe Kontrollfragen pro Dimension beantwortet werden. Auf dieser Basis entsteht die Einordnung in die einzelnen Stufen, in denen jeweils alle Kriterien erfüllt werden. Gleichzeitig lassen sich weitere Schritte zum Erreichen der nächsten Stufe ableiten. Folgende Beispiele sollen den Aufbau und die Nutzung des Modells verdeutlichen.[3]

- DBS Bank als Orchestrator (Hauptsitz in Singapur): Stufe 4 – klar definierte Strategie als Plattformanbieter und Orchestrator, umgesetztes Angebot für FDL-Produkte: Wohnen, Mobilität und Stromversorgung als digitaler Marktplatz

- Wirecard als Komplementor: Stufe 4 – klar definierte Strategie als Lieferant von Payment-Lösungen mit Einbindung in branchenfremde Ökosysteme (Marchaints, Onlinehandel, Endkunden etc.)

Einordnung deutscher Institute

Um einen Eindruck über die aktuelle Situation digitaler Banking-Ökosysteme in Deutschland zu erhalten, werden nachfolgend verschiedene Institute in das Reifegradmodell eingeordnet (alle Informationen auf Basis von öffentlich verfügbaren Auskünften, vgl. Abbildung 3). Da eine Beurteilung der Dimensionen „Governance“ und „Wirtschaftlichkeit“ anhand öffentlich verfügbarer Informationen schwer darstellbar ist, wurden die entsprechenden Dimensionen in diesem Beispiel mit dem Reifegrad 0 bewertet.

- Deutsche Bank

Aufgrund ihrer aktuellen Aktivitäten kann die Deutsche Bank im vorgestellten Modell für Orchestratoren bereits einen Reifegrad der Stufe 3 – Erste Etablierung – vorweisen. Ein digitales Ökosystem aufzubauen, ist fest in der Strategie der Deutschen Bank verankert. Darüber hinaus bietet sie vor allem im Firmenkundenbereich durch ihre Plattform „BluePort“ eines der ersten branchenübergreifenden digitalen Ökosysteme im Banking an. Dieses befindet sich sicherlich noch im Aufbau, kann jedoch bereits von den Kunden der Deutschen Bank genutzt werden. - Haspa

Die Hamburger Sparkasse (Haspa) ist nach aktueller Einschätzung im Reifegradmodell für Orchestratoren zwischen Stufe 2 und 3 einzuordnen. Das Ökosystem der Haspa kann durch ihr Mehrwertbankingprogramm „Joker“ – ein Premiummodell der klassischen Girokonten – eine Vielzahl von Partnern und Services vorweisen. Im Sinne des Ökosystems und des Angebots bankfremder Leistungen ist hier insbesondere der Concierge-Service für Privatkunden hervorzuheben. Dabei ist zu berücksichtigen, dass es sich hierbei um ein zum Großteil analoges Netzwerk handelt, in welchem viele Medienbrüche vorliegen. - Bausparkasse Schwäbisch Hall

Die Bausparkasse Schwäbisch Hall hat sich zumindest offiziell noch nicht klar für einen der beiden Wege (Orchestrator/Komplementor) entschieden und steht deswegen derzeit auf Stufe 0 – Findungsphase. Das spezialisierte Geschäftsmodell bietet allerdings eine gute Möglichkeit, eigene Dienstleistungen in anderen Ökosystemen zu platzieren. Gleichzeitig wäre auch der Aufbau eines eigenen Ökosystems rund um das Thema Eigenheim denkbar.

Zusammenfassung unserer Erkenntnisse

Aus der Einordnung verschiedener deutscher Institute lassen sich diverse Erkenntnisse ableiten:

- Einige Großbanken haben mit Aktivitäten begonnen, um sich zu einem Plattformanbieter und Orchestrator eines branchenübergreifenden digitalen Ökosystems zu entwickeln.

- Mittelständische, kleine und spezialisierte Banken haben sich häufig noch nicht eindeutig positioniert (weder Orchestrator noch Komplementor).

- Im Bereich der Komplementoren ist noch relativ wenig Aktivität von klassischen Banken zu beobachten (hier sind vor allem FinTechs mit Fokus auf rein bankspezifische Ökosysteme aktiv).

- Eine klare und strukturierte Strategie ist nur in wenigen Fällen von außen ersichtlich. Dies legt die These nahe, dass einige Institute mit ersten Umsetzungen beginnen, bevor ein Zielbild mit Business-Case ausgearbeitet wurde.

- Im internationalen Vergleich liegt Deutschland noch zurück. Insbesondere hinsichtlich der Orchestratorrolle kommen gute Beispiele aus Russland und Singapur (Sberbank, DBS Bank).

Digitale Ökosysteme: Die nächsten Schritte der deutschen Banken

Aus den oben zusammengefassten Erkenntnissen leitet sich ein klarer nächster Schritt für deutsche Banken ab: sich auf Basis von strukturierten Analysen bei der Fragestellung der „digitalen Ökosysteme mit bankfremden Produkten“ strategisch positionieren. Dies beinhaltet die Grundentscheidung Orchestrator versus Komplementor, aber auch ein grobes Zielbild, welches es zu erreichen gilt. Vor diesem Hintergrund kann eine Umsetzung budgetiert und geplant werden, was die Institute deutlich schneller voranbringt als bloße „Try and Error“-Aktivitäten. Zusammengefasst lässt sich sagen, dass eine Pauschalierung schwierig ist und sich einige deutsche Banken in Bezug auf eine Ökosystemstrategie durchaus schon in Position gebracht haben. Allerdings scheint gerade bei mittelständischen und stark spezialisierten Instituten im internationalen Vergleich eine eher abwartende Haltung vorherrschend.