Innovationsbedarf im Bereich der Handelsfinanzierung

Obwohl sich der internationale Handel nach der Finanzkrise, die auf den Zusammenbruch der Lehman Brothers folgte, schnell erholte, bewegte sich das Gesamtvolumen der internationalen Handelsströme in den letzten Jahren auf dem Niveau vor der Krise. Die Aussichten für den internationalen Handel sind jedoch positiv und mittelfristig wird eine stabile jährliche Wachstumsrate von rund 2,4% prognostiziert.[2]

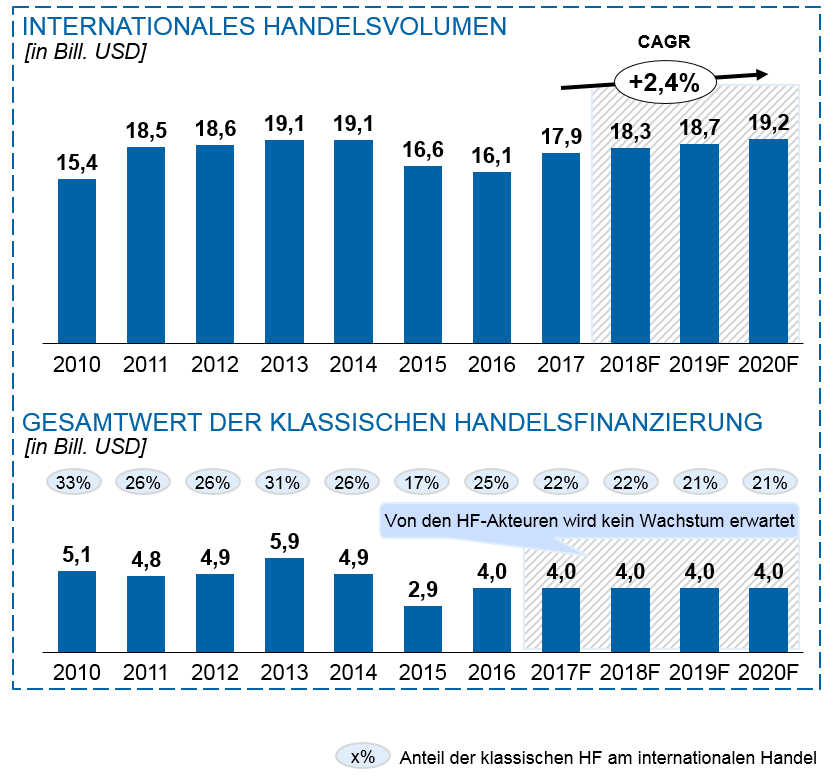

Abbildung 1: Internationaler Handel & klassische Handelsfinanzierung: historisches Volumen

Abbildung 1: Internationaler Handel & klassische Handelsfinanzierung: historisches VolumenUngeachtet des Anstiegs des internationalen Handels sind die Banken hinsichtlich des gesamten klassischen Handelsfinanzierungsvolumens jedoch eher pessimistisch gestimmt und rechnen, wie bereits in der ICC-Umfrage angedeutet, für die kommenden Jahre nicht mit einem Wachstum. Infolgedessen wird erwartet, dass der Anteil der klassischen Handelsfinanzierung bis 2020 auf ca. 20 % der gesamten Handelsfinanzierungserlöse sinkt.[3]

Klassische Handelsfinanzierungen, die derzeit rund 50 % der Einnahmen der Banken aus Handelsfinanzierungen ausmachen, werden demnach zugunsten des Open-Account-Handels an Bedeutung verlieren.[4] Da die klassische Handelsfinanzierung heute die profitabelste Einnahmequelle des internationalen Handels darstellt, werden die Banken nicht in vollem Umfang von dem wachsenden internationalen Handelsvolumen profitieren können.

Exklusive Studien im Downloadportal HUB+

Private-Banking-Studie Österreich – 2018 (zeb)

Die zeb.Private-Banking-Studie Österreich ist die erste ihrer Art, die ein umfassendes Verständnis für die Spezifika des österreichischen Private-Banking-Markts vermittelt.

Private Banking Studie Deutschland – 2018 (zeb)

Dass sich Privatbanken in Deutschland weiterentwickeln müssen, daran besteht kein Zweifel. Die Ergebnismargen bewegen sich trotz günstigem Marktumfeld weiterhin auf einem sehr niedrigen Niveau.Es gibt mehrere Gründe, die den Bedeutungsverlust der klassischen Handelsfinanzierung erklären, darunter eine verbesserte Rechtssicherheit in Verbindung mit einer vereinfachten Kommunikation zwischen den Vertragsparteien und dem Zugang zu Informationen, die den Bedarf an Instrumenten zur Risikominimierung bei Handelsgeschäften reduziert haben. Darüber hinaus waren die klassischen Handelsfinanzierungsinstrumente für KMU, die in globalen Wertschöpfungsketten eine zunehmend wichtigere Rolle spielten, bisher weniger zugänglich als für Großunternehmen. Diese Zugangsschwierigkeiten sind vor allem auf hohe Preise (bedingt durch die Bearbeitungskosten), unzureichende Produktkenntnisse und fehlende notwendige Sicherheiten zurückzuführen.

Darüber hinaus haben verschärfte regulatorische Auflagen und Compliance-Anforderungen die Kosten der klassischen Handelsfinanzierung durch höhere Kapitalanforderungen und einen erweiterten formalen Prozess deutlich erhöht, sodass nur Unternehmen, die große Transaktionen durchführen, den Einsatz klassischer Handelsfinanzierungen als wertschöpfende Lösung in Betracht ziehen.

Letztendlich ist das Haupthindernis das Fehlen einer durchgängigen Automatisierung und Digitalisierung. Die Bearbeitung klassischer Handelsfinanzierungsprodukte, insbesondere Akkreditive, erfordert nach wie vor den Austausch von Papierdokumenten und bedarf etlicher manueller Tätigkeiten und Kontrollen, die nicht nur für Exporteure und Importeure teuer, sondern auch fehleranfällig sind. Zudem leiden die Kunden unter dem Mangel an unmittelbaren und aktuellen Einblicken in den Transaktionsstatus und der Möglichkeit, direkt mit anderen am Prozess beteiligten Parteien (Spediteure, Versicherer etc.) zu kommunizieren.

Bislang konzentrierten sich die Automatisierungs- und Digitalisierungsinitiativen vor allem auf die Senkung der Prozesskosten und auf die Prozessabdeckung in Kernbanksystemen (d.h. vorwiegend Backoffice-Prozesse), anstatt auf die Digitalisierung der vollständigen Handelsfinanzierungstransaktion. Verbesserungen, die Papierdokumente überflüssig machen und die papierlose Abwicklung von Handelsfinanzierungen einführen würden (z. B. Bankzahlungspflicht, MT798-Messaging, elektronisches Konnossement), werden nicht uneingeschränkt akzeptiert und sind derzeit nur begrenzt einsetzbar.

Der erwartete Anstieg des Welthandels ist ein Anreiz für Handelsfinanzierer, die Anwendung der neuen Technologien zu prüfen, die eine Grundlage für innovative und kostengünstige Lösungen bilden könnten. Von den aufkommenden neuen Technologien scheint die Distributed-Ledger-Technologie (DLT) die erfolgversprechendste für die Neugestaltung des gesamten Handelsfinanzierungsprozesses zu sein, während andere verfügbare Lösungen eine signifikante operative Verbesserung der bestehenden Prozesse ermöglichen.

Handelsfinanzierung mit DLT

DLT verfügt über mehrere wichtige Funktionen, die sie zu einem potenziell geeigneten Instrument für den Aufbau einer Handelsfinanzierungsplattform machen. Diese Technologie bietet Peer-to-Peer-Transaktionen, volle Transparenz für alle Vertragsparteien und sofortigen Zugang zu Informationen und ist damit das ideale Instrument, um die aktuellen Probleme in der Handelsfinanzierung zu entschärfen.

Eine auf DLT basierende Handelsfinanzierungslösung könnte eine vollständige Digitalisierung und End-to-End-Automatisierung unterstützen. Papierlose Abwicklung ist von Anfang an möglich, d. h. sowohl die Definition der Vertragsbedingungen als auch das Aufsetzen des Vertrages zwischen Exporteur und Importeur als Smart Contract auf der DLT-Plattform. Anschließend wird, ebenfalls in Smart-Contract-Format, auf der Plattform ein Handelsvertrag mit der Importbank abgeschlossen, der die Grundlage für die Ausstellung eines Akkreditivs bildet. Die Freigabe der Akkreditivbedingungen, die direkt auf der Plattform durchgeführt wird, löst den Versandprozess aus. Alle Beteiligten (z. B. Exporteur, Spediteur und Frachtversicherer) fügen Daten und Dokumente auf der Plattform hinzu und bestätigen die Ausführung oder Freigabe der einzelnen Prozessschritte. Nach Erfüllung aller Akkreditivbedingungen wird die Zahlung automatisch durch einen Smart Contract ausgelöst und von der Plattform über eine API aus dem Backoffice-System der Importbank initiiert.

Die DLT-Handelsfinanzierungslösung bietet verschiedene Vorteile für alle Beteiligten. Banken profitieren beispielsweise sowohl vom Wegfall manueller Aufgaben durch Prozessautomatisierung und Selbstausführungen von Geschäften als auch von geringeren Kosten durch den Verzicht auf SWIFT-Nachrichten bei gleichzeitiger Reduzierung des operativen Risikos durch manuelle Dokumentenprüfungen. Diese Lösung kommt sowohl dem Exporteur als auch dem Importeur zugute, da sie schlanke Logistikprozesse, volle Transparenz über den Prozessstatus (z. B. aktueller Standort und Warenbesitz) sowie die Reduzierung von Risiken und Kosten durch Fehlerminimierung ermöglicht. Da der Austausch und die Überprüfung von Papierdokumenten entfallen, verkürzt sich die Zeit zwischen Versand und Zahlung erheblich.

Eine Reihe von Vorteilen, die eine DLT-basierte Handelsfinanzierungsplattform bietet, macht sie unweigerlich zu einem guten Kandidaten für zukünftige Handelsfinanzierungen, die sowohl von Exporteuren als auch von Importeuren auf breiter Front angenommen und genutzt werden könnten.

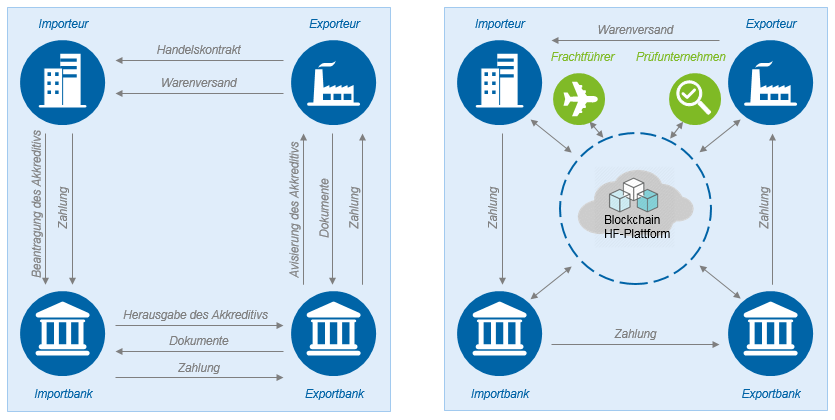

Abbildung 2: Aktuelle vs. zukünftige Handelsfinanzierung

Abbildung 2: Aktuelle vs. zukünftige HandelsfinanzierungDie Entwicklung von Handelsfinanzierungsplattformen wurde von mehreren großen Bankenkonsortien in Zusammenarbeit mit Technologieunternehmen wie IBM Hyperledger oder R3 Corda durchgeführt. Große Institute haben sich für eine Kooperationsstrategie entschieden, da diese Plattformen nur dann voll effizient und für die Kunden von Nutzen sein können, wenn sie eine ausreichende Größe und Marktabdeckung erreichen. Die bisher fortschrittlichsten Entwicklungen wurden von fünf Konsortien durchgeführt, nämlich we.Trade, Marco Polo, Voltron, Komgo und Hong Kong Trade Finance. Obwohl diese Initiativen vielversprechend erscheinen, gibt es mehrere Faktoren, welche die schnelle Expansion dieser Plattformen behindern: Derzeit bieten nur wenige von ihnen Lösungen an, die für klassische Handelsfinanzierungen (z. B. Akkreditive) konzipiert sind, wohingegen andere sich für die Entwicklung von Lösungen entschieden haben, die nur Open-Account-Handelsgeschäfte unterstützen. Zudem ist der Prozess der Integration von Banken und anderen Vertragsparteien (z. B. Prüfunternehmen, Spediteure, Zoll usw.) aus verschiedenen Ländern in bestimmte Plattformen zeitaufwändig. Es wird mehrere Jahre dauern, bis eine ausreichende Anzahl von Plattformnutzern erreicht ist. Aus diesem Grund erscheint die DLT-Handelsfinanzierung als eine eher noch in der Ferne liegende Lösung die zwar das Potenzial besitzt, die Handelsfinanzierung zu revolutionieren, dies jedoch erst auf mittelfristige Sicht.

Dennoch sollten die Banken eine detaillierte Evaluierung der bestehenden Plattformen durchführen und, wenn dies aus unternehmerischer Sicht attraktiv erscheint, bestehenden Konsortien beitreten und mit der Weiterentwicklung dieser Lösungen beginnen. Es wird jedoch empfohlen, dass sich die Banken derzeit stärker auf andere, bereits verfügbare Technologien konzentrieren, mit denen durch eine Verschlankung der Handelsfinanzierungsprozesse kurzfristig ein erheblicher Mehrwert für Banken und Kunden geschaffen werden kann. Zu den bekanntesten Technologien gehören die optische Zeichenerkennung (optical character recognition – OCR), die robotergesteuerte Prozessautomatisierung und Workflows mit maschinellen Lernalgorithmen.

Optische Zeichenerkennung

OCR-Technologie unter Verwendung von Lösungen der künstlichen Intelligenz könnte eine sinnvolle Innovation in der Handelsfinanzierung darstellen. Die Kernfunktion besteht in der Konvertierung von Papierdokumenten oder Dokumenten mit unstrukturierten Daten in ein ausgewähltes elektronisches Format und der anschließenden Ableitung transaktionsrelevanter Daten in strukturierter Form. OCR basiert auf KI, die die Scan-Effizienz verbessert und eine größere Anzahl von Dokumenten verarbeiten kann. Die Dokumentenverarbeitung mit der OCR-Lösung ermöglicht es dem Benutzer, Zeichen oder ganze Texte vollständig zu identifizieren und dann die im Dokument enthaltenen Daten anhand von Schlüsselwörtern auszuwählen. Einige fortschrittliche OCR-Lösungen können auch die Compliance-Prüfungen der Datenkorrektheit anhand der Vertragsbedingungen ermöglichen.

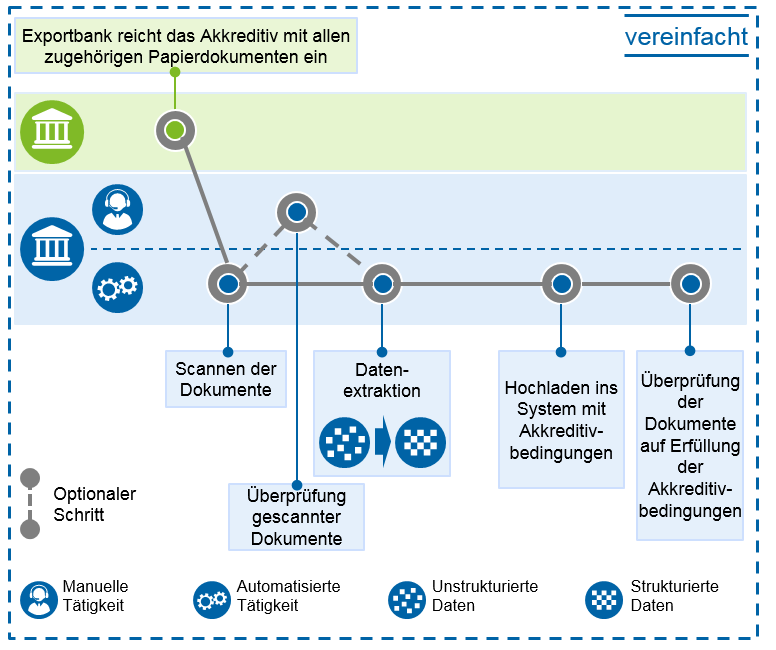

Aus Sicht der Handelsfinanzierung ist der vorteilhafteste Effekt der OCR-Implementierung eine signifikante Reduzierung der mit der papierbasierten Dokumentenverarbeitung verbundenen Arbeitszeit (25-50% der Bearbeitungszeit, je nach Prozess[5]). Das folgende Beispiel zeigt, wie die OCR in der Akkreditiv-Verarbeitung eingesetzt wird, ermöglicht einen direkten Vergleich der extrahierten Daten mit den Akkreditiv-Bedingungen sowie eine schnelle Identifizierung von Diskrepanzen und reduziert den Zeitaufwand für die Durchführung dieses Prozesses.

Abbildung 3: OCR in der Akkreditiv-Verarbeitung

Abbildung 3: OCR in der Akkreditiv-VerarbeitungRobotergesteuerte Prozessautomatisierung

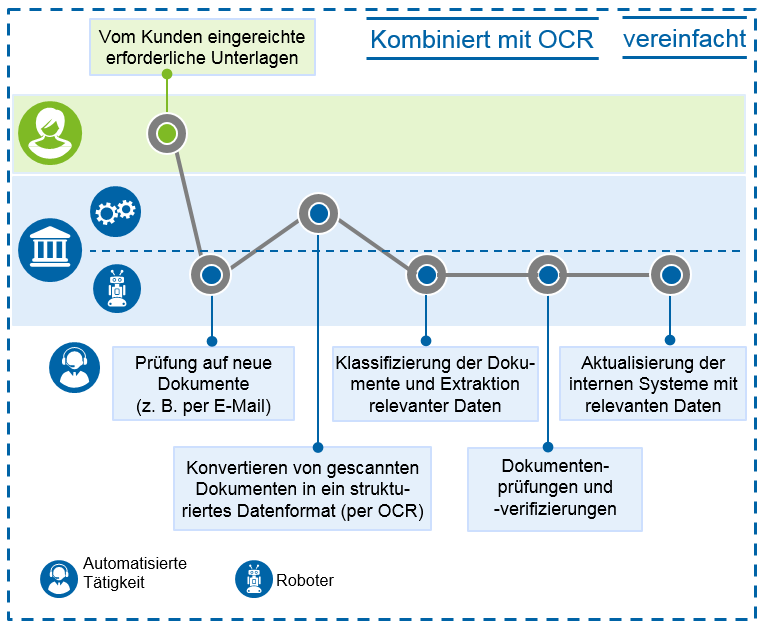

Die robotergesteuerte Prozessautomatisierung (RPA) ist eine weitere Technologie, welche die Prozesse der Handelsfinanzierung deutlich verbessern könnte. Sie ermöglicht eine vollständige Prozessautomatisierung, basierend auf der Implementierung einer Software, die vom Mitarbeiter ausgeführte Tätigkeiten imitiert und manuelle Vorgänge wie Dateneingabe oder Speichern und Hochladen von Dokumenten überflüssig macht. Darüber hinaus entfallen die Integration von Systemen und der Neuaufbau der IT-Architektur; der Roboter greift auf das System zu und verarbeitet die Daten auf die gleiche Art und Weise wie ein Mitarbeiter. RPA kann für bestimmte Prozessschritte eingesetzt werden und ermöglicht eine höhere Effizienz, eine bessere Datenqualität und ein geringeres Fehlerrisiko. Infolgedessen ist die RPA-Anwendung einfach, relativ kostengünstig und lässt sich schnell in vollem Umfang implementieren.

Dabei ist zu beachten, dass nicht alle Prozesse als RPA-Kandidaten in Betracht kommen. Lediglich strukturierte, sich wiederholende und regelbasierte Prozesse kommen hierfür in Frage, wie z.B. die Überwachung neu eingegangener Dokumente, die Konvertierung gescannter Dokumente, die Klassifizierung von Dokumenten, die Datenextraktion und die Durchführung von Compliance-Prüfungen.

Abbildung 4: Robotergesteuerte Prozessautomatisierung (RPA)

Abbildung 4: Robotergesteuerte Prozessautomatisierung (RPA)Workflow

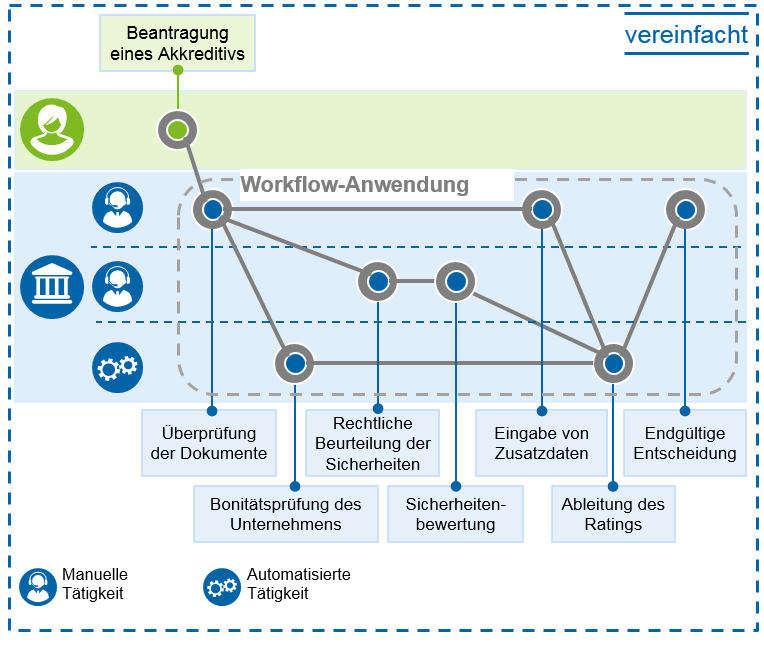

Last but not least ist der Workflow eine weitere Lösung, welche die Automatisierung der Handelsfinanzierung insbesondere bei der Verarbeitung von Handelsfinanzierungsproduktanwendungen unterstützt. Die Hauptvorteile der Workflow-Lösung liegen in der automatisierten und direkten Aufgabenverteilung an die Verantwortlichen der einzelnen Prozessschritte, dem effizienten Informations- und Dokumentenfluss zwischen Prozessbeteiligten und Systemen sowie in der Prozessüberwachung und -steuerung in Echtzeit.

Darüber hinaus könnte der Workflow in Kombination mit maschinell lernenden Lösungen zur Bewältigung komplexer Themen beitragen, wie z. B. Scoringmodelle für KMU-Kunden, die Handelsfinanzierungsprodukte beantragen. Dies würde nicht nur die Bearbeitung von Anträgen auf Handelsfinanzierungsprodukte vereinfachen, sondern auch die Ausweitung des Angebots an Handelsfinanzierungen auf KMU-Kunden ermöglichen, die nach den derzeitigen Methoden als nicht kreditwürdig gelten.

Abbildung 5: Workflow-Anwendung

Abbildung 5: Workflow-AnwendungSchlussfolgerungen

Die klassische Handelsfinanzierung hat ihren Wendepunkt erreicht. Trotz des wachsenden internationalen Handelsvolumens stagniert das Gesamtvolumen der klassischen Handelsfinanzierung weiterhin, und es gibt keine Anzeichen für weiteres Wachstum. Um diesen Trend umzukehren und vom wachsenden internationalen Handel zu profitieren, sollten Banken die Innovation ihrer Handelsfinanzierungen durch die Einführung neuer Automatisierungs- und Digitalisierungslösungen in Betracht ziehen. Während DLT auf längere Sicht ein entscheidender Faktor sein dürfte, sollten sich die Banken vorerst auf die derzeit verfügbaren Lösungen konzentrieren und dabei einen vierstufigen Ansatz verfolgen:

- Analyse des Status quo und Identifizierung der wichtigsten Schwachstellen in der Handelsfinanzierung aus Service-, Produkt- und operativer Sicht

- Definition der zukünftigen Positionierung im Bereich Handelsfinanzierung, einschließlich der Zielkundensegmente und Serviceangebote sowie eines spezifischen Katalogs von KPIs zur Verbesserung der Zieldefinition

- Identifizierung und Bewertung verfügbarer technologischer Lösungen, die eine schnelle Transformation der Handelsfinanzierung in Richtung des angestrebten Zielbildes und Ambitionsniveaus ermöglichen könnten

- Auswahl der am besten geeigneten Lösungen und Vorantreiben ihrer Umsetzung