Neue Möglichkeiten durch Digitalisierung

In Zeiten langanhaltender Niedrigzinsen wird viel über die Zukunft von Banken diskutiert. Hierbei stehen häufig die sich durch die Digitalisierung ändernden Rahmenbedingungen im Blickpunkt der Diskussion. In diesem Kontext werden – nicht nur in der Finanzbranche – vor allem Portale, Plattformen und Ökosysteme als besonders zukunftsweisend und erfolgskritisch bezeichnet.

Je nach Überzeugung sind entweder die Portale, die Plattformen oder die Ökosysteme die wahren Erfolgsfaktoren – ja schon fast die Heilsbringer – für die Zukunft. Dennoch scheint es kein einheitliches Verständnis zu geben. Die Begriffe werden oft durcheinander geworfen und nicht voneinander abgegrenzt.

Bevor man aber als Bank oder Unternehmen die Konzepte einordnet und bewertet sowie strategische Handlungsmöglichkeiten ableitet, müssen zuerst die Begrifflichkeiten klar sein. Hier setzt unsere – mit diesem Artikel startende – dreiteilige Artikelserie an.

Im ersten Artikel werden zunächst Portal, Plattform und Ökosystem definiert und trennscharf abgegrenzt. Anschließend werden strategische Positionierungsfelder für Banken aufgezeigt. Die Artikelserie soll Entscheidern helfen, Portale, Plattformen und Ökosysteme zu verstehen und Handlungsoptionen für das eigene Institut abzuleiten.

Zu Teil 2 der Reihe: „Analyse des aktuellen Marktangebots“

Zu Teil 3 der Reihe: „Empfehlungen zur Entwicklung“

Mehr Artikel auf BankingHub

Was verbirgt sich hinter den Bezeichnungen Portale, Plattformen, Ökosysteme und wie können sie voneinander abgegrenzt werden?

Die Konzepte Portal, Plattform und Ökosystem sind eng miteinander verknüpft, dennoch ist eine differenzierte Betrachtung notwendig, damit Anwendungsfelder und Handlungsmöglichkeiten erkannt sowie umgesetzt werden können.

Für den weiteren Verlauf des Artikels werden deshalb zunächst Definitionen der Begriffe aufgestellt:

Portal: Ein Portal stellt grundsätzlich nichts anderes dar als einen Zugangspunkt zu jedweder digitalen Leistung. Das Portal aber nur auf die Rolle als Zugangskanal zu reduzieren, greift dabei zu kurz. Als „Single Point of Contact“ stellt es vielmehr die zentrale Schnittstelle zwischen Kunde und den vollumfänglichen Bankleistungen dar.

Um dieser Rolle gerecht zu werden, muss das Portal omnikanalfähig sein und mindestens über Web und App (optimiert für Smartphone und Tablet) angesteuert werden können. Perspektivisch wird ein multikanalfähiges und mit entsprechenden Leistungen aufgeladenes Portal das Onlinebanking ablösen und einen strategisch wichtigen Kontaktpunkt zum Kunden darstellen. Somit ist das Portal weit mehr als ein Zugangskanal, denn es stellt alle relevanten digitalen Services einer Bank gebündelt an einem Punkt für den Kunden bereit.

Digitale Plattform: Die digitale Plattform ist im Kern ein online verfügbarer Marktplatz, auf dem ähnlich wie bei einem realen Markt Angebot und Nachfrage aufeinandertreffen. Banken oder Unternehmen bieten Leistungen an und stehen über die Plattform in Konkurrenz. Klassische Marktplätze gibt es schon seit Menschengedenken. Die Möglichkeiten der Digitalisierung sorgen nun aber für veränderte strategische Imperative, durch die digitale Plattformen ihre Stärken ausspielen können.[1]

- Leichte Skalierbarkeit: Die Kostenstrukturen von Plattformen sind geprägt von (sehr) hohen Fixkosten und sehr geringen bis keinen marginalen Kosten für zusätzliche Kunden.

- Marginale Transaktionskosten: Der Grund für die leichte Skalierbarkeit sind die marginalen Transaktionskosten, die nicht vorhanden oder so gering sind, dass sie vernachlässigt werden können – Plattformbetreiber profitieren also überproportional von jedem zusätzlichen Kunden.

- Netzwerkeffekte: Der (Mehr-)Wert einer Plattform sowohl für die Anbieter als auch für die Kunden hängt von der Anzahl des jeweils anderen ab. Je mehr Anbieter auf der Plattform sind, desto größer ist das Angebot, und die Plattform wird attraktiver für Kunden. Umso mehr Kunden auf der Plattform sind, umso lukrativer ist es für Anbieter, ihre (Dienst-)Leistungen dort anzubieten. In Verbindung mit den ersten beiden strategischen Imperativen ergeben sich Anreize zur Kooperation und für erfolgreiche Plattformen exponentielle Netzwerkeffekte.

Eine digitale Plattform stellt die Infrastruktur zur Verknüpfung von Anbietern und Kunden zur Verfügung. Mehrwert wird hierbei nicht ausschließlich über den Verkauf von Leistungen generiert, sondern durch das Zusammenführen der Wettbewerber, was erhöhte Erreichbarkeit und Vergleichbarkeit für den Kunden schafft.

Ökosystem: Ein Ökosystem ist eine – von dem Orchestrator des Ökosystems – orchestrierte Verknüpfung von mehreren Anbietern, die sich an Kundenbedürfnissen der Nutzer ausrichten. Ein Ökosystem kann auf ein oder mehrere Kundenbedürfnisse fokussiert sein. Das Vermitteln von Angebot und Nachfrage zwischen Nachfragern und mehreren Anbietern ist bei einem Ökosystem ähnlich wie bei der Plattform ebenfalls vorhanden, allerdings verknüpfen verschiedene Anbieter hier ihr differenziertes Leistungsspektrum, um das Kundenbedürfnis insgesamt besser zu befriedigen. Wesentlich ist hierbei auch die direkte Ausrichtung auf die gesamthafte Erfüllung (End-to-End) eines oder mehrerer Kundenbedürfnisse. Durch das Zusammenwirken verschiedener Anbieter steht der Gesamtnutzen unter dem „1+1=3“-Prinzip, wodurch dem Kunden ein höherer Nutzen geboten wird, als wenn er die Leistungen individuell empfangen würde. Dies sorgt für zwei maßgebliche strategische Veränderungen:

- Banken müssen nicht mehr in jedem Aspekt der Leistungserbringung stark sein, sondern können sich auf einzelne Wertschöpfungsschritte im Angebot fokussieren.

- Die erhöhte Befriedigung der Kundenbedürfnisse steigert auch die Zahlungsbereitschaft für die gesamthafte Leistung, wodurch trotz gestiegener Anzahl an Leistungserbringern ein höherer Ertrag für den einzelnen Anbieter verbleibt.

Ein Ökosystem kann aus mehreren Plattformen bestehen – eine Plattform isoliert aber kein Ökosystem darstellen. Analog zur Plattform erhöht sich der (Mehr-)Wert sowohl für den Kunden als auch für den Anbieter durch zusätzliche Teilnehmer am Ökosystem und damit verbundene Komplementär- und Netzwerkeffekte. Ebenfalls kann das Ökosystem sowohl digital als auch offline ausgebaut werden.

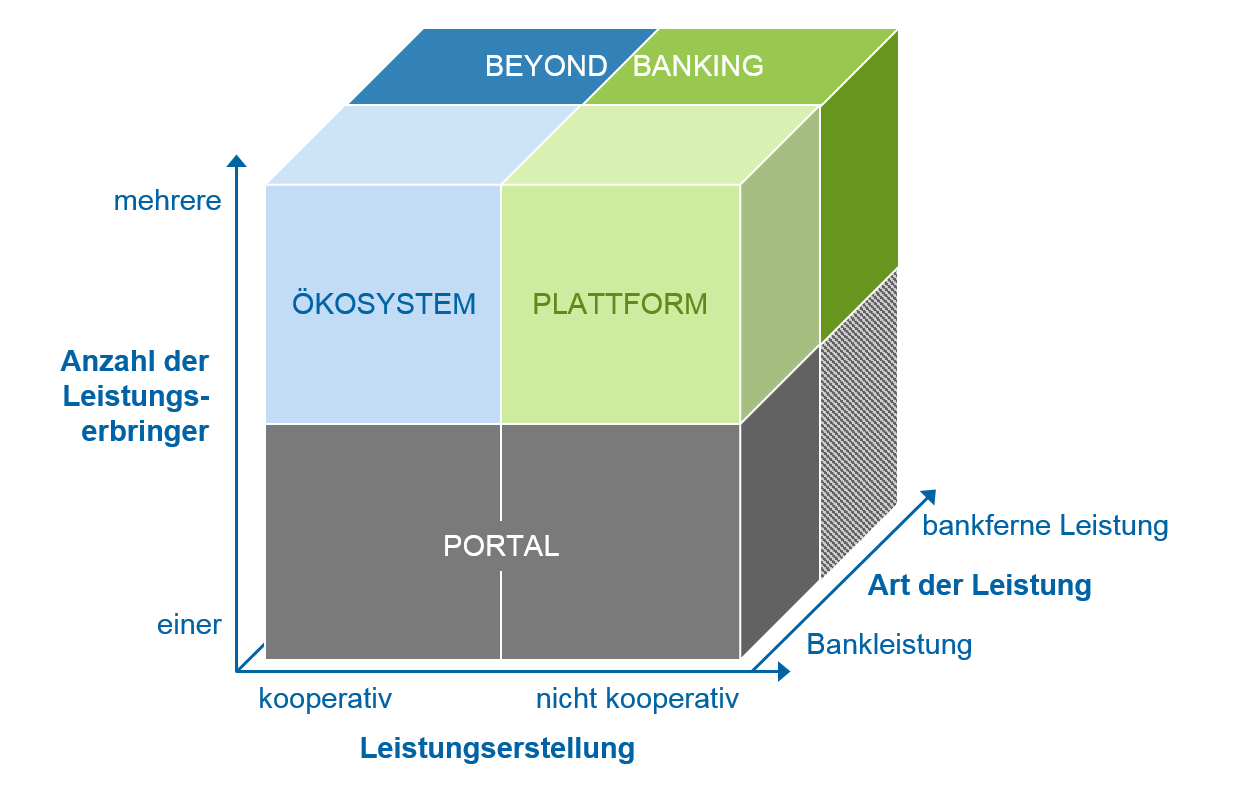

Hierbei beinhaltet besonders die Verknüpfung von On- und Offlinedienstleistungen Chancen. Um die Abgrenzungen der Begrifflichkeiten zu verstärken, kann man die Begriffe entlang von drei Unterscheidungsdimensionen (siehe Abbildung 1) einordnen.

Die erste Dimension ist die Anzahl der Leistungserbringer. Hierbei steht das Portal der Plattform und dem Ökosystem gegenüber. Da eine gemeinschaftliche Nutzenerbringung oder eine Konkurrenzsituation nur durch das Vorhandensein mehrerer Anbieter möglich ist und jemanden benötigt, der das Zusammenspiel steuert, erfordern diese Konzepte immer mehrere Leistungserbringer.

Die zweite Dimension ist die Art der Leistungserstellung. Hierdurch ist es möglich, zwischen Plattformen und Ökosystemen zu unterscheiden. Eine Plattform ermöglicht es, Anbieter zu vergleichen. Gibt es Preisunterschiede oder Leistungsunterschiede zwischen Anbieter A und B, kann der Anwender diese sehen und seinen Nutzen steigern, indem das bessere Angebot ausgewählt wird. Ab diesem Punkt bietet der nicht ausgewählte Anbieter keinen Nutzen mehr. Das Ökosystem funktioniert anders. Hier wird die Leistung durch beide Anbieter komplettiert. Anbieter A erfüllt einen Teil des Gesamtnutzens und Anbieter B einen anderen Teil. Die Leistungserstellung erfolgt daher kooperativ.

Die dritte Dimension ist die Art der Leistung. Dabei müssen die Leistungen nicht ausschließlich klassische Bankdienstleistungen abdecken, sie können auch darüber hinausgehen („Beyond Banking“).

Beyond-Banking-Dienstleistungen umfassen all jene Leistungen, die nicht im klassischen Geschäftsbereich von Banken liegen. Dies eröffnet Banken nicht nur zusätzliche Monetarisierungsmöglichkeiten und Datenzugang, sondern bietet Unternehmen auch einen All-in-one-Sourcingpartner in Form der Hausbank. Das angebotene Leistungsspektrum dieser Dimension entwickelt sich aktuell rasant weiter. Bereits etablierte Leistungen beinhalten Buchhaltungsabwicklungen oder gesicherte Datenräume.

Abbildung 1: Unterscheidungsdimensionen Portal, Plattform und Ökosystem

Abbildung 1: Unterscheidungsdimensionen Portal, Plattform und ÖkosystemWelche Rolle kann eine Bank einnehmen?

Neben dem Verständnis über das Leistungsvermögen von Portalen, Plattformen und Ökosystemen ist es entscheidend, mögliche Rollen für das eigene Haus zu evaluieren. Der Gestaltungsspielraum variiert in Abhängigkeit vom Konzept.

Das Portal bietet die geringste Positionierungsvielfalt. Da Leistungserbringung sowie Leistungserstellung von demselben Spieler ausgeführt werden, ist dies die einzige Positionierungsmöglichkeit abseits des Konsumenten. Dies bedeutet jedoch nicht, dass das Portal vernachlässigbar ist, vielmehr ist es der Einstieg hin zu einem umfassenden digitalen Leistungsangebot und einer vollumfänglichen Multikanalerreichbarkeit.

Grundsätzlich gibt es für Banken drei verschiedene Positionierungsmöglichkeiten innerhalb von Plattformen und Ökosystemen. Die prinzipiellen Positionierungsmöglichkeiten sind gleich, jedoch ist das Aufgabenspektrum in einem Ökosystem durch die Interkonnektivität bei der Leistungserbringung von erhöhter Komplexität.

- Owner (Orchestrator): Der Owner stellt die Plattform bzw. die Infrastruktur des Ökosystems zur Verfügung und orchestriert die verschiedenen Dienstleistungen. Hierbei stellt das Ökosystem zusätzliche Anforderungen durch die vertikale Verknüpfung der Producer.

- Producer: Der Producer stellt eine oder mehrere Dienstleistungen oder Produkte auf der Plattform zur Verfügung. Im Ökosystem vernetzt er sich zusätzlich mit weiteren Producern, um die Kollaboration der Leistungserbringung zu steuern und zu verstärken.

- Consumer: Der Consumer nimmt in der Plattform und im Ökosystem die gleiche Rolle ein. Er kauft Dienstleistungen oder Produkte.

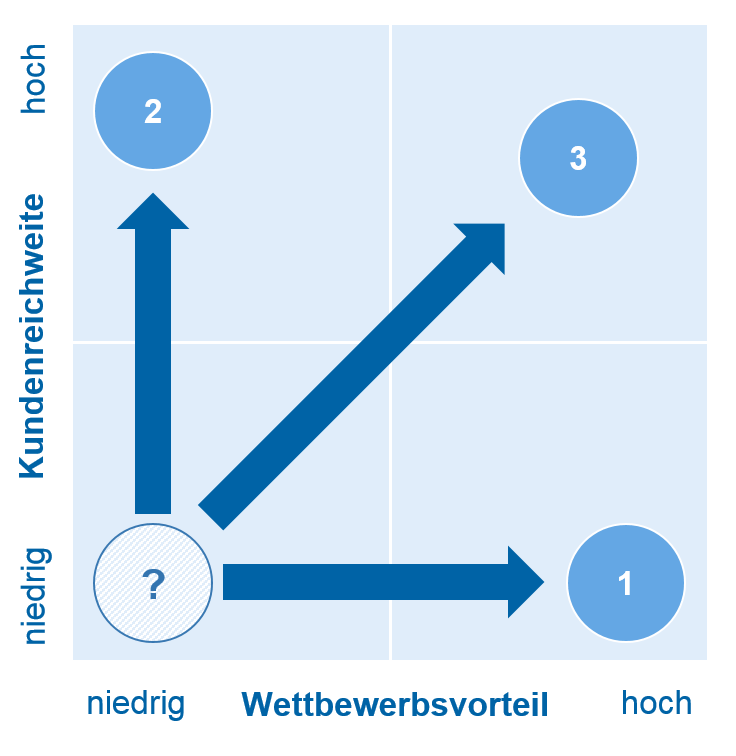

- Ein Akteur kann die verschiedenen Positionierungsmöglichkeiten auch kombinieren. Die Entscheidung der Positionierung ist abhängig von der Zielsetzung des Akteurs (Was will ich?) sowie der Kundenreichweite und dem Wettbewerbsvorteil (Was kann ich?) des angebotenen Produkts oder der angebotenen Dienstleistung.

Abbildung 2: Positionierungsmöglichkeiten der Bank in Plattform/Ökosystem

Abbildung 2: Positionierungsmöglichkeiten der Bank in Plattform/ÖkosystemDie Dimension Wettbewerbsvorteil determiniert, inwiefern eine Bank die eigene Produktkompetenz auf einer Plattform ausspielen kann. Das Anbieten des eigenen Produkts auf der Plattform kann somit die eigene Reichweite erhöhen.

Die Dimension Kundenreichweite determiniert, inwiefern eine Bank in der Lage ist, Traffic auf einer Plattform zu generieren. Bei hoher Kundenreichweite kann das Anbieten einer Plattform in der Rolle als Owner dafür sorgen, den Nutzen für die eigenen Kunden zu erhöhen.

Je nach Stärke der Bank in den beiden Dimensionen sind verschiedene Kombinationen sinnvoll:

- Rolle als Producer: Die Bank positioniert sich als Producer und nutzt einen hohen Wettbewerbsvorteil in einer Produktkategorie aus. Beispielsweise verfügt die Bank über Prozessexzellenz und einen komparativen Kostenvorteil und kann das günstigste Kreditangebot platzieren. Durch Teilnahme an einer Plattform/einem Ökosystem nutzt die Bank diesen Wettbewerbsvorteil, um ihre Produkte einem größeren Kundenkreis zur Verfügung zu stellen.

- Rolle als Owner: Die Bank positioniert sich als Owner und nutzt ihre hohe Kundenreichweite, um attraktiv für andere Producer zu werden, sodass diese Produkte und Dienstleistungen den eigenen Kunden auf der Plattform anbieten.

- Rolle als Owner und Producer: Verfügt eine Bank sowohl über einen starken Wettbewerbsvorteil als auch über eine sehr hohe Kundenreichweite ist die Positionierung als Owner und Producer möglich. Die Bank stellt dann die Infrastruktur der Plattform/des Ökosystems zur Verfügung, orchestriert die Angebote der verschiedenen Producer und bietet zusätzlich auch eigene Produkte auf der Plattform/im Ökosystem an.

Exklusive Studien im Downloadportal HUB+

Private-Banking-Studie Österreich – 2018 (zeb)

Die zeb.Private-Banking-Studie Österreich ist die erste ihrer Art, die ein umfassendes Verständnis für die Spezifika des österreichischen Private-Banking-Markts vermittelt.

Private Banking Studie Deutschland – 2018 (zeb)

Dass sich Privatbanken in Deutschland weiterentwickeln müssen, daran besteht kein Zweifel. Die Ergebnismargen bewegen sich trotz günstigem Marktumfeld weiterhin auf einem sehr niedrigen Niveau.Fazit – Portale, Plattformen, Ökosysteme

Die klare Trennung der Begrifflichkeiten ist essenziell für ein tief greifendes Verständnis der Konzepte Portal, Plattform und Ökosystem. Dies ist die Grundlage, um strategische Spielräume zu evaluieren und eine hausoptimierte Rollenbesetzung anstreben zu können. Im letzten Schritt müssen identifizierte Ziele konsequent umgesetzt werden.

Hier setzt der zweite Artikel der Serie an, welcher den aktuellen Markt beleuchtet, um Erfolgsfaktoren für die Anwendung sowie konkrete Handlungsempfehlungen für das jeweilige Bankensegment abzuleiten.

[1] Vgl. auch Van Alstyne, Marshall W.; Parker, Geoffrey G.; Choudary, Sangeet Paul: Pipelines, Platforms and the new Rules of Strategy, Harvard Business Review, 2016.