Überarbeitung der Aktionärsrechterichtlinie: Mit der europäischen Richtlinie (EU) 2017/828[1] wurde die bestehende Aktionärsrechterichtlinie (2007/36/EG[2]) grundlegend überarbeitet und ergänzt. Die Richtlinie hat eine weitere Verbesserung der Mitwirkung von Aktionären bei börsennotierten Gesellschaften sowie eine Erleichterung der grenzüberschreitenden Information und Ausübung von Aktionärsrechten zum Ziel.

Zu diesem Zweck wurden die folgenden Themengebiete neu geregelt:

- Mitspracherechte der Aktionäre bei der Vergütung von Aufsichtsrat und Vorstand („say-on-pay“)

- Umgang bei Geschäften mit nahestehenden Unternehmen und Personen („related-party-transactions“)

- Maßnahmen zur Verbesserung der Transparenz bei institutionellen Anlegern, Vermögensverwaltern und Stimmrechtsberatern („comply-or-explain“)

- Rechte und Pflichten zur Identifikation und Information von Aktionären („know-your-shareholder“).

Die geänderte Aktionärsrechterichtlinie ist grundsätzlich zum 10. Juni 2019 in nationales Gesetz umzusetzen. In Deutschland ist die nationale Umsetzung mit dem Gesetz zur Umsetzung der zweiten Aktionärsrechterichtlinie (ARUG II) geplant. Das ARUG II liegt derzeit als Regierungsentwurf vom 20. März 2019 vor, sodass die regulatorischen Anforderungen noch nicht finalisiert sind.

Ergänzend präzisiert die Durchführungsverordnung (EU) 2018/1212[3] die Mindestanforderungen zur Identifikation und Information von Aktionären. Als europäische Verordnung gilt diese unmittelbar in jedem Mitgliedsstaat.

Dieser Artikel skizziert die fachlichen und technischen Anforderungen zur Identifikation und Information von Aktionären gemäß ARUG II und der Durchführungsverordnung sowie die hierfür wesentlichen Umsetzungsmaßnahmen der Intermediäre. Die Umsetzung muss zum 3. September 2020 erfolgen.

Generelle Mindestanforderungen an die Informationsübermittlung

Die Mindestanforderungen umfassen Inhalt, Format und Fristen der zu übermittelnden Informationen, Aspekte der Sicherheit sowie Festlegungen zur Interoperabilität. Durch die Definition von Mindestanforderungen soll eine effiziente und zuverlässige Verarbeitung zwischen den Beteiligten gewährleistet werden:

- Jede Kommunikation zwischen Intermediären soll in maschinenlesbaren Formaten erfolgen, die geltenden Industriestandards entsprechen und damit eine voll automatisierte Abwicklung durch die Intermediäre ermöglichen.

- Informationen der börsennotierten Gesellschaften an die Aktionäre, die durch die Intermediäre zu übermitteln sind, sollen ebenfalls ein Format haben, welches die vorgenannte voll automatisierte Abwicklung ermöglicht.

- Auch den Aktionären sind Informationen und Antwortmöglichkeiten zur Verfügung zu stellen, die – soweit möglich – eine voll automatisierte Abwicklung durch die Intermediäre ermöglichen.

Die Durchführungsverordnung fordert alle Marktteilnehmer auf, eine weitere Standardisierung voranzutreiben und neue Technologien zu entwickeln.

Die Verarbeitung von personenbezogenen Daten natürlicher Personen muss den Anforderungen der EU-Datenschutz-Grundverordnung entsprechen.

Identifikation von Aktionären

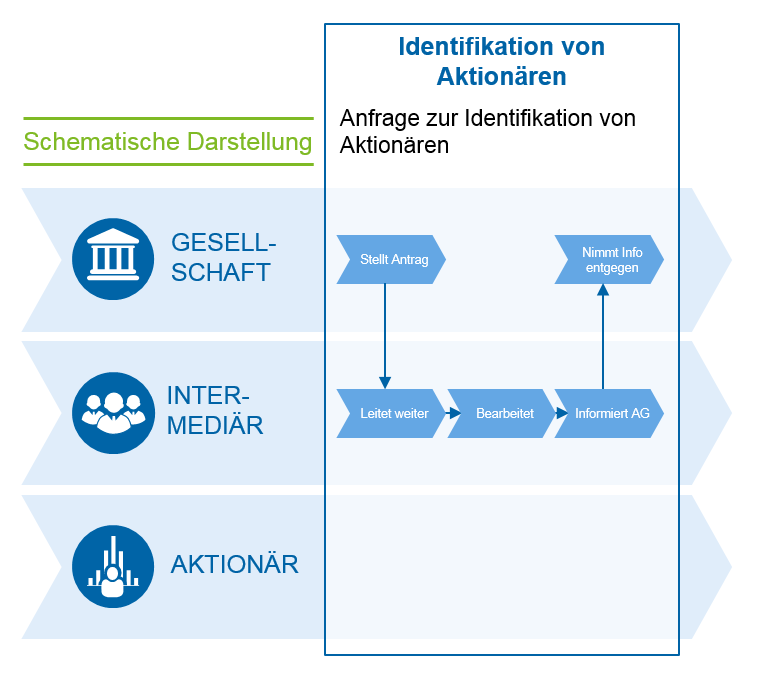

Eine börsennotierte Gesellschaft kann zukünftig von ihrem ersten Intermediär, der die Aktien der Gesellschaft verwahrt, Informationen über die Identität der Aktionäre und über den ggf. nächsten Intermediär in der Verwahrkette verlangen.

Die neuen Informationspflichten sind fachlich und IT-technisch umsetzen:

- Intermediäre übermitteln den Antrag der Gesellschaft auf Offenlegung der Identität von Aktionären in der Verwahrkette der Intermediäre.

- Der letzte Intermediär, der das Depot des Aktionärs führt, erteilt Informationen über die Identität des Aktionärs.

- Die Beantwortung erfolgt i. d. R. direkt an die Gesellschaft. Je nach Vorgabe des Emittenten kann die Antwort auch über einen ausgewählten Intermediär erfolgen.

Abbildung 1: Schematische Darstellung der Identifikation von Aktionären

Abbildung 1: Schematische Darstellung der Identifikation von AktionärenEs ist grundlegend zu klären, inwieweit proprietäre Umsetzungslösungen geschaffen werden müssen oder ob eine allgemeine Plattform in Anspruch genommen werden soll, die durch Dienstleister betrieben wird. Darüber hinaus ist zu prüfen, ob Anpassungen der Unterlagen zur Depoteröffnung erforderlich sind.

Information von Aktionären über Unternehmensereignisse

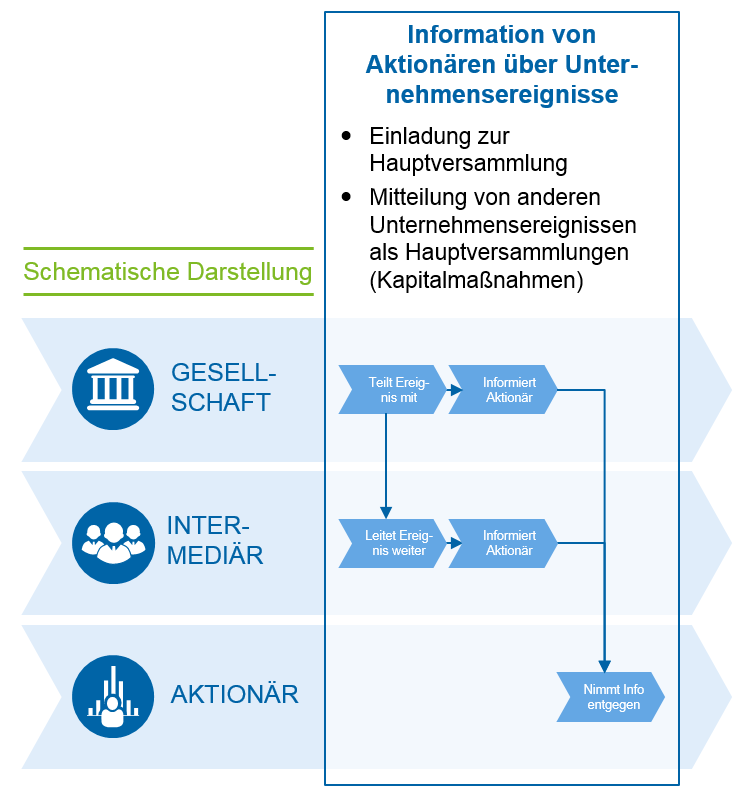

Eine börsengehandelte Gesellschaft hat alle Informationen zu Unternehmensereignissen dem ersten und – falls erforderlich – weiteren Intermediären zur Verfügung zu stellen. Diese Informationen sind innerhalb der Intermediärskette an den Aktionär zu übermitteln. Bei Namensaktien informiert die Gesellschaft die im Aktienregister eingetragenen Aktionäre direkt.

Ein Unternehmensereignis ist eine vom Emittenten oder einem Dritten initiierte Maßnahme, die die Ausübung der mit den Aktien verbundenen Rechte beinhaltet und die zugrunde liegende Aktie beeinflussen kann, z. B. Gewinnausschüttung, Hauptversammlung, aber auch Umtausch-, Bezugs-, Einziehungs-, Zeichnungs- und Wahlrechte bei Dividenden.

Die Mitteilung über Unternehmensereignisse enthält alle wichtigen Informationen, die der Intermediär benötigt, um seinen Verpflichtungen gegenüber dem Aktionär nachzukommen, oder die der Aktionär benötigt, um seine Aktionärsrechte auszuüben. Die Durchführungsverordnung unterscheidet hier zwischen der Einladung des Aktionärs zur Hauptversammlung und der Mitteilung von anderen Unternehmensereignissen als Hauptversammlungen (Kapitalmaßnahmen).

Bestehende Informationspflichten der Intermediäre sind fachlich und IT-technisch auf eventuellen Handlungsbedarf zu überprüfen:

- Intermediäre leiten die Informationen über Unternehmensereignisse weiter.

- Der letzte Intermediär übermittelt die Informationen über Unternehmensereignisse an die Aktionäre.

Abbildung 2: Schematische Darstellung der Information über Unternehmensereignisse

Abbildung 2: Schematische Darstellung der Information über UnternehmensereignisseFür Hauptversammlungen und Kapitalmaßnahmen haben sich in der Praxis die Prozesse auf Basis freiwilliger Marktstandards („Market Standards for Corporate Actions Processing“ und „Market Standards for General Meetings“) etabliert.

Intermediäre können weiterhin die bekannten Informationswege über Medien (z. B. Veröffentlichung von Hauptversammlungen im Bundesanzeiger), Datenlieferanten oder beauftragte Dritte (z. B. Zahlstellen) nutzen.

Per SWIFT werden Informationen über Hauptversammlungen und Kapitalmaßnahmen zwischen den Intermediären kommuniziert und liegen damit bereits in standardisierter, systemisch auslesbarer Form vor. Damit dürften hier die Anforderungen an eine voll automatisierte Abwicklung zwischen den Intermediären weitestgehend erfüllt sein.

Privatkunden werden aufgrund der Sicherheitsanforderungen in der Bank-Kunde-Kommunikation postalisch informiert, sofern sie nicht bereits einem e-Postfach zugestimmt haben. Diese Zustimmung liegt derzeit in Deutschland jedoch nur für ca. 20 % aller Depotkunden vor.

Erleichterung der Ausübung der Aktionärsrechte

Information der Gesellschaft über die Ausübung der Aktionärsrechte

Spiegelbildlich zur Verpflichtung der „Weiterleitung von Informationen über Unternehmensereignisse an die Aktionäre“ gilt die Verpflichtung für Intermediäre, die Informationen über die Ausübung der Aktionärsrechte an die Gesellschaft weiterzuleiten. Der Intermediär muss anlassbezogen handeln, d.h. nur, wenn die Aktionäre die Informationen nicht direkt an die Gesellschaft übermitteln.

Die aktuelle Abwicklung von Hauptversammlungen ist in Deutschland ein eingespielter Prozess zwischen Intermediären und Emittenten. Der Prozess stellt sicher, dass einerseits Einladungen der Emittenten an die Aktionäre übermittelt werden und andererseits Anmeldungen und Stimmverhalten der Aktionäre zurück zu den Emittenten gelangen. Als bestehender Prozess ist dieser detailliert auf eventuellen Handlungsbedarf zu überprüfen.

In dem bisherigen Abwicklungsprozess von Kapitalmaßnahmen ist die Gesellschaft nicht direkt eingebunden, da die Abwicklung über Abwicklungs-/Zahlstellen bzw. Clearinghäuser erfolgt. Daher handelt es sich um eine neue Informationspflicht, die umzusetzen ist. Es ist aber zu erwarten, dass es den Intermediären weitestgehend möglich ist, die bisherigen Abwicklungsprozesse ohne Einbindung der Gesellschaft beizubehalten, da der Aktionär bestimmen kann, welche Informationen überhaupt der Gesellschaft weiterzuleiten sind.

Exklusive Studien im Downloadportal HUB+

Private-Banking-Studie Österreich – 2018 (zeb)

Die zeb.Private-Banking-Studie Österreich ist die erste ihrer Art, die ein umfassendes Verständnis für die Spezifika des österreichischen Private-Banking-Markts vermittelt.

Private Banking Studie Deutschland – 2018 (zeb)

Dass sich Privatbanken in Deutschland weiterentwickeln müssen, daran besteht kein Zweifel. Die Ergebnismargen bewegen sich trotz günstigem Marktumfeld weiterhin auf einem sehr niedrigen Niveau.Information der Aktionäre bei elektronischer Stimmabgabe

Hier werden ebenfalls neue Informationspflichten zur Erleichterung der Ausübung der Aktionärsrechte eingeführt:

- Damit Aktionäre wissen, ob ihre Stimme bei einer Abstimmung ordnungsgemäß berücksichtigt wurde, ist im Falle einer elektronischen Stimmabgabe eine Bestätigung über den Eingang der Stimmabgabe zur übermitteln.

- Zusätzlich erhalten sie bei elektronischer Stimmabgabe das Recht, eine Bestätigung darüber zu verlangen, ob und wie die Stimme gezählt wurde.

Im Regelfall sollten Erstellung und Übermittlung der Bestätigung direkt durch die Gesellschaft erfolgen. Wenn die Bestätigung nicht direkt durch die Gesellschaft übermittelt werden kann, ist sie über die Intermediärskette weiterzuleiten. Diese neue Informationspflicht ist seitens der Intermediäre fachlich und IT-technisch umzusetzen.

Bestätigung der berechtigten Aktienposition

Auf Antrag des Aktionärs hat der letzte Intermediär zukünftig dem Aktionär für die Ausübung seiner Rechte in der Hauptversammlung eine Bestätigung über seine berechtigte Aktienposition (d. h. den Anteilsbesitz zum relevanten Stichtag) auszustellen oder der Gesellschaft zu übermitteln.

Gemäß Aktiengesetz stellt bereits heute die depotführende Bank bei Inhaberaktien einen Nachweis über die Berechtigung zur Teilnahme an der Hauptversammlung oder zur Ausübung des Stimmrechts aus. Es wird angenommen, dass die meisten Aktionäre die Bestätigung nicht extra beantragen.

Zusammenfassung Aktionärsrechte zur Identifikation und Information

Ein signifikanter Umsetzungsaufwand für die einzelnen Kreditinstitute liegt sicherlich insbesondere in der fachlichen und IT-technischen Umsetzung der neuen Informationspflichten, wobei sich hier noch detaillierte Marktstandards etablieren müssen.

Aber auch die bestehenden Prozesse sind eingehend auf Anpassungsbedarf zu analysieren. Hier sind einzuhaltende Fristen, Inhalte und Datenelemente, jedoch auch unterschiedliche Konstellationen wie Namens-/Inhaberaktien oder der Umgang mit Intermediären in Drittländern zu betrachten.

Insgesamt wurden als Mindeststandard acht Informationen bis auf Datenfelderebene (insgesamt mehr als 100 Datenfelder) definiert:

- Antrag auf Offenlegung von Informationen über die Identität von Aktionären

- Beantwortung eines Antrags auf Offenlegung von Informationen über die Identität von Aktionären

- Einladung des Aktionärs zur Hauptversammlung

- Mitteilung von anderen Unternehmensereignissen als Hauptversammlungen

- Bestätigung der Berechtigung zur Ausübung von Aktionärsrechten in einer Hauptversammlung

- Anmeldung des Aktionärs zur Hauptversammlung

- Bestätigung des Eingangs der Stimmen

- Bestätigung der Aufzeichnung und Zählung der Stimmen

Die Anforderungen zur Identifikation und Information von Aktionären sind ab dem 3. September 2020 erstmalig anzuwenden.

[1] Richtlinie (EU) 2017/828 des Europäischen Parlaments und des Rats vom 17. Mai 2017 zur Änderung der Richtlinie 2007/36/EG im Hinblick auf die Förderung der langfristigen Mitwirkung der Aktionäre.

[2] Richtlinie 2007/36/EG des Europäischen Parlaments und des Rats vom 11. Juli 2007 über die Ausübung bestimmter Rechte von Aktionären in börsennotierten Gesellschaften.

[3] Durchführungsverordnung (EU) 2018/1212 der Kommission vom 3. September 2018 zur Festlegung von Mindestanforderungen zur Umsetzung der Bestimmungen der Richtlinie 2007/36/EG des Europäischen Parlaments und des Rats in Bezug auf die Identifizierung der Aktionäre, die Informationsübermittlung und die Erleichterung der Ausübung der Aktionärsrechte.