Europas Banken sind in einem zunehmend turbulenten wirtschaftlichen Umfeld heftigem Gegenwind ausgesetzt. In der inzwischen sechsten Ausgabe unserer European Banking Study – „Weathering the perfect storm“ – werfen wir auf Basis der 50 größten Institute zunächst einen aktuellen und umfassenden Blick auf den Status quo des Bankgeschäfts in Europa.

European Banking Study zeigt: Kernproblem des Sektors bleibt bestehen

Trotz einiger unbestreitbarer Verbesserungen – so liegen Kapitalisierung und Liquidität vieler Banken deutlich über den Mindestanforderungen – bleibt das Kernproblem des Sektors nach wie vor bestehen: Viele Institute sehen sich einem strukturellen Ergebnisproblem gegenüber bzw., zugespitzt formuliert, verdienen in den Kernbereichen ihres Bankgeschäfts einfach zu wenig Geld.

Diese Erkenntnis ist leider nicht neu, sondern vielmehr eine Feststellung, die seit unserer ersten Studie vor sechs Jahren kontinuierlich gilt. Zwar konnten Europas 50 Topinstitute ihre Eigenkapitalrenditen nach Steuern in Summe leicht von 6,6 % (2017) auf 7,2 % (2018) steigern. Dennoch verharrt die Rentabilität der Geldhäuser insgesamt auf einem tiefen Niveau und liegt auch mehr als zehn Jahre nach der Finanzkrise immer noch unter den Anforderungen des Kapitalmarkts. Den meisten großen europäischen Instituten gelang es weder, nachhaltige operative Ertragssteigerungen zu realisieren, noch ihre Kostenbasis im erforderlichen Umfang zu entlasten.

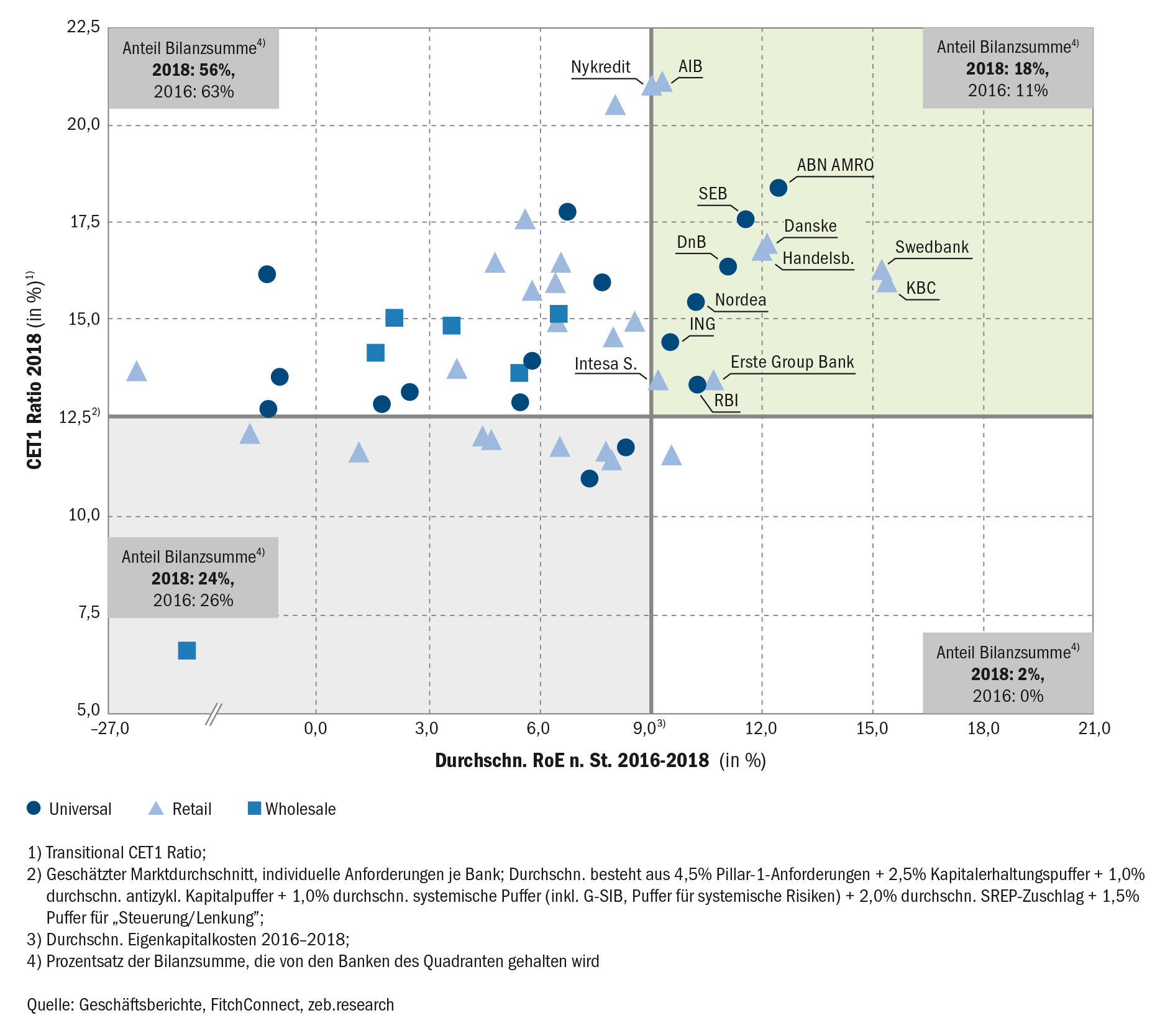

Natürlich gibt es auch erfolgreiche Institute am Markt. Insbesondere einige mittelgroße, weniger komplexe Institute, deren Schwerpunkt auf bestimmten Kunden, Produkten oder Regionen liegt, setzen sich positiv von der Masse ab. Aber im Ergebnis erreichen nur 14 der untersuchten 50 größten europäischen Banken eine ausreichende CET1-Ratio und eine Eigenkapitalrendite nach Steuern, die oberhalb der Eigenkapitalkosten liegt (siehe Abbildung 1).

Abbildung 1: Rentabilität und Kapitalisierung der größten 50 europäischen Banken

Abbildung 1: Rentabilität und Kapitalisierung der größten 50 europäischen BankenSzenarioanalyse zeigt: grundlegende Probleme des Bankensektors werden sich noch verschlimmern

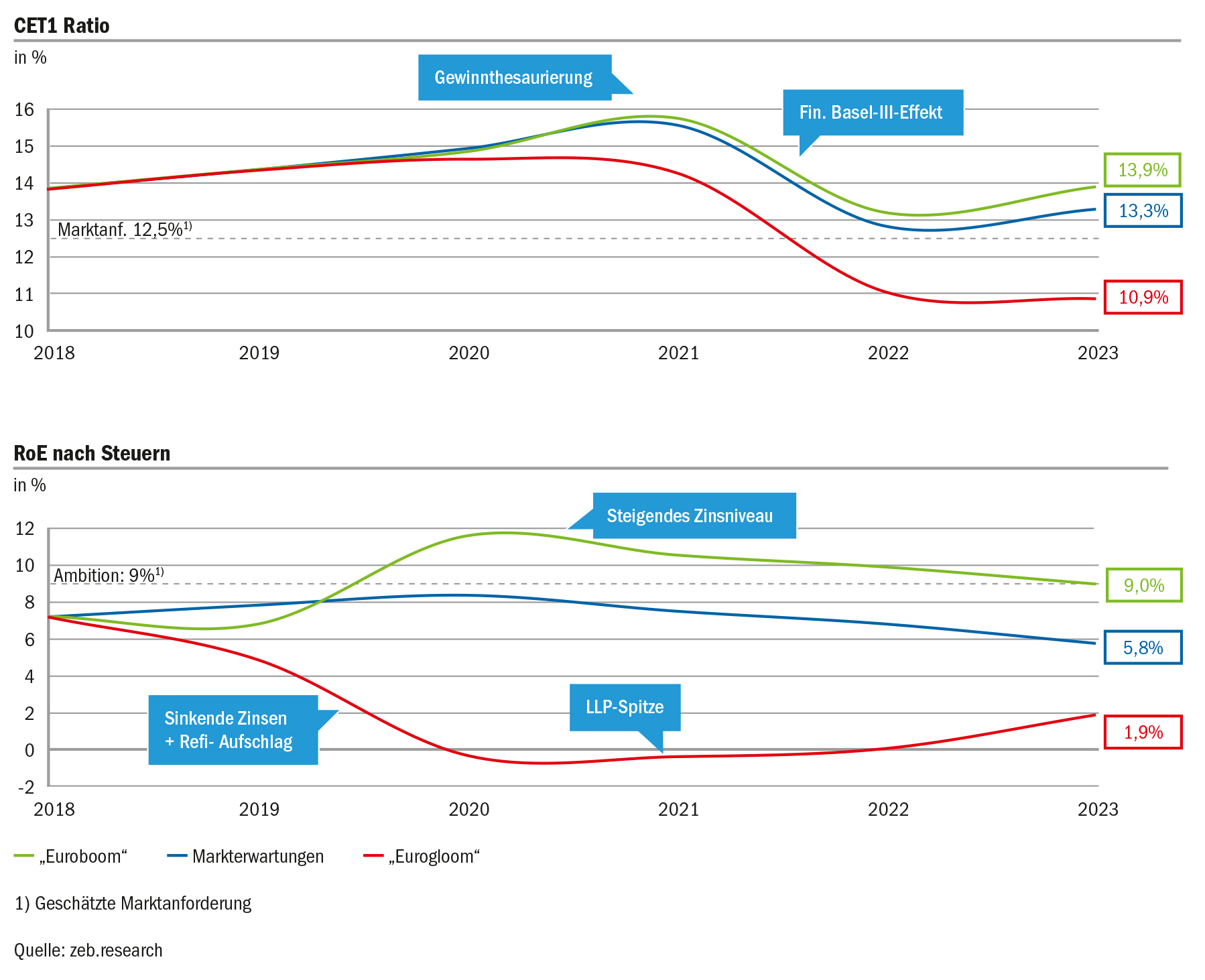

Ein Blick nach vorne mithilfe eines zeb-eigenen, holistischen Simulationsmodells legt nahe, dass sich die grundlegenden Probleme des Bankensektors sogar noch verschlimmern werden. All unsere Szenarien zeichnen ein düsteres Bild für eine Branche, für die sich in den nächsten Jahren eine neue Sturmfront aus widrigen wirtschaftlichen und regulatorischen Entwicklungen am Horizont zusammenbraut.

Die European Banking Study betrachtet dazu detailliert drei Szenarien. Im wahrscheinlichsten Szenario („Markterwartungen“) werden die Banken unter der Annahme leicht steigender Zinsen und anziehender Kreditausfälle im Jahr 2023 schlechter kapitalisiert und weniger profitabel sein als heute, sofern kein deutlicher Umbau des Geschäftsmodells gelingt.

Zunehmende Risikokosten sowie weiter steigende Kosten aus der Regulierung verstärken damit das bereits heute bestehende Kernproblem weiter. Selbst in unserem optimistischsten, aber auch unwahrscheinlichsten „Euroboom“-Szenario erfüllen die Banken im Durchschnitt nur knapp die Profitabilitätserwartungen der Anleger. Abbildung 2 fasst die Effekte der unterschiedlichen Szenarien zusammen.

Abbildung 2: Ergebnisse der Szenarioanalysen – Durchschnitt Top-50-Banken

Abbildung 2: Ergebnisse der Szenarioanalysen – Durchschnitt Top-50-BankenWie können Europas Banken ein weiteres Abrutschen in die Stagnation verhindern?

Die neueste Ausgabe der European Banking Study untersucht dazu, ob und wie Digitalisierung – das Megathema der gesamten Branche – die Zauberformel sein könnte, um langfristige Gewinne zu ermöglichen und die Banken vor der bevorstehenden Sturmfront zu bewahren.

Bei einem genaueren Blick auf die Institute und den Grad ihrer Digitalisierung lassen sich drei wesentliche Gruppen unterscheiden:

„Pioneers“, die sich bereits früh auf Digitalisierung fokussiert haben,

„Challengers“, die erst in den letzten Jahren, dafür teilweise umso intensiver, ihr Geschäftsmodell digital weiterentwickelt haben, und

„Followers“, die aus aktueller Sicht im Vergleich zu anderen Instituten auf Gesamthausebene (digitale Exzellenz in bestimmten Teilbereichen nicht ausgeschlossen) einen geringeren Digitalisierungsgrad aufweisen.

Die Gruppe der „Pioneers“ besteht zumeist aus retail- bzw. kundenfokussierten Instituten und weniger komplexen Universalbanken, während insbesondere einige Wholesale-Banken und diverse komplexere, große Universalbanken (große Bankengruppen) die „Follower“ bilden.

Ein zentrales – eventuell überraschendes – Ergebnis ist, dass sich die drei Gruppen nicht nur in ihrer grundsätzlichen Zusammensetzung, sondern vielmehr auch in ihrer Performance signifikant unterscheiden. So zeigt sich, dass Banken, die zu den Pionieren der Digitalisierung im Sektor zählen, in Bezug auf alle wesentlichen Banken- und Kapitalmarkt-KPIs besser abschneiden als ihre weniger digitalisierten Peers (siehe Abbildung 3).

Abbildung 3: Banken- und Kapitalmarkt-KPIs der digitalen Cluster

Abbildung 3: Banken- und Kapitalmarkt-KPIs der digitalen ClusterEine nähere Betrachtung belegt zudem: Die digitalen Vorreiter haben sich in ihrem Prozess der Digitalisierung wesentlich am Weg und Erfolg der Big Techs wie Google oder Amazon orientiert.

Bei genauerer Betrachtung lassen sich insgesamt fünf zentrale Erfolgsfaktoren formulieren:

- Konsequente Kundenzentrierung

- Einfaches, wenig komplexes, aber flexibles Produktangebot

- Innovationsgetriebenes Betriebsmodell

- Erweiterbare Infrastrukturen

- Omnipräsenz im Kundenalltag

Diese Faktoren spielen auch für den Erfolg europäischer Banken eine maßgebliche Rolle. So ist auffällig, dass die profitabelsten Banken und digitalen Vorreiter diese fünf Erfolgsfaktoren der globalen Big Techs deutlich stärker berücksichtigen als weniger erfolgreiche Banken. Sie haben das Thema Digitalisierung frühzeitig in den strategischen Fokus gestellt, entsprechende Maßnahmen konsequent umgesetzt und dazu nach innen wie außen gut wahrnehmbar und selbstbewusst kommuniziert.

Diese Institute beschreiten damit einen Weg, der zeigt, wie Europas Banken trotz eines harten Wettbewerbs auch in Zukunft erfolgreich am Markt agieren und den aktuellen Sturm nicht nur bewältigen, sondern auf lange Sicht für sich selbst erfolgreich nutzen können.

European Banking Study: Für weitere Informationen, Details und Ergebnisse der Studie verweisen wir gerne auf das Gesamtwerk, welches Sie über diesen Link hier beziehen können.

Sehr gerne stehen wir auch jederzeit für weitergehende bilaterale Diskussionen und Gespräche auf Basis individueller Analysen für einzelne Banken zur Verfügung.

Weitere exklusive Studien finden Sie im Downloadportal HUB+

Private-Banking-Studie Österreich – 2018 (zeb)

Die zeb.Private-Banking-Studie Österreich ist die erste ihrer Art, die ein umfassendes Verständnis für die Spezifika des österreichischen Private-Banking-Markts vermittelt.