Transformation im Payment hat bereits begonnen

In Deutschland wurde 2018 erstmals mehrheitlich bargeldlos bezahlt. Insbesondere die jüngere Generation zeigt eine hohe Affinität zu mobilen Bezahlmethoden, wodurch es in den vergangenen Jahren einen signifikanten Shift von Bargeld hin zu bargeldlosen Transaktionen gab.

Mit Instant Payment steht seit Neuestem eine weitere echte Bargeldalternative zu geringen Kosten bei hoher Convenience bereit. Gleichzeitig stieg die regulatorische Aufmerksamkeit im Zahlungsverkehr. Nicht alle im Payment-Markt – Acquirer, Issuer, Gateways, Processor, Payment Service Provider (PSP) etc. – sind von den Veränderungen gleichermaßen betroffen.

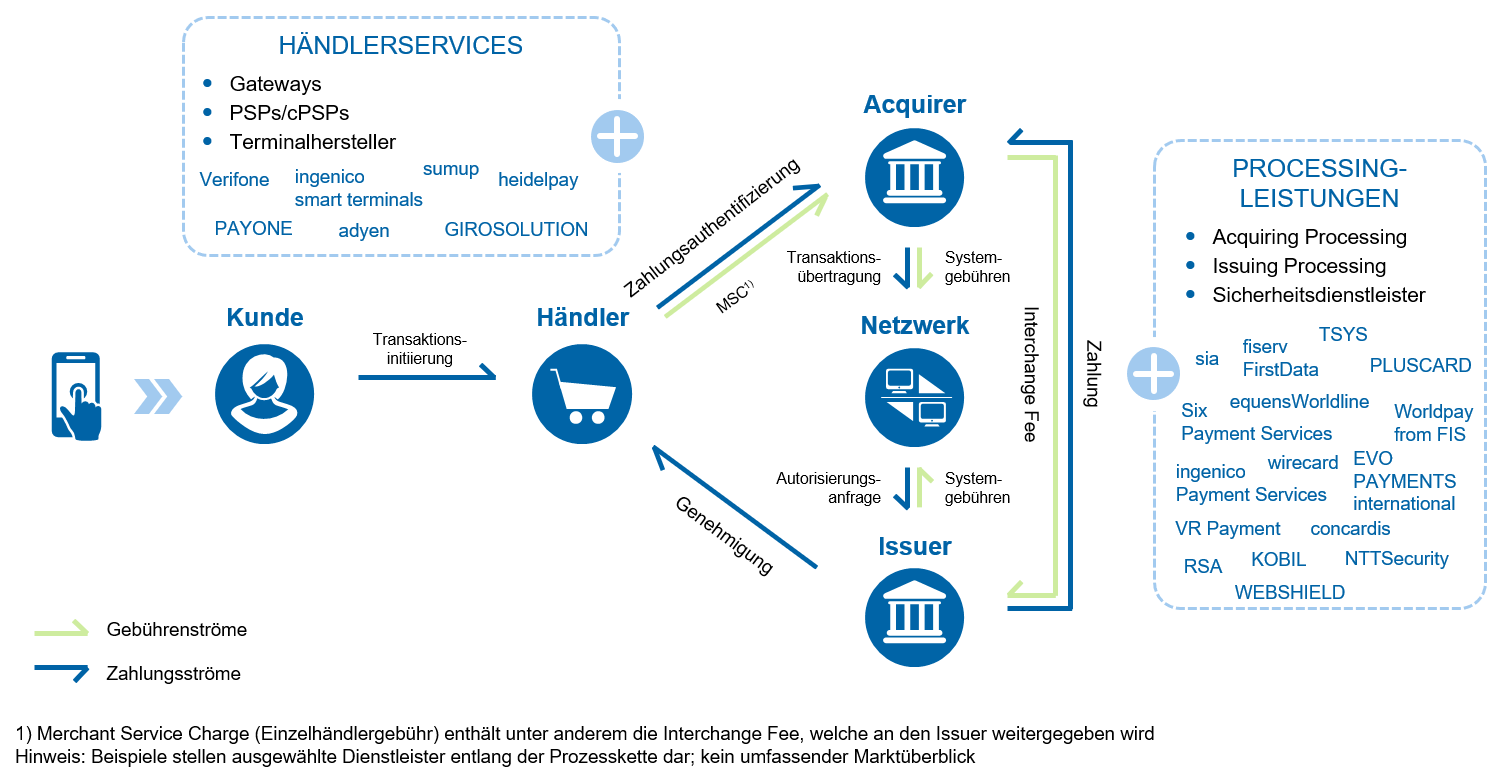

Abbildung 1: Überblick Marktteilnehmer im Payment (am Beispiel einer Kartentransaktion)

Abbildung 1: Überblick Marktteilnehmer im Payment (am Beispiel einer Kartentransaktion)Deutsche Banken haben sich aus dem Payment-Geschäft u. a. mit dem Verkauf von Concardis in 2017 teilweise zurückgezogen, parallel dazu haben sich bestehende Marktteilnehmer in mehreren Wellen zusammengeschlossen – auch katalysiert durch Investitionen von Private-Equity-Investoren.

Neben den Marktbereinigungen verändert die Digitalisierung grundlegend die Durchführung von Zahlungsvorgängen sowohl am Point of Sale als auch im E-Commerce – insbesondere die User Experience. FinTechs und Big Techs bringen innovative Zahlungsmethoden wie Apple Pay oder Amazon Pay auf den Markt, um einerseits das Smartphone zunehmend als Mobile Wallet zu positionieren und andererseits den Kunden ein weiteres Produkt in ihrem Ökosystem anbieten zu können. Dadurch befinden sich vor allem Akteure, die an der Kundenschnittstelle sitzen, im Spannungsfeld.

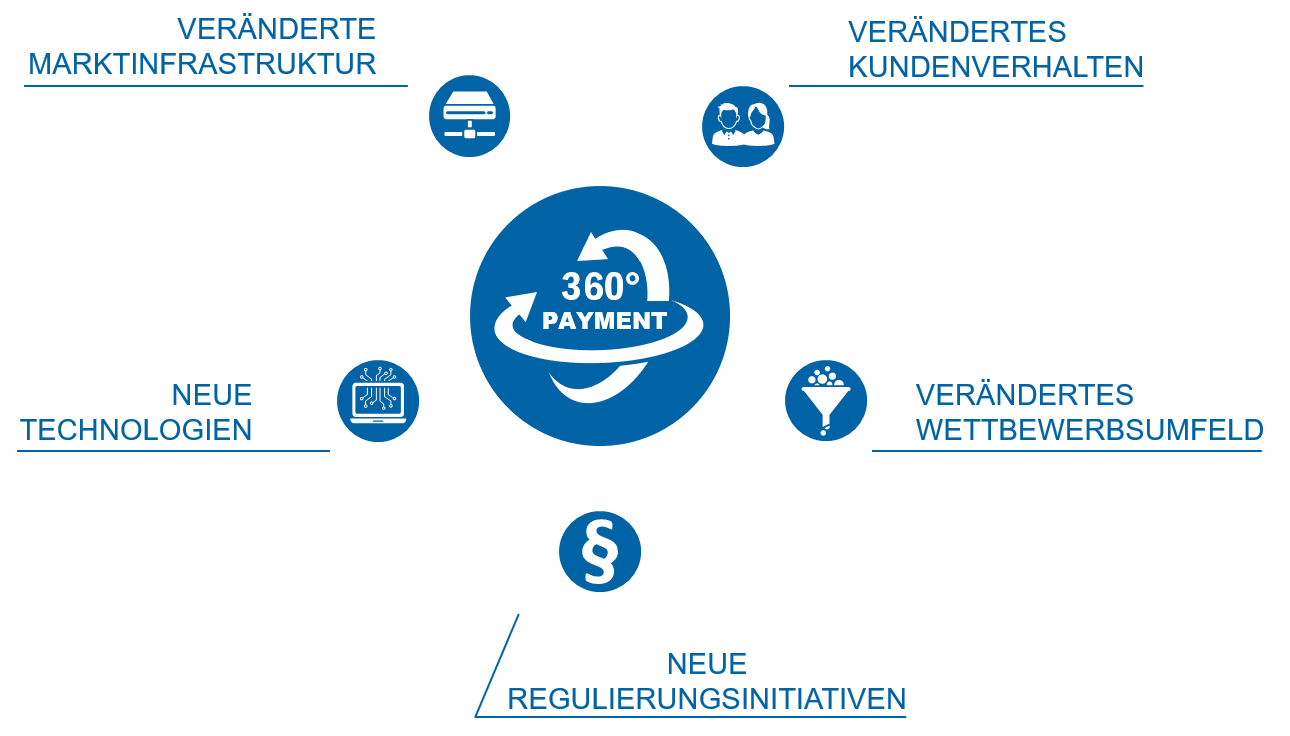

Zusammenfassend wirken fünf Faktoren auf die Payment-Branche ein: (1) verändertes Kundenverhalten, (2) verändertes Wettbewerbsumfeld, (3) neue Regulierungsinitiativen, (4) neue Technologien und (5) veränderte Marktinfrastruktur (siehe Abbildung 2).

Abbildung 2: Veränderungstreiber in der Payment-Branche

Abbildung 2: Veränderungstreiber in der Payment-BrancheKundenverhalten: Bedürfnis der Kunden nach schnellen, sicheren und friktionslosen Zahlungen

Im Zuge der Digitalisierung und des Eintritts neuer innovativer Wettbewerber müssen die Zahlungsdienstleister die veränderten Kundenanforderungen bewältigen. Die erfolgskritischen Faktoren sind hier u. a. eine klare Kundenzentrierung und eine hohe Flexibilität der Payment-Lösungen.

Neben diesen Erfolgsfaktoren gilt es, zentrale Anforderungen an das Bezahlverfahren aus Sicht der Kunden zu erfüllen:

- Schnell – sofortige Ausführung und Abwicklung von nationalen und internationalen Zahlungen rund um die Uhr (24/7)

- Einfach – reibungslose Abwicklung von Zahlungen ohne Medien-/Kanalbrüche

- Sicher – permanente Daten- und Transaktionssicherheit sowie Transparenz zum Schutz vor betrügerischen Aktivitäten

- Kostengünstig – Reduzierung bestehender Kosten für die Durchführung von (internationalen) Transaktionen

- Anonym – keine elektronische Nachvollziehbarkeit der einzelnen Transaktionen auf Personenbasis

Aufgrund der hohen Dynamik und des Wachstums im Markt greifen deutsche Endkunden inzwischen immer häufiger zur Karte, statt mit Bargeld zu bezahlen. Wie das Handelsforschungszentrum EHI berichtet, wurde 2018 in Deutschland erstmals mehr mit der Giro- oder Kreditkarte als mit Bargeld bezahlt (Kartenzahlung: 209 Mrd. EUR, Barzahlung: 208 Mrd. EUR)[1].

Ferner werden (Mobile-)Payment-Anbieter mit ihren Realtime-Lösungen in Deutschland mittelfristig die Adoptionsrate weiter steigern können, wenn die Akzeptanz aufseiten der Händler weiter ausgebaut wird.

Mit Blick auf Instant Payments dürften Händler ähnliche Zahlungssicherheiten wie bei Kreditkarten erhalten, allerdings zu deutlich geringeren Kosten, und sie hätten damit eine echte 24/7-, sofort gültige, nicht rückgängig zu machende Zahlung analog zum Bargeld.

Mit Bitcoins und Co. wird zwar eine weitgehend vergleichbar anonyme Zahlungsform gehandelt, allerdings eignet sie sich nur bedingt als Bargeldalternative mit reiner Wertaufbewahrungsform und hat eine deutlich eingeschränkte Verwendbarkeit.

Wettbewerbsumfeld: gesteigerter Wettbewerb durch Markteintritt neuer Teilnehmer ins Payment-Geschäft

Innovative Bezahlmethoden wie Mobile Payment sind in vielen Ländern bereits Realität, und in Europa drängen regelmäßig neue nationale und internationale Lösungen auf den Markt. Die stark wachsende Anzahl neuer Wettbewerber verstärkt die Dynamik, und gleichzeitig intensivieren die neuen Anbieter das Marktumfeld durch ihr aggressives Pricing-Modell sowie durch ihr Angebot moderner und flexibler Produkte.

Zahlreiche FinTechs haben es erfolgreich geschafft, die Kundenschnittstelle im B2B und B2C zu besetzen. Auch weltweit führende FinTechs wie Wirecard, Adyen, TransferWise und PayPal müssen sich inzwischen gegen die großen Technologiekonzerne (GAFA)[2] behaupten, die wesentliche Dominanz über (mobile) Endgeräte und Kundendaten besitzen.

In diesem Kampf ist es besonders interessant die globalen Vernetzungen zu betrachten: So ist es Wirecard als erstem deutschen Zahlungsdienstleister gelungen, die beiden populärsten chinesischen Zahlungsmethoden – Alipay und WeChat Pay – in den deutscheneuropäischen Einzelhandel zu integrieren[3].

Der Unterschied zu Wirecard ist, dass Google, Apple und Facebook nicht primär Bankprodukte anbieten wollen, sondern die Zahlungsfunktionalitäten primär als Erweiterung ihres datenbasierten Geschäftsmodells nutzen wollen. Aus diesem Grund verfolgen sie teilweise keine direkten Gewinnerzielungsabsichten wie traditionelle Banken, sondern sind primär an den Kundendaten interessiert – ganz nach dem Motto „Daten statt Geld“.

Neben dieser Entwicklung in der Branche gibt es Start-ups, die darauf abzielen, neue Payment-Plattformen auf der „grünen Wiese“ aufzubauen, statt gewachsene Infrastrukturen zu nutzen. Kürzere Innovationszyklen und agile Produktentwicklungen sind die Erfolgstreiber der neuen Wettbewerber, welche dadurch im Vergleich bessere Produkte für den Kunden anbieten.

Adyen, ein niederländischer Zahlungsabwickler, hat es binnen zwei Jahren geschafft, sein Transaktionsvolumen um 55 % zu steigern. Diese Erfolgsgeschichte macht die Verschiebung der Marktanteile in der Branche deutlich und zeigt gleichzeitig das bisher nicht ausgeschöpfte Potenzial in der Payment-Branche. Mit Revolut und TransferWise gibt es auch im Bereich der internationalen Zahlungsverkehrsabwicklung extrem erfolgreiche Markteintritte, die gewachsene Kostenstrukturen von Banken deutlich überbieten.

Exklusive Studien im Downloadportal HUB+

Private-Banking-Studie Österreich – 2018 (zeb)

Die zeb.Private-Banking-Studie Österreich ist die erste ihrer Art, die ein umfassendes Verständnis für die Spezifika des österreichischen Private-Banking-Markts vermittelt.

Private Banking Studie Deutschland – 2018 (zeb)

Dass sich Privatbanken in Deutschland weiterentwickeln müssen, daran besteht kein Zweifel. Die Ergebnismargen bewegen sich trotz günstigem Marktumfeld weiterhin auf einem sehr niedrigen Niveau.Regulierungsinitiativen: neue Richtlinien zur Förderung von Innovationen und Wettbewerb

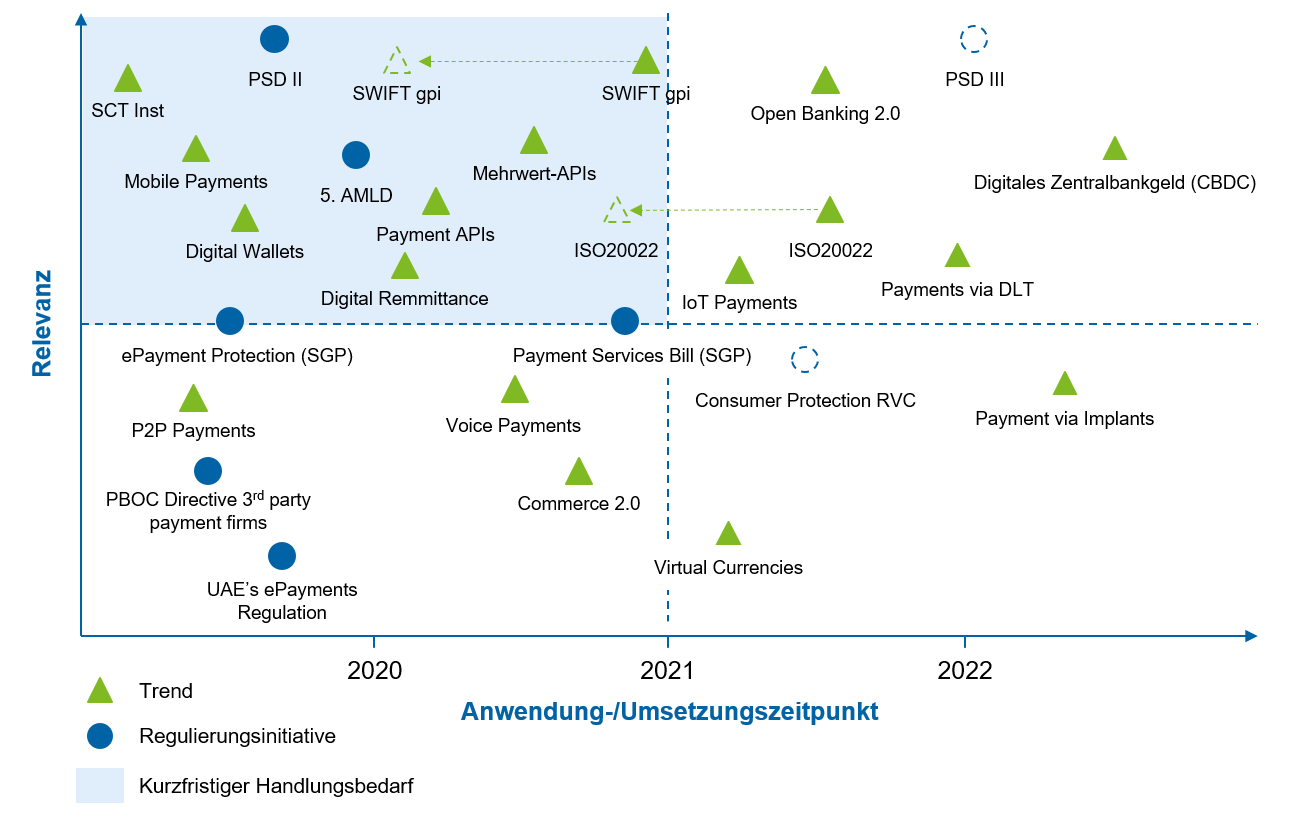

Abbildung 3: Übersicht Trends und Regulierungsinitiativen im Payment (Auszug)

Abbildung 3: Übersicht Trends und Regulierungsinitiativen im Payment (Auszug)Der gesetzgeberische Druck auf die Payment-Branche hat in den letzten Jahren stark zugenommen. Regulatorische Initiativen und Anforderungen müssen zeitnah antizipiert und effizient umgesetzt werden. Die Regulierungsinitiativen haben im Wesentlichen die weitere Harmonisierung des Zahlungsverkehrs, die Steigerung des Verbraucherschutzes und die Förderung von Innovationen zum Ziel.

Vor allem die neue EU-Zahlungsdiensterichtlinie PSD2[4] ermöglicht Innovationen und die Steigerung des Wettbewerbs – u. a. durch die Öffnung der Kontoinformationen für Dritte. Zeitgleich erhöht PSD2 durch strengere Anforderungen an die Kundenauthentifizierung die Sicherheit im Zahlungsverkehr. Wir erwarten in den nächsten Jahren weitergehende verbraucherschutzorientierte Initiativen, die zu einer Art PSD3 zusammengefasst werden.

In Abbildung 3 sind die wichtigsten anstehenden Trends und Regulierungsinitiativen dargestellt. Diese Initiativen binden einerseits Ressourcen zur Umsetzung aufseiten der Zahlungsdienstleister, fördern anderseits jedoch Innovationen und Wettbewerb.

Technologien: Einsatz neuer Technologien zur Kostenreduktion und Effizienzsteigerung

Der erhöhte Wettbewerbsdruck, der unter anderem durch FinTechs und Big Techs ausgelöst wird, drängt bestehende Marktteilnehmer zu Investitionen. Denn im direkten Vergleich stehen die neuen Wettbewerber durch ihre auf der „grünen Wiese“ aufgebauten, teils sehr fokussierten Plattformen und starken IT-Teams auf einer deutlich niedrigeren Kostenbasis.

Der Einsatz moderner Technologien bietet die nötige Flexibilität, auf veränderte und sich weiter ändernde Kundenanforderungen einzugehen. Zeitgleich werden bestehende, manuelle Prozesse verbessert und Kosten deutlich gesenkt. Zwei vielversprechende technologische Entwicklungen im Payment sind künstliche Intelligenz (KI) und Open Banking.

KI kann zur Prozessautomatisierung im Kundenservice sowie zur Optimierung von Zahlungsströmen eingesetzt werden und birgt dabei enorme Kostensenkungspotenziale. Der Bedarf an KI-Lösungen in den Backoffice-Bereichen wird vor allem bei erhöhter Marktdurchdringung von Echtzeitzahlungen ansteigen, um beispielsweise Betrugs- und Embargoprüfungen in Realtime durchzuführen.

Dem enormen Potenzial stehen mögliche Einschränkungen aufgrund der scharfen Datenschutzauflagen sowie regulatorischen Anforderungen in Deutschland gegenüber. KI-Lösungen müssen daher schon früh in der Konzeptionsphase auf ihre rechtliche Umsetzbarkeit geprüft werden, und eine Bewertung der zu realisierenden Potenziale muss vorgenommen werden.

Open Banking ermöglicht die Bereitstellung neuer Lösungen durch den Einsatz von APIs[5], die Kooperationen stark vereinfachen sollen. Neue Lösungen können somit schnell und ohne Reibungsverluste in Ökosysteme und Partnerschaften integriert werden. Ein Beispiel für eine neue und für den Zahlungsverkehr wichtige API ist die XS2A-API, welche im Rahmen von PSD2 eingeführt wurde.

In Zukunft werden auch Non-Payment APIs wie digitale Identitätsservices oder Intraday Bank Statements an Relevanz gewinnen. Daneben arbeiten Konsortien wie The Berlin Group bereits an ersten Mehrwert-APIs.

Marktinfrastruktur: Ersatz oder Überarbeitung veralteter Payment-Infrastruktur im Markt

Zeitgleich wird an diversen globalen Initiativen mit dem Ziel gearbeitet, die Payment-Infrastruktur zu modernisieren. Die Modernisierung umfasst die Erneuerung der Clearing- und Abwicklungsmechanismen, die Einführung von Echtzeitabrechnungssystemen und die Konsolidierung der TARGET[6]-Services auf einer zentralen Plattform.

Als Beispiele sind neue Standards für internationale Zahlungen wie SWIFT gpi und neue Kommunikationsstandards wie ISO 20022 zu nennen. Dies bedingt Planungs- und Umsetzungsaufwände unter hohem Ressourceneinbezug bei den Marktteilnehmern, welche parallel zur Umsetzung regulatorischer Anforderungen aufgebracht werden müssen.

Seit diesem Jahr können die rund 48 Millionen Passagiere des Flughafen Münchens ein neuartige Bezahlmethode nutzen. Wirecard, SES-imagotag und wirecube haben zusammen eine Smart Checkout Version zum mobilen Bezahlen entwickelt mit der die VerbraucherKunden den Artikel direkt per elektronischen Preisschild am Warenregal bezahlen können[7]. Dies verändert klar die klassische Zahlungsabwicklung, weder Kassierer noch POS-Terminal sind noch nötig.

Fazit: Payments – eine Branche im Umbruch? Chance oder Risiko?

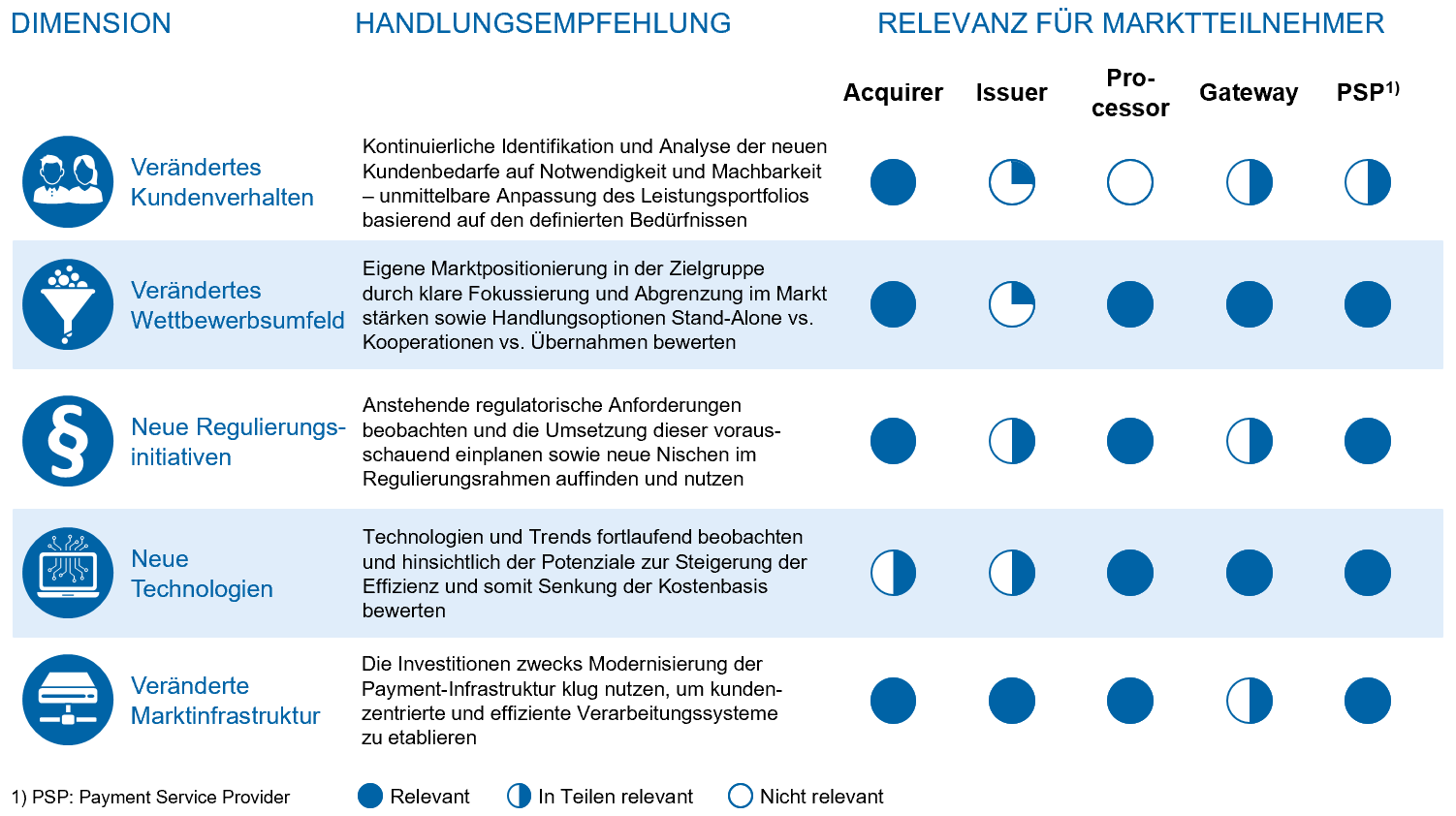

Aus den oben genannten fünf Dimensionen ergeben sich unterschiedliche Handlungsempfehlungen für die einzelnen Marktteilnehmer entlang der Wertschöpfungskette. In Abbildung 4 werden diese Handlungsempfehlungen je Dimension für die Akteure der Payment-Branche eingewertet.

Abbildung 4: Relevanz der Dimensionen und Handlungsempfehlungen für Payment-Marktteilnehmer

Abbildung 4: Relevanz der Dimensionen und Handlungsempfehlungen für Payment-MarktteilnehmerAus den beschriebenen Veränderungen ergibt sich ein hoher Handlungsdruck für die Marktteilnehmer. Die dadurch gestiegenen Investitions- und Ressourcenbedarfe haben in den letzten Jahren zu einer Konsolidierung innerhalb der Payment-Branche und zum Eintritt neuer Wettbewerber in Form von FinTechs und Big Techs geführt. Die Neuordnung des deutschen und auch europäischen Markts ist eine Chance für die Etablierung einer neuen Wettbewerbsstruktur.

Innovative Zahlungsmethoden werden sich im deutschen Markt weiter verbreiten. Durch den Rückzug der deutschen Banken haben diese bisher keine starke strategische Positionierung eingenommen, während zeitgleich die neuen Payment-Anbieter auf dem Vormarsch sind. Somit stehen die deutschen Banken vor der Herausforderung, die klassische „Make, Cooperate or Buy“-Entscheidung zu treffen und sich vor dem Hintergrund ihrer gesamtheitlichen Strategie auch in der Payment-Branche klar zu positionieren.

Eine Antwort auf “Payments – eine Branche im Umbruch”

Jan Dijkstra

Mir persönlich gefällt der Vorteil den anonymen Transaktionen am besten. Ich möchte mir für meinen Laden neue Ingenico Terminals kaufen. Dafür muss ich mich noch nach einem passenden Anbieter erkundigen.

https://rs-pos.de/portfolio-item/ingenico-move-5000/