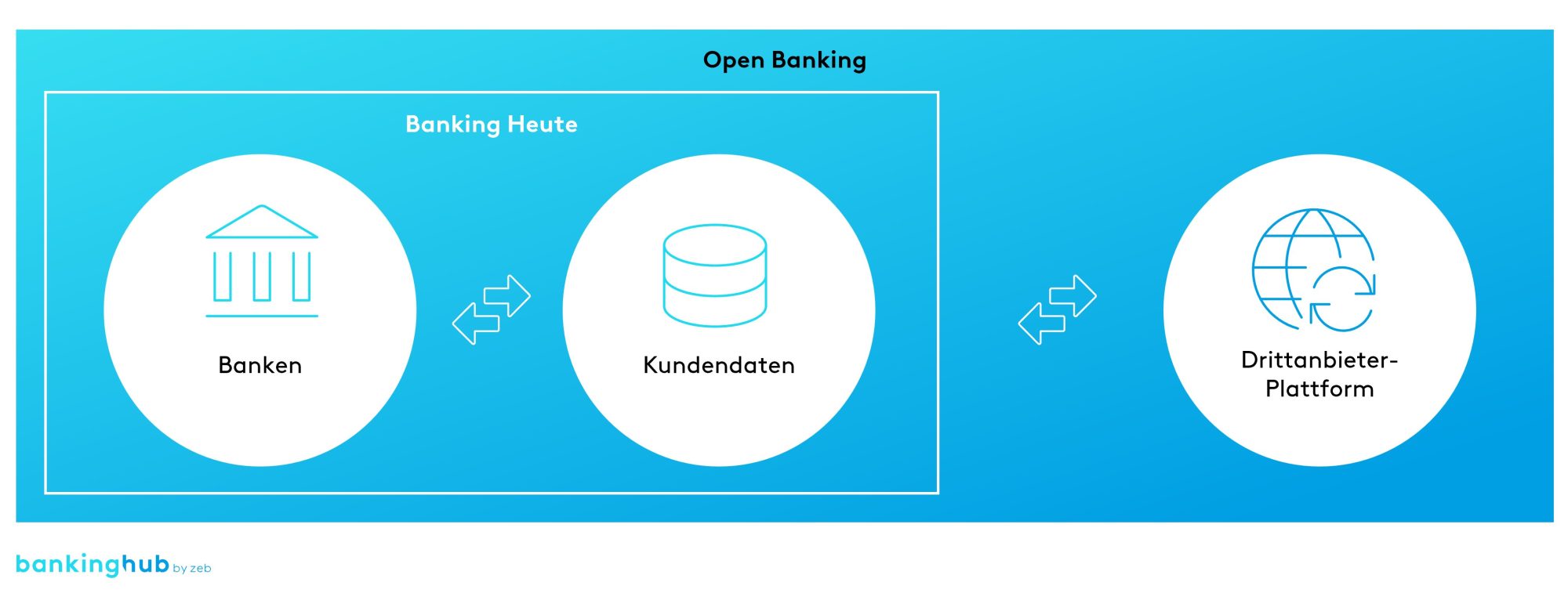

Open Banking: Banking heute

Open Banking: Banking heuteEvolution Open Banking

Open Banking ist aus der EU-PSD2-Verordnung hervorgegangen, deren ursprüngliche Intention es war, mehr Wettbewerb und Innovation in den Finanzdienstleistungssektor zu bringen. PSD2 zwingt die Banken, spezielle APIs für die sichere gemeinsame Nutzung der Finanzdaten ihrer Kunden zur Kontenaggregation und Initiierung von Zahlungsvorgängen anzubieten. Obwohl die PSD2 keinen spezifischen offenen Standard erfordert, schafft sie einen rechtlichen Rahmen, innerhalb dessen sich sowohl die Open-Banking-Standards des Vereinigten Königreichs als auch der EU (z. B. STET, Berlin Group) bewegen müssen.

PSD2 ist jedoch nicht der einzige Trend, der eine Verlagerung des Sektors in Richtung Open Banking vorantreibt. Wir identifizieren vier allgemeine Branchentrends, die etablierte Unternehmen zwingen, ihre Geschäftsmodelle zu überarbeiten, um ihre aktuelle Marktposition aufrechtzuerhalten.

Die Kombination dieser vier Trends hat zu dem Phänomen geführt, das wir Open Banking nennen.

Open Banking als Kombination von vier Trends

Open Banking als Kombination von vier TrendsAuswirkungen von Open Banking in drei Dimensionen

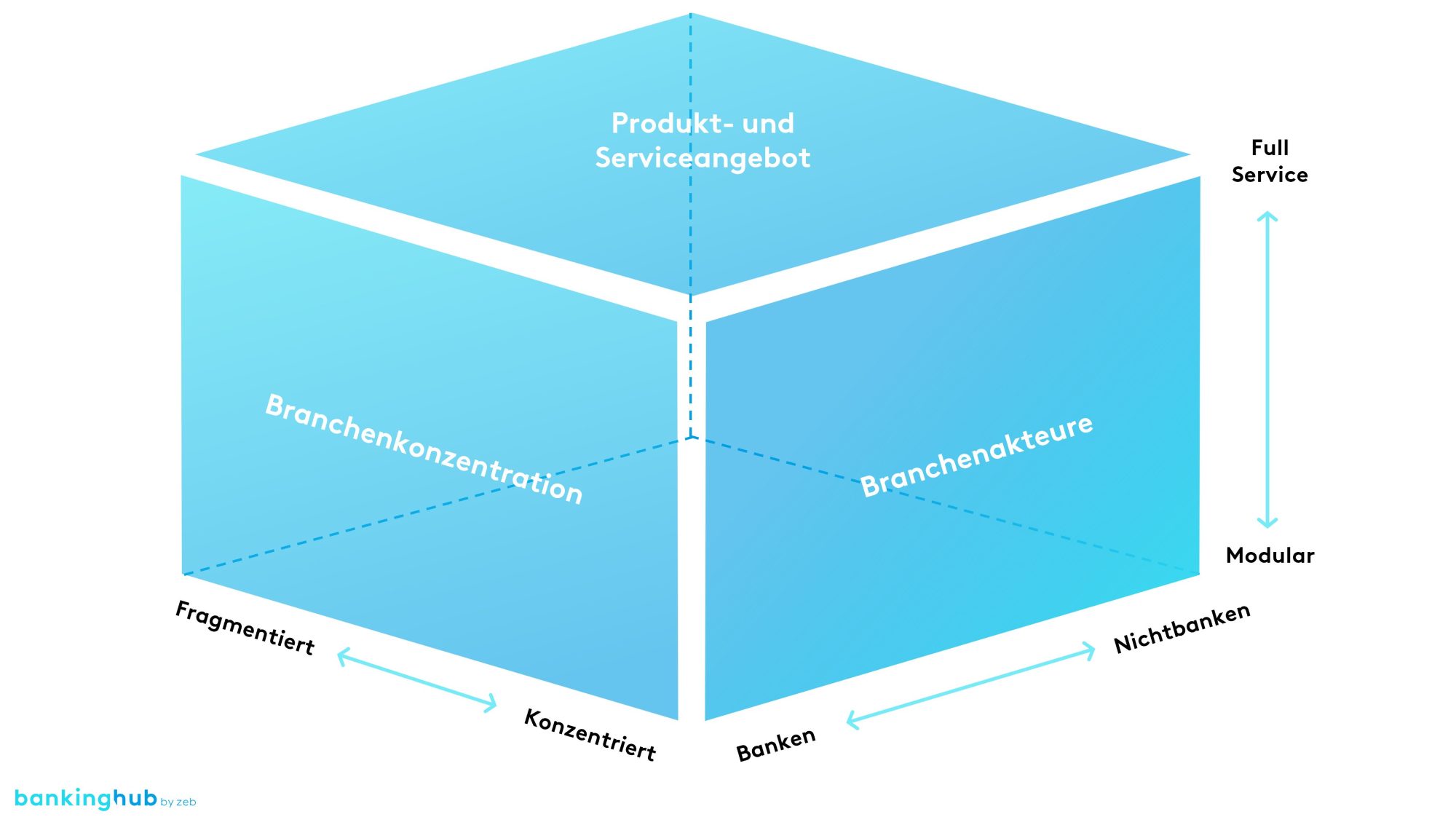

Open Banking ist viel umfassender als PSD2; es ist ein systematischer Paradigmenwechsel in der Bereitstellung von Financial Services entlang der gesamten Wertschöpfungskette. Wir glauben, dass die Auswirkungen von Open Banking in drei Dimensionen spürbar sind und zu erheblichen Veränderungen in den Ökosystemen, Plattformen und Portalen der Banken führen werden.

- Produkt- und Serviceangebote

Wird Open Banking zu einem modularisierten Produkt- und Serviceangebot, also zu einer Art Spezialisierung führen, oder wird es auch weiterhin vollständige Produkt- und Serviceangebote von etablierten Akteuren auf dem Zukunftsmarkt geben? - Branchenkonzentration

Wird Open Banking zu einer einzigen EU-weiten marktbeherrschenden Plattform führen, die aufgrund von „Winner-takes-all“-Effekten von anderen Finanzdienstleistern genutzt werden muss, oder werden mehrere Akteure und Plattformen im Zukunftsmarkt koexistieren können? - Akteure

Wird Open Banking es Nichtbank-Akteuren wie Big Techs (Apple, Facebook usw.) ermöglichen, in den Markt einzutreten, oder wird es den klassischen Banken gelingen, ihre Marktführerschaft im Finanzdienstleistungssektor zu behaupten?

Open Banking: Auswirkungen in drei Dimensionen

Open Banking: Auswirkungen in drei DimensionenDie Richtung des Open Banking entlang jeder dieser Achsen ist sorgfältig zu beobachten und kann durch mehrere Faktoren beeinflusst werden. Banken werden in die Lage versetzt, (Kunden-) Daten und Services jenseits der regulatorischen Anforderungen zu bündeln und zu verteilen, um so ihr eigenes Produktportfolio anzureichern.

Fazit

Banken oder Nichtbanken können von neuen Partnerschaften und einer breiteren Basis an zugänglichen Daten anderer Finanz- und Nicht-Finanzdienstleister profitieren, indem sie den Kunden neue Mehrwertdienste anbieten. Services, die sie nicht selbst aufbauen oder betreiben müssen.

Exklusive Studien im Downloadportal HUB+

Private-Banking-Studie Österreich – 2018 (zeb)

Die zeb.Private-Banking-Studie Österreich ist die erste ihrer Art, die ein umfassendes Verständnis für die Spezifika des österreichischen Private-Banking-Markts vermittelt.

Private Banking Studie Deutschland – 2018 (zeb)

Dass sich Privatbanken in Deutschland weiterentwickeln müssen, daran besteht kein Zweifel. Die Ergebnismargen bewegen sich trotz günstigem Marktumfeld weiterhin auf einem sehr niedrigen Niveau.Open Banking ermöglicht es Banken auch, Beziehungen zu externen Entwicklern aufzubauen, was zu einem tieferen Verständnis des Marktes und der Endverbraucher führt und auch bessere Entscheidungen über Produkte und Kanäle ermöglicht.

Zusammenfassend ist festzustellen, dass die PSD2 ins Leben gerufen wurde, um den Wettbewerb in der Finanzdienstleistungsbranche zu intensivieren, doch das Open Banking kann weit mehr. Das fängt bei der kontinuierlichen Steigerung der Kundenorientierung an und mündet in einer verstärkten finanziellen Integration mit Mehrwertdiensten und weiteren Verbesserungen wie beispielsweise der Senkung der Überziehungsgebühren. Es ist offensichtlich, dass Open Banking sowohl die klassische Kunde-Bank-Beziehung als auch das Bankgeschäft im Allgemeinen auch noch lange nach Einführung von PSD2 verändern wird.