Open-Finance-Initiativen

In der Schweiz fördern mehrere Open-Finance-Initiativen den Datenaustausch zwischen Banken und FinTechs. Erste Schweizer Banken ermöglichen nun ihren Kund:innen einen konsolidierten Kontenüberblick, indem sie sogenannte Multi-Banking-Lösungen einführen. Im Firmenkundengeschäft gibt es solche Lösungen schon länger in der Schweiz.

Andere Länder wie Asien sind im Themenfeld Open Finance allerdings schon deutlich weiter. Dort haben sich auch sogenannte Super-Apps wie Alipay oder WeChat durchgesetzt.

In der Schweiz ist man sich ebenfalls sicher, dass die Kundenbedürfnisse letztlich entscheidend dafür sind, ob bzw. wie sich Open Finance ausbreiten wird. Vor diesem Hintergrund hat das Institut für Finanzdienstleistungen Zug (IFZ) der Hochschule Luzern (HSLU) eine Befragung bei rund 1000 Schweizer Bankkund:innen durchgeführt und deren Bedürfnisse und Erwartungen im Hinblick auf Open Finance erhoben.

Kundenbedürfnis Super-App?

Die Umfrage zeigt, dass ein wesentlicher Teil der Befragten, nämlich 42 Prozent, es schätzen würde, wenn alle Bank- und Versicherungsgeschäfte mit nur einer App erledigt werden könnten. 30 Prozent zeigen allerdings keinen Bedarf an einer zentralen App. Vor dem Hintergrund, dass auch 30 Prozent der Befragten nur eine Bankbeziehung haben, ist dies nachvollziehbar. Die Autoren der Studie schätzen die Situation so ein, dass Super-Apps auch im Schweizer Markt auf breites Interesse stossen würden – insbesondere, wenn ihr Funktionsumfang über die heutigen Multi-Banking-Angebote hinausginge.

Besonders interessant wären solche Super-App-Lösungen für Kund:innen mit mehreren Konten. Für Banken ist das relevant, da gemäss Umfrage 84 Prozent der Kund:innen mit einem Vermögen von mehr als 250.000 CHF über zwei oder mehr Bankbeziehungen verfügen. Die Sorge, dass vermögende Personen in der Regel älter sind und sich damit weniger für technische Lösungen interessieren könnten, scheint unbegründet. Die Studie zeigt, dass über alle Kundengruppen hinweg digitale Kanäle, also Mobile Banking und E-Banking, den mit Abstand höchsten Zuspruch geniessen. Nur 14 Prozent aller Kund:innen nutzen diese Kanäle nie.

Welche Appfunktionen zur Aufwandserleichterung werden als am nützlichsten betrachtet?

In der Studie wurden Kund:innen auch gefragt, welche finanznahen Funktionen sie in einer zentralen App als nützlich erachten würden. Hier zeigt sich, dass die «einfache Aufbereitung relevanter Rechnungen und Belege» sowie die «automatische und strukturierte Ablage meiner Dokumente» die Funktionen sind, die im Durchschnitt die höchsten Zustimmungswerte erzielten (Ø 3.84 bzw. Ø 3.76 von maximal 5). Dies macht deutlich, dass die Bedürfnisse vor allem in der Aufwandserleichterung liegen. Die klassische Multi-Banking-Funktion, nämlich der «aktuelle Überblick über alle meine Vermögenswerte», erhielt mit Ø 3.66 ebenfalls eine hohe Zustimmung.

Auffällig ist, dass Funktionen, die einen «einfachen Wechsel von Banken oder Versicherungen mit wenigen Klicks» versprechen, im Vergleich den geringsten Zustimmungswert erhielten. Dies scheint eine Besonderheit des Schweizer Markts zu sein. Das zeigt sich auch in der Frage, wem die Kund:innen im Umgang mit ihren persönlichen Finanz- und Personendaten am meisten vertrauen. Hier schneiden die Schweizer Banken am besten ab (Ø 4.24 von maximal 5), während grosse Technologieanbieter («BigTechs») einen vergleichsweise niedrigen Zustimmungswert aufweisen (Ø 2.61).

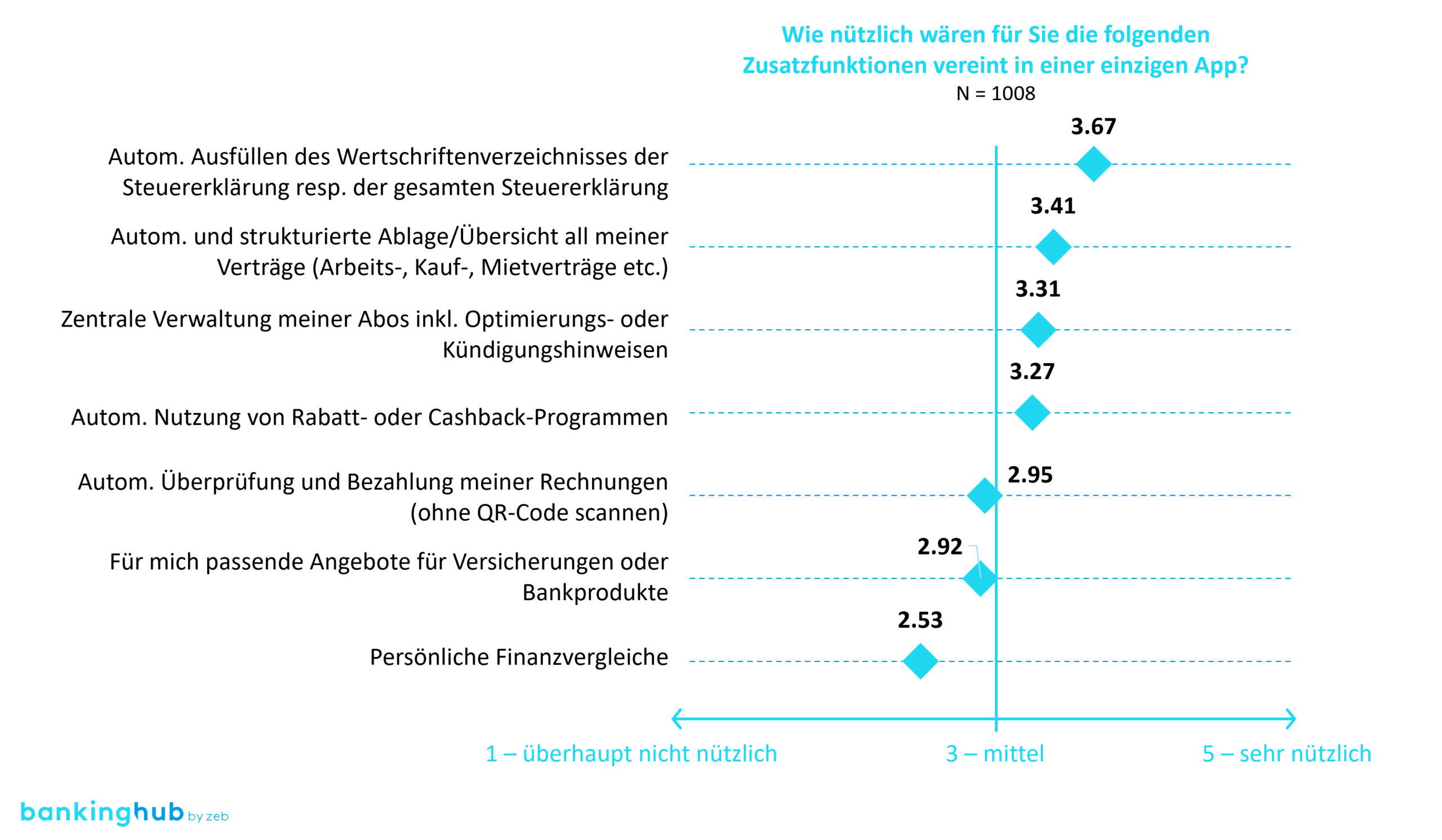

Darüber hinaus wurde den Kund:innen eine Auswahl weiterer Funktionen vorgestellt. Mit einem Zustimmungswert von Ø 3.67 ist vor allem das automatische Ausfüllen des Wertschriftenverzeichnisses in der Schweizer Steuererklärung bzw. das Ausfüllen der gesamten Steuererklärung klarer Favorit. Die geringste Zustimmung erhielt die Funktion «persönliche Finanzvergleiche» (vgl. Abbildung 1).

Abbildung 1: Nützlichkeit von Zusatzfunktionen in einer einzigen App

Abbildung 1: Nützlichkeit von Zusatzfunktionen in einer einzigen AppSind die Kund:innen bereit, für eine zentrale App zu zahlen?

Wenig überraschend sind die Antworten der Befragten bezüglich der Zahlungsbereitschaft. Fast zwei Drittel (63 Prozent) wären aktuell nicht bereit, für eine App, die eine zentrale Verwaltung aller Bank- und Versicherungsgeschäfte ermöglicht, zu zahlen.

Die Autoren sehen die niedrige Zahlungsbereitschaft jedoch vor allem aus zwei Gründen nicht als Hindernis. Erstens gehen sie davon aus, dass die Befragten taktisch antworten, da sie eine kostenlose App natürlich vorziehen würden. Zweitens bieten Banken auch heute andere digitale Kanäle wie E-Banking oder Mobile Banking innerhalb eines Bankpakets an, ohne diese gesondert zu bepreisen. Das wäre vermutlich auch bei einer entsprechenden Open-Finance-Lösung der Fall.

Für die Schweiz kommt noch ein dritter Aspekt hinzu. Durch hohes Vertrauen in die Banken und eine gleichzeitig niedrigere Preissensitivität würden Kund:innen bei einer moderaten Preissetzung die Bank vermutlich ohnehin nicht wechseln.

Welche Bedenken haben Kund:innen in Bezug auf Open-Finance-Lösungen?

Wenngleich die Kundenbedürfnisse in der Studie im Vordergrund stehen, wurde auch nach den Bedenken der Kund:innen gefragt. Hier zeigt sich, dass die Hauptbedenken in den Bereichen Sicherheit und Datenschutz liegen. 55 Prozent der Befragten gaben an, «Angst vor einem Hackerangriff auf die zentrale Lösung» zu haben. 51 Prozent fürchten, «dass bei einem technischen Ausfall alle meine Banken und Versicherungen betroffen wären».

Gleichzeitig zeigen die Antworten auf diese Frage, dass nur 16 Prozent der Befragten «grundsätzlich skeptisch gegenüber technischen Neuerungen im Finanzbereich» sind.

Welches Potenzial bietet sich Schweizer Banken?

Die Antworten der befragten Kund:innen legen offen, dass vor allem Vereinfachung ein Bedürfnis ist, das mit Open-Finance-Lösungen erfüllt werden könnte. Zur Vereinfachung zählen sowohl der Umgang mit Finanzdaten als auch generell die strukturierte Ablage von Dokumenten, Verträgen, Rechnungen usw.

Hier zeigt sich ein Potenzial, das mit den aktuellen Multi-Banking-Lösungen in der Schweiz bei Weitem nicht ausgeschöpft wird. Schweizer Banken haben – dank der hohen Vertrauenswerte – eine sehr gute Ausgangslage, um ihren Kund:innen künftig solche Funktionen anzubieten. Dazu müssen sie sich entscheiden, ob sie künftig auf den Vertrieb eigener Produkte über eigene Kanäle oder auf die Zusammenarbeit mit Dritten zur Befriedigung der weiterführenden Kundenbedürfnisse setzen wollen. Wir bleiben gespannt, was die Zukunft bringt.