Wer hat im Open Banking Angst vor der „Großbank“?

Wie kommt es zu „Winner-takes-all-Situationen“?

„Winner-takes-all-Situationen“ entstehen in Umgebungen, in denen Netzwerkeffekte mit im Spiel sind. Einfach ausgedrückt sind Netzwerkeffekte das Phänomen, bei dem eine erhöhte Anzahl von Nutzern einen Mehrwert für die von ihnen genutzte Ware oder Dienstleistung schafft. Solch starke Netzwerkeffekte wurden in verschiedenen Branchen beobachtet, in denen die richtigen Faktoren vorhanden waren. Insbesondere die Einführung des Internets hat die Zahl der Netzwerkeffekte aufgrund der verbesserten Zugänglichkeit von Waren und Dienstleistungen für alle Internetnutzer stark erhöht.

In Volkswirtschaften, in denen Netzwerkeffekte vorhanden sind, kann eine kritische Masse an Nutzern erreicht werden. Diese kritische Masse entsteht, wenn eine einzelne Ware oder Dienstleistung besser wird als alle Anderen. Als Folge davon wird der Markt für diese spezifische Ware oder Dienstleistung zu einer „Winner-takes-all-Situation“, da sich alle Nutzer zum besten Waren- oder Dienstleistungsanbieter hingezogen fühlen.

Netzwerkeffekt in der Praxis: Facebook ist ein hervorragendes Beispiel für eine Dienstleistung, bei der eine „Winner-takes-all-Situation“ stattgefunden hat. Bevor Facebook die Social-Media-Dienste dominierte, gab es in den USA und in verschiedenen Ländern mehrere Konkurrenten im Bereich der sozialen Medien. Da jedoch starke Netzwerkeffekte vorhanden waren, zogen es die Nutzer natürlich vor, einen Dienst mit mehr Nutzern zu nutzen, in diesem Fall, einen Dienst, bei dem die meisten Freunde angemeldet waren. Facebook erreichte schnell diese kritische Masse und dominierte die Social-Media-Dienste.

Warum wir glauben, dass dies eine Chance für das Bankwesen ist

Es gibt mehrere Entwicklungen im Bankwesen, aber auch allgemeine Markttrends, die das Bankwesen in einen Bereich verlagern, in dem Netzwerkeffekte zum Tragen kommen können.

- Kunden verlangen, dass die Bankdienstleistungen in einen personalisierten Kontext gestellt werden und haben gezeigt, dass sie bereit sind, ihre Daten offenzulegen, um dies zu ermöglichen

- Die Unternehmen, die Kundendaten verarbeiten, können die Produkt- und Servicebereitstellung leicht anpassen („Massenanpassung“)

- Die Praxis des sicheren Austauschs von Finanzdaten, die der Zustimmung des Kunden durch PSD2 unterliegen, führt zu einem Begriff, der als Open Banking bezeichnet wird. Dies ermöglicht es anderen, nicht nur Banken, Kundendaten zu nutzen, um ihre eigenen innovativen Produkte und Dienstleistungen voranzutreiben

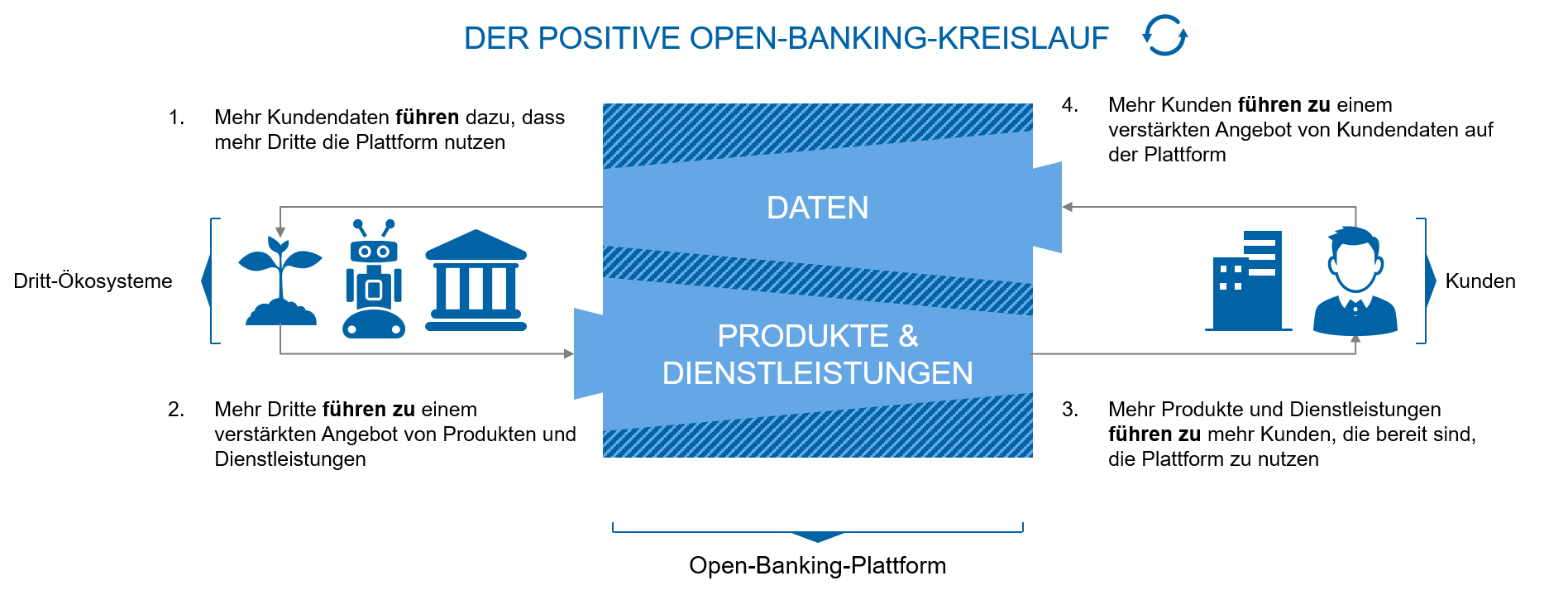

Im Folgenden führen wir eine vereinfachte Darstellung des Netzwerkeffekts, der im Bankenmarkt auftreten kann, auf. Wir glauben, dass Open Banking, wenn die richtigen Anreize gegeben werden, das Potenzial hat, einen sich selbsterfüllenden positiven Kreislauf zu schaffen, der zu einem Netzwerkeffekt führt. Dieser Netzwerkeffekt ist möglich, wenn es einem Unternehmen gelingt, beide Seiten des Spektrums, nämlich die Kundendaten sowie die Produkte und Dienstleistungen, auf einer einzigen Plattform zu nutzen.

Banken nutzen diese Möglichkeit bereits durch ihre Aggregationsstrategien, z. B. durch die Verwaltung aller Kundengirokonten in ihrem Online-Banking und durch das Hinzufügen von mehrwertstiftenden Nearbanking-Diensten wie persönliche Finanzen und/oder Abonnementverwaltung. Ein hervorragendes Beispiel für ein solches Angebot ist das der Swedbank mit dem Fintech-Kooperationspartner Minna sowie das George-Umfeld der Erste Group.

Wie bei jedem Netzwerkeffekt gilt auch hier: Wenn eine größere Anzahl von Nutzern einen Mehrwert für die von ihnen genutzte Ware oder Dienstleistung schafft, wird eine Affinität der Nutzer zu weniger Plattformen entstehen, bis nur noch eine einzige Plattform den Markt beherrscht. Wir möchten dieser theoretische Möglichkeit auf den Grund gehen.

Abbildung 1: Der positive Open-Banking-Kreislauf

Abbildung 1: Der positive Open-Banking-KreislaufWer kann „die Bankenplattform“ im Open Banking werden?

Banken und BigTechs befinden sich derzeit in einer Spitzenposition

Es gibt zwei Arten von Akteuren, die derzeit die Fähigkeit haben, den Open-Banking-Markt zu dominieren und damit potenziell die Open-Banking-Plattform zu werden: etablierte Banken und BigTechs sowie größere Technologieunternehmen (GAFA).

Beide Akteure haben drei von vier Haupterfolgsfaktoren. Banken befinden sich derzeit in einer hervorragenden Position, da sie über die Kundendaten, das Know-how im Bereich der Finanzdienstleistungen und das Kapital verfügen, um erfolgreich auf die Entwicklungen im offenen Bankenmarkt zu reagieren, während BigTechs statt des Know-hows im Bereich der Finanzdienstleistungen moderne IT-Fähigkeiten anbieten.

In der Abbildung unten werfen wir einen Blick auf die Entscheidungen, vor denen Banken und BigTechs derzeit stehen. Dadurch entsteht ein klassisches Gefangenendilemma, bei dem Banken und BigTechs aufgrund der damit verbundenen Investitionen zögern, sich dem Open Banking vollständig zu öffnen. Daher kann man sagen, dass sich der Open-Banking-Markt derzeit im unteren rechten Quadranten befindet, wo Dritte den von ihren größeren Gegenspielern hinterlassenen Platz ausfüllen. Das dargestellte Spiel wird regelmäßig gespielt. Es gibt jedoch erhebliche zukünftige Vorteile für Akteure, die jetzt investieren, was Banken zwingt, schnell zu handeln, um auf dem Open-Banking-Markt weiterhin ein Mitspracherecht zu haben.

Ein wichtiger Ausweg aus dem Open-Banking-Dilemma ist, dass die Spieler, die nicht rechtzeitig reagieren, eindeutig zurückgelassen werden, da sich ihre derzeitige vorübergehende vorteilhafte Position im Vergleich zu den anderen Akteuren allmählich verschlechtert, unabhängig davon, ob es sich um andere Banken, BigTechs oder aufstrebende Dritte handelt. Ferner wird hervorgehoben, dass es vielleicht eine gute Idee wäre, über Partnerschaften und Zusammenarbeit nachzudenken, anstatt frontal gegen BigTechs anzutreten.

Abbildung 2: Open Banking: Gefangenendilemma und die damit verbundenen Vorteile

Abbildung 2: Open Banking: Gefangenendilemma und die damit verbundenen VorteileDa BigTechs bereits in Anwendungsfälle des Bankwesens investieren, müssen Banken grundsätzlich nachziehen. Wenn sie nicht auf gleicher Augenhöhe mit BigTechs arbeiten können, können sie auf Partnerschaften mit aufstrebenden Akteuren bauen, deren Stärke in der technologischen Affinität liegt.

Zusätzliche Überlegungen zur Winner-takes-all-Situation im Open Banking

Aufgrund andauernder aufsichtsrechtlicher und regionaler Hindernisse waren Banken nie in der Lage, große Teile des europäischen Marktes vollständig zu konsolidieren. Diese Hindernisse wurden ausgenutzt, sodass sich nationale und regionale Banken in ihren jeweiligen Märkten etablieren konnten.

Diese Verankerungsstrategie und die regionale Exklusivität werden sich mit dem allmählichen Abbau der Hindernisse um Banken abschwächen. Da die Infrastruktur und die Daten von Banken gemeinsam genutzt werden und für alle zugänglich sind, ist der Aufbau einer „einheitlichen Bankenplattform“ auf einem Markt mit einem gemeinsamen Normenwerk (aus aufsichtsrechtlicher und technischer Sicht) möglich. PSD2 ist ein Schritt in die richtige Richtung, einen einheitlichen Standard für den sicheren Informationsaustausch zum Nutzen der Kunden in ganz Europa zu setzen.

Wir glauben an eine weitere Angleichung der aufsichtsrechtlichen und technischen Standards in Europa, die den Wert der lokalen Marktpräsenz allmählich verringern und es BigTechs ermöglichen wird, aggressiver in das Bankwesen einzusteigen. Deshalb muss selbst ein extremes „Winner-takes-all-Szenario“ bei der strategischen Planung für den Zeitraum 2020–25 berücksichtigt werden…