KI hat das Potenzial die nächste langfristige Konjunkturwelle einzuleiten

All diese Hochrechnungen lassen sich auf einen gemeinsamen Nenner bringen: KI hat das Potenzial die nächste langfristige Konjunkturwelle, besser bekannt als Kondratjew-Zyklus[3], einzuleiten und zur „Dampfmaschine“ des 21. Jahrhunderts zu werden. Dabei unterscheiden sich die potenziellen wirtschaftlichen Änderungen durch KI maßgeblich von den vorangegangenen Kondratjew-Zyklen. Während zum Beispiel die Dampfmaschine größtenteils auf den Sekundärsektor beschränkt war, transformieren KI-Anwendungen die Wirtschaft und unser Leben sektorübergreifend.[4]

Die nachfolgende Tabelle verdeutlicht anhand von beispielhaften Anwendungsfällen aus den einzelnen Industriesektoren des Vier-Sektoren-Modells wie umfassend die Einsatzmöglichkeiten dieser Technologie sind.

Abbildung 1: Auswirkungen von KI in den einzelnen Sektoren des Vier-Sektoren-Modells

Abbildung 1: Auswirkungen von KI in den einzelnen Sektoren des Vier-Sektoren-Modellsi) ZEIT ONLINE (2018): Amazon Go. Rein, Rucksack füllen, raus

Als direkte Folge lässt sich ein zunehmendes Interesse von Investoren und Unternehmen beobachten, welche verstärkt auf KI und damit verwandte Technologien setzen.

Mehr Artikel auf BankingHub

Exkurs: Begriffsabgrenzung

Trotz dieser hohen Relevanz für alle vier Wirtschaftssektoren sind noch einige elementare Fragen ungeklärt. So fehlt eine gängige Definition, was sicherlich mit dem heterogenen und unvollständigen Verständnis in der Wissenschaft, aber auch mit der kontinuierlichen Weiterentwicklung der Technologie zusammenhängt. Besonders anschaulich wird dies im sogenannten „KI-Effekt“. Demnach wird als „echte“ künstliche Intelligenz nur das wahrgenommen, was bisher noch nicht erreicht wurde. Ist die Realisierung gelungen, wird diese Leistung schon als „alltäglich“ oder lediglich als „komplexe Rechenleistung“ bezeichnet, nicht aber als künstliche Intelligenz.

Um der anschließenden Diskussion einen Rahmen geben zu können, wird im Folgenden der Begriff KI definiert, was auch der Einordnung der „Formen von Intelligenz“ dient.

- Narrow AI oder auch Weak AI ist eine künstliche Intelligenz, die auf die Erfüllung einer einzelnen, eng abgesteckten Aufgabe trainiert wurde. Narrow oder auch Weak AI definiert sich im Gegensatz zu General/Strong AI darüber, dass sie nicht in der Lage ist, allgemeine Probleme zu lösen.[5] Viele (wenn nicht eher alle) Unternehmen, die heute angeben, KI einzusetzen, greifen auf diese Form der künstlichen Intelligenz zurück.

- General AI oder auch Strong AI bezeichnet einen Algorithmus, der eigenständig und kreativ intellektuellen Arbeiten nachgehen kann, in einer Form, wie sie auch ein Mensch leisten könnte.[6] Die Erschaffung einer General AI oder auch Strong AI ist zum aktuellen Zeitpunkt noch ein Ziel von Wissenschaftlern und Zukunftsforschern. (Bei der genauen Definition von General/Strong AI scheiden sich die Meinungen, ob es ausreicht, kreative Tätigkeiten auszuüben, oder ob ein Bewusstsein notwendig ist, um eine künstliche Intelligenz als General AI bezeichnen zu können.)

Aktuell sehen wir den Schwerpunkt für die kommenden Jahre speziell im Einsatz von Narrow AI in Kombination mit menschlichen Experten für die höchste Wertschöpfung und Erfolgsquote in der Wirtschaft bzw. der Bankenbranche. Ein solcher Ansatz wird oft auch als Augmented Artificial Intelligence bezeichnet. Dabei werden die jeweiligen Stärken des Menschen und die der Maschinen vereint genutzt – eine Symbiose aus Mensch und Maschine.

Investitionen wachsen stetig – KI ist eine der gefragtesten Zukunftstechnologien

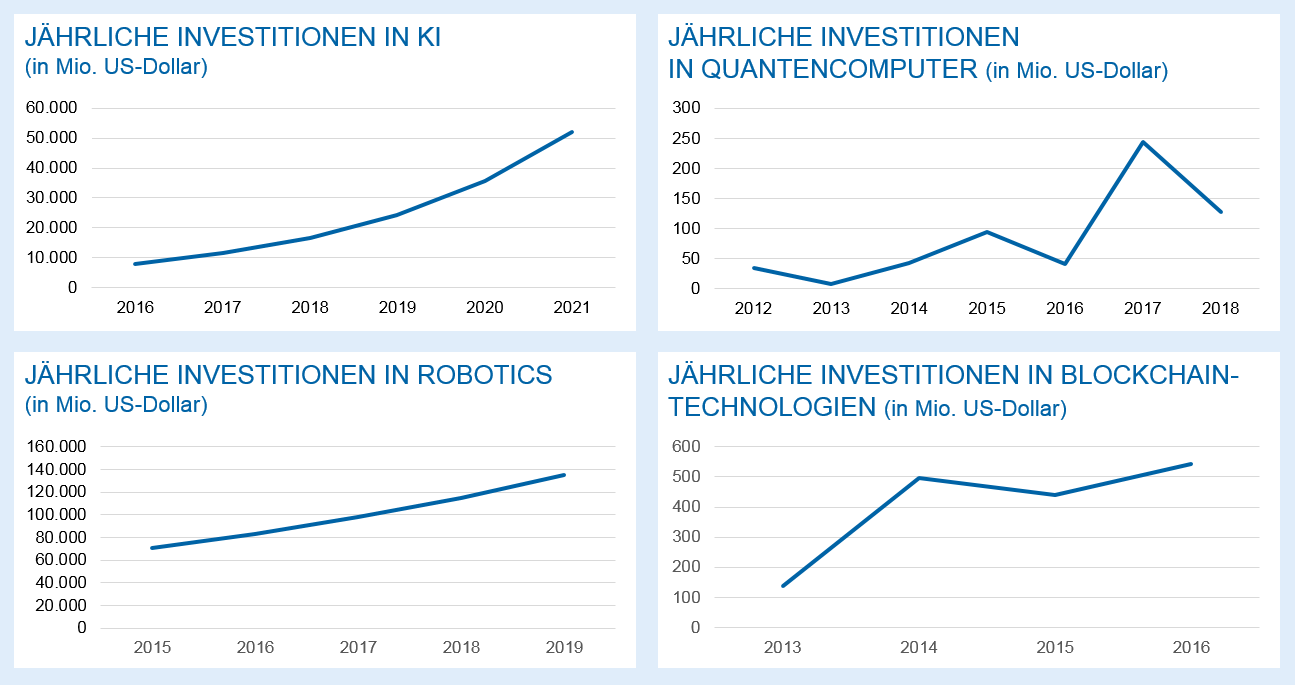

Die weltweiten Investitionen in KI nehmen stetig zu, dieser Trend steht für die Entwicklungen (siehe Abbildung 2: Weltweite Investitionen in Zukunftstechnologien: KI[7] – Quantencomputer[8] – Robotics[9] – Blockchain[10]), wie sie auch in Deutschland zu beobachten sind – dabei spielen vor allem die großen Technologiekonzerne aus den USA und China eine entscheidende Rolle.

Abbildung 2: Weltweite Investitionen in Zukunftstechnologien

Abbildung 2: Weltweite Investitionen in ZukunftstechnologienDer KI-Markt ist umkämpft und wird von den Big Techs (Google, Facebook, Tencent und Co.) dominiert. Um den Anschluss an die „First Mover“ hinsichtlich der Nutzung solcher Technologien nicht zu verlieren, müssen frühzeitige und vermehrte Anstrengungen unternommen werden. Das bedeutet im Kern, dass das Thema „KI“ in Bezug auf das eigene Geschäftsmodell vollständig durchdrungen und erschlossen werden muss. Dafür ist eine klare strategische Position notwendig, die eng mit der IT-Strategie verzahnt werden sollte.

Finanzbranche als präferiertes Ziel

KI ist eine Technologie, die mit einem besonders hohen First Mover Advantage[11] einhergeht. Sie begünstigt die Verdrängung von weniger fortschrittlichen Unternehmen aus dem Markt. Dies liegt darin begründet, dass KI-Anwendungen auf einer umfassenden Datenbasis beruhen und diese enorm von Skaleneffekten profitiert. Je mehr Daten ein Unternehmen gesammelt hat, desto besser kann es diese für KI-Methoden nutzen. Dadurch wird eine Spirale nach oben in Gang gesetzt. Mit mehr Daten entstehen bessere Modelle, die bessere Kundenerlebnisse/Konditionen ermöglichen und somit auch zu einem attraktiveren Kundenangebot führen. Die Kunden sind dadurch wiederum bereit, mehr Ihrer persönlichen Daten zu teilen, und die Spirale setzt sich weiter nach oben fort.

Banken sammeln bereits seit Langem riesige Mengen an Daten über ihre Kunden. Dieser Datenschatz lässt sich vor dem Hintergrund der genannten Skaleneffekte als großer Hebel im Wettbewerb einsetzen. Die Bankenbranche wird somit zukünftig noch stärker als heute mit ihrem gesamten Geschäftsmodell von ihrer IT-Infrastruktur abhängig sein. Egal ob Kundenbetreuer oder Investmentbanker: Ohne die Nutzung von Computersystemen wie Customer-Relationship-Management, Trading- und Risikosoftware ist der Alltag in einer Bank nicht vorstellbar. Dieser Umstand wird nun noch weiter befeuert.

Einer der Gründe, warum KI noch nicht umfassender in Banken eingesetzt wird, ist die oftmals fehlende institutsweite Datenstrategie zusammen mit dem Mangel an passenden Werkzeugen, um die zur Verfügung stehenden Datenschätze für KI nutzbar zu machen.

Hier liegt ein großes Potenzial begraben. Verschiedenste Prozesse können sowohl hinsichtlich ihrer Geschwindigkeit und Genauigkeit als auch bezüglich der Kosten durch KI-Einsatz signifikant optimiert werden. Dazu kommen noch Möglichkeiten zur personalisierten Kundenbearbeitung und der Bereitstellung personalisierter Produkte in Verbindung mit einem deutlich besseren Kundenerlebnis.

Exklusive Studien im Downloadportal HUB+

Private-Banking-Studie Österreich – 2018 (zeb)

Die zeb.Private-Banking-Studie Österreich ist die erste ihrer Art, die ein umfassendes Verständnis für die Spezifika des österreichischen Private-Banking-Markts vermittelt.

Private Banking Studie Deutschland – 2018 (zeb)

Dass sich Privatbanken in Deutschland weiterentwickeln müssen, daran besteht kein Zweifel. Die Ergebnismargen bewegen sich trotz günstigem Marktumfeld weiterhin auf einem sehr niedrigen Niveau.Mögliche Einsatzgebiete von KI in der Finanzbranche

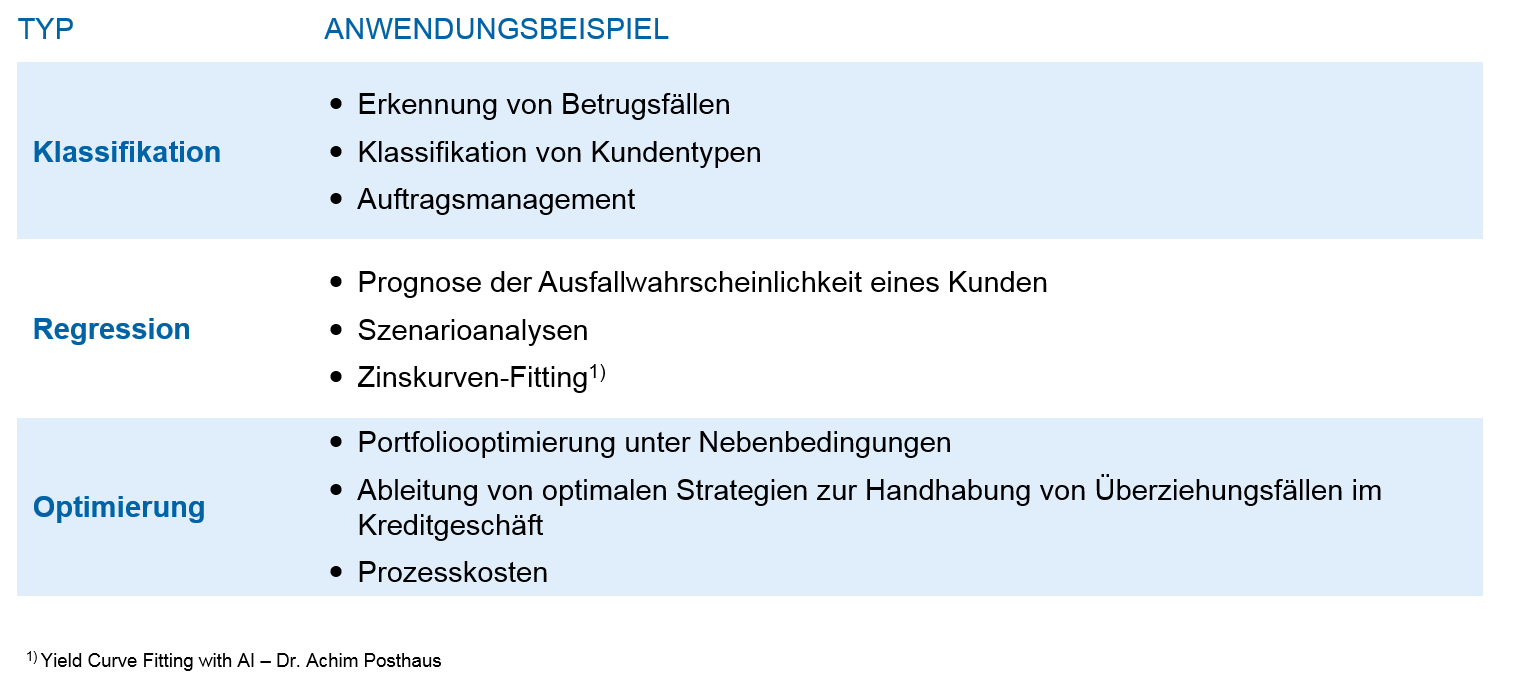

Narrow AI lässt sich bei allen Schritten des klassischen Analytics Cycle[12] einsetzen. Die Möglichkeiten, die KI bietet, können in drei Typen unterteilt werden. Aus diesen ergeben sich jeweils vielseitige Einsatzzwecke für den Finanzsektor. Einige Beispiele sind nachfolgend aufgelistet:

Abbildung 3: Anwendungsbereiche und -beispiele für den Einsatz von KI

Abbildung 3: Anwendungsbereiche und -beispiele für den Einsatz von KIIn den meisten Fällen wird jedoch eine Kombination aus Algorithmen der Narrow AI genutzt. So erfolgt bspw. bei der KI-Anwendung zeb.SmartOverdraftManagement eine intelligente Klassifikation von Kundentypen unter Einsatz mehrerer zusammenarbeitender KI-Systeme und darauf aufbauend die Ableitung von optimalen Strategien zur Handhabung von Überziehungsfällen im Kreditgeschäft. Dabei nimmt ein Mensch gleichzeitig eine kontrollierende Expertenfunktion ein, wodurch in der Praxis fast alle Anwendungsbereiche in die Kategorie Augmented AI fallen.

KI ist sehr gut darin, in großen Datenmengen verborgene Strukturen zu erkennen (z. B. Kundengruppen zu identifizieren) und Handlungsvorschläge zu generieren (z. B. passende Produkte im Sinne eines „next best offer“ vorzuschlagen). Auf der anderen Seite kann die Maschine den Kontext eines Beratungsgesprächs sowie dessen Gesprächsentwicklung nicht vollständig erfassen. Hier kommt es auf die Erfahrung und das Können des Beraters an (z. B. Menschenkenntnis), den richtigen Moment abzupassen, um einen Produktverkauf einzuleiten und damit bestmögliche Vertriebserfolge zu erzielen.

Dieses Muster zieht sich bei dem Einsatz von KI durch alle Entscheidungsebenen. Die Maschine ist dem Menschen in der Erkennung von Mustern und der schnellen Verarbeitung von Informationen überlegen. Der Mensch leistet jedoch bei der Einordnung, Bewertung und Interpretation des Kontextes die entscheidungsrelevante Leistung.

So gibt es bereits erste Anmerkungen seitens der Bankenaufsicht bezüglich KI. Aus diesen geht klar hervor, dass KI-Anwendungen keine Verantwortung für z. B. Vertriebsentscheidungen tragen können.[13] Die endgültige Verantwortung liegt beim Menschen. Nur er kann mit seinen Erfahrungen und Fähigkeiten die Richtigkeit der Handlung der Maschine bewerten und entsprechend handeln.

zeb unterstützt beim Einsatz von KI

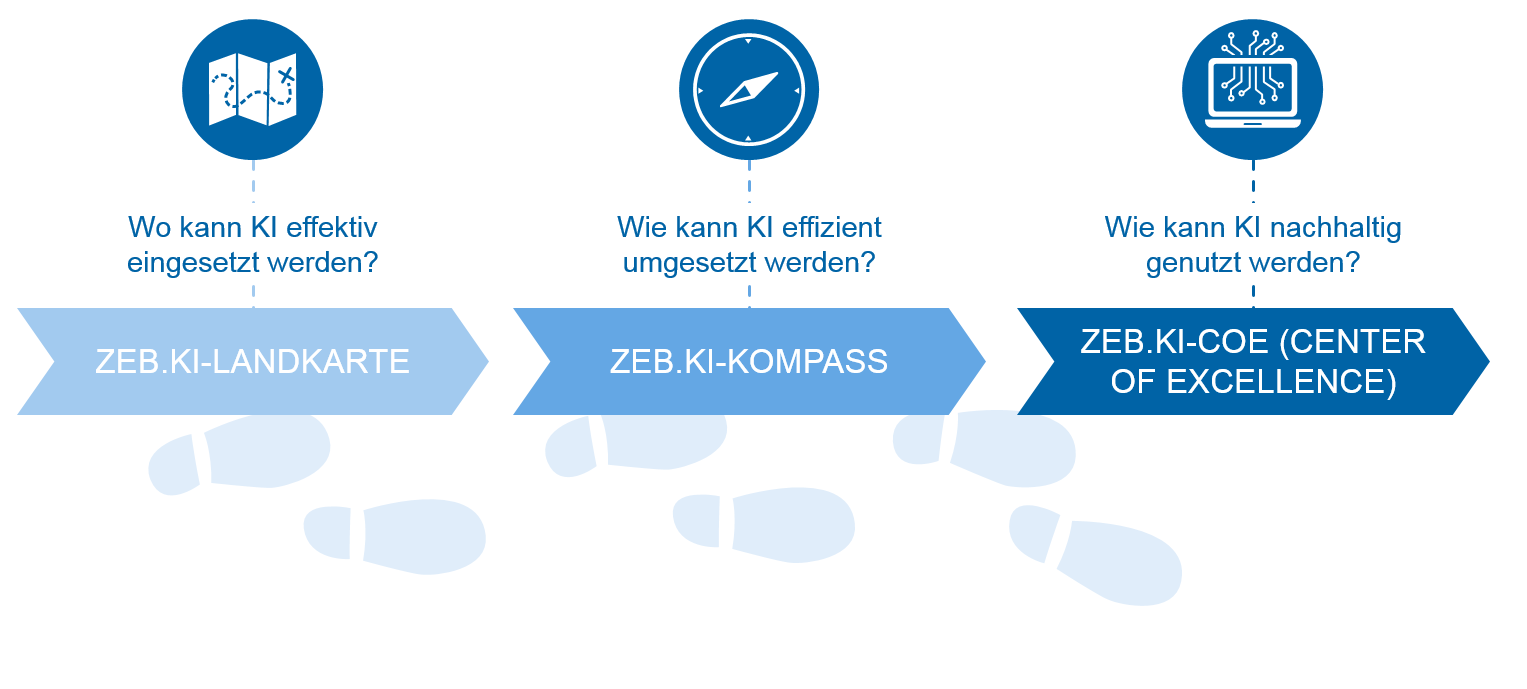

Obwohl das Thema KI große Relevanz für alle Sektoren unseres Wirtschaftssystems hat, sind viele Fragen noch unbeantwortet. Mit seiner langjährigen Erfahrung und tiefen Fach- und IT-Expertise hilft zeb Ihnen bei der Bewertung der Thematik „KI“ für Ihr Haus sowie der nutzenstiftenden Einführung der Technologie. Dazu greift zeb auf erprobte Best Practices zurück, um Sie bei der Reise von „AI-Thought“ zu „AI-Action“ zu unterstützen:

Abbildung 4: Rüstzeug für den erfolgreichen Einsatz von KI

Abbildung 4: Rüstzeug für den erfolgreichen Einsatz von KI