Schritt für Schritt zum autonomen Treasury

Im Treasury der Zukunft können operativ-taktische Entscheidungen wie Handels- und Absicherungsempfehlungen oder Refinanzierungsgeschäfte entsprechend der intelligenten und automatisierten Kapitalplanung und dem Risikoappetit des Hauses generiert und ausgeführt werden. Damit setzt der zielgerichtete Einsatz digitaler Methoden beachtliches Potenzial zur Kostensenkung, Effizienzsteuerung und Wertschöpfung frei.

Ein Blick auf die Entwicklung des autonomen Autos zeigt, wie die Digitalisierung im Treasury gelingen kann: in einer mehrstufigen Entwicklung, in der sukzessive immer mehr Tätigkeiten an Maschinen übergeben werden. Dieser Prozess wird durch das fünfstufige zeb-Reifegradmodell für die Banksteuerung (Abb. 1) veranschaulicht, welches eine autonome Steuerung als höchsten Reifegrad vorsieht.

Abbildung 1: Fünf Stufen der autonomen Banksteuerung – in Anlehnung an das Konzept Next Level Bank Management

Abbildung 1: Fünf Stufen der autonomen Banksteuerung – in Anlehnung an das Konzept Next Level Bank ManagementNaturgemäß wird sich auch die Rolle des Treasurer selbst verändern: Menschliche Intervention wird in der autonomen Banksteuerung nicht mehr in Form repetitiver, manueller Tätigkeiten gefordert sein. Vielmehr gilt es, neu angewandte Modelle und Methoden zu kalibrieren und zu validieren sowie die Ergebnisse zu interpretieren und zu kommunizieren.

Künstliche Intelligenz wird menschliche nicht ersetzen, wenn es um die strategische Interpretation einer Vielzahl von Einzelergebnissen diverser Simulationen geht – der Treasurer und seine Mitarbeitenden können in einem autonomen Treasury verstärkt ihre Rolle als wichtige Ratgebende und Sparringspartner des CFO wahrnehmen, da sie dank einer digitalen und intelligenten Infrastruktur innerhalb kürzester Zeit beliebige Szenarien und strategische Handlungsoptionen analysieren können.

Anwendungsfälle im Treasury – Technologie als Mittel zum Zweck

Im Gegensatz zum Kundengeschäft – in dem das Kundenerlebnis oftmals Priorität genießt – sind die Use Cases in der Banksteuerung nicht so offensichtlich. Dies hat auch damit zu tun, dass es nicht nur die eine Schnittstelle zwischen Kunde und Front-End-Applikationen gibt, sondern eine Vielzahl an Verzahnungen und Interdependenzen zwischen Daten und Systemen.

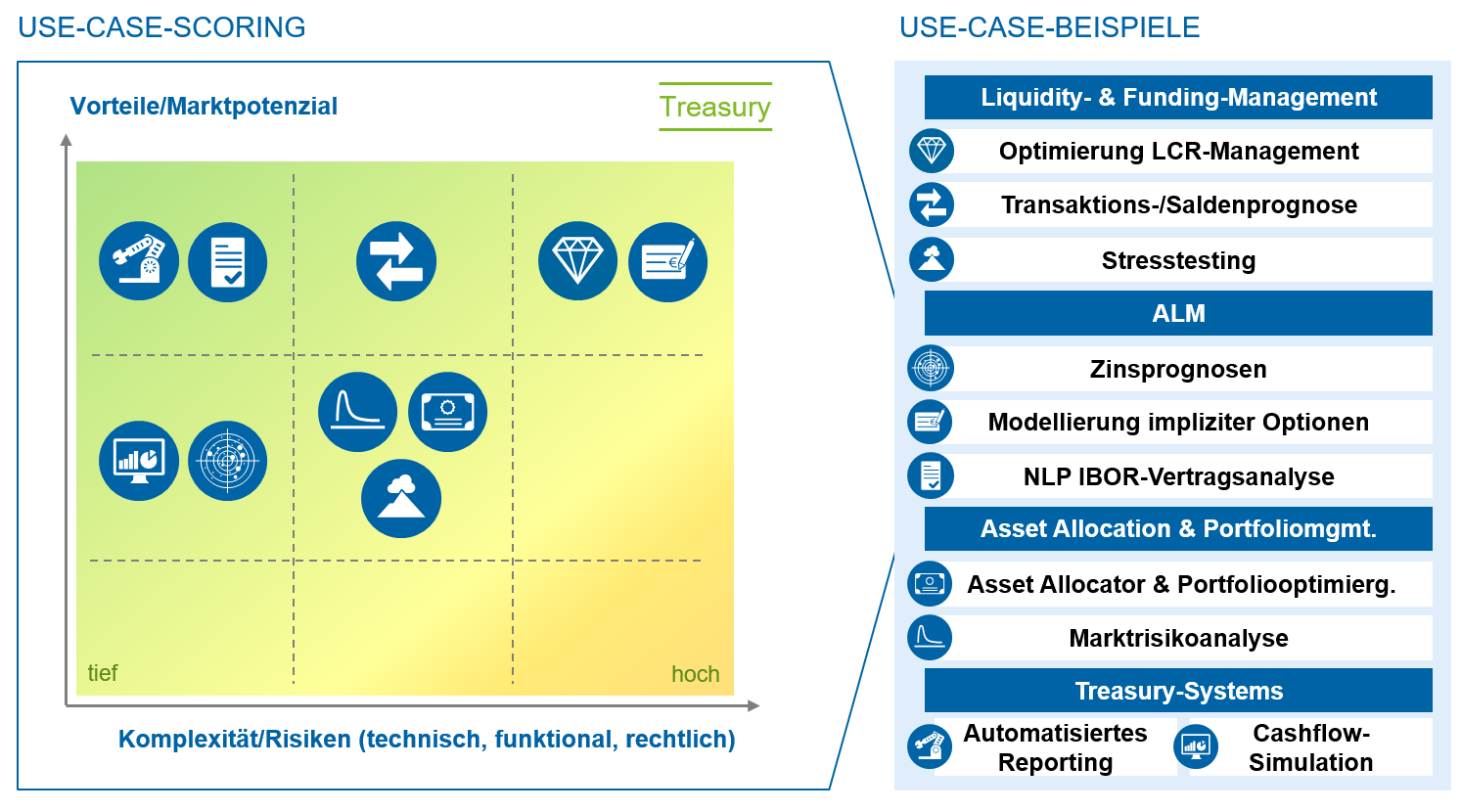

In einer Use-Case-Matrix (Abb.2), die keinesfalls erschöpflich ist, hat zeb einige Anwendungsfälle aus dem Steuerungsbereich entlang der beiden Dimensionen Nutzen und Komplexität eingewertet. Dies dient allerdings nur einem ersten allgemeinen Eindruck – institutsspezifisch variiert der Nutzen je nach existierenden Prozessen, Datenlage und Geschäftsmodell sehr stark. Gemeinsam können die Problemstellungen eines Hauses identifiziert und analysiert werden und darauf aufbauend die geeignete Technologie für die angestrebte Lösung ausgewählt werden. Je nach Anwendungsfall kann dies ein Tool aus dem bewährten Werkzeugkasten sein oder aber ein Instrument aus der Toolbox innovativer, digitaler Methoden.

Anwendungsgebiete im Fachbereich Treasury sind zahlreich und erstrecken sich von Liquidity- und Funding-Management über Asset Allocation und Portfoliomanagement bis ALM und Governance. An dieser Stelle sei nur eine Auswahl kurz vorgestellt.

Abbildung 2: zeb-Use-Case-Scoring

Abbildung 2: zeb-Use-Case-ScoringUse Case – Optimierung LCR-Management und Modellierung von Kundenverhalten durch künstliche Intelligenz im Treasury

Die hohen Bestände an liquiden Mitteln bei Banken haben seit Jahren einen massiven negativen Einfluss auf die Profitabilität der europäischen Institute. In Verbindung mit dem Negativzinsniveau in den Währungsräumen EUR und CHF hat sich diese Problematik noch weiter verschärft. Sind Prognosen qualitativ nicht hochwertig genug, braucht es größere Reserven hochliquider Assets, was sich negativ auf die Profitabilität des Depots A auswirkt.

Ein sehr interessanter Use Case ist hier die KI-unterstützte Prognose von Cashflows und Beständen. Einer verbesserten Prognose kann man sich aus mehreren Richtungen nähern – etwa durch die Modellierung impliziter Optionen mithilfe von Machine-Learning-Algorithmen, die große Mengen an Konten-, Kunden- und Marktdaten verarbeiten können, um treffsicherer künftiges Kundenverhalten (z. B. Kündigungen, Sondertilgungen, Abzug von variablen Einlagen) je Einzelkunde zu prognostizieren.

Möchte man das Thema globaler angehen, so wird versucht, mithilfe von Kunden- und Geschäftsdaten auf Einzelkontoebene oder gar auf Transaktionsebene sämtliche LCR-relevanten Produkte zu modellieren. Hierbei werden beispielsweise die Bewegungen auf dem Girokonto des Kunden nach wiederkehrenden Mustern gescreent, um die Prognosegenauigkeit zu erhöhen. Je treffsicherer eine Prognose ist, desto weniger Liquiditätspuffer benötigen die Institute. Die frei gewordene Liquidität kann in höher rentierende Aktiva[1] investiert werden.

Use Case – Automatisierung von Reporting und Daily Business im Treasury

Aufgrund oft fragmentierter Daten- und Systemlandschaften müssen sich Mitarbeitende täglich eine Vielzahl an Daten manuell zusammensammeln und diese selbstständig aufbereiten. Solche Tätigkeiten sind hochgradig ressourcenintensiv, fehleranfällig und verlangsamen die Entscheidungsfähigkeit.

In Häusern, wo dies noch der Fall ist, könnten die Mitarbeitenden mithilfe von automatisierter Berichterstattung oder Aufbereitung täglicher Exposure-Berechnungen massiv entlastet werden, z. B. durch den Einsatz von Robotics. Dies spart einerseits Kosten, vor allem aber schafft es Raum für effektiv wertstiftende Aufgaben.

Use Case – Beschleunigung von Cashflow-Simulationen in der Cloud

Die intelligente Nutzung von Cloud-Technologien ermöglicht Massendatenverarbeitung in kürzester Zeit. So nimmt etwa die Simulation von Cashflows einer großen Anzahl von Konten mit Zins- und Tilgungsdaten aktuell – da sehr rechenintensiv – mehrere Stunden in Anspruch und erfolgt meist nur über Nacht.

Zerlegt und parallelisiert man diese Aufgaben mittels eines Elastic Map Reduce Cluster und nutzt Cloud-Ressourcen, lässt sich die Rechenzeit auf wenige Minuten reduzieren. So können mehrere (Re-)Kalkulationen an einem Tag durchgeführt werden – exploratives Arbeiten wird hiermit erst richtig ermöglicht.

Herausforderungen im Treasury durch die höhere Technisierung

Die digitale Transformation in den Banksteuerungsbereichen wird jedoch dadurch erschwert, dass man hier in einem sehr sensiblen Bereich operiert und die angewandten Methoden nicht nur vor dem Management, sondern auch vor der bankaufsichtlichen Prüfung Bestand haben müssen. Je nach Komplexität der Technologie stellen sich berechtigte Fragen nach der Transparenz der eingesetzten Methoden und der Erklärbarkeit potenzieller Ergebnisse.

Verschiedene wissenschaftliche Ansätze[2] wurden zwar entwickelt, doch bisher bringen diese nur wenig Licht ins Dunkel der Blackbox-Algorithmen – sie erlauben allenfalls schemenhafte Einblicke. Je nach Anwendungsfall muss daher (ggf. in Abstimmung mit der Aufsicht) sorgfältig abgewogen werden, welche Methode im Spannungsfeld von Prognosegenauigkeit und Transparenz/Erklärbarkeit, aber auch Handhabbarkeit am sinnvollsten eingesetzt werden kann.

Grundsätzlich sollte auch dem Thema Sicherheit und Datenschutz besondere Aufmerksamkeit gewidmet werden. Im ersten Schritt muss sowohl bei der Auswahl der technischen Methodik als auch bei der Datenauswahl darauf geachtet werden, nur Datenfelder zu verwenden, die für die Analyse unerlässlich sind (privacy by design bzw. privacy by default), und es muss ggf. eine konsequente Pseudo- oder Anonymisierung von personenbezogenen Daten vorgenommen werden – auch hier muss je nach Anwendungsfall entschieden werden, welche Maßnahmen erforderlich sind.

Die Aufsichtsbehörden beschäftigen sich bereits intensiv mit dem Thema Cloud. So hat die BaFin schon in 2018 eine Orientierungshilfe zu Auslagerungen an Cloud-Anbieter veröffentlicht, und die Schweizerische Bankiervereinigung hat 2019 mit einem Cloud-Leitfaden nachgezogen. Bei der Verarbeitung und Speicherung von Daten in Cloud-Ressourcen wird dies als Auslagerung einzustufen und das Thema Sicherheit entsprechend zu prüfen sein. Die Cloud-Anbieter können hierzu umfassende Sicherheitsstandards aufweisen, welche durch ISO- und andere Zertifikate bestätigt werden. Zudem gewähren sie die für die Finanzaufsicht und die Institute benötigten Prüfrechte.

Sämtliche Herausforderungen gehen in die Potenzialanalyse eines jeden Use Case ein. Immer da, wo der Einsatz innovativer Technologien deutliche Vorteile hinsichtlich Qualität, Effizienz oder Risiken bringt, lohnt sich die Mühe, die genannten Hürden in Angriff zu nehmen.

Exklusive Studien im Downloadportal HUB+

Private-Banking-Studie Österreich – 2018 (zeb)

Die zeb.Private-Banking-Studie Österreich ist die erste ihrer Art, die ein umfassendes Verständnis für die Spezifika des österreichischen Private-Banking-Markts vermittelt.

Private Banking Studie Deutschland – 2018 (zeb)

Dass sich Privatbanken in Deutschland weiterentwickeln müssen, daran besteht kein Zweifel. Die Ergebnismargen bewegen sich trotz günstigem Marktumfeld weiterhin auf einem sehr niedrigen Niveau.Agiles Vorgehen deckt schnell Potenziale auf

Um diese Herausforderungen zu meistern und gleichzeitig Use Cases erfolgreich umzusetzen, bedarf es einer konsequenten Verzahnung von Methoden- und Praxis-Know-how, was zeb im gemeinsamen Team mit Verantwortlichen des jeweiligen Instituts gewährleistet. Dank dieser interdisziplinären Teams aus Data Scientists und KI- sowie Treasury-Fachleuten, die ihr tiefes Verständnis von Treasury-Prozessen einbringen, wird nicht nur von Beginn an ein idealer Wissenstransfer ermöglicht, sondern es werden auch erste Einblicke in die Potenziale der digitalen Technologie bei geringem Ressourcenaufwand gegeben. Das agile Vorgehen ermöglicht noch dazu schnelle Anpassungen an die individuellen Bedürfnisse des jeweiligen Instituts sowie insbesondere das Fail-Fast-Prinzip: Wenn eine Methode nicht ans Ziel führt oder nicht funktioniert, wird dies schnell offensichtlich, und das Vorgehen kann zügig und unkompliziert angepasst werden.

Das Prototyping ist ein mehrstufiger iterativer Prozess: Zu Beginn des Vorgehens und somit auf der ersten Stufe steht dabei immer die gemeinsame Identifikation eines institutsspezifischen Use Case. In einer Standortanalyse werden in dieser Phase zunächst ein gemeinsames Verständnis für die aktuell verwendeten Daten und Modelle geschaffen und die Verfügbarkeit von Daten überprüft. In einem interdisziplinären Team werden Hypothesen zu möglichen Einflussfaktoren des Modells gebildet.

In der Implementierungsphase werden darauf aufbauend geeignete Methoden und Algorithmen ausgewählt sowie relevante Daten aufbereitet. Dies geschieht unter stetigem Rückgriff auf digitale Ressourcen und erprobte Frameworks, sodass die digitalen Kompetenzen der bankseitig involvierten Abteilungen deutlich ausgebaut werden können und tief gehende Einblicke in Vor- und Nachteile unterschiedlicher Technologien und Ansätze ermöglicht werden.

Die dritte Phase des gemeinsamen Prototyping umfasst eine Vorstellung der erzielten Ergebnisse sowie eine ausführliche Diskussion zur Verwendung dieser. So kann eine Einschätzung des Potenzials einer umfangreicheren Implementierung des Use Case erfolgen, welche die Basis für die Entscheidungsfindung hinsichtlich eines weiterführenden Projekts bildet.

Fazit – KI und digitale Technologien im Treasury

Mit den neuen innovativen digitalen Methoden steht den Banken ein bunter Koffer neuer Instrumente zur Verfügung. Nicht aber die Technologien selbst sollten im Vordergrund stehen, sondern die typischen Herausforderungen, denen sich das Treasury eines Hauses täglich stellen muss. Je nach Anwendungsfall sollte dann diejenige Methode zum Einsatz kommen, welche das fachliche Problem am besten lösen kann – das kann eine der neuen digitalen Technologien sein, aber auch genauso ein Instrument aus dem althergebrachten statistischen Methodenspektrum oder eine Kombination daraus.

Durch eine agile Herangehensweise können die Treasury-Einheiten der Bank die prototypische Entwicklung neuer Modelle oder Pilotprozesse eng begleiten und die neuen Methoden kennenlernen. Damit wachsen der Treasurer und seine Mitarbeitenden sukzessive in ein neues Rollenverständnis hinein und können freiwerdende Ressourcen mit neuen, wertschöpfenden Aufgaben (z. B. Interpretation zukunftsgerichteter Simulationen) füllen.