Immer wieder gibt es Meldungen zu strategischen Partnerschaften zwischen renommierten Banken und großen Cloud-Anbietern. Erst im Juli wurde etwa bekannt, dass die Deutsche Bank sich mit Google zusammentut. Die Vision: Die sogenannten Hypercaler sollen die moderne, digitale Infrastruktur der Banken stellen und so nicht nur für mehr Datenspeicher sorgen, sondern vor allem dezentrale, flexible Rechenpower ermöglichen.

Fakt ist: Auch eine ausgereifte Cloud-Strategie im Zuge einer Partnerschaft mit einem oder mehreren Cloud-Providern stellt noch lange keine Erfolgsgarantie dar. Der Weg in die Cloud ist gerade für Banken ein steiniger, gepflastert mit zahlreichen technologischen und organisatorischen Veränderungen.

Banken stehen heute dennoch geradezu in der Pflicht, die Challenge “Cloud Transformation” anzunehmen – hier die wichtigsten Gründe, warum:

Die Cloud ermöglicht eine zeitgemäße User Experience

N26, Revolut oder Penta: Eine Ursache, weshalb die sogenannten Challenger Banken mit ihren ausschließlich digitalen Geschäftsmodellen derart erfolgreich sind, liegt an der starken Zentrierung auf den Verbraucher: Die genannten Apps verfügen über bestimmte Funktionen und Features, die dafür sorgen, dass der Kunde deutlich mehr Zeit mit seiner Online-Bank verbringt, insbesondere im Vergleich zu den digitalen Lösungen der meisten traditionellen Banken.

Die Ansprüche der Bankkunden, insbesondere der jüngeren, an das Angebot ihrer Geldinstitute steigen und haben zunehmend eine digitale Dimension. Es ist kein Geheimnis, dass die etablierten Player dringend Lösungen benötigen, um dem starken Wettbewerb am Markt standzuhalten. Doch gerade mit Blick auf die etablierten Prozesse in IT und Organisation bedeutet dies eine durchaus große Herausforderung für die etablierten Player.

Banken müssen eine User Experience schaffen, die auf die echten Bedürfnisse der Kunden eingeht. Die zentralen Enabler sind an dieser Stelle schnelle Anpassungsfähigkeit in der Entwicklung von Innovationen sowie kurze Iterationszyklen statt langsamer Updates. Die Cloud bietet die ideale Grundlage, um flexibel an digitalen Produkten zu arbeiten, diese kontinuierlich zu verbessern und dem Nutzer zur Verfügung zu stellen.

Unterstützung bei der Erfüllung regulatorischer Anforderungen

Neben dem Vorteil, dass eine Cloud-Infrastruktur flexibel einsetzbar ist und Ressourcen nach dem tatsächlichen Bedarf bereitgestellt und entsprechend bezahlt werden können, haben sich mit der Cloud auch cloud-native IT-Paradigmen etabliert, die die Erfüllung der strengen regulatorischen Anforderungen unterstützen – und nicht, wie häufig gemutmaßt wird, ihr im Wege stehen.

Im Gegensatz zu den bestehenden manuellen Prozessen, die aufgrund fehlender Dynamik echte Innovationen häufig blockieren, verspricht die Cloud eine schnellere Entwicklungsgeschwindigkeit sowie ein hohes Maß an Agilität. Dieser eigentliche Vorteil hat anfangs jedoch gerade in gewachsenen Organisationen zu einem hohen Maß an Skepsis und Kontrollverlustängsten geführt.

Inzwischen hat sich durch das Engagement der großen Cloud-Provider einiges getan. Insbesondere was Verträge und Security Services anbelangt, haben die Hyperscaler kontinuierlich Ressourcen investiert und Lösungen entwickelt, die mit den hohen regulatorischen Anforderungen in Einklang stehen. Ein Beispiel sind Logging Services, die es ermöglichen, Änderungen in Form sogenannter Audit Trails zu jeder Zeit zurückzuverfolgen und so der vorgeschriebenen Dokumentationspflicht nachzukommen.

Ein weiterer Treiber für mehr Sicherheit und die Erfüllung regulatorischer Anforderungen ist “Infrastructure-as-Code”. Bei diesem Ansatz wird die Infrastruktur der Cloud nicht in manuellen Schritten und durch einzelne Personen, sondern automatisiert und auf Basis von Code aufgebaut. Dies hat zum einen den Vorteil, dass über Versionierungssysteme Änderungen jederzeit zurückverfolgt und bei Bedarf rückgängig gemacht werden können.

Hinzu kommt, dass durch den hohen Automatisierungsgrad im Zuge von Infrastructure-as-Code die Konsistenz der Systeme deutlich erhöht wird, weshalb das deklarative Konzept sich immer häufiger, auch über die Infrastruktur hinaus, als zentraler Bestandteil der Cloud-Strategie von Banken durchsetzt Entsprechend können auch organisatorische Strukturen oder Security-Policies als Code definiert und so im Rahmen dieses cloud-nativen Ansatzes gelöst werden.

Fokus auf Kernkompetenzen

Immer wieder beschleicht uns das Gefühl, dass uns gerade im Deutschen Markt die Zeit davon läuft. Während bargeldloses Leben in anderen Ländern schon fast zur Normalität geworden ist, wären wir hierzulande ohne Bargeld zumindest stellenweise zahlungsunfähig. Ein Rückstand in Sachen Digitalisierung lässt sich nicht leugnen – umso wichtiger ist die Frage, ob – und wenn ja – wie diese Lücke geschlossen werden kann.

Ein Lösungsansatz: Banken müssen sich auf Ihre Kernkompetenzen fokussieren. Im Cloud-Kontext betrifft dies vor allem die Entwicklung digitaler Geschäftsmodelle für nachhaltige Wettbewerbsfähigkeit sowie interne Prozesse wie Risikobewertung oder Fraud Detection, die mithilfe flexibler Ressourcen aus der Cloud deutlich präziser und effizienter umgesetzt werden können.

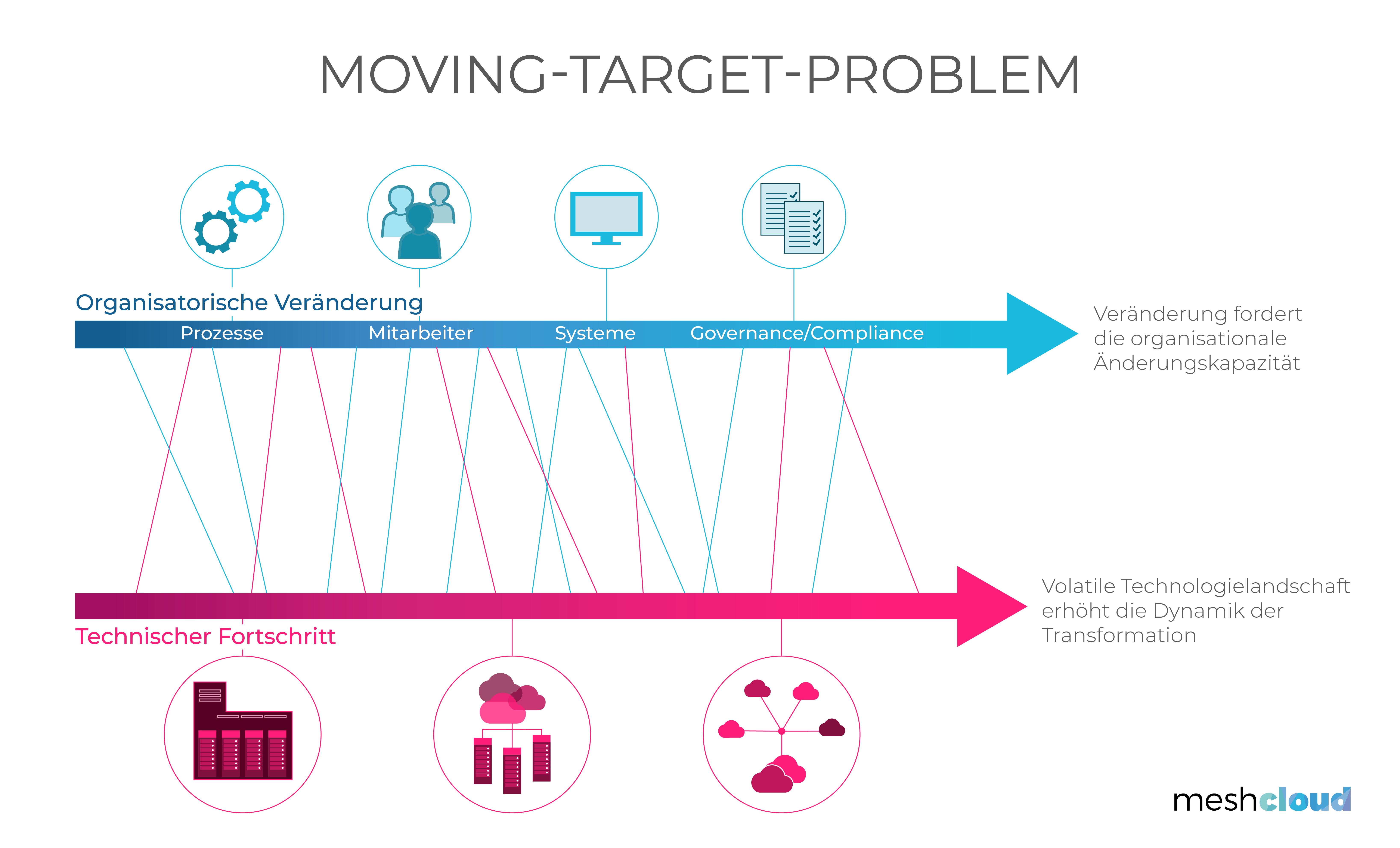

Aufgaben wiederum, die nicht zu den Kernkompetenzen einer Bank gehören, sollten zwingend outgesourct werden – beispielsweise die IT-Infrastruktur. So können Banken auch dem “Moving-Target-Problem” als Symptom der Cloud-Transformation begegnen, welches das Spannungsfeld zwischen organisatorischen Veränderungen und dem technischen Fortschritt beschreibt.

Abbildung 1: Das Moving-Target-Problem bildlich dargestellt

Abbildung 1: Das Moving-Target-Problem bildlich dargestelltGerade wenn es um die Verlagerung von IT-Kompetenzen nach außen geht, kann wohl kein Dienstleister mehr Expertise und Kapazität bieten, als Hyperscaler wie Amazon, Azure oder Google. Ein entsprechendes Outsourcing sorgt zum einen für eine flexiblere Kostenstruktur für die eigene IT, zudem kann sich der Faktor Sicherheit durch einen solchen Schritt schlagartig verbessern.

Fakt ist: Das Security-Angebot der Service-Provider ist nicht zu toppen, die Annahme, dass alles, was im eigenen Rechenzentrum steht, sicherer ist, oft eine Illusion. Grundvoraussetzung ist ein detailliertes Security-Konzept, welches beispielsweise dafür sorgt, dass die Leistungen der Cloud-Provider sinnvoll mit den individuellen Compliance-Anforderungen der Banken verknüpft werden.

Multi-Cloud als Garant für Unabhängigkeit

Auch wenn Cloud-Provider über tiefe Expertise im Betrieb ihrer Infrastruktur verfügen und Workloads dort potenziell besser aufgehoben sind als im eigenen Keller, sollte man sich über Szenarien Gedanken machen, die die Abhängigkeit von einzelnen Anbietern reduzieren und Wege aufzeigen, um die Zusammenarbeit zu beenden. Nicht umsonst erfordern die EBA-Guidelines zum Outsourcing eine klar definierte und dokumentierte Exit-Strategie.

Als praktischer Lösungsansatz kann an dieser Stelle eine Multi-Cloud-Strategie dienen. Damit diese auch als Exit-Strategie funktioniert, ist auf zwei Dinge zu achten: Viele der von den Provider angebotenen Services sind proprietär. Soll eine Applikation einfach migrierbar sein, hilft es hier, auf Standard-Services zu setzen, die bei allen Cloud-Providern verfügbar sind.

Zusätzlich ist wichtig, dass auch organisatorische Prozesse, wie das Onboarding von Entwicklern oder die Abrechnung und die damit einhergehenden Integrationen zu bestehenden Banksystemen, anbieterunabhängig gelöst werden. Implementiert man diese Prozesse für jeden Anbieter einzeln, erhöht dies einerseits die Komplexität und damit die Kosten. Zudem entsteht ein sogenannter Lock-In, bei dem ein Unternehmen im schlimmsten Fall von nur einem Anbieter abhängig ist.

Fazit: Die Cloud als Chance begreifen!

Generell zeigen die aktuellen Entwicklungen – und beispielsweise auch Initiativen wie das Open Banking – dass von Banken zunehmend eine starke Entwicklungskompetenz erfordert wird – aber eben auch, dass sich die Märkte für neue Player öffnen. Der Wettbewerb wächst also weiter, was gleichzeitig den Druck erhöht, neue Innovationspotenziale zu schaffen.

Wer Zukunftstechnologien und cloud-native Paradigmen jedoch als Chance sieht, etwa strenge Compliance-Anforderungen auf fortschrittliche Weise zu lösen, kann auch über die Bankenbranche hinaus zum Pionier werden.

Die Mission von meshcloud: Die digitale Transformation von Unternehmen vorantreiben und beschleunigen. Durch den Einsatz der meshcloud-Technologie, einem digitalen Adapterstecker, wird die Cloud-Infrastruktur von Unternehmen – das Fundament schlechthin für digitale Innovation – deutlich sicherer und ihre Komplexität maßgeblich reduziert. Meshcloud schafft eine Plattform, mit der Unternehmen ihre Cloud-Infrastruktur anbieterübergreifend und unabhängig orchestrieren können. So stellt das Frankfurter Startup, das 2017 gegründet wurde, organisatorische Unabhängigkeit und damit die digitale Souveränität von Unternehmen sicher.

2 Antworten auf “Cloud für Banken – eine Lebensversicherung?”

Peter Smith

Wie viele Informationen soll man den big four der IT noch zu Verfügung stellen?

Betrachtet man die Entwicklung, dass sie zunehmend neue Märkte erschließen, stellt sich mir die Frage, ob Banken sich dadurch nicht sogar noch schneller abschaffen. das Kapital von Banken besteht in meinem Augen aus dem Vertrauen, den Informationen über seine Kunden und dem Zugang zu Geldquellen.

Zweites haben Google und Co. vermutlich bereits in den meisten Bereichen überholt, sodass ein dauerhafter Informationsfluss über Kapitalströme der Kunden an solche Provider ihre informationsbasis derart ausbauen könnte, dass sie sehr bald auch die Existenz von Banken beenden könnten. Die finanzielle Komponente wird nicht dauerhaft bestehen, betrachtet man die letzten Ereignisse in Bezug auf CHECK24 Z.B., die sich eine Bankenlizenz zugelegt haben und vorher ausschließlich als Vergleichswebseite dienten.

Es ist wahr, dass Banken in vielerlei Hinsicht digitale Entwicklungen zu spät in Angriff genommen haben und dadurch vor allem für Neukunden der jüngeren Generation an Attraktivität verloren haben, aber ein outsourcing der digitalen Infrastruktur führt in meinen Augen nur zu kurzfristigem Erfolg. Auch die Vorteile, dass die regulatorischen Anforderungen kostengünstiger erfüllt werden können, sollte nicht ohne die möglichen Konsequenzen der verloren Datenhoheit betrachtet werden. Vertragliche Zusicherungen, dass die cloudanbieter die Daten sensibel behandeln und keine eigene Verarbeitung stattfinden wird, klingt für mich sehr stark nach heißer Luft, betrachtet man die Anzahl der klagen gegenüber Amazon, die bspw. Drittanbieter Produkte auf ihrer Handelsplattform nachgebaut haben und sie nun durch scaling zu günstigeren Preisen vertreiben und den eigentlichen Hersteller vor große Probleme stellen.

Auf lange Sicht übersteigt die Gefahr, aus dem Geschäft gedrängt zu werden, die Chance, dass man dadurch seine Kunden besser analysieren kann, wenn IT Provider die gleichen Rückschlüsse ziehen können.

Christina Kraus

Hallo Herr Smith,

besten Dank für Ihren Beitrag zu unserem Gastartikel. Es ist absolut richtig, dass die Arbeit mit den Cloud-Anbietern das Risiko des Souveränitätsverlustes birgt. Dennoch sind neue Technologien eine Notwendigkeit, um Fortschritt zu erzielen – weshalb wir uns intensiv mit Möglichkeiten beschäftigen, die Infrastruktur der Provider nutzen und darauf aufbauen zu können, ohne auf digitale Souveränität verzichten zu müssen.

Wir sehen einen Ansatz darin, die Cloud-Infrastruktur als „Commodity“ zu behandeln und damit die Unabhängigkeit von einzelnen Providern zu wahren. So können Unternehmen, in diesem Fall die Banken, langfristig auch wieder zu einer eigenen Infrastruktur zurückzukehren. Wichtig ist aber gerade jetzt, nicht an Geschwindigkeit einzubüßen und wegweisende Innovationen auf den Weg zu bringen, um am Markt erfolgreich zu sein. Die Cloud ermöglicht das benötigte Tempo, auch kurzfristig.

Entscheidend bei der Umsetzung ist, dass Organisationen auch Voraussetzungen schaffen, die es ermöglichen, verschiedene Infrastrukturanbieter einzusetzen und von organisatorischen Prozessen zu entkoppeln, um Unabhängigkeit zu gewährleisten.

Beste Grüße

Christina Kraus