Der Preis der Vergangenheit

Alle Personen mit Entscheidungsbefugnis stehen in der Banksteuerung vor einer großen Herausforderung: In der Vergangenheit wurden häufig architekturell unsaubere Lösungen zur schnellen Compliance-Erfüllung oder Umsetzung neuer Anforderungen abgesegnet. In der Folge sind „Spaghetti-Architekturen“ entstanden, welche sich als zahlreiche dezentrale Punkt-zu-Punkt-Verbindungen zwischen den Systemen zu erkennen geben. Sollen nun neue Produkte ihren Weg in die Bilanzen, das Risikocontrolling oder das Meldewesen finden, regulatorische Anforderungen umgesetzt oder Digitalisierungsvorhaben angegangen werden, sind nicht selten Anpassungen an sämtlichen Schnittstellen und Systemen notwendig. Dies führt zu immer höheren Umsetzungs- und Testaufwänden und macht somit Änderungen komplex, langwierig und teuer.

Kann diese gewaltige Herausforderung in naher Zukunft bewältigt werden? Gibt es eine Antwort auf „Spaghetti-Architekturen“, die zu einer langen Time-to-Market und komplexen, fehleranfälligen Prozessen in der Banksteuerung führen? Ja, es gibt sie, und sie kann mit der Vision der autonomen Banksteuerung sehr gut veranschaulicht werden.

Autonome Banksteuerung – eine unerreichbare Vision?

Auch wenn das autonome Fahren aktuell noch eine Zukunftsvision ist, lässt sich die Entwicklung dorthin klar erkennen und ist aus gesellschaftlicher, ökonomischer und ökologischer Sicht nicht mehr aufzuhalten. Sich autonom fortbewegende Fahrzeuge, welche sich selbstständig und sicher im Straßenverkehr bewegen, werden das Bild der Zukunft prägen. Wird dieses Bild beibehalten und auf die Banksteuerung adaptiert, so könnte das Bild des CFOs/CROs analog zum autonomen Fahren folgendermaßen aussehen:

Der CFO/CRO definiert weiterhin die wesentlichen Gesamtbanksteuerungsziele, wie Risikoappetit und ‑strategie. Alle zugrunde liegenden fachlichen Prozesse laufen jedoch vollautomatisiert und digital im Hintergrund. Reduziert der CRO beispielsweise den Risikoappetit oder das System erkennt – auf Basis strukturierter und unstrukturierter Daten – z. B. Bonitäts- oder Liquiditätsverschlechterungen, welche nicht mehr zu den definierten Zielen passen, erfolgt z. B. ein vollautomatisierter Verkauf der entsprechenden Kreditpositionen und eine Ausbuchung aus den Systemen oder ein adäquates Hedging. Analog zum autonomen Fahren überwachen dabei die CFO-/CRO-Resorts nur noch die steuerungsrelevanten Kennzahlen, z. B. in Form eines Dashboards, und passen Ziele im Bedarfsfall an.

Auch wenn diese Vision sicherlich nicht kurzfristig Realität werden wird und sogar unerreichbar scheint, ist der Trend zu einem höheren Automatisierungsgrad sowie der Digitalisierung sämtlicher Banksteuerungsprozesse zu erkennen und würde in letzter Konsequenz in einer autonomen Banksteuerung münden. Wenn nun der Weg zum autonomen Fahren als Analogie herangezogen wird, zeigt sich auch, wie ein solcher Entwicklungspfad aussehen kann. In mehreren Stufen werden die zugrunde liegenden IT-Architekturen, Prozesse und Strukturen schrittweise weiterentwickelt und modernisiert. Abbildung 1 stellt dabei die verschiedenen Reifegradstufen und deren zentrale Eigenschaften dar.

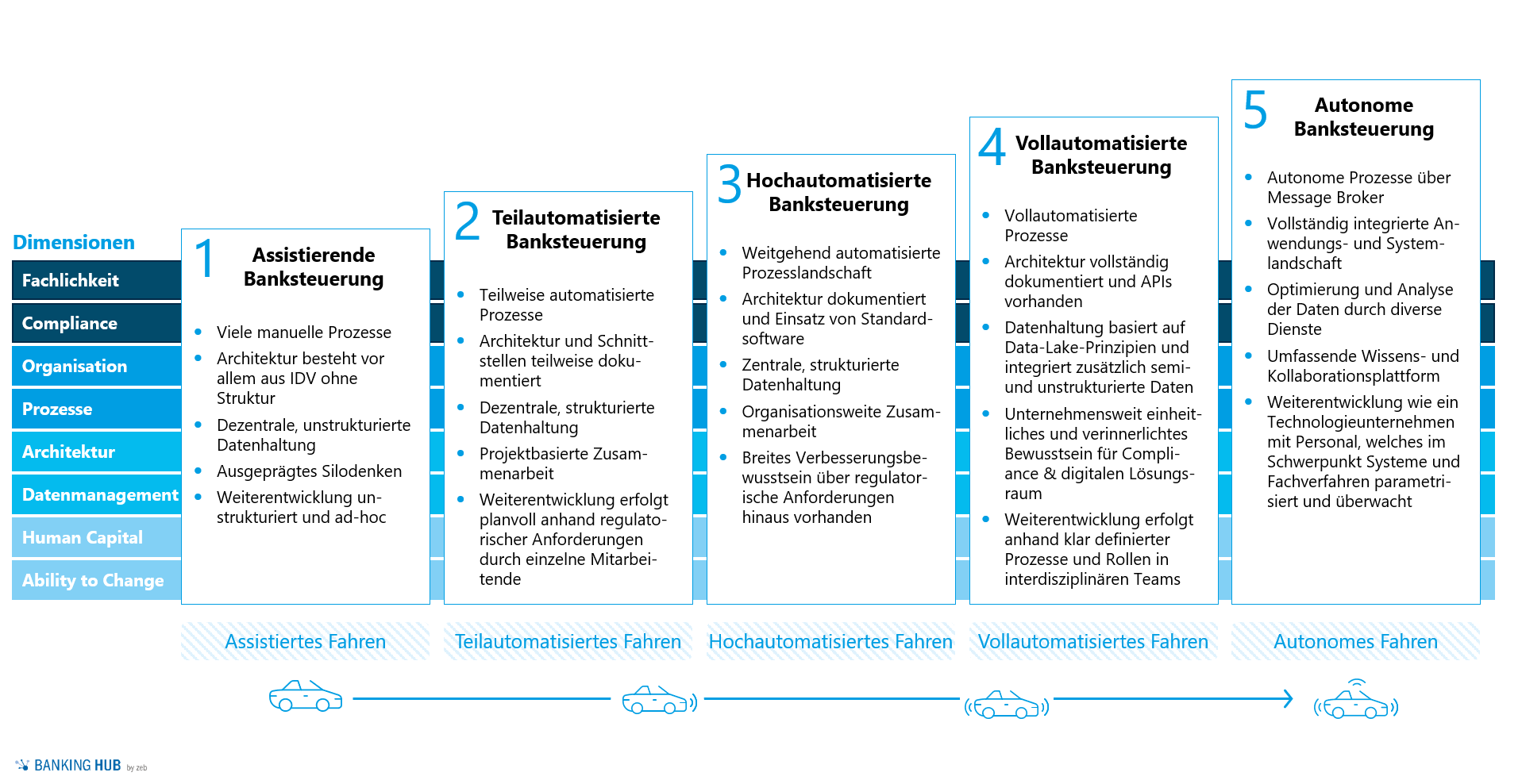

Abbildung 1: zeb-Reifegradmodell – Next Level Bankmanagement

Abbildung 1: zeb-Reifegradmodell – Next Level BankmanagementDie meisten Institute befinden sich aktuell in der zweiten Reifegradstufe, d. h., sie arbeiten mit einer teilautomatisierten Banksteuerung. Sogenannte Greenfield- oder Challenger-Banken hingegen, welche in den letzten Jahren ohne Legacy-Systeme auf Basis moderner IT-Architekturen ihre Prozesse aufbauen konnten, sind deutlich näher an einer vollautomatisierten Banksteuerung.

Zukunftsfähigkeit ist keine reine Technologiefragestellung

Die Reifegradbetrachtung nur über technologische Aspekte zu führen, ist jedoch nicht ausreichend und wird der komplexen Fragestellung nach einer zukunftsfähigen Banksteuerung nicht gerecht. Zwar bilden moderne IT-Architekturen und Schnittstellen die Grundlage, müssen aber gesamthaft im Kontext ihrer Wirkungszusammenhänge betrachtet werden. Abbildung 1 zeigt in wesentlichen Eckpunkten, welche zusätzlichen Dimensionen für die Beurteilung einer zukunftsfähigen Banksteuerung betrachtet werden müssen.

Von zentraler Bedeutung ist hierbei zunächst die Erfüllung sämtlicher Anforderungen aus fachlicher und Compliance-Sicht. Anhand der Dimensionen Organisation, Prozesse, Architektur und Datenmanagement lässt sich analysieren, wie diese Anforderungen umgesetzt werden. Einen wesentlichen Einfluss auf den Faktor Zukunftsfähigkeit haben auch die Dimensionen Human Capital und Ability to Change. Die technologische Weiterentwicklung ist rasant und erfordert eine kontinuierliche Auseinandersetzung mit neuen Technologien und deren Bewertung. Daher ist es auch erforderlich, dass die Mitarbeitenden entsprechend befähigt werden, mit der technologischen Entwicklung Schritt zu halten und diese sicher einschätzen sowie anwenden zu können.

Darüber hinaus muss auch eine Kultur des Wandels etabliert werden, welche Veränderungen offen gegenübersteht, diese aber auch reflektiert und konstruktiv diskutiert. Dieser Aspekt ist insofern wichtig, da veränderte Anforderungen z. B. aufgrund neuer fachlicher Anforderungen oder Compliance-Vorschriften einen kontinuierlichen Veränderungsdruck auf die Banksteuerung ausüben. Neben dem kulturellen Aspekt ist dabei entscheidend, dass die Change-Prozesse und -Methoden ebenfalls zum Reifegrad der übrigen Dimensionen passen. Denn eine moderne IT-Architektur mit schlanken und agilen Entwicklungsprozessen und Organisationen liefert keine schnelle Time-to-Market, wenn langwierige Change- und Freigabeprozesse die Lieferfähigkeit ausbremsen. Die gleiche Argumentation gilt natürlich auch in umgekehrter Weise.

Den richtigen Transformationspfad in der Banksteuerung finden

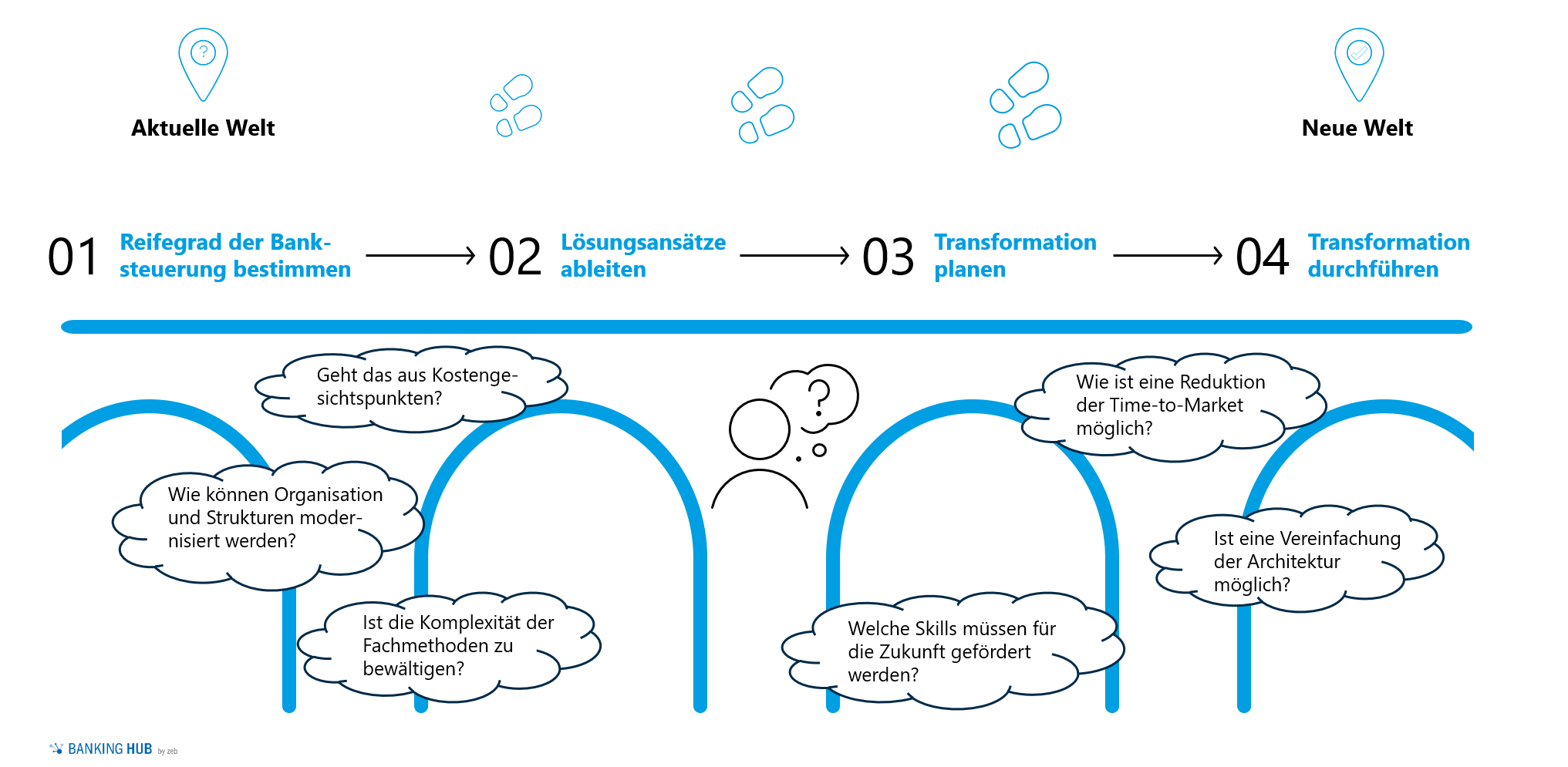

Um das eigene Institut aus Banksteuerungssicht zukunftsfähig aufzustellen, bietet sich ein vierstufiges Vorgehen an, welches in Abbildung 2 dargestellt ist. Zunächst erfolgt dabei eine Positionsbestimmung anhand des Status quo. Hierbei wird mittels einer strukturierten Erhebung anhand der oben genannten Dimensionen der aktuelle Reifegrad der Banksteuerung bestimmt.

Abbildung 2: Transformationspfad auf Grundlage des Reifegradmodells

Abbildung 2: Transformationspfad auf Grundlage des ReifegradmodellsIn einem zweiten Schritt werden Lösungsansätze abgleitet, welche die Transformation hin zu einem höheren Reifegrad beschreiben. Um Lösungen dabei sinnvoll ableiten zu können, ist es erforderlich, dass diese sich an der Geschäftsstrategie und dem Geschäftsmodell des Instituts orientieren. Darüber hinaus sollten auch individuelle Ausrichtungen und Schwerpunkte berücksichtigt werden. Dies ist insbesondere dann wichtig, wenn einzelne Dimensionen sich im Reifegrad deutlich unterscheiden. Das Ergebnis der zweiten Phase bilden individuelle Handlungsempfehlungen und Lösungsansätze je Dimension, die dem bankindividuellen Ambitionsniveau entsprechen.

Die identifizierten Lösungsansätze sind dann in der dritten Phase zu priorisieren und zu planen. Hierbei ist es entscheidend, Wirkungszusammenhänge der Dimensionen zu berücksichtigen, sodass Fortschritte in einer Dimension nicht durch andere Vorhaben konterkariert werden. Im Rahmen des Planungsprozesses werden dabei geeignete Programme oder Projekte geplant und schrittweise initiiert, in welchen dann die eigentliche Transformation erfolgt (Phase 4). In den Phasen 3 und 4 hilft ein Reifegradmodell, den Fortschritt regelmäßig zu analysieren und zu bewerten, um ggf. Adjustierungen in der Programm- oder Projektplanung vorzunehmen.

Der Transformationspfad hin zu einer autonomen Banksteuerung ist nicht kurzfristig zu bewältigen. Banken sind – wie jedes andere Unternehmen auch – budgetären, organisatorischen sowie ressourcenbedingten Rahmenbedingungen unterworfen. In der Regel erfolgt die Erreichung des Ziels auch nicht als Big Bang, sondern wird parallel zum laufenden Geschäftsbetrieb realisiert. Die Notwendigkeit, sich zielgerichtet mit der Modernisierung der Banksteuerung zu beschäftigen, muss aber dennoch zeitnah erfolgen, da die Zukunftsfähigkeit eines Instituts sehr eng an die seiner Banksteuerung geknüpft ist. Umso mehr gilt es hier, vorausschauend zu agieren und eine langfristige Vision für das eigene Institut zu entwickeln, welche durchaus die einer autonomen Banksteuerung sein kann. So können leistungs- und zukunftsfähige Architekturen entstehen, die Wettbewerber auf Abstand halten und die Erreichung der eigenen Kostenziele ermöglichen.