Digitalisierung als zentraler Treiber für die Veränderung von Marketing- und Vertriebsprozessen in Banken

Durch die fortschreitende Digitalisierung aller Lebensbereiche verändern sich auch Verhalten und Erwartungen von Bankkunden – digitale Kanäle und damit auch digitales Marketing werden immer wichtiger, Bankprodukte sollen sich nahtlos in den – immer häufiger digitalen – Alltag einfügen. Eine Studie der GfK im Auftrag von Google und der Postbank[1] zeigt, dass knapp 90 % aller Bankkunden auf der Suche nach ihrem Wunschprodukt zunächst online recherchieren.

Auf der anderen Seite werden die klassischen Kanäle aber nicht vollständig verdrängt. 61 % aller Abschlüsse von Bankprodukten, denen eine Onlinerecherche vorausgeht, werden immer noch in den klassischen Kanälen, wie bspw. der Filiale, generiert. Vielmehr wird also eine effiziente und bruchfreie Verbindung beider Welten – der digitalen und klassischen Kanäle – entscheidend sein, um den Kunden auch zukünftig eine bedarfsgerechte Beratung bieten zu können.

Omnikanalstrategie als zentraler Strategiepfeiler

Die aktiven Bestrebungen der Finanzindustrie in Richtung einer Omnikanalstrategie tragen dieser Entwicklung Rechnung. Die Möglichkeit, dass Kunden ihre „Reise“ auf dem präferierten Kanal bestreiten können – bei Bedarf davon abweichen und zu einem späteren Zeitpunkt wieder zurückzukehren –, ist dabei das Zielbild, zu dem sich Finanzinstitute hinbewegen und hinbewegen müssen.

Die flexible Nutzung von Kontaktpunkten entlang digitaler und klassischer Schnittstellen führt zu einem rasanten Wachstum an wertvollen Informationen über das Kundenverhalten und die Kundenbedürfnisse. Banken müssen diese Informationen systematisch verwenden, um Kundenbedarfe frühzeitig zu erkennen und diese kundenindividuell zu adressieren. Das Potenzial der Omnikanalstrategie wird von einem Großteil der Banken aktuell allerdings nur unzureichend genutzt.

Andere Branchen, als prominentestes Beispiel sei auf die Retailbranche verwiesen, machen es vor – konsequente Kundeninformation und Abschlussfähigkeit auf allen Kanälen führen zu einer höheren Marktpenetration und rücken die Produkte durch einfache Erreichbarkeit näher an den Kundenalltag heran.

Konsequente Verzahnung des klassischen und digitalen Marketing- und Vertriebsprozesses als Basis für eine erfolgreiche Omnikanalstrategie

Die konsequente Umsetzung von digitalem Marketing und Vertrieb ist notwendig, um Omnikanalmodelle zu monetarisieren. Wertvolle Kundenkontakte, die Interesse an bestimmten Bankprodukten und -dienstleistungen online signalisieren (sogenannte „Leads“), müssen systematisch in potenzielle Kunden konvertiert werden, unabhängig von der Wahl des Abschlusskanals (klassisch oder online).

Exklusive Studien im Downloadportal HUB+

Private-Banking-Studie Österreich – 2018 (zeb)

Die zeb.Private-Banking-Studie Österreich ist die erste ihrer Art, die ein umfassendes Verständnis für die Spezifika des österreichischen Private-Banking-Markts vermittelt.

Private Banking Studie Deutschland – 2018 (zeb)

Dass sich Privatbanken in Deutschland weiterentwickeln müssen, daran besteht kein Zweifel. Die Ergebnismargen bewegen sich trotz günstigem Marktumfeld weiterhin auf einem sehr niedrigen Niveau.Nur ein Viertel der Institute arbeitet nach Ergebnissen einer aktuellen zeb-Studie mit einer zielgerichteten Onlinemarketingstrategie. Die meisten Banken beschränken sich auf ihre eigene Firmenwebsite, ohne diese Leads systematisch zu bearbeiten. Externe Quellen – darunter soziale Medien wie Facebook – kommen für Marketingmaßnahmen kaum zum Einsatz. Ein personalisiertes Marketing findet nur bei 5 % der befragten Banken statt.

Bei der Umsetzung ist daher neben der Verzahnung von klassischen und digitalen Kanälen auch ein Ausbau der bestehenden Kontaktpunkte entlang der Kundenreise notwendig.

Herausforderungen für den Marketing- und Vertriebsprozess in Banken

Das geänderte Kanal- und Mediennutzungsverhalten der Kunden führt zu diversen Herausforderungen für den Marketing- und Vertriebsprozess in Banken. Institutseigene („proprietäre“) und institutsfremde („non-proprietäre“) Medien bilden den neuen „Eingang“ zum „Funnel“, bei dem die Grenzen zwischen Marketing und Vertrieb verschmelzen. Banken müssen, der zunehmenden Datenvielfalt und der Kundentypenheterogenität zum Trotz, systematisch eine Präsenz in der digitalen Welt aufbauen und nachhaltige sowie wiederkehrende Kontaktpunkte mit den potenziellen Kunden schaffen.

Abbildung 1: Überblick über die Herausforderungen für Banken entlang des Marketing- und Vertriebsprozesses

Abbildung 1: Überblick über die Herausforderungen für Banken entlang des Marketing- und VertriebsprozessesIst damit 1) der Einstieg in den Funnel geglückt, so soll 2) zielgerichtet informiert werden, und es sollen 3) auf die Bedürfnisse zugeschnittene Lösungen angeboten sowie 4) Beratungen im geeignetsten Vertriebskanal durchgeführt werden. Der 5) Verkauf der Produkte und Dienstleistungen muss Probleme lösen und Wünsche erfüllen, nur dann können Banken in Kombination mit 6) wertschaffenden Zusatzprodukten und -dienstleistungen die Kundenzufriedenheit, -loyalität und die Weiterempfehlungsquote nachhaltig sichern.

Zielgerichtetes digitales Marketing und Vertrieb müssen die Aufgabe übernehmen, den Kunden auf allen Kanälen seiner Kundenreise – von der Information bis zum Abschluss – durch die Angebotswelt des Finanzinstituts zu führen. Die richtige Information zum richtigen Zeitpunkt über den richtigen Vertriebskanal – das ist der Schlüssel für Wachstum und Erfolg im Omnikanalmodell.

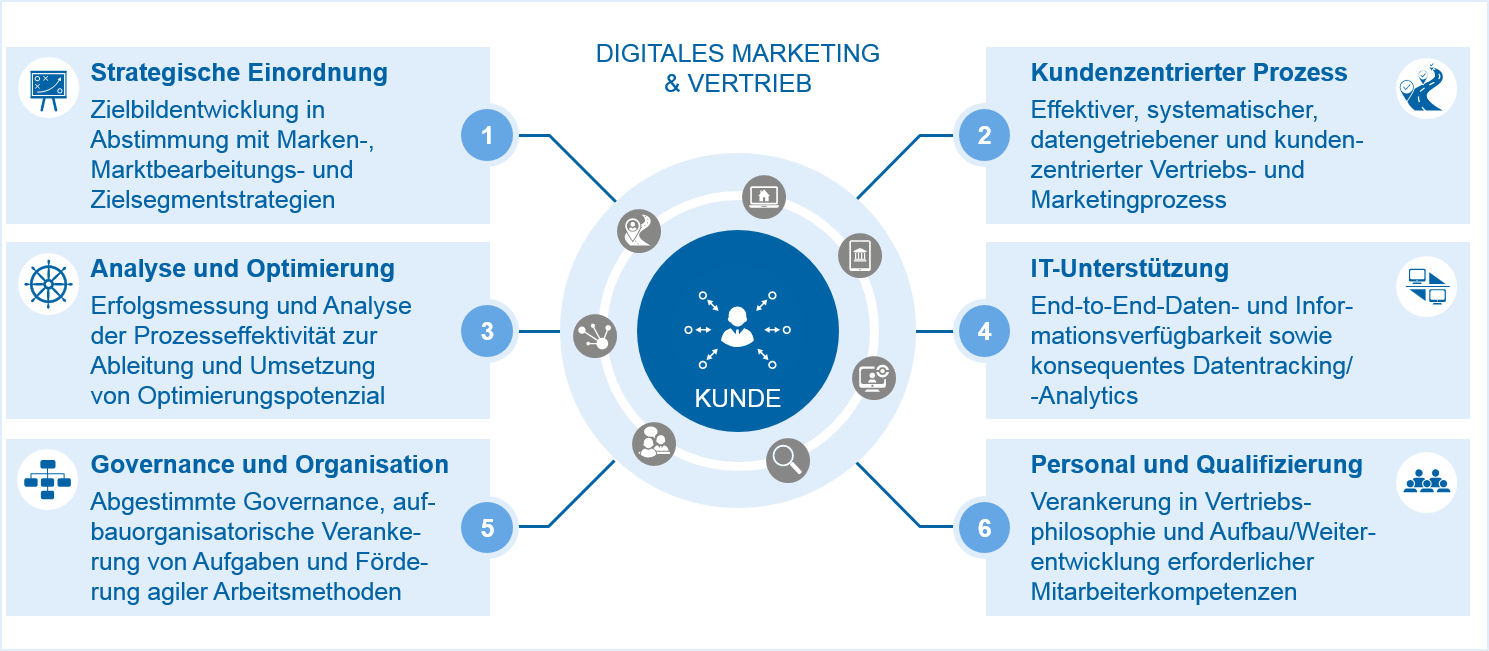

Stellhebel eines modernen, digitalen Marketing- und Vertriebsmanagements

Um erfolgreich digitales Marketing und Vertrieb sicherzustellen, müssen sechs Elemente konsequent im Institut ausgestaltet werden:

- Im Rahmen einer strategischen Einordnung erfolgt die Zielbildentwicklung für digitales Marketing und Vertrieb im Einklang mit den Marken-, Marktbearbeitungs- und Zielsegmentstrategien

- Ein kundenzentrierter und ganzheitlich verzahnter Prozess ist Grundvoraussetzung für eine erfolgreiche Umsetzung

- Analyse und Optimierung entlang eines definierten Prozesses sichern die kontinuierliche Ableitung und Umsetzung von Verbesserungspotenzialen

- End-to-End-Datenverfügbarkeit und systematisches Datentracking über entsprechende Trackingtools stehen im Fokus der IT-Unterstützung für digitales Marketing und Vertrieb

- Governance und Organisation unterstützen durch zielgerichtete Verankerung von Aufgaben, übergreifenden Zusammenarbeitsformaten und Förderung agiler Arbeitsmethoden

- Digitale „Vertriebsphilosophie“ sowie erforderliche Kompetenzen werden im Rahmen von Personal und Qualifizierung nachhaltig aufgebaut und verstetigt

Abbildung 2: Elemente für digitales Marketing und Vertrieb

Abbildung 2: Elemente für digitales Marketing und VertriebKontinuierliche Analyse und ein systematischer Optimierungsprozess sichern die erfolgreiche Umsetzung

Für die erfolgreiche Umsetzung von digitalem Marketing und Vertrieb ist es entscheidend die gesammelten Daten entlang der Kundenreise systematisch auszuwerten, Verbesserungspotenziale zu erkennen und eine kontinuierliche Optimierung zu initiieren. So lassen sich durch die Analyse der Kundenströme auf der Webseite beispielsweise Verbesserungspotenziale in Struktur, Layout und Inhalt identifizieren und Konversionsraten schon durch kleine Anpassungen signifikant steigern. Die Analyse und Steuerung in den Banken sollte hierbei über ein übersichtliches und standardisiertes „Analyse-Dashboard“ erfolgen, in dem alle verfügbaren Informationen in einfachen und aussagekräftigen Auswertungen konsolidiert werden.

Fazit zu digitales Marketing und Vertrieb im Banking

Der konsequente Aufbau von digitalem Marketing und Vertrieb und die Umsetzung eines systematischen Analyse- und Optimierungsprozesses führen zu einer massiven Aktivierung digitaler Kontakte. Durch die systematische Verzahnung der klassischen und digitalen Kanäle werden Kontaktchancen besser genutzt, vertriebliche Erfolge deutlich gesteigert, und die Monetarisierung von Omnikanalmodellen wird nachhaltig unterstützt – die Aufholjagd der Banken ist lanciert, aber es bleibt noch viel zu tun.

[1] GfK-Studie, im Auftrag von Google und der Postbank (2017): Customer Journey Banking