Stand der KI-Diskussion in Deutschland

Zur Beantwortung dieser Fragen haben wir Suchprogramme auf die Suche geschickt und 1.099 Fachartikel aus den letzten beiden Jahren gesammelt und klassifiziert – von Artikeln in der Wirtschaftspresse über Studien von Wirtschaftsverbänden bis zu Diskussionspapieren und Empfehlungen staatlicher Stellen. Diese Artikel wurden nicht von Menschen, sondern von KI „gelesen“: Eine semantische Textanalyse ermittelte die relative Bedeutung verschiedener Begriffe, wie oft sie zusammen vorkommen und wie sie zusammenhängen. Dadurch entstanden sogenannte Themenlandkarten. Diese Themenlandkarten enthielten die wesentlichen Faktoren, die das KI-Tool über die Artikel hinweg ermittelt hatte. Wir fragten uns nun: Welche förderlichen bzw. hemmenden Einflüsse sehen Experten? Dazu haben wir die Faktoren aufgeteilt in allgemeine Konzepte (wie z. B. „Entwicklung neuer Algorithmen“) und Auswirkungen auf Kunden (z. B. „Kundenautonomie“) sowie auf Firmen (z. B. „Systemische und strategische Risiken“). Rund 50 Expertinnen und Experten innerhalb und außerhalb von zeb wurden gebeten, für 32 Faktoren und 12 Auswirkungen zu bestimmen, ob die Faktoren einen hemmenden oder förderlichen Einfluss ausüben. Das waren die Fragen: Hemmt die aktuelle Haltung der Kunden zur KI die Kundenautonomie oder fördert sie diese? Die Ergebnisse aller Expertenurteile wurden in einer Einflussmatrix zusammengestellt.

Doch die Zahl der gegenseitig hemmenden und sich verstärkenden Einflüsse ist hoch: 32 Faktoren und 12 Auswirkungen (12 x 32 = 384) sowie 32 Faktoren untereinander (32 x 32 = 1.024), mehr als 1.400 Zusammenhänge also. Kein Mensch kann diese Menge an Wechselwirkungen überblicken, KI aber kann es. Aus den Experteneinschätzungen haben wir ein Prognosemodell in Form einer Neurosimulation entwickelt, das die sich entwickelnden Einflüsse unterschiedlicher Faktoren aufzeigt, je nachdem, wie viele förderliche und hemmende Einflüsse auf sie wirken.

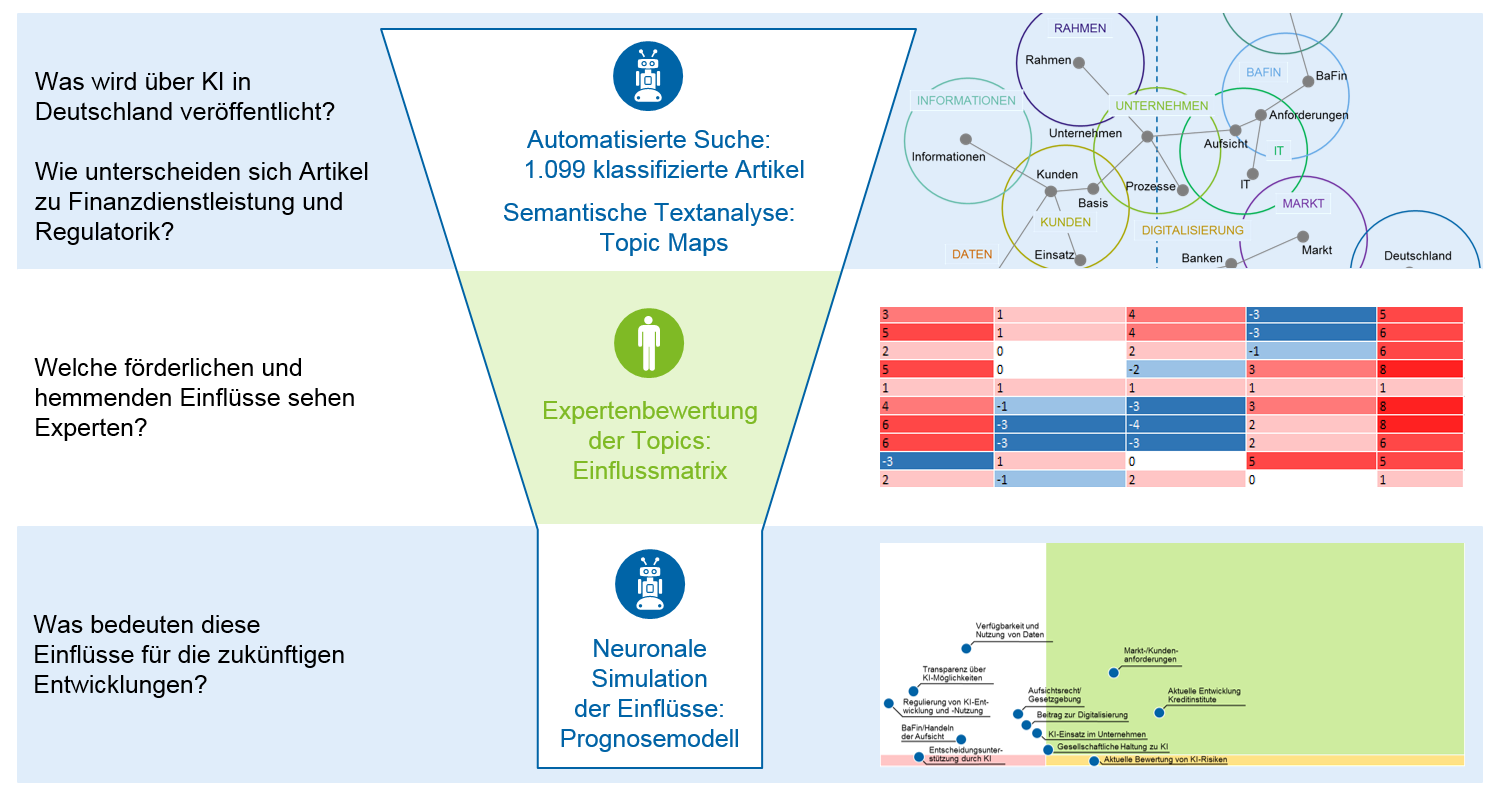

Das Vorgehen unserer KI-Studie ist in der folgenden Abbildung zusammenfassen dargestellt:

Abbildung 1: Studienaufbau

Abbildung 1: StudienaufbauKI liest Artikel über KI

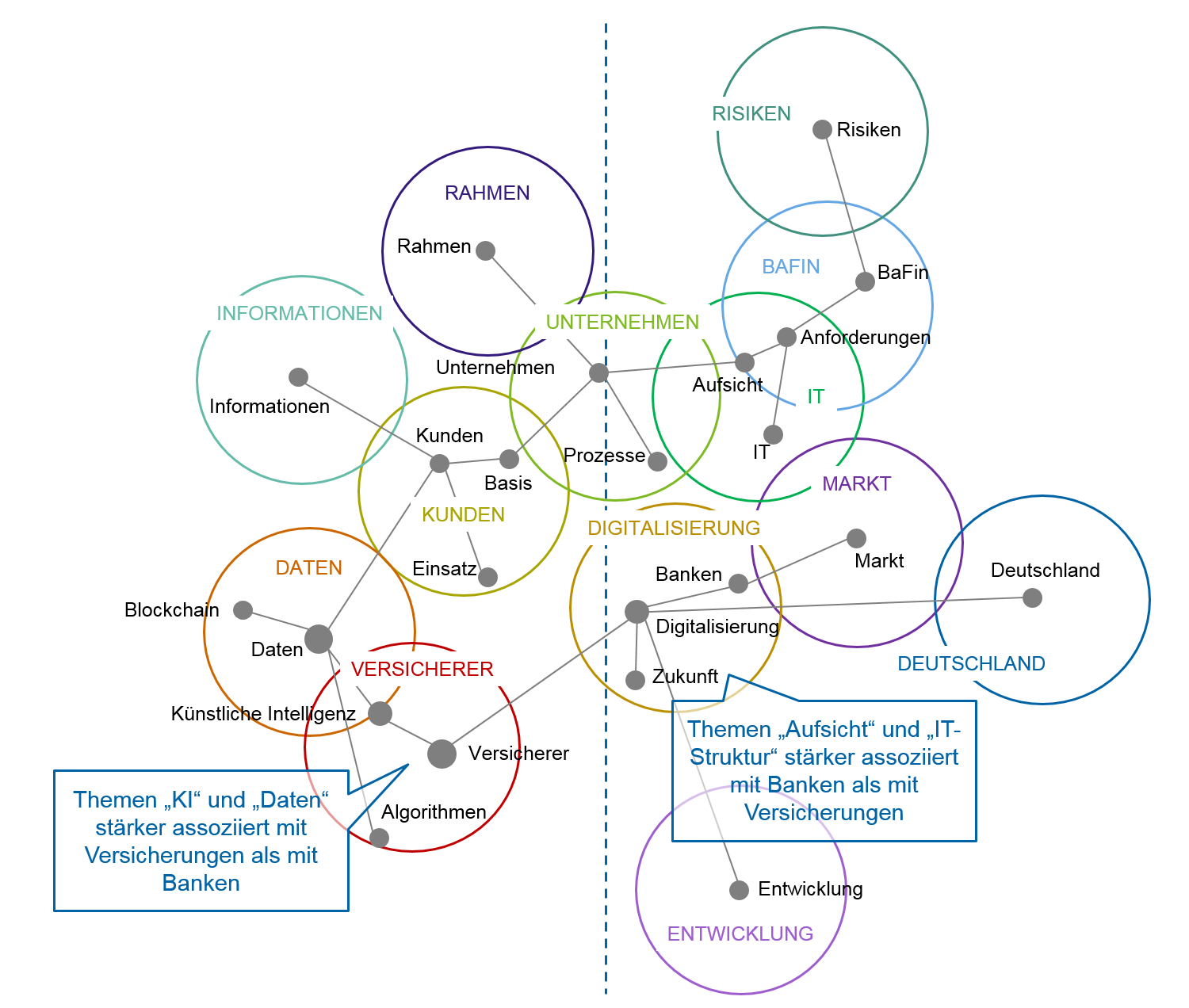

Die rund 1.100 Fachartikel zum Thema KI wurden durch eine semantische Textanalyse untersucht. Dabei werden nur die wichtigsten Begriffe ermittelt und deren Zusammenhang dargestellt: Begriffe, die oft zusammen auftauchen, werden eng beieinanderliegend dargestellt. Begriffe, die selten gemeinsam vorkommen, liegen weiter auseinander. Zudem werden Begriffscluster ermittelt, also Begriffe, die häufiger zusammen vorkommen und sich von anderen Themenclustern abgrenzen lassen. In den so errechneten Begriffslandkarten – den Themenlandkarten – werden Begriffe durch einen Punkt markiert, Beziehungen zwischen ihnen durch Linien und Themencluster durch einen Kreis visualisiert. Ein besonderes Augenmerk bei unserer Analyse lag auf dem Zusammenhang zwischen KI und dem Finanzdienstleistungssektor. Diesen zeigt die Themenlandkarte:

Abbildung 2: Themenlandkarte

Abbildung 2: ThemenlandkarteDie generelle Beobachtung zeigt: Es gibt viele „Themeninseln“, die aber nahezu unverbunden sind, und wenig enge Themenverzahnung. KI selbst ist in den Artikeln nur eines unter vielen Digitalisierungsthemen. Die Diskussion fokussiert sich auf den Status quo: Weder Risiken noch Entwicklungen sind zentraler Gegenstand. Die Diskussionsthemen zu Versicherungen und Banken sind klar getrennt: Technologische KI-Themen wie Blockchain und Datennutzung sind stärker mit Versicherern als mit Kreditinstituten verknüpft. Bei diesen stehen dagegen Fragen des Markts und der Aufsicht im Vordergrund.

Interessant ist der Vergleich mit der Analyse für Veröffentlichungen mit dem Fokus Aufsicht und Regulatorik. Hier sind die Themen stärker untereinander vernetzt. Insbesondere wird eine differenzierte Diskussion von KI hinsichtlich Rahmensetzung und Auswirkung auf die Arbeitswelt sichtbar. Risiken sind ein bedeutendes Thema und werden aus Sicht der Anforderungen an Unternehmen betrachtet. Zugang, Transparenz und Art der Auswertung von Daten stehen im engen Zusammenhang zu Kunden und wie diese die Datennutzung sehen.

Im Finanzsektor finden sich bisher keine dominierenden Konzepte für die Nutzung von KI. Die Regulatorik diskutiert das Thema mit hoher Themenvernetzung und differenzierter Sicht, vor allem im Hinblick auf Auswirkungen auf die Arbeitswelt und einen ordnungspolitischen Rahmen. Die Gesamtanalyse (ohne Abbildung) zeigt, dass die KI-Debatte in Deutschland geprägt ist durch Fragen des Datenzugangs und der Transparenz sowie damit verbundenen Risiken der KI-Nutzung.

Experten bewerten Einfluss von KI

Rund 50 Expertinnen und Experten innerhalb und außerhalb von zeb wurden dazu befragt, welche Zusammenhänge sie zwischen den 32 wichtigsten Begriffen aus der semantischen Textanalyse sehen und welche Auswirkungen auf Kunden und Unternehmen. Das Ergebnis ist in Form einer Heat Map in der folgenden Abbildung zu sehen: Hemmende Einflüsse sind blau hervorgehoben, verstärkende Einflüsse sind rot, und je einmütiger die Expertenurteile sind, umso intensiver ist die Farbe.

Abbildung 3: Heat Map

Abbildung 3: Heat MapVier Aspekte fallen besonders auf: zwei „Hotspots“ als sich verstärkende Einflüsse und zwei „Coldspots“ als hemmende Einflüsse. Die Hotspots sind die erhöhte Datennutzung und Normierung von Kundenverhalten sowie steigende Automatisierung und Produktivität durch KI. Coldspots sind sinkende Kosten und operative Risiken sowie weniger Reputations- und Systemrisiken.

KI simuliert Expertenbewertungen

Diese Experteneinschätzungen beruhen darauf, dass ein Faktor nach dem anderen bewertet wird, ohne zu beachten, wie die Faktoren miteinander verbunden sind. Ein solches Beziehungsgeflecht kann nicht mehr direkt von menschlichen Experten bewertet werden. Wir haben daher die Experteneinschätzungen in ein eigenständig lernendes, künstliches neuronales Netzwerk überführt, das alle Einflüsse als Randbedingungen simuliert. Auf dieser Basis können Prognosen zukünftiger Entwicklungen berechnet werden: Wirken viele hemmende Einflüsse auf einen Faktor, führt dies dazu, dass dieser sich nicht weiterentwickelt und an Bedeutung verliert. Verstärkende Einflüsse führen zu Weiterentwicklung und wachsender Bedeutung.

Schaut man sich die Einflussmatrix dieser Neurosimulation zum Thema „Marktchance & Produktnutzung“ an, so ist im Moment die Verfügbarkeit von Daten der wichtigste Entwicklungstreiber. In Zukunft wird jedoch vor allem die Weiterentwicklung der bislang eingesetzten KI-Methoden an Einfluss gewinnen.

Auf Kundenseite ist ein großer Einfluss von Regulierung und deren konkreter Umsetzung auf Erhalt und Entwicklung der Kundenautonomie zu sehen. Mehr Transparenz über die Potenziale der KI und die Methoden zu deren besseren Verständlichkeit sind entscheidend für einen breiten Einsatz von KI in der Finanzdienstleistung.

Exklusive Studien im Downloadportal HUB+

Private-Banking-Studie Österreich – 2018 (zeb)

Die zeb.Private-Banking-Studie Österreich ist die erste ihrer Art, die ein umfassendes Verständnis für die Spezifika des österreichischen Private-Banking-Markts vermittelt.

Private Banking Studie Deutschland – 2018 (zeb)

Dass sich Privatbanken in Deutschland weiterentwickeln müssen, daran besteht kein Zweifel. Die Ergebnismargen bewegen sich trotz günstigem Marktumfeld weiterhin auf einem sehr niedrigen Niveau.Fazit: KI-Entwicklungschancen jetzt nutzen und probieren, was geht

Der wichtigste Entwicklungstreiber für KI sind nutzbare Daten. Im Moment reichen die verfügbaren Daten oftmals nicht aus, um die bekannten KI-Methoden zu trainieren. Gewachsene IT-Infrastrukturen führen bei vielen Finanzdienstleistern zu „Daten-Fleckenteppichen“, die eine gesamtheitliche Betrachtung auf den Datenschatz erschweren. Selbst wenn eine integrierte Datensicht existiert, ist diese oft technisch getrieben und unterstützt Geschäftsprozesse und -entscheidungen nicht optimal. In Zukunft, das zeigt die Prognosesimulation, reichen Verständlichkeit und Transparenz der KI-Methoden nicht mehr aus, um aus den verfügbaren Daten zu lernen. Können KI-Methoden heute noch ein Wettbewerbsvorteil sein, werden sie auf lange Sicht eine Selbstverständlichkeit. Die Finanzaufsicht und öffentliche Verwaltung kann Klarheit über die Einsatzbedingungen schaffen und selbst zum Vorbild für den KI-Einsatz werden, um Unsicherheit im Markt zu reduzieren und Akzeptanz in Wirtschaft und Gesellschaft zu steigern. Es geht vor allem darum, jetzt nicht nur kurzsichtig Technik und Infrastruktur zu fördern, sondern Geschäftsideen und deren Umsetzung. Denn: Klarheit über Datennutzung und Verständlichkeit von KI-Ergebnissen bestimmen den weiteren Ausbreitungserfolg und Marktzugang.

Das Beste kommt zum Schluss: Jeder Finanzdienstleister kann sofort damit beginnen, wie ein Beispiel eines von zeb vorbereiteten und geleiteten Workshops bei einem Versicherungsunternehmen zeigt: In nur einem Tag haben Mitarbeiter mit KI Kundendaten analysiert und Risikomodelle in der Schadensregulierung um 20 % verbessert. Risikomodelle sind regulatorisch vorgeschrieben (insbes. Solvency II), um Unternehmen zu schützen und angemessene Tarife sicherzustellen. Drei Teams arbeiteten bei zeb einen Tag lang an besseren Risikomodellen für die Schadensregulierung mithilfe von „Big Data“ – eine Kombination aus vorhandenen Kundendaten und Ergänzungen aus zeb-Benchmarkdatenbanken. Das Gewinnerteam verbesserte die Qualität der Schadensvorhersage um 20 %. Das bedeutet mehr Sicherheit für das Unternehmen und bessere, wettbewerbsfähigere Tarife für die Kunden. Auf diese Weise wird der Einsatz von KI zum Vorteil für den Kunden, die Unternehmen und die Mitarbeiter: Denn erst sind die Daten entscheidend, dann die Methoden – und immer die Menschen.