Bankinstitute zu RPA

In Anbetracht der Relevanz und Aktualität hat zeb-Führungskräfte verschiedenster Bankinstitute zu RPA und ihren Erfahrungen im Umgang mit dieser Technologie befragt und die Erkenntnisse hieraus in der aktuellen RPA-Studie 2019 „Robotic Process Automation in der Finanzdienstleistungsbranche – Potenziale, Herausforderungen und Erfolgsfaktoren“ präsentiert.

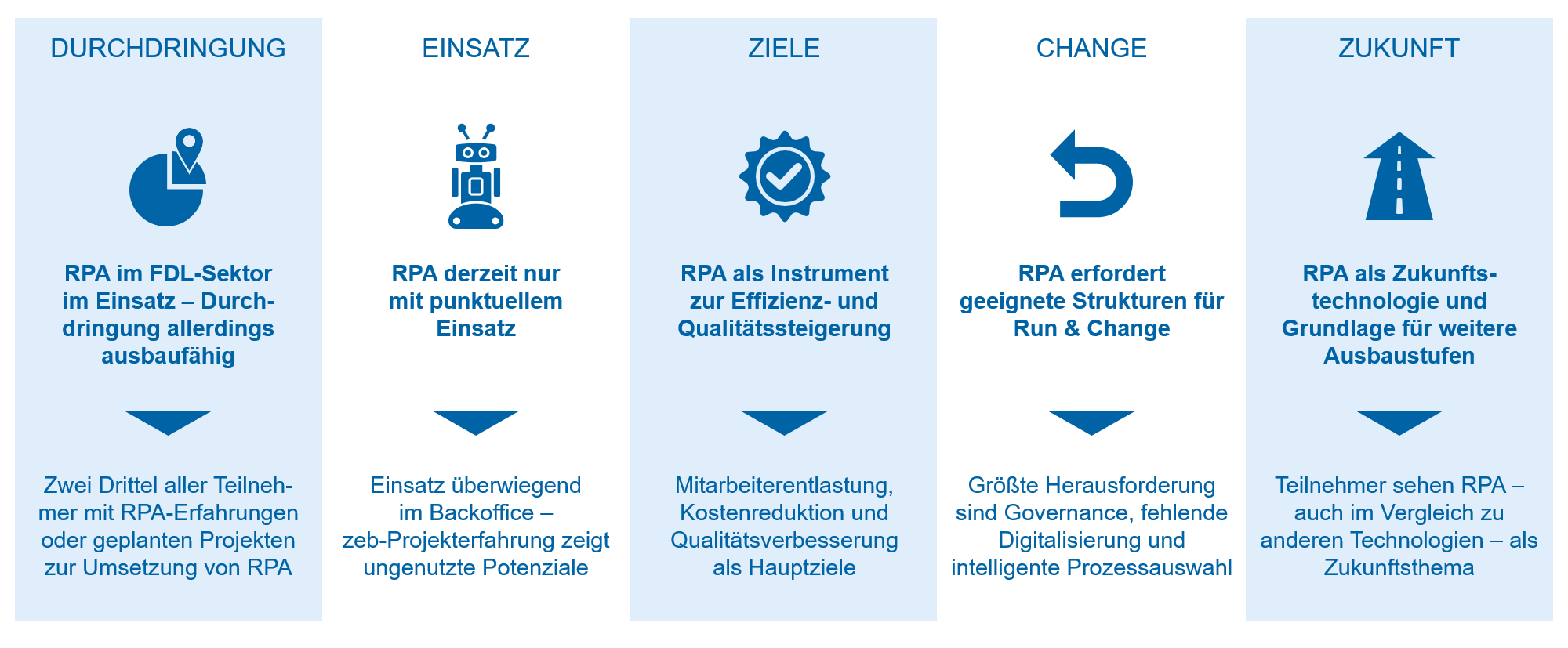

Abbildung 1: RPA-Studie 2019 – Kernergebnisse

Abbildung 1: RPA-Studie 2019 – KernergebnisseWesentliche Ergebnisse aus der Studie sind:

- RPA hat sich als effizienzsteigernde Automatisierungslösung im Finanzdienstleistungssektor etabliert – Durchdringung allerdings noch ausbaufähig

- Der Einsatz entsprechender Lösungen findet vor allem im Backoffice statt – Potenziale in anderen Bereichen der Wertschöpfungskette bleiben bislang ungenutzt

- Mit dem Einsatz von RPA werden vorwiegend Effizienz- und Qualitätsziele verbunden – Abweichungen von Ambition und tatsächlicher Zielerreichung deuten auf Umsetzungsschwierigkeit hin

- Der Aufsatz einer geeigneten Governance sowie die kulturelle Mitnahme der Mitarbeiter stellen die größten Herausforderungen bei der Implementierung von RPA-Lösungen dar

- RPA wird als Zukunftstechnologie und Grundlage für weitere Ausbaustufen angesehen – konsequente Verknüpfung mit weiteren Technologien (z. B. OCR, künstliche Intelligenz, Natural Language Processing) ermöglicht Realisierung zusätzlicher Potenziale

Durchdringung von RPA noch ausbaufähig – Anwendung vor allem im Backoffice

Insgesamt sind RPA-Lösungen in der Finanzdienstleistungsbranche erfolgreich angekommen. 64 % der befragten Teilnehmer konnten bereits entsprechende Prozessautomatisierungen umsetzen bzw. haben diesbezügliche Projekte aufgesetzt.

Das bedeutet aber auch, dass mehr als ein Drittel (36 %) der befragten Institute bisher auf keine praktischen Erfahrungen mit RPA verweisen kann. Dies ist umso erstaunlicher, da es unter allen Befragten als klare Zukunftstechnologie im Prozessmanagement – auch im Vergleich zu weiteren Technologien wie Machine Learning – angesehen wird.

Als Gründe für die bisherige Nichtberücksichtigung von RPA werden vor allem das Fehlen notwendiger Ressourcen (d. h. Mitarbeiter und Zeit) und mangelnde Digitalisierung der Prozesse genannt.

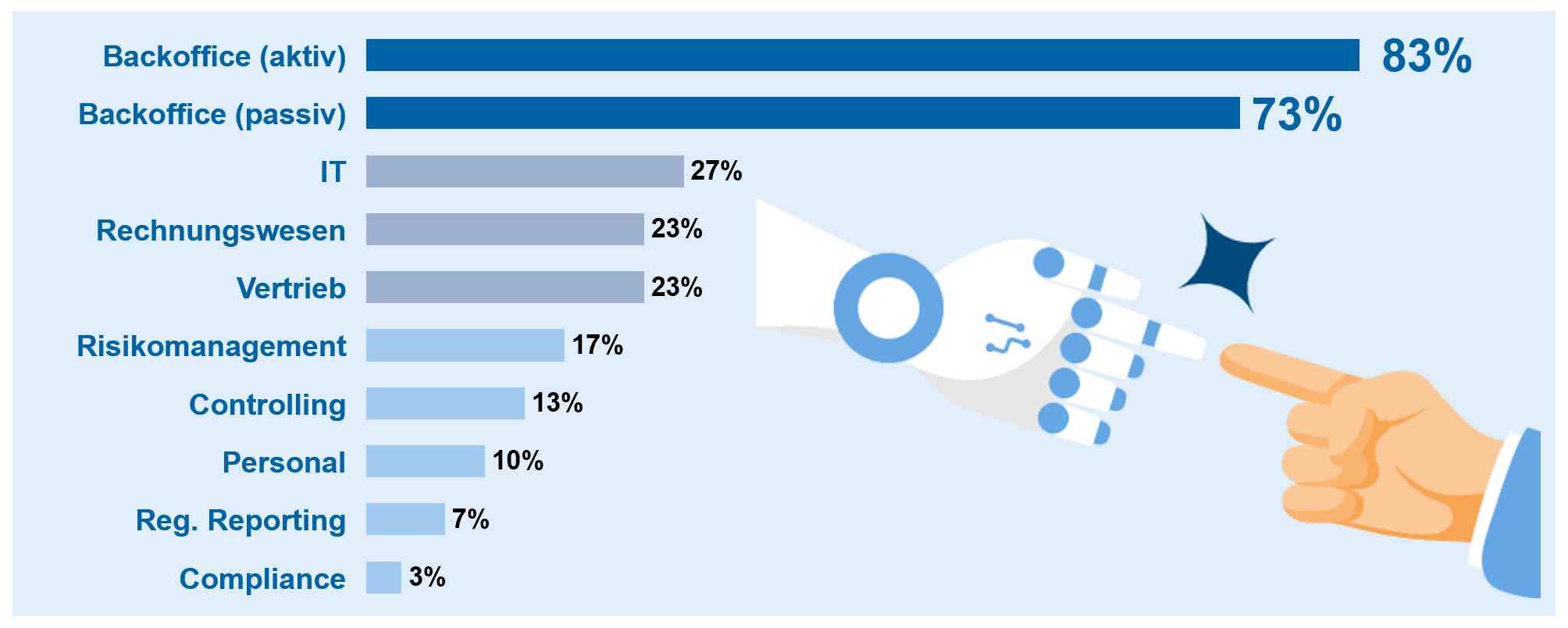

Der Einsatz von RPA-Lösungen erfolgt aktuell hauptsächlich im Backoffice (siehe Abbildung 1). 83 % der befragten Institute, die RPA bereits umsetzen bzw. dies konkret planen, setzen es in Aktivprozessen im Backoffice ein, z. B. bei der E2E-Kreditbearbeitung oder bei Änderungen von Dispositionskrediten.

73 % der Teilnehmer setzen RPA in Passivprozessen im Backoffice ein, etwa bei der Anlage und Änderung von Kundenstammdaten, der Kontoeröffnung und -auflösung oder der Anlage und Änderung von Freistellungsaufträgen. Einsatzmöglichkeiten in weiteren Unternehmensbereichen wurden bislang nicht erschlossen.

Dabei zeigt die zeb-Projekterfahrung, dass der Einsatz in Bereichen wie Reporting, Personaladministration und Compliance erhebliche Potenziale bietet. Beispielhaft seien hier die (Teil-)Automatisierung von COREP-Prozessen, Prozesse im Rahmen von KYC-Prüfungen oder die Anlage neuer Mitarbeiter in der Personalabteilung genannt.

Abbildung 2: Einsatzmöglichkeiten von RPA (Mehrfachnennung möglich)

Abbildung 2: Einsatzmöglichkeiten von RPA (Mehrfachnennung möglich)Effizienz- und Qualitätsaspekte als Hauptziele – Aufsatz geeigneter Governance und kultureller Change sind größte Herausforderungen

Die verfolgten Ziele hinter dem Einsatz von RPA fokussieren sich vorwiegend auf Effizienz- und Qualitätsaspekte (siehe Abbildung 2): Mitarbeiterentlastung, Kostenreduktion, Steigerung der Bearbeitungsgeschwindigkeit sowie die Qualitätsverbesserung werden von den befragten Instituten als Hauptziele der RPA-Nutzung genannt.

Eine tiefer gehende Betrachtung hinsichtlich der tatsächlichen Zielerreichung von RPA-Lösungen zeigt jedoch, dass signifikante Unterschiede zwischen den Instituten bestehen. So ist rund die Hälfte der Teilnehmer mit der erreichten Mitarbeiterentlastung zufrieden bzw. sehr zufrieden. Ein Fünftel bleibt aber hinter der gesetzten Ambition zurück.

Dies lässt den Schluss zu, dass ambitionierte Ziele durch den Einsatz von RPA erreichbar sind, Schwierigkeiten in der operativen Umsetzung aber für einige Institute einen Stolperstein darstellen. Ungenauigkeiten bei der Berechnung der spezifischen Business-Cases je Anwendungsfall und ein damit verbundenes verzerrtes Ambitionsniveau oder eine eingeschränkte Messbarkeit der Zielerreichung müssen ebenso als Ursache in Betracht gezogen werden. Vor diesem Hintergrund ist auf Basis der zeb-Projekterfahrung im frühen Umsetzungsstadium auf drei erfolgskritische Faktoren hinzuweisen

- Erste Erfahrung durch Piloten mit überschaubarer Komplexität sammeln und unter Berücksichtigung von „Lessons Learned“ als Blueprint für die spätere Skalierung verwenden

- Interdisziplinäre Teams aus Fachmitarbeitern, Prozessmanagement und IT zur Integration des vorhandenen Know-hows nutzen

- Zielsetzung der RPA-Implementierung konkret definieren und Messbarkeit der Zielerreichung frühzeitig sicherstellen

Im Hinblick auf mögliche Herausforderungen im Rahmen der Implementierung gaben 40 % der befragten Institute an, dass die Etablierung von Rahmenbedingungen und der Aufsatz einer geeigneten Governance sowie die kulturelle Mitnahme der Mitarbeiter die größten Herausforderungen darstellen.

Vor diesem Hintergrund wird die Relevanz eines dedizierten RPA-Operating-Model als weiterer Erfolgsfaktor deutlich: Insbesondere bei zunehmenden Einsatz von Robotern scheint zur Ausschöpfung aller vorhandenen Potenziale ein zentrales RPA-Operating-Model zur Orchestrierung aller relevanten Dimensionen erfolgskritisch zu sein – insbesondere von Implementierungs-Policies, aufbauorganisatorischen Governance-Fragestellungen, Run- und Changeprozessen sowie der RPA-Steuerung.

Abbildung 3: Verfolgte Ziele mit RPA und Zielerreichung

Abbildung 3: Verfolgte Ziele mit RPA und ZielerreichungErfolgreiche RPA-Implementierung als Grundlage und Katalysator für weitere Zukunftstechnologien

Im Hinblick auf den technologischen Reifegrad wird RPA als eine Art Brückentechnologie bzw. als ein Startschuss für weitere Technologien zur Steigerung der Prozesseffizienz wahrgenommen. Durch die Verknüpfung mit anderen Technologien (z. B. Fließtextgenerierung, Objekterkennung in Bildern/Fotos) ergeben sich neue Handlungsspielräume in bislang nicht RPA-fähigen Anwendungsfeldern (z. B. durch Vorstrukturierung der Inputdaten mithilfe von semantischer Texterfassung oder fortgeschrittene (Hand-)Schrifterkennung und anschließende Automatisierung durch RPA).

Ein standardisiertes Implementierungsvorgehen und reibungsloser Betrieb sind dabei – in Anbetracht zunehmender Komplexität durch die steigende Anzahl und den wachsenden Umfang von robotisierten Prozessen – sicherzustellen. Auf diese Weise kann RPA als Katalysator und Grundlage für eine rasche und effiziente Erschließung weiterer Technologien dienen (z. B. durch den Aufsatz eines Center of Competence für RPA/Smart Automation).

Abbildung 4: RPA als Katalysator für weitere Zukunftstechnologien

Abbildung 4: RPA als Katalysator für weitere ZukunftstechnologienErste Erfolge und Anwendungsfälle im Finanzsektor aufgezeigt – zusätzliche Potenziale konsequent anzugehen

Grundsätzlich liefert die Technologie bereits einen wesentlichen Beitrag zur Steigerung von Prozesseffizienz und -qualität im Markt. Gerade die nachweisbaren Erfolge einer Vielzahl von Instituten machen dabei eines deutlich: Entscheider werden sich in den nächsten Jahren noch aktiv mit RPA auseinandersetzen müssen, um die für ihr Institut vorhandenen Potenziale voll auszuschöpfen und auch im Hinblick auf weitere Zukunftstechnologien nicht den Startschuss zu verpassen.

Vor dem Hintergrund dieser Studienergebnisse lassen sich folgende Handlungsempfehlungen ableiten:

- Schrittweise vorgehen – Erfahrungen über Piloten mit wenig komplexen Anwendungsfällen sammeln

- Leverage des gewonnenen Know-hows durch Anwendung auf komplexere Fälle und Erschließung neuer Anwendungsbereiche

- Weitere Ausweitung des Einsatzspektrums durch Implementierung technologischer Ausbaustufen

- Effizienten Change und stabilen Run durch dezidierte RPA Governance sicherstellen

- Verbindliche Ziele setzen und Zielerreichung nachhalten durch Aufsatz eines Nutzeninkassos

Weitere exklusive Studien finden Sie im Downloadportal HUB+

Private-Banking-Studie Österreich – 2018 (zeb)

Die zeb.Private-Banking-Studie Österreich ist die erste ihrer Art, die ein umfassendes Verständnis für die Spezifika des österreichischen Private-Banking-Markts vermittelt.

Private Banking Studie Deutschland – 2018 (zeb)

Dass sich Privatbanken in Deutschland weiterentwickeln müssen, daran besteht kein Zweifel. Die Ergebnismargen bewegen sich trotz günstigem Marktumfeld weiterhin auf einem sehr niedrigen Niveau.Weiterführende Informationen rund um das Themenfeld Robotics finden Sie hier.