Treiber des Prozessmanagements

Vor nicht allzu langer Zeit machte man sich in mittelständischen deutschen Banken wie genossenschaftlichen Regionalbanken und Sparkassen nur wenige oder keine Gedanken über die systematische Ausgestaltung und Optimierung von Arbeitsabläufen. Im Vordergrund standen eher die Konditionengestaltung der Produkte sowie die Flexibilität und Individualität in der Bedürfnisbefriedigung der Kunden. Doch in einer zunehmend dynamisierten Welt, in der man online ein Paket bestellt und es nur wenige Stunden später vor der Tür stehen hat oder in der Informationen über das Internet ad hoc und weltweit verfügbar sind, möchte der Kunde vor allem eins: schnell und fehlerfrei sein Depot, Konto oder seinen Kredit abschließen. Insbesondere im Privatkundenbereich setzen FinTechs und progressive Banken bereits seit einigen Jahren Maßstäbe, wenn es um Schnelligkeit und Standardisierung geht. Wer Kunden nicht an den Wettbewerb verlieren will, muss Schritt halten.

Viele Häuser, auf die wir treffen, haben jedoch weniger den Kundenbedarf im Auge, sondern vielmehr fallende Erträge durch immer weiter absinkende Margen im Niedrigzinsumfeld. Aus der betriebswirtschaftlichen Notwendigkeit heraus werden Überlegungen angestellt, wie weiterhin Gewinne erwirtschaftet werden können. Eine Antwort: Kosten senken! Dabei sind Standardisierung, Automatisierung und eine generelle Optimierung von Prozessen effektive Stellhebel, um die Arbeitszeit zur Erstellung der Leistung zu verkürzen und somit einen Hauptkostenblock der Finanzdienstleister zu senken: die Personalaufwände. Gerade bei Vorgängen mit hoher Stückzahl und geringer Komplexität können schnell Verbesserungen erzielt werden. Durch die ertragsorientierte Verwendung frei gewordener Mitarbeiterkapazitäten lassen sich zusätzliche Ertragspotenziale heben.

Was die wenigsten mit dem Thema Prozessmanagement assoziieren, obwohl es ein nicht weniger wichtiger Treiber ist, hat seinen Ursprung in Bonn und Frankfurt am Main. Die Anforderungen der BaFin an Transparenz und Qualität der Organisation und Arbeitsabläufe sowie der IT-Verfahren wächst kontinuierlich. Ein strukturiertes und aktiv durchgeführtes Prozessmanagement zahlt in vielfacher Weise darauf ein: Anhand von Prozesslandkarten und technischen (Prüf-)Dokumentationen können externe Prüfer schnell und einfach ihre Anforderungen abgleichen. Gleichzeitig hat die interne Revision ein ideales Gerüst zur zeitlichen, kapazitiven und inhaltlichen Planung und Durchführung der Prüfung aller Geschäftsfelder. Das Beauftragtenwesen/Compliance tut sich ebenfalls leichter, bestehende und neue rechtliche Anforderungen an entsprechender Stelle zu platzieren und deren Einhaltung sicherzustellen. Die Handlungsfähigkeit und Reaktionsgeschwindigkeit bei regulatorischen Veränderungen erhöht sich signifikant, und operationelle Risiken lassen sich durch einheitliche und qualitätsgesicherte Prozesse deutlich reduzieren.

Prozessmanagement – Status quo

In vielen Häusern mangelt es noch an der stringenten und handlungsstarken Verankerung des Prozessmanagements. Während zeb selbst in kleinen Banken regelmäßig auf nominelle „Prozessmanager“ oder „Prozessabteilungen“ stößt, haben diese meist recht wenig mit der Idee eines vollumfänglichen und effektiven Prozessmanagements zu tun und beschränken sich eher auf die technische Administration und Dokumentation von Prozessen. Da sich die IT-Landschaft im Umfeld der Finanzdienstleister zunehmend prozessorientiert aufgestellt hat, wird dies fälschlicherweise als Kern des Themenkomplexes wahrgenommen. Andernorts hat man sich bereits auf einen dezentralen Ansatz zur Optimierung der Arbeitsabläufe verständigt, gelebt wird aber noch in alten Strukturen.

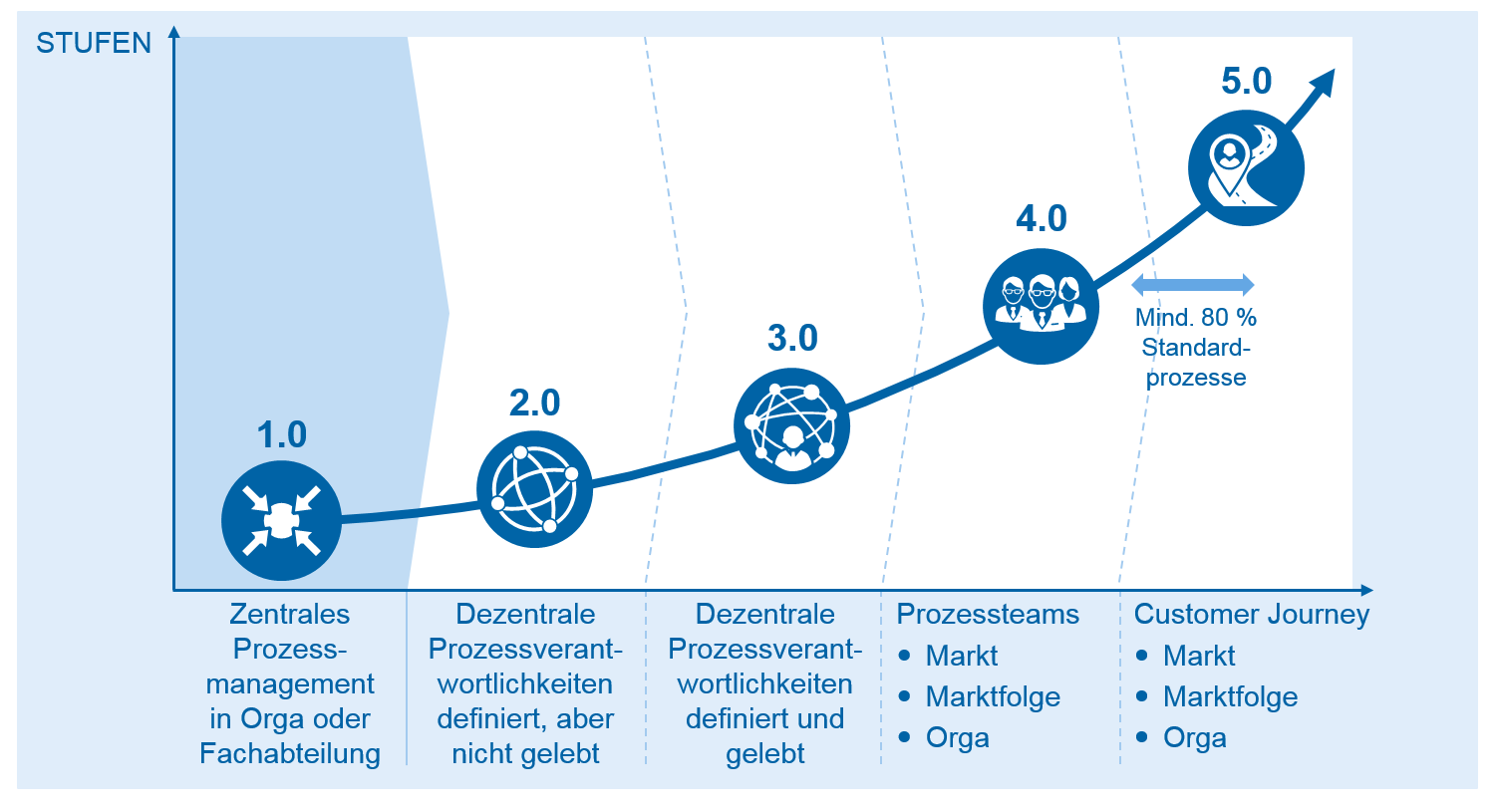

Abbildung 1: Prozessmanagement Standortbestimmung

Abbildung 1: Prozessmanagement StandortbestimmungDie Gründe dafür sind mannigfaltig. So erwachsen Prozessmanagerrollen historisch aus IT- und Organisationsabteilungen; Aufgaben werden mitgenommen, jedoch findet keine konzeptionelle Auseinandersetzung zur Implementierung im Gesamthaus statt. So sind Rollen, Verantwortlichkeiten und Arbeitsmodus nicht ausreichend geklärt. Aufgaben werden zwischen Fachbereichen, IT-, Organisations- und Prozessmanagementabteilung hin- und hergeschoben. Optimierungsideen von Mitarbeitern verlieren sich ebenso im Nirwana wie Änderungsbedarfe aufgrund neuer Regulatorik. Anstatt die Handlungsfähigkeit zu steigern, entstehen neue Nadelöhre. Wie aber diese Situation auflösen? Mehr Personal für den „Orga-Wasserkopf“ kann sich kaum ein Haus leisten. Gleichzeitig braucht es Know-how zu Markt und Marktfolge, um Prozesse kundenzentriert und End-to-End gestalten zu können. Dezentralisierung und interdisziplinäre Prozessteams liefern in Banken jeglicher Größenordnung eine adäquate Antwort.

Handlungsfelder im Prozessmanagement

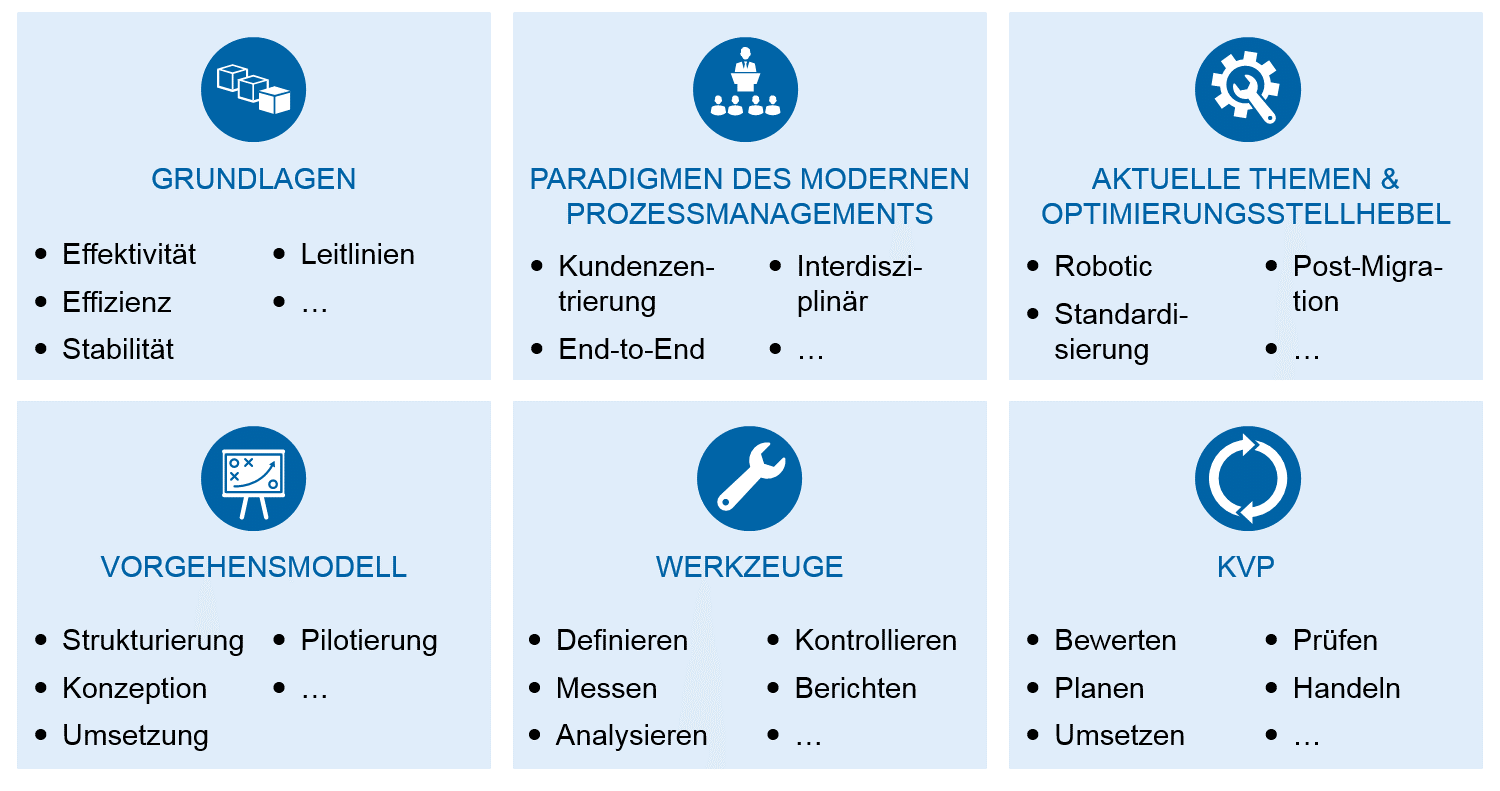

Um ein funktionierendes, schlagkräftiges Prozessmanagement aufzubauen, braucht es vom Vorstand über die verschiedenen Führungsebenen bis zum einzelnen Mitarbeiter ein gemeinsames Verständnis zu Grundbegriffen wie Effektivität, Effizienz und Stabilität sowie Leitlinien zur Klarstellung des damit verbundenen Aufgabenspektrums. Auf dieser Basis empfehlen wir dann, sich mit Paradigmen des modernen Prozessmanagements auseinanderzusetzen. Hierzu gehören das kundenzentrierte End-to-End-Denken sowie interdisziplinäres und agiles Arbeiten. Wir haben aus der Projekterfahrung in Dutzenden kleinen wie großen Instituten konkrete Handlungsempfehlungen erarbeitet, wie diese Begriffe entmystifiziert und in der Praxis umgesetzt werden können. Ein Schlüssel liegt im Aufbau bereichsübergreifender Prozessteams mit klaren Rollen und Verantwortlichkeiten sowie selbstgesteuertem Arbeitsmodus.

Abbildung 2: Handlungsfelder im Prozessmanagement

Abbildung 2: Handlungsfelder im ProzessmanagementWeiterhin lohnt ein Blick auf aktuelle Themen wie die Prozessautomatisierung mittels Robotics oder die Standardisierung und fallabschließende Bearbeitung im Mengengeschäft. Nicht selten können auf diese Weise mit einmaligem Mehraufwand hochskalierbare Kosteneinsparungen realisiert werden.

Da sich die Organisation jedoch durch etliche Einflüsse – intern wie extern – stetig im Wandel befindet, müssen die mit dem Prozessmanagement betrauten Mitarbeiter befähigt werden, einen kontinuierlichen Verbesserungsprozess aufzubauen. Hierzu empfehlen wir ein entsprechendes Vorgehensmodell sowie Werkzeuge, die auf jedes Haus individuell anzupassen sind. Dabei kommt dem Prozesscontrolling eine wichtige Rolle zu: Neben der Tatsache, dass es für das Produktivitätsmanagement eine unbestreitbare Grundlage beispielsweise zur Steuerung von Kapazitäten bildet, dient es dem Prozessmanagement als Indikator für potenzielle Optimierungsansätze. Gleichzeitig werden die Kennzahlen bei stringenter Ableitung aus der Strategie auch zum essenziellen Managementwerkzeug für Vorstand und erste Führungsebene.

Ausblick

Neben wachsenden Kundenerwartungen ist eine Entspannung der ökonomischen Notwendigkeiten zur Kostenreduzierung ebenso wenig abzusehen wie eine Abnahme der aufsichtsrechtlichen Anforderungen. Die Veränderungstreiber werden in Zukunft deutlich spürbarer werden. Die Veränderungsgeschwindigkeit nimmt zu, und nur wer schnell reagieren kann oder selbst vornweg geht, hat eine Chance, sich im Wettbewerb weiter zu behaupten.

In vielen Häusern steht das Thema Prozessmanagement noch am Anfang, in anderen bedarf es einer Neuausrichtung oder gar eines Neustarts, um den Herausforderungen der Zukunft gewachsen zu sein. Kaum ein mittelständisches Kreditinstitut kann heute von sich behaupten, das Thema „voll im Griff“ zu haben.

Diese Wahrnehmung gilt es zu prüfen. Daher wird zeb im Spätsommer dieses Jahres eine Umfrage unter allen mittelständischen deutschen Banken starten. Machen Sie mit und erhalten Sie kostenlos die Ergebnisse inklusive individuellen Benchmarkings.