Die Migration war erst der Anfang

Nach der Migration kommt aber auch schnell die Erkenntnis, dass man nun weiter optimieren muss und sich nach dieser anstrengenden Periode nicht ausruhen kann. Viele Themen wurden bewusst auf die Zeit „irgendwann“ nach der Migration gelegt, da in dem begrenzten und anspruchsvollen Migrationszeitraum nicht alles zu schaffen war.

Die Migration war so gesehen erst der Anfang. Jede Volks- und Raiffeisenbank schöpft bei der Migration den Nutzungsgrad von agree21 anders aus. Es hängt vor allem von den zeitlichen und personellen Ressourcen ab, welche Themen die Bank bereits vor der Migration angepackt hat. Manche Banken haben den Fokus auf die Bestandsmigration gelegt und sich gar nicht oder wenig mit Vorgängen in agree21 beschäftigt. Bei anderen Banken wurde eine bankindividuelle Menüstruktur (BIM) und für jeden Geschäftsprozess ein Vorgang eingeführt. Wir kennen jedoch keine Bank, die mit der Migration alle Ausbaustufen von agree21 umgesetzt hat. Nach der Migration ist weiterhin ein übergreifendes Projektmanagement notwendig, welches die vielen anstehenden Aufgaben und Themen priorisiert und überwacht. Häufig laufen die Aufgaben nach der Migration in einzelnen Fachteams der Bank auseinander, ohne dass jemand einen übergeordneten Blick auf die Aktivitäten hat. Dadurch werden Optimierungen im neuen Kernbanksystem oft nicht oder erst verspätet angegangen.

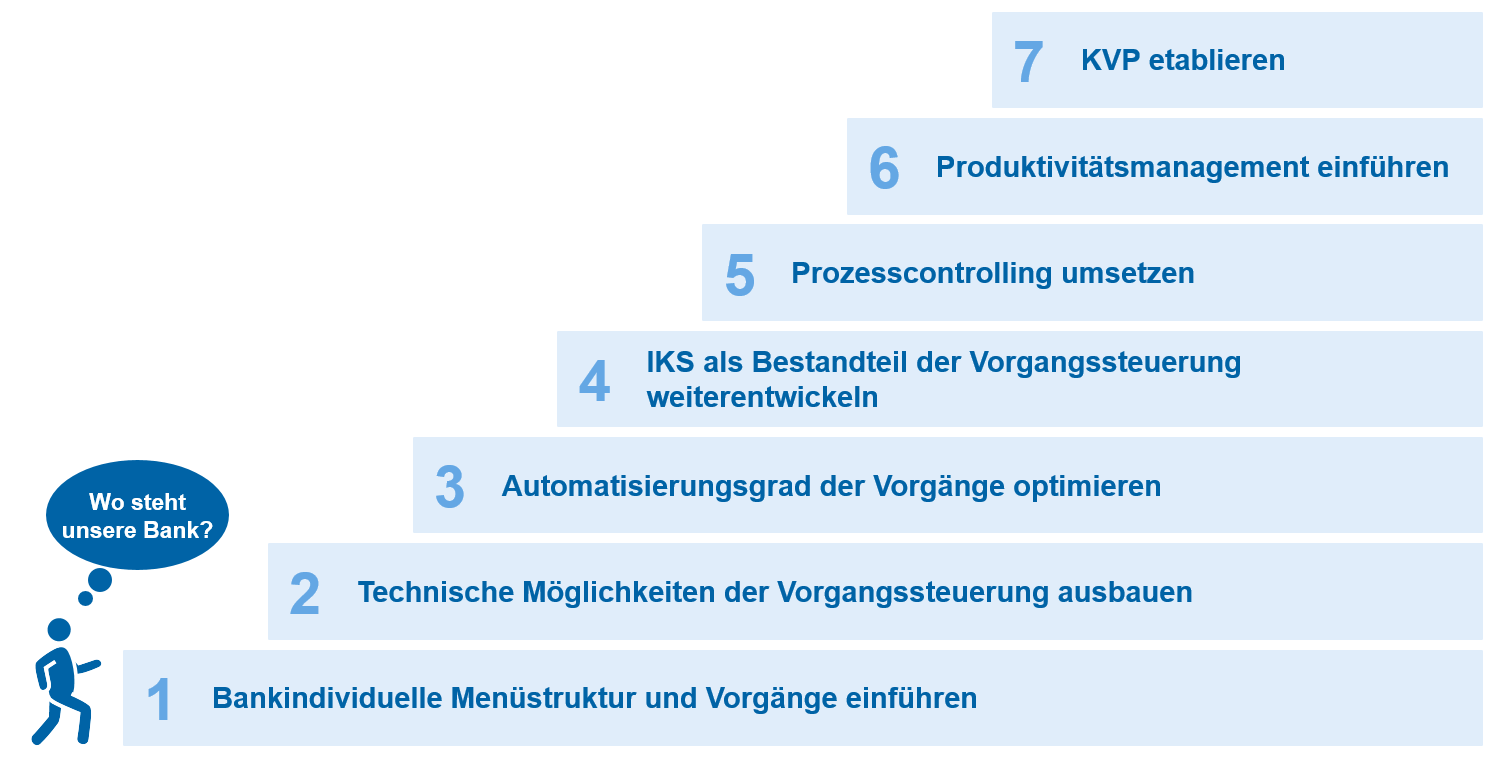

Da das größte Optimierungspotenzial nach der Migration in der Prozesswelt liegt, haben wir sieben Ausbaustufen des Nutzungsgrads von agree21 definiert. Wichtig ist, dass jede Bank sich ehrlich einordnet, auf welcher Stufe der Treppe sie nach der Migration steht und wo sie im strategischen Zielbild, auch unter Kostengesichtspunkten, hinwill. Wenn die Ausgangssituation feststeht und auch vollständig umgesetzt ist, können die weiteren Schritte folgen. Hier gilt wie beim Bergsteigen der Ansatz: in kleinen Schritten und sicher Stück für Stück bergauf bis zum Gipfel. Der Ausbau der Nutzungstiefe von agree21 ist ein weiteres Großprojekt, um das jedoch kaum eine Volks- und Raiffeisenbank in den nächsten Jahren herumkommt, wenn sie weiterhin effizient am Markt unterwegs sein möchte. Mit den richtigen Schritten und einem guten Projektmanagement kann aber jede Bank dem Prozesseffizienz-Gipfel näher kommen.

Abbildung 1: Sieben Ausbaustufen des Nutzungsgrads von agree21

Abbildung 1: Sieben Ausbaustufen des Nutzungsgrads von agree21Bankindividuelle Menüstruktur (BIM) und Vorgänge einführen

Erste Ausbaustufe ist die Einführung von BIM und Vorgängen. Durch die BIM werden die Mitarbeiter auf die wesentlichen Prozesse fokussiert – jeder sieht nur das, was er auch benötigt und sehen soll. Die Ordner in der BIM können individuell mit Unterordnern strukturiert werden. Jede Bank kann selbst entscheiden, wie viele Menüstrukturen sie für die verschiedenen Organisationseinheiten aufbaut. Viele Banken starten erst einmal mit einer BIM für den Markt und einer für die Marktfolge Aktiv. Wenn die Vorgänge nach einer Weile detaillierter ausgebaut sind, können weitere Menüstrukturen administriert werden. Unsere Empfehlung ist jedoch, maximal zehn verschiedene Menüstrukturen aufzubauen, um den Administrationsaufwand im Rahmen zu halten. Im Markt und in der Marktfolge Aktiv wird „BIM und Vorgänge only“ empfohlen, was bedeutet, dass Funktionen komplett abgeschaltet werden. Die BIM ist zusammen mit der Vorgangssteuerung die zukünftige Grundlage für ein funktionierendes Prozesscontrolling.

Die Einführung von Vorgängen sorgt für eine einheitliche und optimale Abwicklung von Abläufen in allen Bereichen der Bank – es gibt einen Prozess für alle. Der Mitarbeiter wird Schritt für Schritt durch den Vorgang geführt. Somit werden Fehlerquellen in den Abläufen minimiert. Technische oder gesetzliche Änderungen können schnell in die Vorgänge eingebaut und automatisch von jedem Mitarbeiter umgesetzt werden. Die Vorgänge enthalten alle relevanten Informationen, sodass bisher vorhandene Prozessbeschreibungen und zum Teil ganze Arbeitsanweisungen entfallen können. Fachliche Informationen können direkt an der richtigen Stelle über den ULI (Hinweisfeld „unten links“) bereitgestellt und verlinkt werden. Wenn eine Bank bisher noch keine Vorgänge genutzt hat, sollte sie von „einfach“ zu „schwer“ vorgehen und mit der Administration von Kundenvorgängen beginnen. Dann können weitere Prozesscluster wie Konto, Passiv, Karte, Onlinebanking, Wertpapier und Kredit folgen. Jede Bank sollte Modellierungskonventionen festlegen, an denen sich die Prozessadministratoren orientieren. So ist gewährleistet, dass alle Vorgänge einheitlich administriert werden. Dies ist auch eine Voraussetzung, damit Arbeitsanweisungen in der Vorgangsvorlage von der Prüfung anerkannt werden.

Technische Möglichkeiten der Vorgangssteuerung ausbauen

Eine mittelgroße Volks- und Raiffeisenbank hat ca. 450 Geschäftsprozesse. Wenn die Vorgangssteuerung ihre Vorteile voll entfalten soll, müssen alle Geschäftsprozesse, die im Kernbanksystem ablaufen, administriert und untereinander sauber verknüpft werden. Dazu sollten vor allem viele Bausteine und Vorgänge aufgebaut werden, die sich wiederverwenden lassen. Bausteine sollten daher immer aus relativ kleinen Einheiten bestehen – z. B. aus nur einem Schritt –, damit man sie in einem anderen Kontext mit dem gleichen ULI erneut gebrauchen kann. Umfangreiche Tickets können im neuen Layout als Assistent+ administriert und an eine zweite Stelle weitergeleitet werden. Auch interne Tickets können in agree21 umgesetzt und gleichzeitig dokumentiert werden, z. B. ein Änderungsvorgang für die Hausmeinung. Zur sauberen Verknüpfung der Vorgänge sind eine gute Struktur und der ganzheitliche Blick aus dem Prozessmanagement notwendig, um sich auf „Grasnarbenebene“ nicht zu verlieren.

Zum Ausbau der technischen Möglichkeiten zählt auch die korrekte Pflege der ULI-Hinweise. Schritte und Verzweigungen sind schnell hintereinander administriert, aber beim Schreiben der Hinweistexte steckt der Teufel im Detail, sodass dies viel Zeit in Anspruch nimmt. Wenn der Vorgang aber zukünftig die Prozessbeschreibung und die Arbeitsanweisung ersetzen soll, sind die ULI-Hinweise zwingend notwendig. Und nur wenn die Mitarbeiter wissen, welche Daten sie wie eingeben sollen, können die Datenqualität verbessert und Fehler minimiert werden.

Viele manuelle Prüfungen im Vorgang lassen sich durch systembasierte Verzweigungen ersetzen. Zur Erhöhung der Datenqualität sollten vor Produktanlagevorgängen Prüfbausteine administriert werden, z. B. Aktualität Kundenstammvertrag, Legitimation und Personendaten. Diese Prüfungen laufen alle automatisch ab, und der Mitarbeiter wird bei veralteten Daten automatisch in einen Aktualisierungsvorgang geführt. Bei der Produktanlage selbst sollten die Produkte so vorbelegt sein, dass der Mitarbeiter das Produkt mit wenigen Klicks anlegen und nicht auf ein anderes Produkt oder eine andere Kondition ausweichen kann. Im Kreditbereich kann ein Konditionsregelwerk administriert werden, sodass der Zinssatz sich aus diversen Zu- und Abschlägen automatisch errechnet. Alle erforderlichen Formulare sollten in den Vorgang eingebunden werden. Eine gute Formularadministration spart Zeit im Prozess ein, da Häkchen und Felder direkt vorbelegt sind.

Insgesamt kommen viele kleine Themen zusammen, um Schritt für Schritt die technischen Möglichkeiten auszubauen. Wenn eine Bank, die bisher keine Vorgänge nutzt, alle bestehenden Prozesse nicht nur als Vorgänge umsetzen möchte, sondern den hier beschriebenen Ausbau anstrebt und die Prozesse auch inhaltlich optimiert, rechnen wir mit einer Projektzeit von gut einem Jahr. Die Administration und Optimierung sollten nicht durch einen Prozessadministrator allein erfolgen, da häufig Informationen aus dem Markt oder der Marktfolge benötigt werden, wie die Prozesse in der Realität ablaufen. Den Aufbau eines systematischen Prozessmanagements zur Prozessoptimierung und was dafür an Voraussetzungen benötigt wird, haben wir bereits in einem früheren BankingHub-Artikel „Agiles Prozessmanagement – Prozesse neu gedacht“ beschrieben.

Automatisierungsgrad der Vorgänge optimieren

Wenn die technischen Möglichkeiten der Vorgangssteuerung ausgeschöpft sind, können weitere Module aus agree21 oder externe Anwendungen genutzt werden, um den Automatisierungsgrad der Prozesse zu erhöhen. Im Kreditbereich kann das Kreditentscheidungssystem (KES) genutzt werden, welches zahlreiche Parameter (z. B. Alter des Kunden, SCHUFA-Score, befristetes Arbeitsverhältnis) umfasst, um eine systemgestützte Kreditentscheidung in einer Ampellogik (grün, gelb, rot) herbeizuführen. Zurzeit funktioniert das KES nur für Privatkunden, soll aber mit dem nächsten Release auch für Firmenkunden eingeführt werden. Die Kriterien können bei verschiedenen Produkten wie Baufinanzierung oder Konsumentenkredit unterschiedlich gesteuert werden. Für eine Vorabprüfung und eine frühe Aussteuerung „roter“ Kunden im Kreditvorgang empfiehlt es sich, einige KES-Kriterien als Pre-KES-Bausteine anzulegen und bereits im Markt prüfen zu lassen.

Die Einführung des Eskalationsmanagements in agree21 wird häufig auch erst nach der Migration umgesetzt. Das Eskalationsmanagement stellt eine konsequente Aufgabenbearbeitung sicher und priorisiert die Aufgaben in der Aufgabenliste. Es kann sowohl für Vorgänge als auch für Aktivitäten, z. B. aus dem Geschäftsvorfallmanagement (GVM), genutzt werden. Bei Vorgängen ist dies vor allem für Prozesse mit festgelegtem Service-Level-Agreement (SLA) sinnvoll. Im Eskalationsmanagement in agreee21 gibt es vier Stufen: Warnung, dass das Bezugsdatum erreicht ist, plus drei Eskalationsstufen. Die Zeiträume für die Eskalation nach dem Bezugsdatum und der jeweilige Empfänger der Eskalationsnachricht können je nach Geschäftsvorfall unterschiedlich administriert werden. Häufig eskaliert die Aufgabe bis zur zweiten Eskalationsstufe beim Mitarbeiter selbst, bis es in der dritten Stufe an die Führungskraft gemeldet wird. In diesem Zusammenhang wird das Eskalationsmanagement schnell zum Führungsthema, und die Konsequenzen sollten in der Bank diskutiert und klar kommuniziert werden.

Ein Zusatzmodul, welches die Fiducia & GAD IT AG anbietet, ist der elektronische Dokumententransport (proDok). ProDok funktioniert in zwei verschiedene Richtungen. Wenn ein Kunde ein papierhaftes Dokument an die Bank sendet, wird dies dezentral in der Empfängerfiliale eingescannt und im Dokumentenmanagementsystem (DMS) archiviert. Es wird automatisch ein Vorgang ausgelöst und zur Weiterbearbeitung in die Aufgabenliste eingestellt. Somit werden keine Unterlagen mehr zwischen Filialen versandt. Aber auch beim Rücklauf von Kundenunterlagen unterstützt proDok. Ein Formular, das aus einem Vorgang heraus gedruckt und dem Kunden zur Unterschrift mitgegeben wird, wird automatisch mit einem dritten Barcode versehen und somit als Prozessdokument gekennzeichnet. Nach Rücklauf des Formulars wird dies in DMS gescannt. ProDok ordnet das Formular automatisch dem Ursprungsvorgang zu. Dieser Vorgang kann auch auf das Formular „warten“ und erst nach Rücklauf automatisch beendet oder weitergeleitet werden. So ist die Transparenz über die Unterschriftsleistung gegeben und eine automatische Rücklaufkontrolle installiert.

Wenn die Zusatzmodule und die technischen Möglichkeiten in agree21 umgesetzt sind, gibt es externe Anwendungen, mit denen eine Prozessautomatisierung vorangetrieben werden kann. In letzter Zeit ist die Anwendung von Robotics vermehrt auch in Regionalbanken ein Thema. Mit Robotics können einzelne Prozessschritte, aber auch komplette Prozesse automatisiert werden. Diesen Roboter kann man sich wie einen Mitarbeiter vorstellen, der eine eigene User-ID in agree21 erhält und vorgegebene, programmierte Prozessschritte automatisch ausführt. Dazu ist eine externe Anwendung notwendig, in der die Prozessschritte programmiert werden. Es gibt lizensierte Partner der Fiducia & GAD IT AG, deren Roboter problemlos an agree21 angebunden werden können. Anwendungsfälle sind automatisierte Abfragen, für die es keine systembasierte Verzweigung in agree21 gibt, die aber häufig benötigt werden, z. B. die Abfrage, ob ein Kunde schon Konten hat (wegen Aushändigung Einlegerbogen und SEPA-Paket). Auch die Übertragung von Daten in Drittsysteme könnte durch einen Roboter erfolgen, z. B. die Gesprächsvorbereitung in MinD.banker und die Aufnahme von Hinweisen zur Aktualität von Kundenstammvertrags- und Legitimationsdaten.

Im zweiten Teil des Artikels „Erfolgreich auf alle Ausbaustufen von agree21 migriert?“ berichten wir über die Stufen 4 bis 7 des Nutzungsgrads von agree21 und damit auch über die Einführungsmöglichkeiten eines Datenkontroll- und Produktivitätsmanagements mithilfe von agree21.

Seien Sie gespannt!