Was versteht man unter Staking?

Die Decentralized-Finance-(DeFi-)Dienstleistung des Staking wird durch die aktive Beteiligung an der Validierung von Transaktionen in einem Proof-of-Stake-(PoS-)basierten DLT-Netzwerk definiert. Hierbei werden Digital Assets des Staking-Teilnehmers bei einem Validator hinterlegt. Für die Nutzung der Digital Assets bei der Validierung von Transaktionen erhält der Besitzer im Gegenzug periodische Ausschüttungen (sog. Rewards).

Staking beschreibt eine fortgeschrittene DeFi-Dienstleistung. Häufig wird Staking als Dienstleistung von Crypto-Asset-Service-Providern (CASPs) angeboten, wenn ein Angebot zur Verwahrung von Digital Assets, wie z. B. von Kryptowährungen, Kryptowertpapieren und Security Token, besteht. Der Fokus bei Staking-Dienstleistungen liegt darauf, ein zusätzliches Ertragspotenzial für Anleger sowie für den CASP zu schaffen. Grundsätzlich ist es möglich, Staking für Digital Assets (bspw. Ether) zu betreiben, die auf einem Proof-of-Stake-Konsensmechanismus des DLT-Netzwerks basieren.

Welche verschiedenen Ausprägungsformen von Staking gibt es?

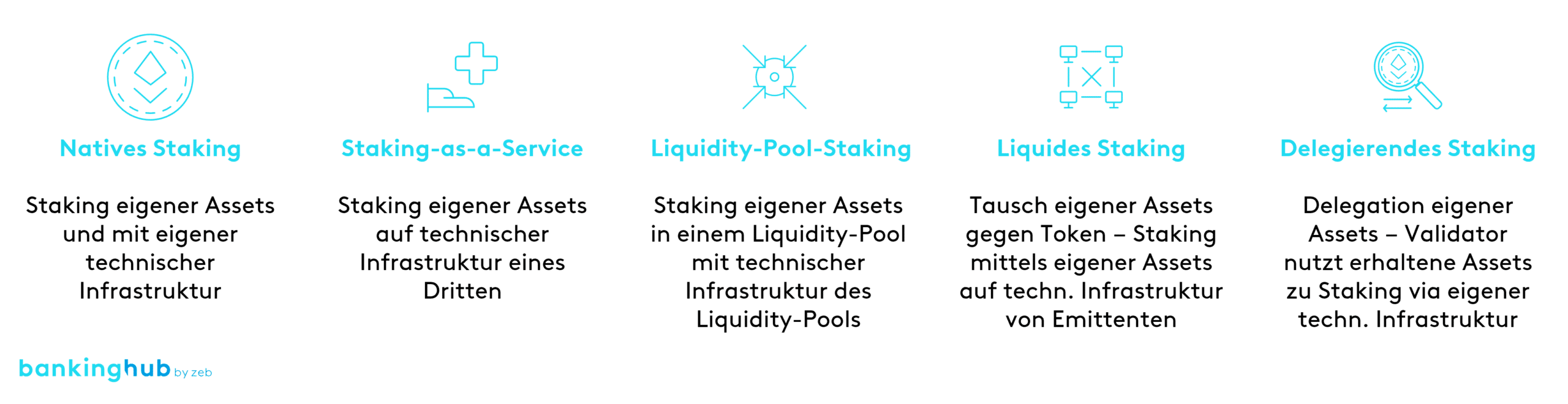

Die in Abbildung 1 aufgeführten Ausprägungsformen von Staking können wie folgt konkretisiert werden:

- Natives Staking: Besitzer von Digital Assets betreiben eine eigene Node und setzen ihre Digital Assets direkt ein, um Transaktionen zu validieren und Rewards zu erhalten.

- Staking-as-a-Service: Besitzer von Digital Assets verwenden die technische Lösung eines Staking-as-a-Service-Anbieters. Die operative Abwicklung (u. a. Erhalt der Rewards) sowie der Betrieb von Blockchain-Nodes (u. a. Aufsetzung und Wartung der Nodes) erfolgen durch den Anbieter.

- Liquidity-Pool-Staking: Besitzer stellen ihre Digital Assets in einem Liquidity-Pool zur Verfügung. Die im Liquidity-Pool enthaltenen Digital Assets werden zum Staking eingesetzt, und die Staking Rewards werden anteilsmäßig an die Besitzer der Token ausgeschüttet.

- Liquides Staking: In diesem Fall stellen Besitzer ihre Digital Assets einer Liquid-Staking-Plattform zur Verfügung und erhalten im Gegenzug einen Token (bspw. Staked Ether (stETH)). Diese Token repräsentieren den Wert des gestakten Digital Assets und können an verschiedenen Börsen gehandelt werden. Die Staking Rewards werden an die Besitzer der Token ausgeschüttet.

- Delegierendes Staking: Die Besitzer von Digital Assets delegieren diese an einen Validator. Der Validator verwendet die überlassenen Digital Assets zur Validierung von Transaktionen mittels einer eigenen Node. Nach Erhalt der Rewards aus der Validierung von Transaktionen initiiert der Validator die Zuteilung der Rewards an die Besitzer.

Wie funktioniert delegierendes Staking?

In diesem Beitrag wird die Ausprägungsform des delegierenden Staking vertieft, da sich diese für lizenzierte Kryptoverwahrer als Staking-Dienstleistung sowohl für private als auch für institutionelle Anleger darstellen lässt und am Markt bereits zu beobachten ist.

Delegierendes Staking erfordert grundsätzlich einen delegierenden Besitzer von Digital Assets, einen Kryptoverwahrer, einen Validator inklusive Node sowie ein DLT-Netzwerk mit PoS-Konsensmechanismus.

Die Staking-Mechanismen variieren zwischen den unterschiedlichen DLT-Netzwerken, können aber grundlegend wie folgt aufgeführt werden:

Um Staking-Dienstleistungen in Anspruch zu nehmen, müssen Anleger über Staking-fähige Digital Assets in ihrer Wallet verfügen. Die Anzahl sowie die zu stakenden Digital Assets werden vom Anleger ausgewählt und an einen Validator delegiert. Hierbei erfolgt kein Transfer zwischen Wallets.

Die Digital Assets verbleiben in der Wallet des delegierenden Besitzers und werden gesperrt bzw. reserviert. Die Sperre/Reservierung impliziert, dass ein unmittelbarer Verkauf der Digital Assets nicht möglich ist. Der delegierende Besitzer hat jedoch jederzeit die Möglichkeit, die gesperrten bzw. reservierten Digital Assets wieder zu „undelegieren“. Dadurch wird die Sperre/Reservierung aufgehoben.

Die an den Validator delegierten Digital Assets werden zur Validierung von Blöcken im DLT-Netzwerk verwendet. Der Validator nutzt die Assets, um möglichst viele Nodes zu betreiben und so seine Chancen zu erhöhen, vom DLT-Netzwerk als Ersteller eines Transaktionsblocks ausgewählt zu werden. Für den Betrieb einer Node wird in der Regel eine Mindestmenge an Digital Assets benötigt.

In einem DLT-Netzwerk wird die Wahrscheinlichkeit, einen Transaktionsblock zu validieren oder zu erstellen, durch die Anzahl der betriebenen Nodes und damit implizit durch die Menge an Digital Assets beeinflusst.

Die Validierung von Transaktionen sowie die Erstellung neuer Blöcke erfolgen an den Nodes der Validatoren. Bei erfolgreicher Validierung oder Erstellung erhält der Validator einen Anteil der validierten Digital Assets vom DLT-Netzwerk als eine Art „Gebühr“ für seinen Service (sog. Block Reward). Der Großteil der erhaltenen Digital Assets wird dabei an die delegierenden Besitzer weitergegeben.

Typischerweise werden die Rewards in regelmäßigen Abständen (i. d. R. täglich oder wöchentlich) an die delegierenden Besitzer ausgeschüttet. Die Höhe der Ausschüttung variiert und hängt von verschiedenen Faktoren ab, z. B. der Netzwerkauslastung oder der Anzahl der erfolgreich validierten Blöcke.

Welche Aufnahme- und Beendigungsperioden im Kontext von Staking-Aktivitäten gibt es?

Die Aufnahme oder Beendigung von Staking-Aktivitäten ist häufig nicht unmittelbar möglich. DLT-Netzwerke erfordern oft bestimmte Aufnahme- und Beendigungsperioden, in denen die für das Staking vorgesehenen bzw. verwendeten Digital Assets gesperrt sind und keine Staking Rewards generieren.

Die Dauer dieser Perioden hängt vom zugrunde liegenden DLT-Netzwerk ab, jedoch lassen sich häufig folgende Zeiträume beobachten:

- Warm-up-Perioden: Nachdem ein Nutzer seine Digital Assets für den Staking-Prozess freigegeben hat, kann es eine Verzögerung geben, bevor diese Digital Assets für die Validierung von Transaktionen genutzt werden.

- Lock-in-Perioden: Die Staking-Protokolle können eine Mindestsperrperiode für die zum Staking bereitgestellten Digital Assets vorsehen. Diese Periode kann von wenigen Tagen bis zu mehreren Monaten reichen und ist vom jeweiligen Netzwerk abhängig.

- Cool-down-Perioden: Wenn ein Teilnehmer beschließt, das Staking zu beenden (Unstaking), gibt es oft eine Abkühlphase, während deren die Digital Assets noch gebunden sind.

Welche regulatorischen Anforderungen an Staking-Aktivitäten bestehen?

Das regulatorische Umfeld für Staking-Aktivitäten befindet sich derzeit noch in einem frühen Stadium, entwickelt sich jedoch sehr dynamisch. In der EU können Staking-Regulierungen implizit durch die Markets in Crypto-Assets Regulation (MiCAR) und explizit durch die EU Directive on Administrative Cooperation (DAC 8) beobachtet werden.

Staking-Dienstleistungen wurden bisher weder in der MiCAR noch in der nationalen deutschen Gesetzgebung explizit genannt. Dennoch können sich mittelbare regulatorische Anforderungen an Staking-Dienstleistungen aus der MiCAR ergeben, insbesondere aus Artikel 78 „Verwahrung und Verwaltung von Kryptowerten für Kunden“.

Laut MiCAR kann die für das Staking erforderliche Delegation von Rechten an Kryptowerten (bspw. Ether) eines Kunden unter die Verwaltung von Kryptowerten fallen. Entsprechend kann eine Lizenzierung gemäß MiCAR Art. 75 Abs. 1 Satz 1 für delegierendes Staking mit Kryptowerten von Kunden erforderlich sein.

Zudem definiert die MiCAR gemäß Art. 75 Abs. 4 Satz 3 einen Herausgabeanspruch für Kunden in Bezug auf Kryptowerte, die sich aus einer Position von Kryptowerten des Kunden ergeben. Die aus dem Staking resultierenden Positionen sind gemäß MiCAR Art. 75 Abs. 4 Satz 2 in den Bestand des Kunden einzutragen und entsprechende Transaktionen sind auszuweisen.

Eine spezifische Regelung zur Regulierung von Staking bietet das BaFin-Merkblatt „Kryptowerte-Dienstleistungen nach MiCAR“. Kryptoverwahrer bzw. Wallet-Anbieter müssen prüfen, ob sie im Rahmen von Staking-Aktivitäten, bei denen Transfers durch Smart Contracts entgegengenommen werden, die Kryptowerte-Transferdienstleistung nach MiCAR erbringen.

Dass Staking grundsätzlich als eigenständige Dienstleistung betrachtet wird, zeigt die explizite Beschreibung als Dienstleistung in der DAC 8, die den Anwendungsbereich der EU-Gesetzgebung zudem um neue Steuerberichterstattungspflichten für Kryptowerte erweitert. Die Ausweitung der Meldepflichten soll sowohl den Steuerbehörden als auch den Regulierungsbehörden Einblick in Gewinne und Erträge aus Kryptoaktivitäten wie Staking ermöglichen und die Zusammenarbeit zwischen den EU-Mitgliedstaaten vertiefen.

Hinsichtlich der Regulierung von Staking-Aktivitäten bestehen derzeit noch offene Fragen. Entsprechend erwarten Marktteilnehmer, dass in absehbarer Zeit verschärfte regulatorische Initiativen und Gesetzeswerke in den Bereichen Verbraucherschutz, Transparenz- und Sicherheitsanforderungen für mehr Klarheit über Staking als Finanzdienstleistung sorgen werden.

Welche Implikationen hat Staking für die Finanzindustrie?

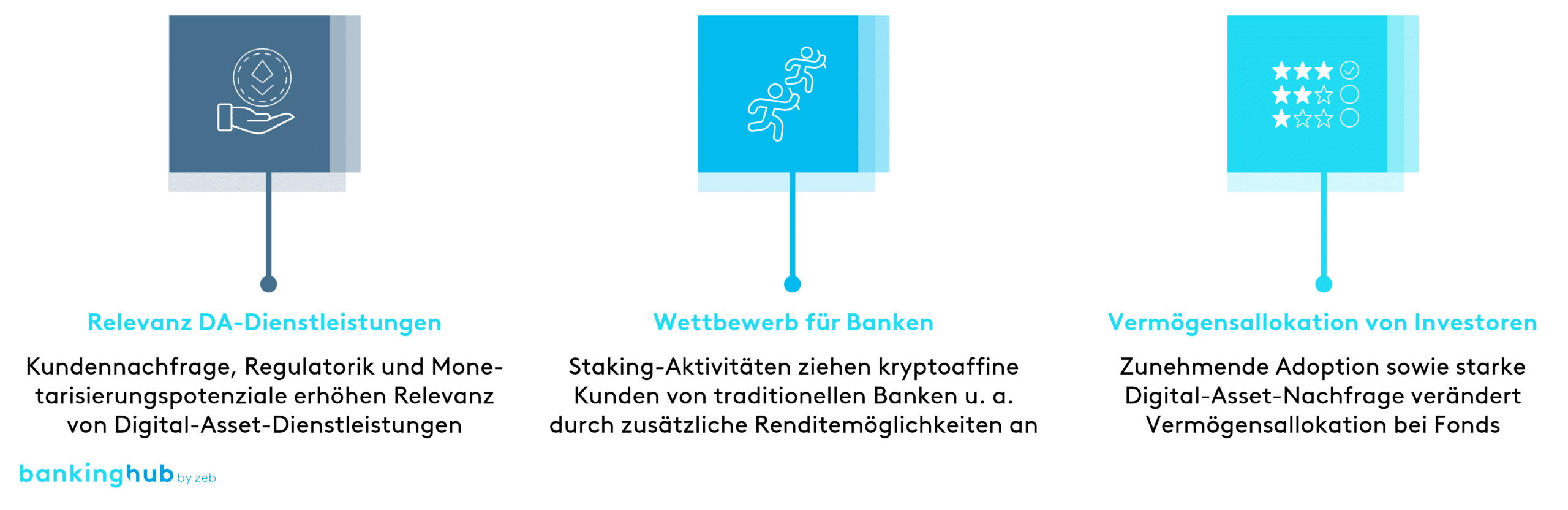

Staking hat weitreichende Implikationen für die Finanzindustrie in Deutschland und beeinflusst neben der Nutzung und Akzeptanz von Digital Assets, wie z. B. Kryptowährungen, verschiedene Aspekte der Wertschöpfungskette. Es ermöglicht sowohl Anlegern als auch CASPs die zusätzliche Erzielung von Erträgen. Die Finanzindustrie sieht sich durch Staking mit folgenden Implikationen konfrontiert:

- Relevanz von Digital-Asset-Dienstleistungen: Staking stellt eine fortgeschrittene Digital-Asset-Dienstleistung dar. Entsprechend bedingt das Angebot von Staking-Aktivitäten, dass Basisdienstleistungen wie Verwahrung, Asset-Transfer und Handel von Digital Assets zuvor geschaffen werden. Zudem führt die Möglichkeit des Staking zu einer erhöhten Nachfrage nach Digital Assets seitens der Kunden sowie zu einem gesteigerten Monetarisierungspotenzial für anbietende Finanzinstitute, was die Relevanz von Digital-Asset-Dienstleistungen weiter erhöht.

- Wettbewerb für Banken: Die wachsenden Möglichkeiten für Anleger, Staking-Dienstleistungen von CASPs zu nutzen, steigern den Druck auf traditionelle Finanzinstitute. Das Risiko, Bestandskunden an Neobanken und FinTechs mit Staking-Services zu verlieren, ist insbesondere bei Kunden mit hoher Kryptoaffinität relevant. Neben der Präferenz kryptoaffiner Bankkunden für eine „One-Stop Solution“ führt die Monetarisierung von Digital Assets durch Staking Rewards dazu, dass Kapital aus Bankeinlagen abgezogen und stattdessen in Kryptoinvestitionen umgeschichtet wird.

- Veränderte Vermögensallokation: Zusätzliche und relativ planbare Erträge aus Staking-Aktivitäten incentivieren Anleger, einen höheren Anteil ihres Kapitals in Digital Assets zu investieren. Dadurch könnte sich die zukünftige Vermögensallokation sowohl institutioneller als auch privater Anleger verstärkt auf Digital Assets verlagern. Entsprechend steigt die Nachfrage nach Möglichkeiten zum Handel, zur Verwahrung und zum Staking von Digital Assets anstelle traditioneller Vermögenswerte und Bankprodukte.

Welche nächsten Schritte sollten Finanzinstitute in Bezug auf Staking unternehmen?

Die wachsende Bedeutung von Staking stellt Finanzinstitute vor die Frage, wie sie diesbezüglich ihre eigene Positionierung gestalten können. Aus zeb-Sicht sind eine frühzeitige Auseinandersetzung mit dem Thema sowie der aktive Aufbau von Know-how zielführend, um diese Frage zu beantworten.

Folgende Schritte sind hierbei anzustreben:

- Markt-, Kunden und Wettbewerbsanalyse: Bewertung der Marktgröße und des Wachstumspotenzials von Staking-Dienstleistungen sowie Durchführung von Kunden- und Wettbewerbsanalysen

- Bewertung der Szenarien: Erstellung von Szenarien zur zukünftigen Entwicklung von Staking sowie Einschätzung der erwarteten Wahrscheinlichkeiten

- Analyse der Betroffenheit des Geschäftsmodells: Untersuchung der Implikationen der entwickelten Szenarien für das bestehende Geschäftsmodell entlang der Wertschöpfungskette

- Priorisierung der Handlungsfelder: Ableitung und Priorisierung potenzieller Handlungsfelder auf Grundlage der Analyse der Auswirkungen auf das Geschäftsmodell

- Herleitung der Positionierung: Erarbeitung einer Grundsatzhaltung zum Thema Staking basierend auf den entwickelten Szenarien und Analysen und deren Fixierung in zentralen Gremien zu fixieren