Was ist Tokenisierung?

Tokenisierung beschreibt den Prozess, Rechte an einem Vermögenswert in Form eines fungiblen Tokens (i. d. R. Security-Tokens) oder nicht fungiblen Tokens (NFT) digital darzustellen. Dieser Artikel fokussiert sich auf Security-Token.

Die Schaffung eines „digitalen Zwillings“ in Form eines Security-Tokens geschieht durch die Dokumentation der Tokenparameter in einem Smart Contract, einem Code, der automatisch ausgeführt wird, wenn bestimmte Bedingungen in einer Blockchain-Transaktion erfüllt werden. Diese Bedingungen lassen sich von den Eigenschaften des zugrunde liegenden Finanzinstruments ableiten und entsprechend verarbeiten.

Ein Security-Token ist dementsprechend ein digital verbriefter Vermögenswert, der auf einer Blockchain existiert und gemäß den geltenden Vorschriften für Wertpapiere reguliert wird. Im Gegensatz zu herkömmlichen Wertpapieren wird ein Security-Token nicht in einem Wertpapierdepot, sondern in einer Wallet verwahrt. Eine Wallet ist eine Softwareanwendung oder ein physisches Medium, das Nutzer:innen ermöglicht, digitale Vermögenswerte sicher zu speichern, zu verwalten und zu übertragen.

Tokenisierung ermöglicht Anlegenden den Zugang zu illiquiden Vermögenswerten, die zuvor nur mit hohem Kapitaleinsatz erworben werden konnten. Daher wird erwartet, dass bis 2030 voraussichtlich 5 % bis 10 % aller Vermögenswerte durch Token abgebildet werden und das globale Marktvolumen von Token etwa 19,5 Billionen Dollar betragen wird.[1]

Ferner beschreibt Tokenisierung den Prozess, Rechte an einem Vermögenswert in Form eines fungiblen Tokens (i. d. R. Security-Tokens) oder nicht fungiblen Tokens (NFT) digital darzustellen. Dieser Artikel fokussiert sich auf Security-Token.

Die Schaffung eines „digitalen Zwillings“ in Form eines Security-Tokens geschieht durch die Dokumentation der Tokenparameter in einem Smart Contract, einem Code, der automatisch ausgeführt wird, wenn bestimmte Bedingungen in einer Blockchain-Transaktion erfüllt werden. Diese Bedingungen lassen sich von den Eigenschaften des zugrunde liegenden Finanzinstruments ableiten und entsprechend verarbeiten.Ein Security-Token ist dementsprechend ein digital verbriefter Vermögenswert, der auf einer Blockchain existiert und gemäß den geltenden Vorschriften für Wertpapiere reguliert wird. Im Gegensatz zu herkömmlichen Wertpapieren wird ein Security-Token nicht in einem Wertpapierdepot, sondern in einer Wallet verwahrt. Eine Wallet ist eine Softwareanwendung oder ein physisches Medium, das Nutzer:innen ermöglicht, digitale Vermögenswerte sicher zu speichern, zu verwalten und zu übertragen.

Warum ist Tokenisierung sinnvoll?

„Tokenization of asset classes offers the prospect of driving efficiencies in capital markets, shortening value chains, and improving cost and access for investors.“

(Larry Fink, Vorstandsvorsitzender BlackRock, in seinem Investorenbrief 2023)

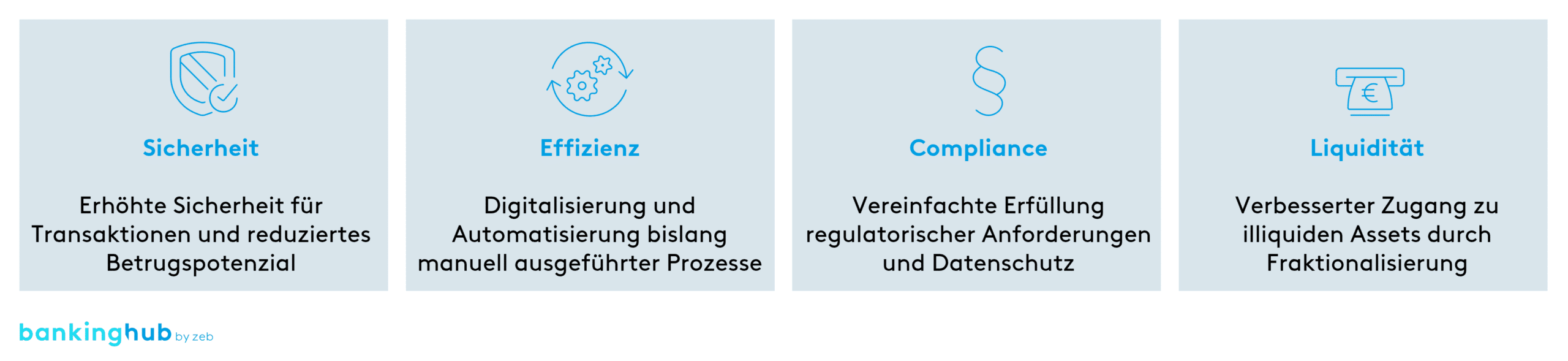

Das Zitat von Larry Fink zeigt, dass sich große Player wie BlackRock mit dem Thema Tokenisierung befassen und davon überzeugt sind, dass sich der Kapitalmarkt in diese Richtung bewegt. Aus zeb-Sicht lassen sich die damit einhergehenden Leistungsversprechen der Tokenisierung in vier Punkten zusammenfassen:

- Sicherheit: Tokenisierung bietet eine hohe Sicherheit, da eine Blockchain sämtliche Transaktionen fälschungssicher und transparent aufzeichnet. Daher können Besitzverhältnisse sicher und zügig nachvollzogen werden. Für Finanzinstitute dient die Blockchain demgemäß risikomitigierend in Bezug auf Betrugsfälle.

- Effizienz: Mithilfe der Digitalisierung und Automatisierung von Prozessen können Effizienzen und perspektivisch Kostenpotenziale gehoben werden. Dies wird insbesondere durch den Abbau manueller Prozessschritte und Lösungen zu Skalierung der DLT-Infrastruktur erreicht. Zudem können Finanzinstitute Gebühren sparen, die für die Einbindung weiterer Intermediäre im Rahmen von Emissionen bzw. dem Asset Servicing anfallen, da Smart Contracts diese Prozesse automatisieren.

- Compliance: Finanzdienstleister müssen regulatorische Anforderungen vor allem im Bereich der Geldwäschebekämpfung beachten, was u. a. ein laufendes Geschäfts- und Transaktionsmonitoring umfasst. Transaktionen mit Security-Token zeichnen sich dadurch aus, dass sie jederzeit transparent und fälschungssicher auf dem Blockchain-Netzwerk dokumentiert sind. Sofern Finanzdienstleister ihre bisherigen Prozesse mit der Blockchain synchronisieren, lassen sich genannte Aufgaben perspektivisch automatisieren.

- Liquidität: Die Tokenisierung schafft neue Geschäftsfelder für Finanzinstitute, indem illiquide Vermögenswerte wie beispielsweise Infrastruktur- oder Private-Equity-Investments einem breiteren Kundenspektrum angeboten werden können. Dies ist möglich, da Security-Token das Eigentum an Vermögenswerten in kleinere Anteile als bisher möglich aufteilen können. Damit werden auch Assetklassen, die einen hohen Kapitaleinsatz erfordern, für Privatanlegende zugänglich und einfacher handelbar, was auch die Entwicklung eines liquiden Sekundärmarkts begünstigt.

Doch was bedeutet Tokenisierung für das Bankwesen? Wie weit die Bankenwelt von heute tatsächlich im Tokenisierungskontext ist und ob sich das ein oder andere Leistungsversprechen bislang bewahrheitet hat, finden Sie in unserem Reality-Check am Ende des Artikels.

Wie funktioniert Tokenisierung?

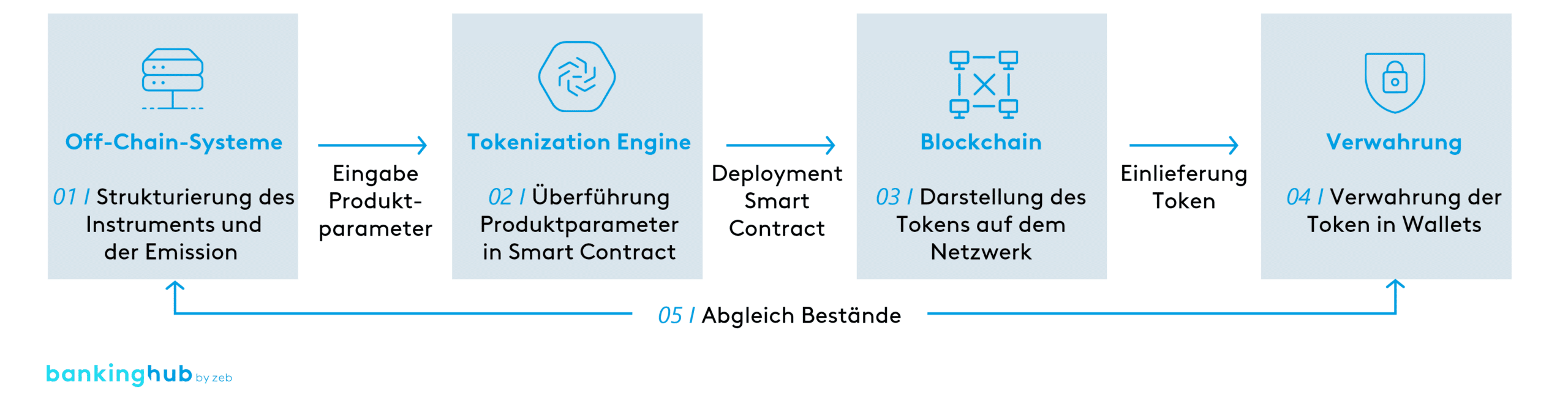

Zur Emission neuer Token werden sogenannte Security-Token-Offerings (STO) durchgeführt.

- In einem ersten Schritt werden die Eigenschaften des Finanzinstruments und der Emission vom Emittenten gemeinsam mit der Emissionsstelle definiert und typischerweise in dessenOff-Chain-Systemen (v. a. Wertpapierstammdaten) angelegt, was u. a. als Ausgangslage für die Bestandsführung dient.

- Als Nächstes wird eine technische Tokenisierungslösung(auch Tokenization Engine) genutzt, um die Instrumenteigenschaften und die Emissionsbedingungen mithilfe von dezentralen Applikationen (dApp) als Parameter in einen Smart Contract zu überführen.

- Durch den anschließenden Upload und die Ausführung des Smart Contract wird dieser auf der Blockchain„deployed“. Dadurch wird der Smart Contract für alle Netzwerkteilnehmenden verfügbar, und die enthaltenen Bedingungen und Funktionen werden nutzbar. Das Deployment erfolgt über einen Konsensmechanismus, der Fälschungen verhindert und das Vertrauen in die Echtheit der Token und der damit verbundenen Rechte gewährleistet.

- Nach erfolgreichem Deployment entsteht ein Token, der die Rechte am tokenisierten Vermögenswert digital darstellt und so handelbar macht. Der Token wird anschließend in eine Wallet bei einem Kryptoverwahrer eingeliefert.

- Zudem erfolgen ein Bestandsabgleich mit den Off-Chain-Systemen und ggf. eine Aktualisierung der Datengrundlage.

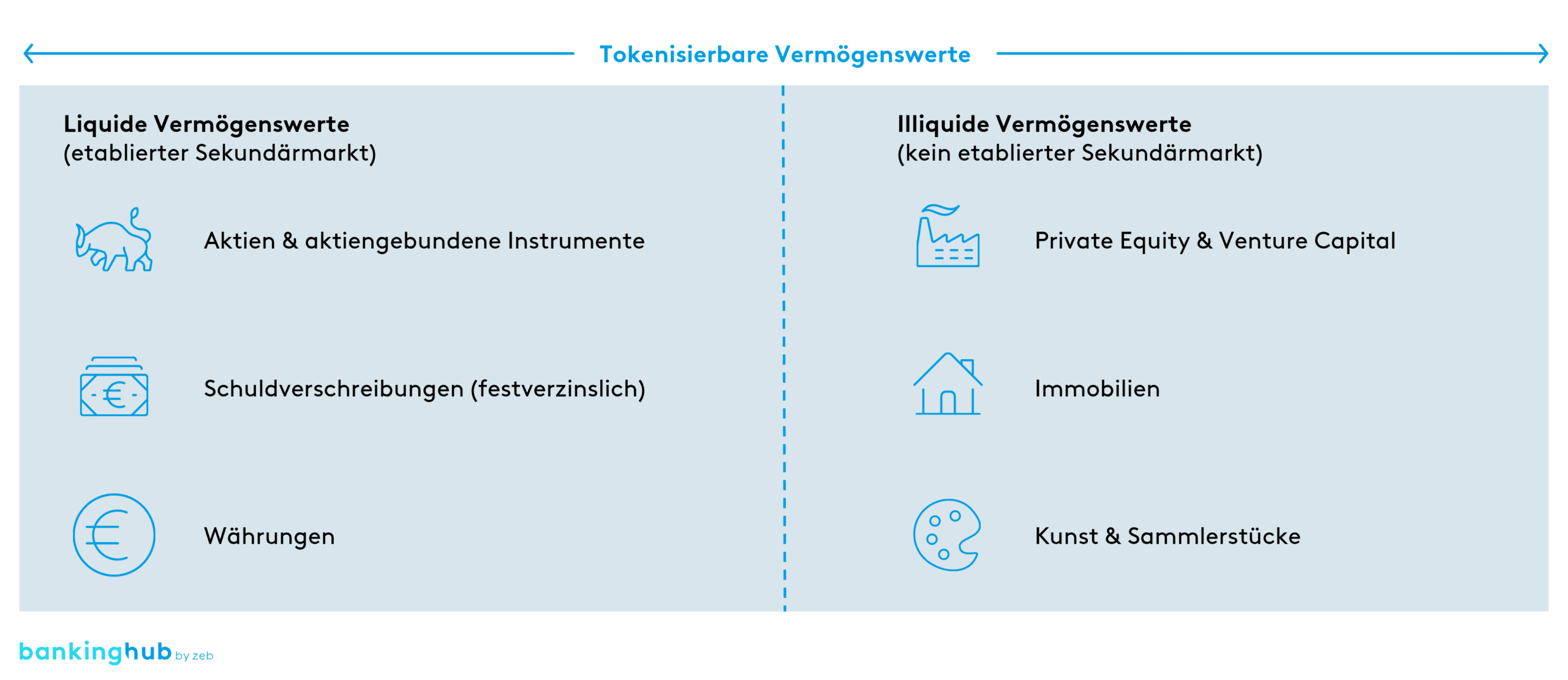

Welche Vermögenswerte bieten sich für die Tokenisierung an?

Security-Token können sowohl liquide als auch illiquide Vermögenswerte abbilden.

Liquide Vermögenswerte wie Aktien, Anleihen und manche Investmentfonds werden in Security-Token umgewandelt, um kryptoaffine Anlegende anzuziehen. Da liquide Vermögenswerte bereits über etablierte Sekundärmärkte gehandelt werden, entstehen hier durch die Tokenisierung keine neuen Anlagemöglichkeiten im Retail-Bereich. Langfristige Vorteile bei der Tokenisierung liquider Vermögenswerte ergeben sich daher durch Kosteneinsparungen und Effizienzsteigerungen bei Prozessen wie Bestandsabgleichungen, Aktienrückkäufen und der Verteilung von Stimmrechten.

Im Kontrast dazu bietet die Tokenisierung von illiquiden Vermögenswerten ein größeres Potenzial, Retail-Anlegende anzusprechen, da sie einen breiteren Zugang zu Investitionen ermöglicht, die zuvor vor allem institutionellen Anlegern oder vermögenden Privatkund:innen vorbehalten waren. Dies umfasst Private-Equity-Investitionen, Immobilien- und Infrastrukturprojekte sowie Kunst und Sammlerstücke. Durch „Fractional Ownership“ können Finanzdienstleister ihren Kund:innen den Besitz eines Teils eines Vermögenswerts ermöglichen. Dadurch kann mit Bruchteilen von Vermögenswerten gehandelt werden, sodass Anlegende jederzeit kleine Anteile kaufen und verkaufen können.

Welche Geschäftsmodelle ermöglicht die Tokenisierung Banken und FinTechs?

Finanzinstituten und FinTechs bieten sich zahlreiche Möglichkeiten, um sich als Intermediäre oder Infrastrukturanbieter in der Wertschöpfungskette für Tokenisierung zu positionieren. Mögliche Geschäftsmodelle lassen sich anhand ihrer Rolle in der Wertschöpfungskette in Pre-Trade-, Trade- und Post-Trade-Geschäftsmodelle einteilen. Hier drei Beispiele:

- Pre-Trade:Um eine Emission von Token vorzubereiten, strukturieren Emissionsstellendie Emissions- bzw. Anlagebedingungen gemeinsam mit Emittenten, bereiten Vertragsdokumente und Wertpapierprospekte vor und unterstützen den Vertrieb an Anlegende.

- Trade: Damit Anlegende und Emittenten mit Token handeln können, werden Handelsplätzebenötigt, auf denen Token gelistet werden können. Dabei handelt es sich um multilaterale Handelsplätze, die es Käufer:innen und Verkäufer:innen erlauben, sich über Transaktionen abzustimmen. Das sogenannte DLT-Pilotregimeumfasst regulatorische Anforderungen für Marktinfrastrukturen, die den Handel mit tokenisierten Vermögenswerten ermöglichen.

- Post-Trade: Eine zentrale Rolle in der Tokenwertschöpfungskette spielen Kryptoverwahrer, da diese technisch und rechtlich in der Lage sind, Token in Wallets für Anlegende zu verwahren.

zeb-Reality-Check: Wurden die Leistungsversprechen der Tokenisierung bereits erfüllt?

Sicherheit tokenisierter Vermögenswerte

Die Blockchain bietet per Design eine hohe Sicherheit. Um diese jedoch vollständig zu gewährleisten, müssen alle Netzwerkteilnehmenden dieselben Regeln befolgen. Einheitliche Vertragswerke und Standards können potenzielle Sicherheitslücken minimieren und das Vertrauen in Token weiter stärken. Diese Sicherheitsaspekte werden von zahlreichen Instituten aktuell evaluiert und mit bestehenden Risikomanagement- und Compliancevorgaben in Einklang gebracht.

Effizienz im Zusammenhang mit Tokenisierung

Banken sind aktuell vor allem mit dem Aufbau der technischen Infrastruktur und der schrittweisen Umsetzung ihrer DLT-Ambitionen beschäftigt. Im Zuge dessen steht die Effizienz der DLT-Infrastruktur im Fokus, die je nach geplantem Zielbild des Instituts individuell bewertet werden muss.

Banken sehen sich beim Aufbau ihres Tokenisierungsangebots mit der Auswahl einer Public oder Permissioned Blockchain konfrontiert. Während Public Blockchains wie beispielsweise das Ethereum-Netzwerk für Drittparteien offen und transparent sind, ermöglichen Permissioned Blockchains eine engere Kontrolle, da lediglich autorisierte Teilnehmer auf das Netzwerk zugreifen können. Insbesondere die Skalierung der verwendeten Blockchain ist vor diesem Hintergrund ein relevanter Stellhebel, den es zu berücksichtigen gilt. Kosteneffizienzen als weiteren Stellhebel materialisieren sich aus zeb-Sicht erst dann, wenn ein einheitlicher Marktstandard geschaffen wird. Es bedarf hierzu insbesondere einer breiten und kooperativen Adoption der Tokenisierung von Finanzdienstleistern.

Compliance im Umgang mit tokenisierten Vermögenswerten

Eine effiziente Nutzung der DLT für Compliance- und Geldwäscheprozesse ist komplex und aus zeb-Sicht mit enormem Implementierungsaufwand verbunden. Für Banken ist es hierbei entscheidend, Fähigkeiten zu entwickeln, die den Aufbau eines regulatorisch konformen und effizienten Transfers von Token ermöglichen. Die deutsche Kryptowertetransferverordnung ist ein erster und sinnvoller Vorstoß des Regulators, um einen einheitlichen Marktstandard für den Transfer von Kryptowerten zu schaffen. Zusätzlich wird durch die Anwendung von Travel-Rule-Protokollen dafür gesorgt, die Anonymität von Transaktionen mit Security-Token zu reduzieren. Weitere Informationen zu diesem Thema finden Sie in diesem Artikel.

Liquidität des Markts für tokenisierte Vermögenswerte:

Der Markt für tokenisierte Vermögenswerte leidet aktuell noch unter Liquiditätsproblemen aufgrund mangelnden Angebots und mangelnder Nachfrage. Die Handelseffizienz soll durch sogenannte DLT-MTFs[2] gemäß DLT-Pilotregime verbessert werden. Erst wenn die Handelseffizienz gewährleistet ist, kann der Markt für tokenisierte Vermögenswerte an Tiefe gewinnen und die Verbreitung der Tokenisierung vorantreiben.