Warum Decentralized Finance?

Seit dem kometenhaften Aufstieg des Bitcoins 2017 und der erneut extrem rasanten Entwicklung am Kryptomarkt Ende 2020 mit neuen Allzeithöchstständen ist die Blockchain wieder verstärkt in aller Munde. Die technische Komplexität sowie die Limitationen der bloßen digitalen Währung verhindern jedoch bis heute eine breite Annahme in der Finanzwelt. So kann die Bitcoin-Blockchain zurzeit lediglich als dezentrale Zahlungsmethode verwendet werden und bietet keine Möglichkeit, die Blockchain als offenes Ökosystem für weitere Applikationen zu nutzen.

Dennoch – und gerade weil sich die Finanzwelt durch die Abhängigkeit von zentralen Instituten immer wieder Kritik ausgesetzt sieht – steigt die Nachfrage nach unabhängigen Finanzlösungen und ‑produkten weltweit. Die DLT bietet viele Möglichkeiten, dezentrale Finanzprodukte zu entwickeln, welche die angeführten Kritikpunkte zu beheben scheinen.

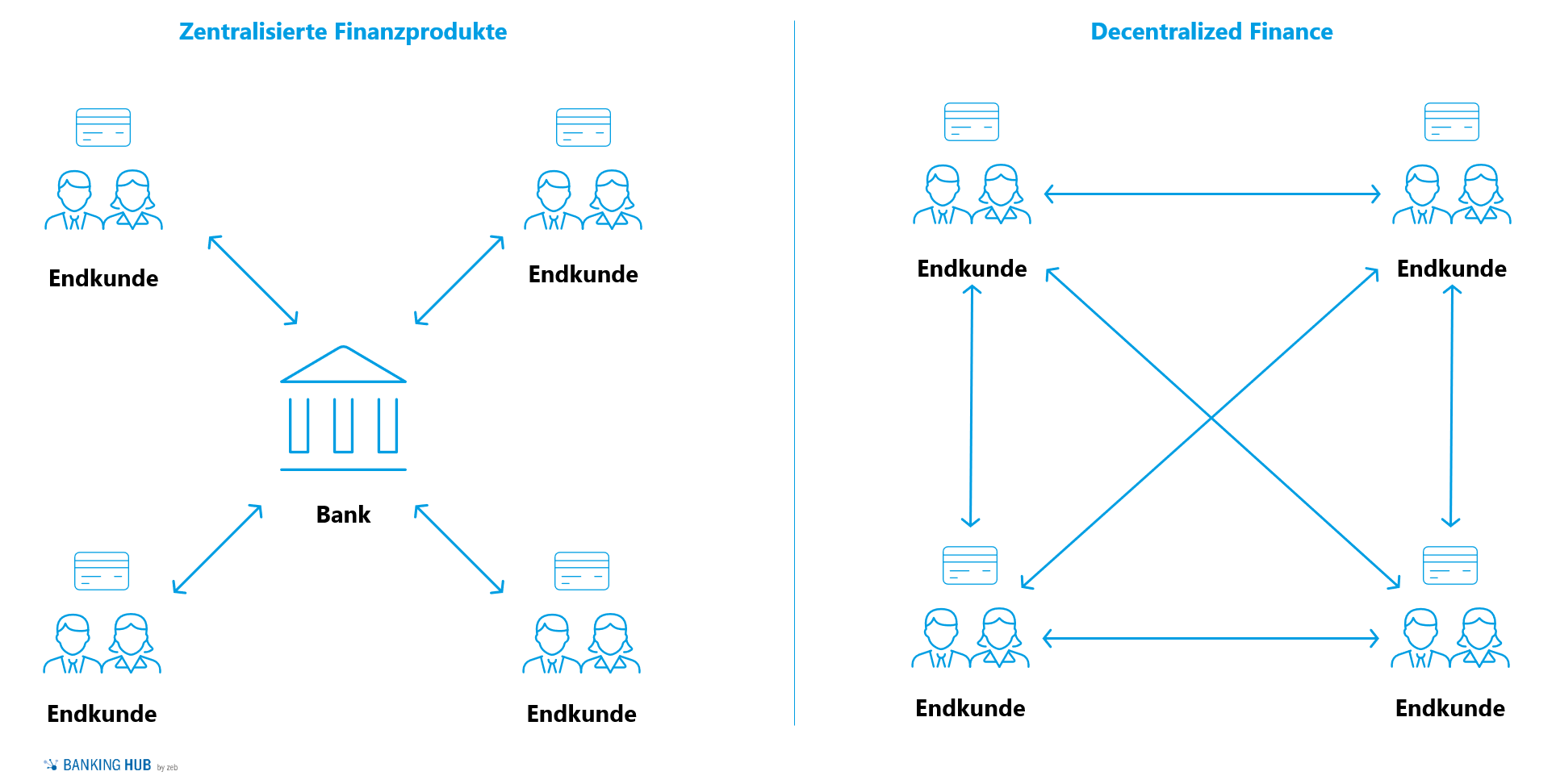

Abbildung 1: Zentralisierte vs. dezentralisierte Finanzprodukte

Abbildung 1: Zentralisierte vs. dezentralisierte FinanzprodukteDie schematische Darstellung in Abbildung 1 zeigt, dass das Prinzip von DeFi darauf fußt, Finanzgeschäfte direkt, d. h. ohne zentrale Vertrauenspartei (z. B. eine Bank), abzuwickeln. Die damit einhergehende Reduzierung oder gar gänzliche Ausschaltung von Finanzintermediären soll kosteneffiziente und schnellere Transaktionen erlauben. DeFi-Lösungen bieten folglich die Möglichkeit, Finanz- und Transaktionsprozesse auf einer DLT-Infrastruktur abzubilden.

Finanzintermediäre, die die Pflichterfüllung im traditionellen Finanzgeschäft sicherstellen, werden durch sogenannte „Smart Contracts“ ersetzt. Smart Contracts sind Computerprotokolle, die vertragliche Regelungen technisch abbildbar machen. Das Protokoll basiert häufig auf abgestimmten Standards und wird automatisch ausgeführt, sobald vorher definierte Ereignisse eingetreten sind. Die Pflichterfüllung wird damit in Gang setzt.

Es existieren zahlreiche DLT-basierte Smart Contract-Protokolle. Welche Protokolle und welche praktischen Anwendungen sich langfristig durchsetzen werden, ist nicht noch lange nicht entschieden. Die Ethereum-Blockchain ist derzeit die wohl bekannteste Plattform für Smart Contracts. Der überwiegende Teil von DeFi-Projekten basiert darauf.

Status quo – Decentralized Finance

Zahlreiche DeFi-Projekte sind mittlerweile offen zugänglich. Die Marktkapitalisierung aller Projekte wird dabei auf über 35,7 Milliarden USD[1] beziffert. Das Gros der Lösungen/Anwendungen lässt sich grundsätzlich in folgende drei Cluster einsortieren.

Lending in Decentralized Finance

Auf DeFi-Lending-Plattformen können Nutzer/-innen direkt und ohne eine kontrollierende zentrale Instanz Kredite in Form von Kryptowährungen aufnehmen.

DeFi-Lending-Plattformen schaffen Kreditmärkte mit algorithmisch abgeleiteten Zinssätzen, die auf Angebot und Nachfrage basieren – Zinssätze, die traditionelle Banken auf Grundlage von Kosten und Margenanspruch festlegen. Entscheidend für die Aufnahme eines Kredits und damit die Ausführung des steuernden Smart Contract ist lediglich die Besicherung der Kreditsumme durch Hinterlegung einer Kryptowährung (z. B. Ether) bzw. Krypto-Assets (Token).

Durch die Hinterlegung einer Sicherheit als einzige Bedingung bieten dezentrale Lending-Protokolle mehr Flexibilität sowie Geschwindigkeit und erfreuen sich – auch befeuert durch das aktuelle Niedrigzinsumfeld – wachsender Popularität. DeFi-Angebote zeichnen sich insbesondere dadurch aus, dass es sich um „non-custodial“-Lösungen handelt, der Nutzer bzw. die Anlegerin also im Gegensatz zur traditionellen Bankeinlage die Kontrolle über den privaten Zugangsschlüssel behält, das Risiko über dessen Verlust allerdings auch selbst trägt. Die hinterlegte Sicherheit dient jedoch zugleich als Schutz vor Kreditausfällen. Sollte der Kreditnehmer nicht in der Lage sein, seine Schuld zu begleichen, tritt automatisiert eine Liquidierung der Sicherheit durch den Smart Contract in Kraft.

Die dezentrale Natur von DeFi-Lending-Plattformen birgt weitere signifikante Risiken. Grundsätzlich ist die Risikoeinschätzung bei Kreditvergabeverfahren im traditionellen Bereich umfänglicher und erfolgt als Kombination aus Kreditwürdigkeit (Kreditscore) und ggf. einer Besicherung. Zinsraten verhalten sich dynamisch. Auch der Wert der Besicherung ist volatil, sodass die Einlageposition bei Wertminderung droht, liquidiert zu werden, oder der Kreditnehmer zusätzliche Besicherungen hinterlegen muss. Neben den systematischen Risiken fehlt aktuell ein einheitlicher rechtlicher Rahmen, der Haftungs- und Verantwortungsangelegenheiten klärt.

Dennoch: Unter der Voraussetzung einer künftigen rechtlichen und technischen Klarheit kann das Lending-Geschäft mit Krypto-Assets im aktuellen Niedrigzinsumfeld weiterhin an Bedeutung gewinnen. Innovativen Banken als auch Asset-Managern können sich neue Wertschöpfungsmöglichkeiten eröffnen – bspw. durch die Integration von DeFi-Lending-Plattformen zum Anlegen der eigenen digitalen Vermögenswerte oder als Zugangsservice für den eigenen Kundenstamm.

Decentralized Exchanges

Die Möglichkeit, Kryptowährungen zu handeln, gibt es schon seit längerer Zeit – auch vor DeFi. Jedoch war man bisher auf Drittanbieter, also Börsen mit einem zentralen Handelsplatz, angewiesen. Diese bieten zwar eine hohe Benutzerfreundlichkeit, jedoch widerstreben sie dem dezentralen Gedanken von DLT-Lösungen. Denn ähnlich zu traditionellen Börsenplätzen sind die Nutzer/-innen auf die zentrale Instanz bzw. den Intermediär angewiesen und zahlen folglich bei Transaktionen Gebühren an die vermittelnde Instanz, bspw. den Broker.

Mit DeFi entsteht aktuell die Möglichkeit, den Kryptohandel über einen Decentralized Exchange abzuwickeln. DeFi-klassisch fällt dabei die zentrale Instanz (der Broker) weg, Transaktionen werden über den Smart Contract abgewickelt und auf dem zugrunde liegenden Distributed Ledger transparent gespeichert. Transaktionsgebühren werden auch hier erhoben und fließen als Gewinn Liquiditätsanbietern zu. Die Besonderheit: Alle dezentralen Marktteilnehmenden können als Liquiditätsanbieter auftreten.

Decentralized Exchanges entgehen so zwar dem Problem des Single Point of Failure, wie es bei zentralisierten Börsen gegeben ist, allerdings besteht auch hier das Risiko von unerkannten Sicherheitslücken im Smart Contract, die zu einem Totalverlust führen können.

Der Handel von Kryptowährung über Decentralized Exchanges stellt aktuell einen Nischenmarkt dar – eingeschränkt durch eine begrenzte Skalierbarkeit, mangelnde Geschwindigkeit und hohe Ausführungskosten des Smart Contract bei hoher Transaktionslast. Zwar entwickelt sich die Technologie der Decentralized Exchanges im Hinblick auf die genannten Faktoren stetig weiter, von einer Adaption in den Massenmarkt ist man allerdings noch entfernt.

Stablecoins

In der hohen Preisvolatilität der Kryptowährungen sehen viele Marktteilnehmende, u. a. die Regulatoren, ein hohes Risiko. Dieses Problem gehen die sogenannten „Stablecoins“ an, welche als preisstabile digitale Währungen fungieren können. Dabei sind Stablecoins digitale Vermögenswerte, die bspw. an den Wert einer nationalen Währung oder eines möglichst preisstabilen Gegenwerts gekoppelt sind. Die Stabilität von Stablecoins wird dadurch gewährleistet, dass für jeden virtuell erstellten Coin Sicherheiten hinterlegt werden müssen. Diese können sowohl on-chain in Form von Kryptowährungen (bspw. Ether-DAI) als auch off-chain in Form von Fiat-Währungen (bspw. USD-USD Tether) deponiert werden. Dadurch wird garantiert, dass der Stablecoin zu jederzeit mit dem ihm beigemessenen Wert abgesichert ist.

Nicht alle Stablecoins, u .a. die nach Marktkapitalisierung größten Coins (USD Tether, USD Circle), sind per Definition dezentralisiert, da eine zentrale Instanz (off-chain) die Ausgabe und den Umtausch der analogen Geldmenge in die digitale Geldmenge und vice versa steuert. Derartige Transaktionen finden nicht über einen Smart Contract statt, und durch die Erhebung von Gebühren profitiert der Stablecoin-Anbieter als zentrale Instanz. In Umlauf gebrachte Stablecoins wiederum können in Smart Contracts verwendet werden.

Erste Anwendungen sind bei der Abwicklung von Zahlungsverkehr zu beobachten. Als Alternative zu SEPA-Transaktionen können großvolumige Transaktionen ohne Finanzintermediär wie Clearing- und Settlement-Banken ausgeführt werden. Dennoch handelt es sich hierbei nicht um ein international abgestimmtes Vorgehen, und es fehlt eine entsprechende Koordination und Rechtsprechung zur Verwendung von Stablecoins auf globaler Ebene.

Decentralized Finance: Hürden und Herausforderungen

Wie bei jeder neuen Technologie sind einige Hürden und Limitierungen zu bewältigen, um eine breite Anwendung im Massenmarkt zu erzielen. Einige spezifische Hürden wurden bereits erläutert. Grundsätzlich lassen sich folgende Herausforderungen zu Decentralized Finance nennen:

Weiterentwicklung der Softwarelösungen

Häufig sind nicht offiziell auditierte und nur unzureichend getestete dezentrale Applikationen zu finden, welche ein leichtes Ziel für Angriffe Dritter darstellen. Darüber hinaus ist nicht sicherzustellen, dass Smart Contracts in jeder Situation wie vorgesehen handeln, weshalb Sicherheit und Akzeptanz der Endnutzer/‑innen nicht immer erhöht werden.

Fehlende Steuerungsmöglichkeit

Traditionell wird das klassische Zentralbankgeld durch eine Steuerungsinstanz stabil gehalten. Diese sorgt mittels Markteingriffen für die Effizienz des Tauschmittels, bspw. des Euros. Jedes Geldangebot, ob von Banken, privaten Unternehmen oder Online-Communitys, muss daher in eine staatlich vorgegebene Ordnung passen, oder die Ordnung muss so angepasst werden, dass Kryptowährungen und Krypto-Assets rechtsicher gehandelt und für finanzielle Zwecke genutzt werden können.

Benutzerfreundlichkeit

Die Implementierung von DeFi-Projekten wird weniger aufgrund vorhandener Marktlücken, sondern vermehrt durch technologische Neuerung getrieben. Dadurch entstehen Applikationen, die ein hohes Maß an technologischer Innovation mit sich bringen, für den Endkunden jedoch nur mit tieferem Know-how zu bedienen sind. Entsprechend schwierig gestaltet sich eine Etablierung am Markt.

Regulatorik

Gerade im Hinblick auf die Regulatorik sind Smart Contracts einer hohen Unsicherheit ausgesetzt. Stand heute gibt es noch keine universelle Rechtsprechung bzgl. Kryptowährungen und Smart Contracts.

Deutschland macht bereits gute erste Schritte mit der Initiative „Gedanken zur Regulierung“ der BaFin und dem Gesetzesentwurf zur Einführung von elektronischen Wertpapieren. Jedoch ist es noch ein weiter Weg, bis die regulatorischen Grauzonen von DeFi vollständig behoben sind.

Möglichkeiten von Decentralized Finance

Auf den ersten Blick gerät die Rolle von Banken und Finanzdienstleistern als zentrale Intermediäre mit DeFi unter Beschuss. Jedoch bieten sich bei genauerem Hinsehen den Finanzintermediären viele Chancen und Möglichkeiten, an den DeFi-Innovationen sinnvoll zu partizipieren. Anhand der folgenden Beispiele werden einige dieser Vorteile ersichtlich.

Beispiel 1: Infrastruktur und reguliertes Umfeld

Das Angebot an dezentralisierten Finanzdienstleistungen wächst stetig. Banken können von der Dynamik des Markts profitieren, indem sie sich als DeFi-Marktteilnehmer mit einer bewährten Infrastruktur (Kundenschnittstellen, Onlinebanking) entsprechend als Intermediär zu DeFi-Dienstleistungen positionieren. Denn Aspekte wie die Selbstverwahrung (self-custody) privater Zugangsschlüssel in „cold wallets“ oder „paper wallets“ und die Interaktion mit DeFi-Apps stellt gerade nicht technische Benutzer/-innen vor die genannten Hürden. Dahingegen erhalten Privatanleger/-innen über die Bank gewohnten Zugang zu ihrem Depot und zu ausgewählten und überprüften Services innerhalb des Angebots von dezentralisierten Finanzdienstleistungen. Konsequenterweise besitzen Banken bereits umfänglich oder teilweise Lizenzen und Onboarding-Prozesse, um ihren Kunden den regulierten Kryptohandel zumindest zentral zügig zu ermöglichen.

Beispiel 2: Tokenisierte Vermögensgegenstände

Wie zuvor erwähnt existieren bereits zahlreiche dezentrale Börsen. Doch das Handelsportfolio dieser Börsen könnte in naher Zukunft wesentlich erweitert werden. Durch die Blockchain besteht die Möglichkeit, Vermögensgegenstände wie bspw. Immobilien oder Luxusgüter als tokenisierten Vermögenswert abzubilden. Dabei bildet ein Token den (Teil-)wert eines Vermögensgegenstands ab. Mehrere Investorinnen und Investoren können so gemeinsam ein Asset „besitzen“.

Gerade für Privatanleger/-innen mit geringerem Budget erweisen sich solche Investitionsmöglichkeiten als attraktiv. Banken können dabei als Anbieter von tokenisierten Vermögenswerten oder mit direktem Zugang zu dezentralen Handelsplattformen neue Anlegersegmente erschließen und das Produktportfolio erweitern. Anders als bei ETFs können Investierende gezielt und frei nach persönlichen Vorlieben einzelne Vermögensgegenstände wählen. Sie investieren nicht in ein Portfolio aus mehreren einzelnen Assets einer Assetklasse und besitzen stets die volle Transparenz und Kontrolle.

Fazit zu Decentralized Finance

Während der Bitcoin die Blockchain ins Leben gerufen hat, ihren Einsatz aber limitiert, hat DeFi die Möglichkeit, dort anzusetzen und sie gesellschaftsfähig zu machen. Die Frage, ob DeFi tatsächlich zur Disruption im Bankensektor ansetzt und in welchem Maße Banken davon profitieren, bleibt ungeklärt. DeFi-Projekte bergen systematische Risiken, die Banken für ihr Geschäftsmodell bewerten müssen. Darüber hinaus sind regulatorische Hindernisse zu klären, und DeFi-Projekte müssen ihre anfänglichen Probleme hinsichtlich Stabilität, Qualität und Sicherheit überwinden.

Ähnlich wie beim Thema Mobile Payment werden Banken innerhalb des Blockchain-Umfelds im Wettbewerb mit den großen Technologiekonzernen stehen. Facebook wagt sich mit seiner digitalen Währung „Diem“ (ehemals „Libra“) bereits auf dieses Terrain:

Nun gilt es für Banken nachzuziehen, sonst geht auch dieser Punkt an die Konzerne aus dem Silicon Valley. Dabei sollte sich mit dem Thema dezidiert auseinandergesetzt werden, um die hausindividuelle Frage zu beantworten, welche Kundenprobleme durch DeFi-Anwendungen gelöst werden können.