Konsortium namhafter Konzerne unter Leitung von Facebook, Inc.

Weitere zehn Jahre später tritt nun ein Konsortium namhafter Konzerne unter Leitung von Facebook, Inc. auf den Plan, um eine stabile Kryptowährung zu kreieren und allen Menschen Zugang zu Zahlungsverkehrsdienstleistungen zu ermöglichen.

Wie ist dieses Vorhaben geldpolitisch einzuordnen? Die Frage wollen wir nachfolgend über drei Thesen einer Antwort näher bringen.

These 1: Libra wäre ab Tag 1 systemrelevant

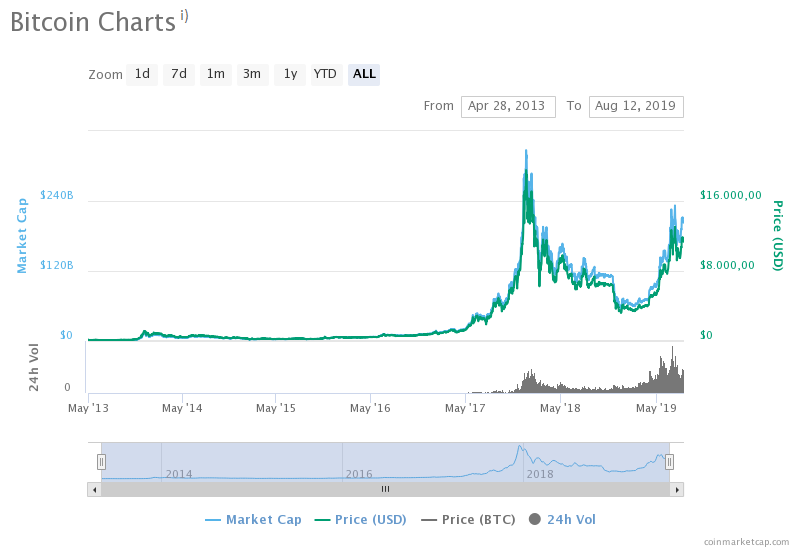

Nach der Markteinführung des Bitcoins im Jahr 2009 ist fast zehn Jahre lang nichts passiert. Erst Mitte 2018 erlangte die Währung überhaupt irgendeine Bedeutung im Markt (siehe Abbildung 1, Quelle: Coinmarketcap) , ähnlich sehen die entsprechenden Charts von anderen Kryptowährungen wie Ethereum oder Litecoin aus.

Abbildung 1: Bitcoin-Charts

Abbildung 1: Bitcoin-ChartsAus unserer Sicht wird sich diese Entwicklung bei Libra nicht wiederholen. Facebook, Inc. alleine verfügt mit den großen Netzwerken der westlichen Hemisphäre (Facebook, Instagram, WhatsApp) bereits über Zugang zu 2,7 Mrd. Nutzern, hinzu kommen die Kontakte und Kundenbeziehungen der anderen Mitglieder des Konsortiums. Bei einem Marktstart von Libra wäre somit schon durch die schiere Menge der Menschen, denen man in die Vorteile Libras in die Timelines und Postfächer senden kann, bzw. durch die Menge der Displays, auf die man diese pushen kann, eine wahrnehmbare Größe.

Bei BTC-Echo geht man für das erste Quartal 2020 von einer Marktkapitalisierung von ca. $250 Mrd. aus und führt weiter aus, dass dies 250 Mio. Menschen entspräche, die jeweils $1.000 in Libra halten. Sebastian Kirsch legt in der Wirtschaftswoche[2] die durchschnittlich auf PayPal-Konten gehaltenen $84 als Maßstab an und rechnet mit einer Adoptionsrate von 10% der Facebooknutzer, was wiederum gut $22 Mrd. entspräche.

Die Wahrheit liegt vermutlich zwischen den beiden Rechnungen: Für Industrieländer stellt das Guthaben bei PayPal eine gute Orientierungsgröße dar. In Schwellenländern, in denen Libra das Potenzial zu einer Zweitwährung hat, wird die durchschnittlich im Wallet gehaltene Summe dagegen deutlich höher sein. Märkte dafür gibt es genug: Alleine Venezuela, Argentinien und die Türkei haben zusammen gut 150 Mio. Einwohner.

These 2: Stabiles Krypto-Geld – Libra fordert Geldpolitik und Zentralbanken heraus

Bitcoin und andere Kryptowährungen haben sich nach einiger Anlaufzeit als eigene Assetklasse etabliert, d.h. Anleger spekulieren und hoffen auf Wertsteigerungen, insbesondere in Krisenzeiten. Als Zahlungsmittel fristen sie aufgrund ihrer Wertschwankungen und technischer Restriktionen jedoch ein Nischendasein. Der Libra ist als „stable coin“ konstruiert. Statt eines autonomen „Schürfens“ wie bei den Krypto-Währungen wird der Libra durch Investitionen der Betreiber und der Libra-Nutzer in die Libra-Reserve geschaffen. Deren Mittel werden in einem Korb von Hartwährungen angelegt. Das Konstrukt – risikoarme Investition in kurzfristige Staatsanleihen höchster Bonität – ähnelt dem eines Geldmarktfonds. Die Deckung durch die Libra-Reserve begründet den Wert des Libra. Auch ohne als gesetzliches Zahlungsmittel anerkannt zu sein, kann der Libra als „stable coin“ die drei Währungsfunktionen (Zahlungs- und Wertaufbewahrungsmittel sowie Recheneinheit) erfüllen.[3]

Im Erfolgsfall und „eingeschwungenen Zustand“ würden unter Rückgriff auf Zentralbankgeld billionenschwere Fonds geschaffen und Zentralbankgeld in Libra umgetauscht (und vice versa). Damit würde Libra in die Handlungsspielräume der Zentralbanken in den Hartwährungsländern (FED, BoJ, EZB, SNB) eingreifen. In Schwachwährungsländern könnte mit Libra zudem schnell eine gewichtige Zweitwährung entstehen.

Die prompten, durchgängig kritischen Reaktionen vom US-Präsidenten und der FED bis zur EZB und der Bundesbank zeigen, dass mögliche Angriffe auf die etablierten Leitwährungen nicht unbeantwortet bleiben würden. Ein Vorstand der Bundesbank drückt es sachlich aus: „Facebook und die Libra Association müssen wissen: Zentralbanken und Aufsichtsbehörden auf der ganzen Welt werden auf die Einhaltung von Regeln achten. Man kann sich zwar der Stabilität von Währungen bedienen, die von Notenbanken herausgegeben werden, aber zum Währungshüter wird man dadurch nicht. Wer Bankdienstleistungen erbringen will, wird auch wie eine Bank beaufsichtigt. Wer zusätzliche Risiken für die Finanzstabilität birgt, wird zusätzliche Auflagen erfüllen müssen.“[4]

Exklusive Studien im Downloadportal HUB+

Private-Banking-Studie Österreich – 2018 (zeb)

Die zeb.Private-Banking-Studie Österreich ist die erste ihrer Art, die ein umfassendes Verständnis für die Spezifika des österreichischen Private-Banking-Markts vermittelt.

Private Banking Studie Deutschland – 2018 (zeb)

Dass sich Privatbanken in Deutschland weiterentwickeln müssen, daran besteht kein Zweifel. Die Ergebnismargen bewegen sich trotz günstigem Marktumfeld weiterhin auf einem sehr niedrigen Niveau.These 3: Libra wird entweder ein großer Erfolg oder schnell wieder in der Versenkung verschwinden

Nach allem, was wir zum heutigen Zeitpunkt sagen können, ist es äußerst unwahrscheinlich, dass Libra über längere Zeit ein Schattendasein führen wird. Die neue Währung wird entweder zumindest in einigen Teilen der Welt ein Erfolg werden oder sie wird wieder sehr schnell verschwinden.

Ein Erfolg ist jedoch nicht selbstverständlich. Die Akzeptanz der Nutzer kann sich ein Akteur wie Libra zwar erkaufen, z.B. durch ein subventioniertes Aufladen der Wallet („für je 100 EUR in Libra getauschtes Geld geben wir 5 EUR dazu“), wie es auch Amazon bereits betreibt. Schwieriger wird es, wenn staatliche Stellen die Verbreitung von Libra aktiv zu unterbinden versuchen. Dazu stehen dem Regulator in demokratisch aufgeklärten Gesellschaften z.B. über Anti-Geldwäschegesetze diverse Möglichkeiten offen, die Verbreitung zumindest stark einzuschränken. In autoritär regierten Ländern ist ein direktes Verbot von Libra erwart- und durchsetzbar. Die bereits erfolgten Reaktionen zeigen, dass viele Staaten eine Bedrohung durch Libra spüren und diese ernst nehmen.

Es mag möglich sein, Libra regulatorisch so weit einzuschränken, dass das Unterfangen nicht erfolgreich sein wird. Der „Geist“ ist jedoch bereits aus der Flasche entwichen – die Idee einer „digitalen, autonomen Weltwährung“ ist geboren, und es ist sehr gut möglich, dass sie in anderer Form Wirklichkeit werden wird. Die Vertrauensverluste in den Staat und seine Institutionen sowie in die Finanzwirtschaft, gepaart mit instabilen lokalen Währungen und ineffizienten Zahlungsverkehrssystemen, sind auch zukünftig Treiber für die Entwicklung von Alternativen.