Über Maha Al-Saadi

Maha Al-Saadis Hauptaugenmerk liegt auf der Harmonisierung der katarischen Finanzmarktregulierung mit internationalen Standards. Das QFC agiert als Onshore-Jurisdiktion, die nach britischem Common Law operiert und ein internationales Team von etwa 150 Mitarbeitenden beschäftigt.

Mit rund 18 Jahren Erfahrung in der Finanzdienstleistungsbranche ist sie eine Spezialistin für Compliance, Regulatorik und internationale Interessenvertretung. für Compliance, Interessenvertretung und Politik. Sie hat einen LL.M. in Finanzrecht und verbrachte einen Großteil ihrer Karriere bei der Deutschen Börse, wo Blockchain und Digital Assets im Mittelpunkt ihrer Arbeit standen. Darüber hinaus bekleidete sie Positionen bei der Trade Republic Bank GmbH und dem Bankhaus Scheich mit Fokus auf Digital Assets, zuletzt als Director.

Digital-Assets-Ökosystems in Katar: Marktaufbau, Kollaboration und Innovation

Wie ist der Markt für Digital Assets in Katar aufgestellt?

Der Markt für Digital Assets in Katar ist derzeit noch im Anfangsstadium, wächst jedoch schnell. Viele Unternehmen befinden sich derzeit noch in der Experimentierphase. Um die Entwicklung zu beschleunigen, bietet Katar ambitionierten Unternehmen gezielte Vorteile. Um Innovation und Zusammenarbeit bei der Kommerzialisierung von Digital Asset Services zu fördern, hat das QFC Initiativen wie den Innovation Dome ins Leben gerufen, zu der auch das Digital Assets Lab gehört. Das Digital Assets Lab stellt ein Inkubationsprogramm zur Verfügung, das Zugang zu Infrastruktur und Ressourcen bietet und gleichzeitig die Grundlage für einen frühen Markteintritt im Rahmen einer begrenzten Lizenz bildet. Dank solcher Initiativen wächst das Interesse großer Banken und Institutionen, und die entsprechende Infrastruktur wird allmählich aufgebaut.

Das QFC arbeitet eng mit internationalen Partnern wie der Hashgraph Association und R3 sowie mit lokalen Fintechs und Behörden wie der Qatar Central Bank, der Finanzmarktaufsicht von Katar und lokalen Ministerien und Regierungsstellen zusammen, um Anwendungsfälle für Digital Assets zu entwickeln und die Entwicklung eines Ökosystems für Digital Assets zu fördern. Darüber hinaus treibt die Qatar Investment Authority (QIA) die Innovation mit dem ersten Venture-Capital-Dachfondsprogramm des Landes voran, das darauf abzielt, 1 Mrd. USD in Form von Risikokapital und Start-up-Finanzierung in neue Technologien zu investieren.

Katar als attraktives Zentrum für Digital Assets im Nahen Osten

Was macht Katar zu einem attraktiven Zentrum für Digital Assets?

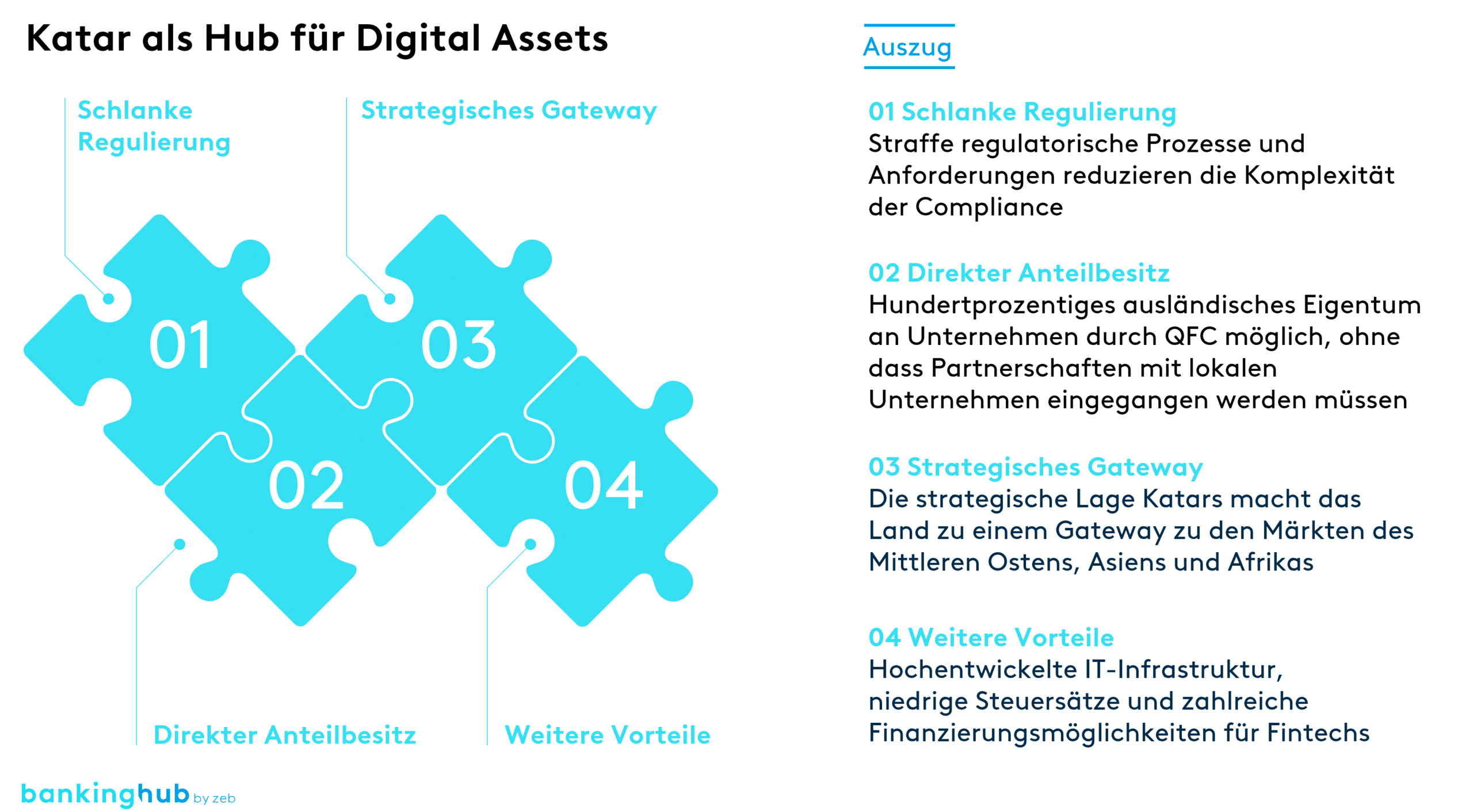

Ein entscheidendes Merkmal des katarischen Marktes für Digital Assets sind die schlanken und schnellen regulatorischen Entscheidungsprozesse, die im Gegensatz zu den langwierigen und komplexen Verfahren in anderen Regionen stehen. Ohne nennenswerte gesetzliche Hürden kann Katar schnell Maßnahmen umsetzen und sich so als flexibler Akteur auf dem globalen Markt für Digital Assets positionieren. Darüber hinaus baut das Land aktiv eine robuste Infrastruktur zur Unterstützung von Blockchain und Digital Assets auf, an der führende globale Technologieunternehmen beteiligt sind. Katar verfügt zudem über reichlich Liquidität, was es für Unternehmen, die eine Finanzierung mit starker lokaler und internationaler Unterstützung suchen, sehr attraktiv macht.

Katar bietet auch bedeutende Anreize für ausländische Unternehmen, die im Bereich Digital Assets tätig sind. Im Gegensatz zu den meisten anderen Jurisdiktionen in der Region können ausländische Unternehmen mittels dem QFC zu 100 Prozent in ausländischem Besitz sein, ohne dass ein lokaler Partner beteiligt sein muss. Fintechs profitieren zudem von minimalen Kapitalanforderungen und schlanken Lizensierungsverfahren.

Aufgrund seiner strategischen Lage ist Katar zudem ein Gateway zu den Märkten des Nahen Ostens, Asiens und Afrikas. Die fortschrittliche IT-Infrastruktur, einschließlich der weit verbreiteten 5G-Konnektivität, und die starke Unterstützung der Regierung für die Digitalisierung im Rahmen der Qatar National Vision 2030 heben das Land weiter von anderen Märkten ab. Öffentlich-private Partnerschaften und der Fokus auf eine klare Regulierung, Innovation und Wirtschaftswachstum schaffen ein kooperatives Umfeld, das in anderen Finanzzentren nicht immer gegeben ist.

Das Rahmenwerk für Digital Assets des QFC

Das QFC hat kürzlich ein Rahmenwerk für Digital Assets veröffentlicht. Inwiefern unterscheidet sich dieses Rahmenwerk von Regulierungsinitiativen in anderen Märkten und wie sieht der allgemeine Regulierungsansatz des QFC aus?

Der am 1. September 2024 in Kraft getretene katarische Rahmen für Digital Assets zeichnet sich durch einen flexiblen, prinzipienbasierten Ansatz aus, der im Gegensatz zu den starreren und präskriptiven Regelwerken anderer Regionen steht. In Katar wurde der Schwerpunkt auf die Tokenisierung gelegt, um die anfänglichen Bedenken in Bezug auf Kryptowährungen und Stablecoins zu umgehen, die den Fortschritt in anderen Regionen gebremst haben. Dieser Schritt bietet Katar ideale Voraussetzungen für die Einführung tokenisierter Real World Assets.

Ein wesentlicher technischer Unterschied besteht darin, dass das QFC ein technologieneutrales Rahmenwerk verwendet, das es den Unternehmen ermöglicht, selbst zu entscheiden, wie sie Cybersicherheits- und Compliance-Standards erfüllen wollen. Dieser Ansatz bietet deutlich mehr Flexibilität als die detaillierten technischen Regulierungsstandards in anderen Regionen. Dieses risikobasierte Regulierungsmodell, insbesondere in Bereichen wie der Tokenemission, gibt Fintechs mehr Freiheit bei der Definition ihrer Compliance-Mechanismen als bei solchen Regulierungsstandards mit festen Umsetzungsvorgaben. Da es im Vergleich zu anderen Regionen weniger regulatorische Hürden gibt, werden Gesetzesaktualisierungen schnell umgesetzt, was den Unternehmen schnellere Anpassung und Innovation an Marktveränderungen ermöglicht.

Tokenisierte Sukuk

Können Sie die Anwendungsfälle und Perspektiven von tokenisierten Sukuk, die derzeit außerhalb der islamischen Welt noch keine verbreitete Anlageklasse darstellen, näher erläutern?

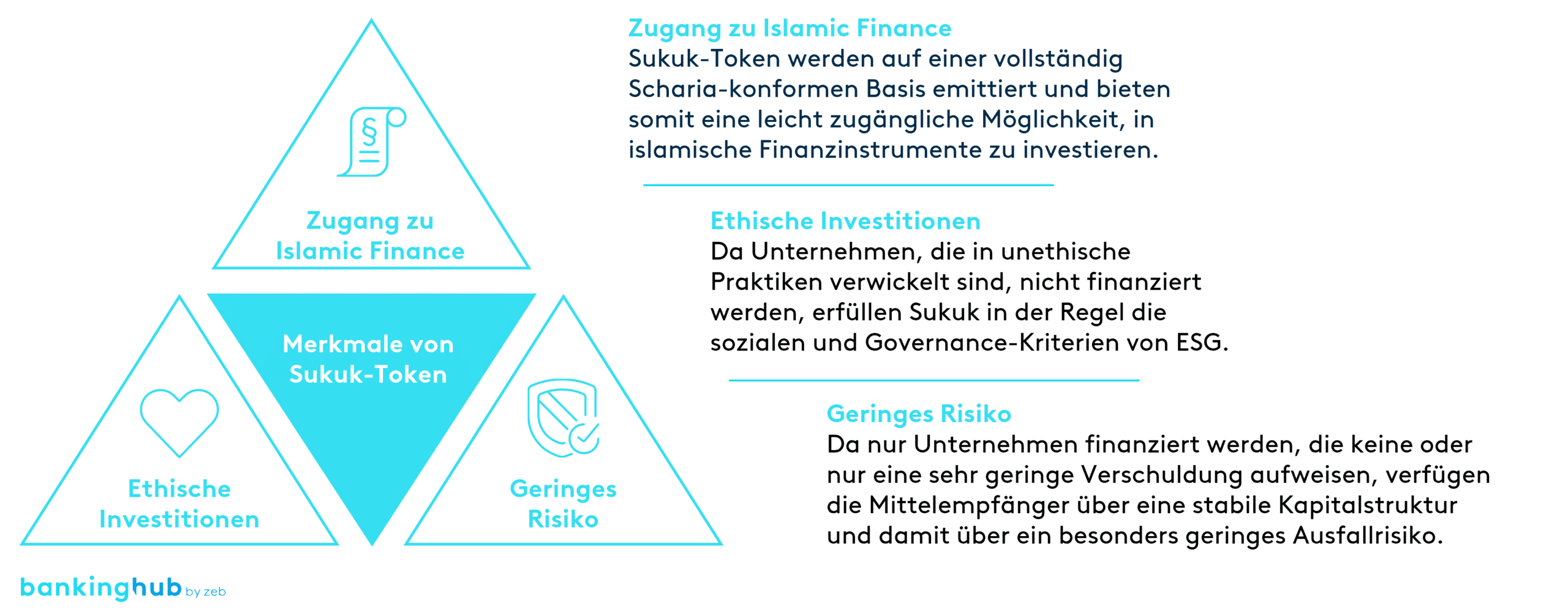

Sukuk-Token stellen durch Vermögenswerte gesicherte Investitionen dar, die konventionelle Zinsen vermeiden. Die Sukuk ist ein islamisches Finanzzertifikat, das einer herkömmlichen Bankgeschäft ähnelt, aber den Regeln der Scharia folgt, indem es Zinsen und spekulative Anlagen vermeidet.

Die Tokenisierung von Sukuk ist daher eine bahnbrechende Initiative, welche die Prinzipien des islamischen Finanzwesens mit moderner Distributed-Ledger-Technologie verbindet und eine einzigartige Investitionsmöglichkeit über religiöse Grenzen hinweg bietet. Im Gegensatz zum klassischen Finanzwesen verbietet das islamische Finanzwesen spekulative Anlagen, Zinsen und unethische Geschäftspraktiken. Sukuk-Token sind daher ein attraktives Investment für Anleger:innen, die nach ethischen und nachhaltigen Anlagemöglichkeiten mit geringem Risiko suchen.

Ein bedeutender Anwendungsfall, den wir speziell untersuchen, sind grüne Sukuk, bei denen tokenisierte Assets an ökologisch nachhaltige Projekte gebunden sind. Dies steht sowohl im Einklang mit der islamischen Ethik als auch mit den weltweiten Bemühungen um Sustainable Finance. Durch die Nutzung der Blockchain-Technologie erhöhen tokenisierte Sukuk die Liquidität und Zugänglichkeit auf globaler Ebene und ziehen eine diversifizierte Investorenbasis nicht nur aus der muslimischen Welt an.

Katars zukunftsweisender Ansatz, der von Institutionen wie der Qatar Development Bank, der Qatar Central Bank und dem Qatar Financial Centre unterstützt wird, positioniert Digital Assets und Islamic Finance als globale Instrumente zur Förderung ethischer Investitionen und finanzieller Inklusion. Der Hub wurde eingerichtet, um diese Bemühungen zu unterstützen.

Zukunftspläne des QFC

Welche Schritte unternimmt das QFC, um seine Rolle im globalen Ökosystem für Digital Assets in Zukunft auszubauen?

Das QFC ist bestrebt, seine globale Reichweite zu vergrößern und seine internationalen Beziehungen zu vertiefen. Gemeinsam mit Partnern wie der Hashgraph Association und ihrem mit 50 Millionen US-Dollar ausgestatteten Digital Assets Venture Studio in Katar, R3 und Polygon strebt das QFC den Übergang vom Proof-of-Concept zu realen Anwendungen an, um Innovationen im Bereich Digital Assets voranzutreiben.

In dieser Hinsicht ist das QFC über die vielen Initiativen in der Region begeistert, insbesondere vom CBDC-Wholesale-Projekt der katarischen Zentralbank, das darauf abzielt, Zahlungsverkehrslösungen zu verbessern und wichtige Herausforderungen im Finanzsystem zu bewältigen.

Das Digital Assets Lab des QFC hat bereits mehr als 20 Unternehmen in der Pipeline, die sich um eine behördliche Zulassung bemühen, mit der Vision, dass die lizenzierten Unternehmen transformative Projekte durchführen. Das QFC ist auch bestrebt, finanzielle Inklusion zu fördern, insbesondere durch Fintech-Lösungen wie Rücküberweisungslösungen für Expatriates, und gleichzeitig Partnerschaften in Europa und darüber hinaus zu stärken.