Kryptowertpapierregisterführung und elektronische Wertpapiere

Im Rahmen des Gesetzes zur Einführung von elektronischen Wertpapieren (eWpG) wurde in Deutschland im Jahr 2021 die Finanzdienstleistung Kryptowertpapierregisterführung definiert. Die Registerführung erfolgt für elektronische Wertpapiere, die mithilfe der Distributed-Ledger-Technologie (DLT) begeben werden.

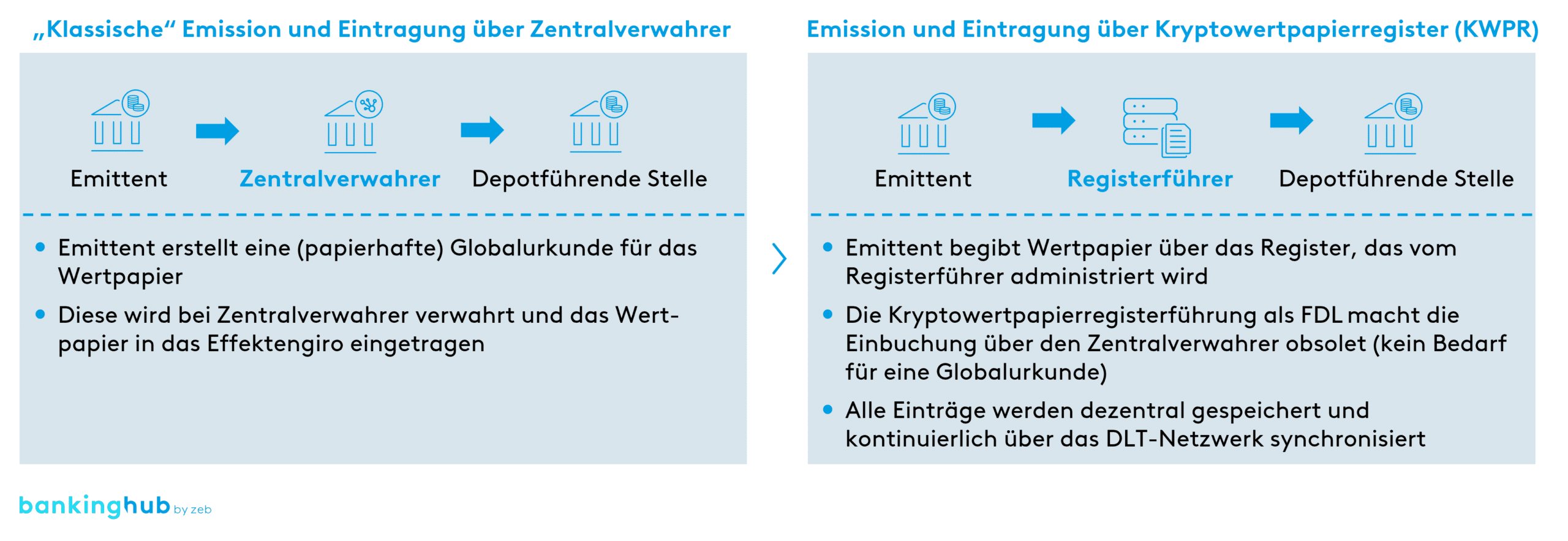

Der Hauptunterschied zwischen traditionellen und elektronischen Wertpapieren liegt neben der neuen Begebungsart in deren Verwahrung. Während traditionell verbriefte Wertpapiere physisch bei einem Zentralverwahrer als Global-/Sammelurkunde verwahrt werden, können elektronische Wertpapiere in einem Kryptowertpapierregister[1] geführt werden. Die Rechtswirkung von elektronischen Wertpapieren ist dabei identisch mit jener traditioneller Wertpapiere.

In einem Kryptowertpapierregister können folgende Erscheinungsformen von elektronischen Wertpapieren geführt werden:

Mithilfe des Kryptowertpapierregisters können Besitzverhältnisse der aufgeführten elektronischen Wertpapiere transparent abgebildet und Inhaberwechsel durch sogenannte Umtragungen vollzogen werden.

Der Unterschied zur Zentralverwahrung wird in folgender Abbildung gezeigt.

Regulatorische Anforderungen

Nähere Informationen zur Kryptowertpapierregisterführung und zu den regulatorischen Anforderungen finden sich hier:

Die Schlüsselrolle der Registerlösung

Einer der wesentlichen Vorteile der Umsetzung des Registers mittels einer DLT besteht darin, dass perspektivisch nicht nur die Verwahrung der Wertpapiere in diesem Ökosystem erfolgen kann, sondern auch Prozesse des Life-Cycle-Managements automatisiert werden können. Die Registerlösung muss daher von Beginn an darauf ausgelegt werden, flexibel in vorhandene Systeme und Prozesse integrierbar zu sein sowie gleichzeitig offen für die Automatisierungspotenziale der DLT zu bleiben.

Die Integrationsfähigkeit der Registerlösung und ihre Interoperabilität mit anderen Systemen sind in allen Phasen der Integration sowie der Marktentwicklung Grundvoraussetzung für die Realisierung von Effizienzsteigerungen. Die Registerlösung nimmt damit eine Schlüsselrolle in der erfolgreichen Einführung elektronischer Wertpapiere ein.

Stellhebel für eine erfolgreiche Marktdurchdringung einer Registerlösung

Infrastruktur

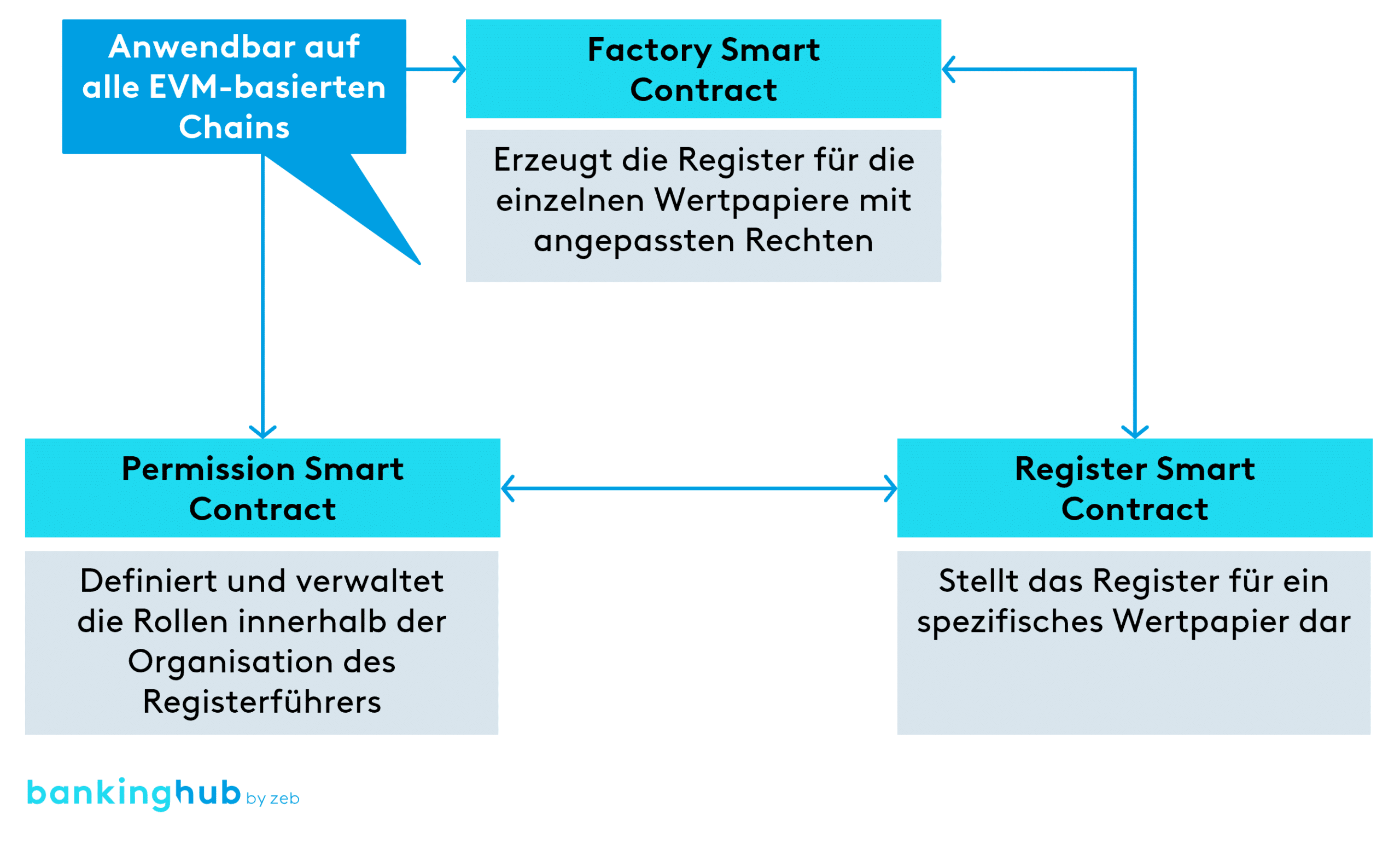

Auch wenn das eWpG grundsätzlich technologieoffen gestaltet ist, ist die naheliegende Technologie für die Umsetzung der DLT eine Blockchain. Unter den verschiedenen Blockchain-Protokollen ist die Marktakzeptanz bei EVM[2]-basierten Protokollen, mit der Möglichkeit, Smart Contracts für Tokens und Businesslogiken zu implementieren, am höchsten.

Aufgrund dessen bieten EVM-basierte Lösungen derzeit das größte Potenzial an Interoperabilität auf der Ebene der DLT. In der folgenden Abbildung findet sich ein Beispiel für eine Registerlösung von tokenforge, die eWpG-Compliance aufweist und mit diversen EVM-basierten Protokollen interoperabel genutzt werden kann.

Grundsätzlich muss die gewählte Infrastruktur folgende drei Punkte erfüllen:

- Die Basis für eine effiziente, skalierbare sowie transparente Umsetzung des Rechtemanagements für den Zugang zum Register und der Eingriffsmöglichkeiten des Registerführers sein,

- Interoperabilität mit anderen Systemen auf Grundlage der DLT sicherstellen und

- gleichzeitig die Vertraulichkeit und den Anlegerschutz gewährleisten.

Insbesondere die Vertraulichkeit, die bei Einzeleintragungen im Register Voraussetzung ist, stellt eine datenschutzrechtliche Herausforderung dar. Dies gilt besonders im Kontext der möglichen Einsehbarkeit von Informationen der Transaktionen durch Dritte, bei Transaktionen die über öffentliche Blockchains ausgeführt wurden. Um dieser Herausforderung zu begegnen, starten einige Finanzinstitute mit der Einführung von sammeleingetragenen elektronischen Wertpapieren.

Eine Registerlösung auf Grundlage einer angepassten DLT-Infrastruktur (öffentlich und privat) kombiniert letztlich das Beste aus den zwei Welten. Dabei wird der freie Zugang aller Marktteilnehmer zu Smart Contracts des öffentlichen Registers (öffentlich) auf interoperabler Basis dargestellt. Gleichzeitig wird die Interoperabilität basierend auf einem privaten Rechte- und Rollenkonzept gesichert. Der Zugriff auf Informationen und Funktionen im öffentlichen Register wird durch zugrunde liegende Rollen in dem zugehörigen privaten System geregelt (privat i. S. d. Permissionierung).

In der Regel lässt sich diese Registerlösung mit den gängigen Banksystemen über entsprechende Schnittstellen integrieren, sodass auf manuelle Workarounds verzichtet werden kann. Hierzu bedarf es vorab einer Analyse der Automatisierungspotenziale sowie eines schrittweisen Vorgehens bei der Implementierung. In den nächsten Jahren wird weiterhin ein Parallelbetrieb der Registerlösung auf Basis dezentraler Technologie und bestehender (Legacy-)Systeme stattfinden, was es Instituten ermöglicht, sukzessive die Automatisierung ihres Emissionsgeschäfts mit elektronischen Wertpapieren sowie deren Transferierbarkeit voranzutreiben.

Produktangebot

Grundsätzlich empfiehlt es sich, in einer Pilotierungsphase mit elektronischen Wertpapieren zu starten, welche eine überschaubare Komplexität (bspw. ohne Ausschüttungen) aufweisen, um erste Erfahrungen mit der neuen Technologie zu sammeln. Wie oben beschrieben, steht dabei vor allem die Sammeleintragung auf eine depotführende Stelle anstatt der Einzeleintragung auf einen Investor im Vordergrund, da der Komplexitätsgrad Letzterer höher ist als bei sammeleingetragenen elektronischen Wertpapieren.

Entlang der drei Erscheinungsformen von elektronischen Wertpapieren lassen sich folgende Einschätzungen abgeben:

- Kryptowertpapier: Plain-Vanilla-Instrumente wie Nullkuponanleihen eignen sich für eine Pilotierung eines Kryptowertpapierregisters am besten, da keine Kuponzahlungen oder komplexen Produktstrukturen abzubilden sind, wie dies bei Zertifikaten der Fall wäre.

- Kryptofondsanteil: Die Abwicklung über ein Kryptowertpapierregister ist im Fondsbereich von Natur aus mit einer hohen Anzahl von Prozessen verbunden, allein dadurch, dass die Verwahrstellenfunktion – die zugleich Registerführer sein kann, aber nicht sein muss – mit dem Register interagieren muss. So sind typischerweise durch einen dezidierten User der Verwahrstelle über das DLT-Netzwerk Stückeübertragungen von elektronischen Wertpapieren zu initiieren bzw. zu bestätigen. Zudem ist fraglich, wie die Anteilscheinausgabe bzw. -rücknahme über das Register vollzogen wird. Insbesondere bei Publikumsfonds könnte dies im Vergleich zu Spezial-AIF wesentlich komplexer sein. Es wird daher empfohlen, Kryptofondsanteile sukzessive nach den Kryptowertpapieren in dem Register zu integrieren und, sofern möglich, mit der Begebung von Spezial-AIF zu starten.

- Kryptoaktie: Die Kryptoaktie ist gemäß ZuFinG ein Novum im Kontext der Registerführung. Aufgrund ihrer Gestalt als Namensaktie und mangelnder Börsenfähigkeit beschränken sich die Anwendungsfälle der Kryptoaktie aktuell auf Private Equity. Hier könnte die Kryptoaktie durchaus spannende Use Cases ermöglichen, die sich aber erst bei einer Marktreife des Kryptowertpapierregisters herausstellen werden.

Transferier- und Verwahrfähigkeit

Eine Registerlösung auf Basis einer EVM-kompatiblen Blockchain stellt grundsätzlich eine Lösung dar, die Transferier- und Verwahrfähigkeit der Wertpapiere ermöglicht. Entscheidend ist hier zum einen, wie effizient sie in die bestehenden Systeme rund um die Identifikation der Investoren und der Geldwäscheprävention eingebunden werden kann.

Zum anderen ist die Interoperabilität ein kritischer Punkt, der die effiziente und skalierbare Einbindung in Marktplätze ermöglicht. Wie eingangs erwähnt, sind elektronische Wertpapiere generell nicht börsenfähig, sofern sie über ein Kryptowertpapierregister begeben wurden. Dies führt typischerweise dazu, dass man einen „Medienbruch“ zwischen der Begebung der elektronischen Wertpapiere mittels einer dezentralen Technologie und dem Handel hat, der über traditionelle Systeme erfolgt.

Um die Registerlösung entsprechend nicht ausschließlich zur Aufzeichnung der Besitzverhältnisse von elektronischen Wertpapieren zu nutzen, schafft man eine Vorwärtsintegration des Lösungsangebots durch die Tokenisierung der elektronischen Wertpapiere. Mithilfe von Tokens und deren Verwahrung über eine Wallet lassen sich somit ein effizienterer Transfer über dezentrale Technologie sowie perspektivisch auch die Anbindung von Marktplätzen darstellen.

Target Operating Model

Der Kryptowertpapierregisterführer übernimmt die Aufgabe, mit dem Register ein sicheres DLT-Ökosystem zu schaffen. Dies umfasst u. a. die Verantwortung für die Identifikation und Verifizierung von Registerteilnehmern. Zudem verantwortet der Registerführer die Administration der Registerprozesse, mit Fokus auf der Eintragung von Besitzverhältnissen von elektronischen Wertpapieren.

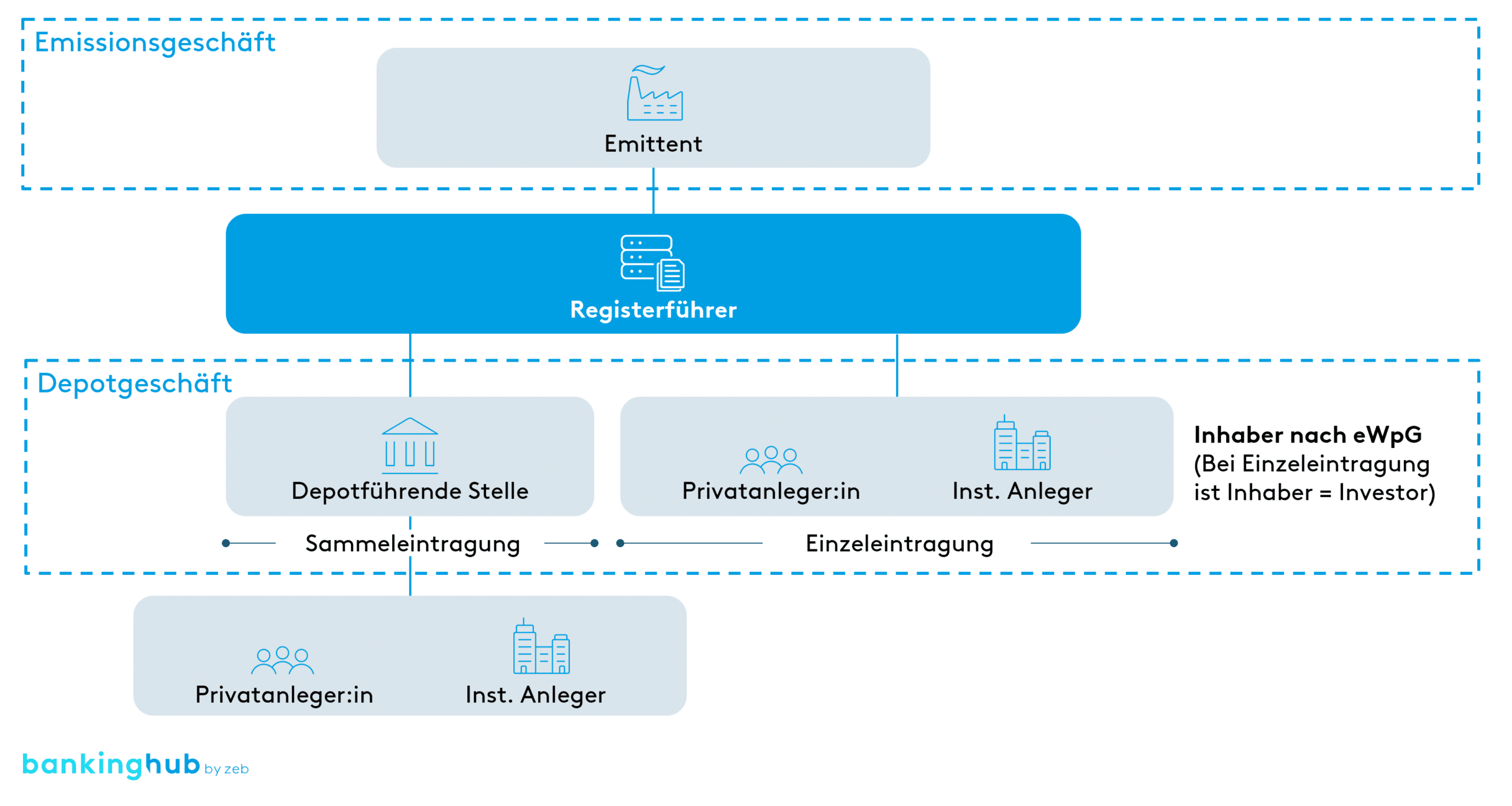

Mit der Registerführung in einem Finanzinstitut ist i. d. R. ein Product Owner aus einem Fachbereich betraut, der Kompetenzen in der Dokumentation im Kapitalmarktgeschäft aufweist. Der Product Owner übernimmt typischerweise die zentrale Koordination der Registerteilnehmer (Emittenten, Inhaber etc.). Die Rolle des Registerführers im Zusammenspiel mit Emittenten, depotführenden Stellen und Investoren wird in nachfolgender Abbildung gezeigt:

Reality Check und Ausblick

Die erfolgreiche Einführung eines Kryptowertpapierregisters muss einen Kundenmehrwert schaffen, d. h. Finanzinstrumente kosteneffizienter, komfortabler in der Bedienung und schneller in der Abwicklung servicieren. In Zukunft können diese Vorteile gehoben werden, aktuell stellt das Kryptowertpapierregister allerdings noch ein Parallelsystem zur bestehenden Wertpapierinfrastruktur dar.

Die Verknüpfung mit den Legacy-Systemen muss nicht notwendigerweise aufwendig und komplex sein. Das eWpG bietet die Möglichkeit, zunächst die vorhandenen Prozesse der Depotkontenführung über die Sammeleintragung mit einem Kryptowertpapierregister zu verbinden. In einem zweiten Schritt kann dann in den passenden Anlageklassen die Einzeleintragung evaluiert und integriert werden.

Ein Großteil des heutigen Geschäfts mit Inhaberschuldverschreibungen und Fonds sowie perspektivisch Aktien ist durchaus adressierbar. Allerdings kann dieses Geschäft nur limitiert über ein Kryptowertpapierregister abgebildet werden, da momentan keine Notenbank[3]– und Börsenfähigkeit der elektronischen Wertpapiere besteht.

In der praktischen Umsetzung schränken aktuell die mangelnde Skalierbarkeit aufgrund manueller Prozesse und fehlende Schnittstellen das abbildbare Volumen ein. Entsprechend bietet die Begebung von elektronischen Wertpapieren über ein Kryptowertpapierregister noch keinen Effizienzvorteil, da erst Investitionen in Schnittstellen und Prozesse für eine Mengenfestigkeit notwendig sind.

Eine zwingende Voraussetzung für die Mengenfestigkeit aus Sicht von tokenforge und zeb ist die Tokenisierung der elektronischen Wertpapiere, um eine Handel- und Transferierbarkeit in Wallet-Infrastrukturen zu ermöglichen und somit die Marktentwicklung von elektronischen Wertpapieren signifikant zu stärken. Die Vorteile des Kryptowertpapierregisters werden voraussichtlich erst dann gehoben werden, wenn sich ein einheitlicher Marktstandard entwickelt. Aus diesem Grund engagiert sich beispielsweise tokenforge im Bundesverband der Kryptowertpapierregisterführer und trägt als Leiter der Arbeitsgruppe Standards zur Entwicklung eines solchen Standards bei.

Eine frühzeitige strategische Positionierung von Finanzinstituten bietet nunmehr die Möglichkeit, als „Early Mover“ Marktanteile zu erlangen und von Kunden als innovatives Institut wahrgenommen zu werden.

Eine Antwort auf “Elektronische Wertpapiere und die Wahl der Registerlösung”

Harald Louis

Hallo zusammen,

ist bei der Abb. 4 „Rollen Kryptowertpapierregisterführung“ das Depotgeschäft für die Einzeleintragung nicht auch Gegenstand bzw. Aufgabe des Registerführers (durch Bereitstellung einer Wallet) oder eines Kryptoverwahrers (als weitere zusätzliche Rolle)?

Bei der Einzeleintragung entfällt doch die Rolle einer depotführenden Stelle (als Intermediär) und damit der Tatbestand eines Depotgeschäftes, oder etwa nicht?

Vielen Dank für eine Antwort vorab!

Freundliche Grüße,

Harald