Gesetzlicher Hintergrund: Elektronische Wertpapiere

Der Deutsche Bundestag hat am 6. Mai 2021 das Gesetz zur Einführung von elektronischen Wertpapieren (eWpG) beschlossen und damit den Weg für digitale Wertpapiere geebnet. Das Gesetz ist am 10. Juni 2021 in Kraft getreten. Als Alternative zur herkömmlichen Verbriefung mittels körperlicher Urkunde können zunächst Inhaberschuldverschreibungen, Pfandbriefe und Anteile an Sondervermögen im Sinne des § 95 KAGB per Eintragung in ein elektronisches Wertpapierregister begeben werden. Es ist beabsichtigt, die digitale Begebung von Wertpapieren künftig auch um andere Wertpapiere – allen voran Aktien – zu erweitern.

Das eWpG unterscheidet zwischen zentralen elektronischen Wertpapierregistern und dezentralen elektronischen Wertpapierregistern. Während der Registerführer eines zentralen Wertpapierregisters zwingend eine Wertpapiersammelbank oder eine vom Emittenten benannte Depotbank sein muss, unterliegt der Registerführer von Kryptowertpapieren nach § 4 Abs. 3 eWpG nunmehr der Erlaubnispflicht als Finanzdienstleistungsinstitut. So wurde die Kryptowertpapierregisterführung als Finanzdienstleistung im Kreditwesengesetz geregelt. Die Übertragung von Kryptowertpapieren verläuft per Registereintrag in einem solchen Kryptowertpapierregister. Zudem werden die Eintragung und Änderungen im Kryptowertpapierregister im Bundesanzeiger veröffentlicht.

Darüber hinaus greift für Finanzdienstleistungsinstitute, die außer dem Kryptoverwahrgeschäft nach § 1 Abs. 1a Satz 2 Nr. 6 KWG keine weiteren Finanzdienstleistungen im Sinne des § 1 Absatz 1a Satz 2 KWG erbringen, die Erleichterung nach § 2 Abs. 7b KWG, sodass Kryptowertpapierregisterführung und Kryptoverwahrgeschäft von einem Unternehmen simultan erbracht werden dürfen. Ein solches Finanzdienstleistungsinstitut muss die hohen regulatorischen Anforderungen der CRR („Capital Requirements Regulation“) nicht (vollständig) erfüllen.

Einführung des eWpG: Emission von Kryptowertpapieren in einem regulierten Umfeld

Das Kryptowertpapierregister basiert auf der Distributed-Ledger-Technologie (DLT) und muss auf einem fälschungssicheren Aufzeichnungssystem geführt werden, das eine zeitliche Protokollierung und Speicherung der Daten ermöglicht. Kryptowertpapiere stärken somit nicht nur den Anlegerschutz aufgrund der DLT-basierten Begebungsform, sondern weisen auch eine höhere Fungibilität als traditionelle Wertpapiere auf.

Außerdem kann auf Basis der DLT der Bedarf an manuellen Abstimmungsroutinen und Datenüberprüfungen drastisch reduziert werden. Nicht zuletzt können dadurch auch Risiken besser gesteuert und Kosten innerhalb der Prozesse gespart werden. Im Vergleich zu traditionellen Wertpapieren ist der wohl größte Vorteil von Kryptowertpapieren auf DLT-Grundlage, dass sie effizientere Trade- und Post-Trade-Prozesse ermöglichen. Dies begründet sich zum einen darin, dass voraussichtlich weniger Intermediäre in der Wertschöpfungskette notwendig sein werden und dementsprechend ein verringertes Kontrahentenrisiko besteht. Zum anderen wird die Begebung von Wertpapieren in digitaler Form dazu beitragen, bisherige Medienbrüche zu beseitigen, und durch das Kryptowertpapier werden spannende neue Anwendungsfälle ermöglicht.

Das Kryptowertpapier macht demgemäß den Weg frei für weitere wertschöpfende Aktivitäten insbesondere in den Bereichen Kryptoverwahrung oder Registerführung und sorgt somit für eine echte Innovation am Kapitalmarkt.

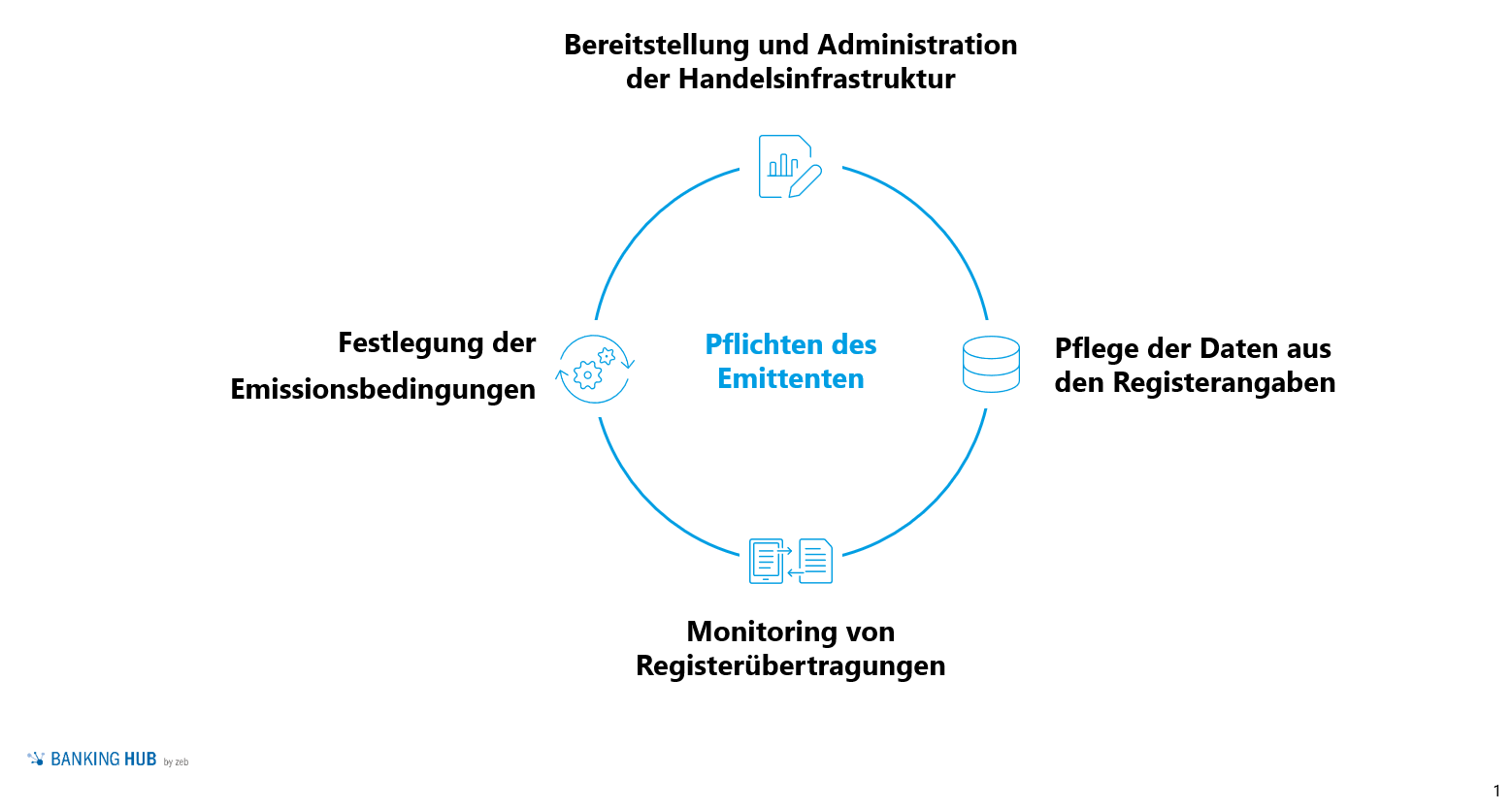

Im ersten Schritt wird der Handel von Kryptowertpapieren wohl ausschließlich „over-the-counter“ (OTC) durchführbar sein. Dem Emittenten kommt bei der Gewährleistung der Handelbarkeit eine besondere Rolle zu: Er muss für die gesamte Dauer der Eintragung die Integrität und Authentizität des Kryptowertpapiers durch technische und organisatorische Maßnahmen gewährleisten. Die nachfolgende Abbildung fasst die Pflichten des Emittenten eines Kryptowertpapiers noch einmal kurz zusammen:

Abbildung 1: Pflichten des Emittenten eines Kryptowertpapiers

Abbildung 1: Pflichten des Emittenten eines KryptowertpapiersVerwahrung von Kryptowertpapieren: Sammeleintragung und Einzeleintragung

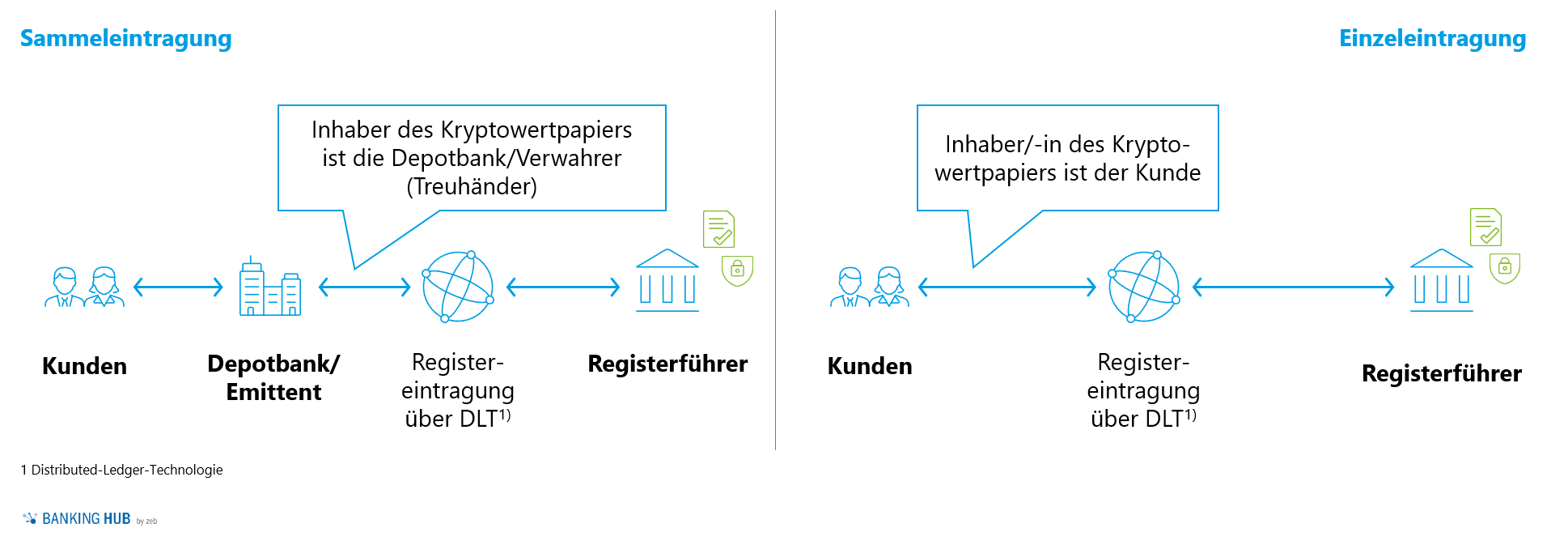

Während klassische und elektronische Wertpapiere ausschließlich per Sammelbestand verwahrt werden, zeichnet sich das Kryptowertpapier insbesondere durch die Verwahrmöglichkeiten in Sammel-/Einzel- und Mischbestand aus. Die Sammeleintragung erfolgt entweder über eine Depotbank oder einen Zentralverwahrer, während die Einzeleintragung direkt zugunsten des Inhabers/der Inhaberin des Kryptowertpapiers erfolgt.

Darüber hinaus besteht für Kryptowertpapiere grundsätzlich keine Pflicht zur Einbindung eines Zentralverwahrers, wodurch insbesondere dem eingangs erwähnten Vorteil der Reduzierung von Intermediären Rechnung getragen wird. Die Einschaltung eines weiteren Kryptoverwahrers ist allerdings zulässig.

Neben der Registerführung durch einen Kryptowertpapierregisterführer kann diese bei der Sammeleintragung auch vom Emittenten selbst erbracht werden, was auch in diesem Fall eine Erlaubnis des Emittenten als Registerführer erfordert. Die Verwahrung per Einzeleintragung erfolgt in pseudonymisierter Form (bspw. mithilfe einer Identifikationsnummer) im Namen des Inhabers/der Inhaberin. Der Inhaber oder die Inhaberin ist im Regelfall zugleich der/die Berechtigte des Kryptowertpapiers.

Abbildung 2: Verwahrarten des Kryptowertpapiers

Abbildung 2: Verwahrarten des KryptowertpapiersKryptowertpapier: Wesentliche Erkenntnisse und Handlungsbedarfe

Die Emission von Kryptowertpapieren birgt einige Vorteile gegenüber der traditionellen Wertpapieremission.

Dies bietet Opportunitäten zur Marktpositionierung von neuen und etablierten Finanzinstituten:

- Die Eintragung über ein Kryptowertpapierregister ist aufgrund dezentraler Registerführung schneller als die traditionelle Urkundenverwahrung bei einem Zentralverwahrer, weshalb das Kryptowertpapier sowohl Effizienzgewinne als auch eine verkürzte Time-to-Market ermöglicht.

- Für die Zulassung als Kryptowertpapierregisterführer müssen Finanzinstitute einige aufsichtsrechtliche Anforderungen erfüllen. Insbesondere die organisatorischen Vorgaben aus den Mindestanforderungen an das Risikomanagement (MaRisk) und den bankaufsichtlichen Anforderungen an die IT (BAIT) sowie geldwäscherechtliche Vorgaben greifen in diesem Kontext.

- Aufgrund der Erleichterung nach § 2 (7b) KWG sind keine CRR-Anforderungen notwendig, sodass sowohl der Betrieb von Kryptowertpapierregisterführung als auch Kryptoverwahrgeschäft von einem Finanzinstitut erfolgen können – die Verwahrung von Kryptowertpapieren als solche fällt allerdings unter das Depotgeschäft.

- Durch die Registerlösung ist bei der Verwahrung von Kryptowertpapieren mit einem geringeren Kostenaufwand und einer vereinfachten Buchhaltung zu rechnen, da durch Kenntnis der Inhaber/‑innen keine Reconciliation mehr nötig sein und das Settlement in T+0 ermöglicht wird.

2 Antworten auf “Kryptowertpapier – disruptive Innovation am Kapitalmarkt”

Roman Steigertahl

Interessant, dass der Emittent Registerübertragungen zu monitoren hat. Im klassischen System mit Zentralverwahrern & Co. weiß der Emittent ja nicht immer zwingend, wer aktuell die Wertpapiere hält…

Philipp Kerber

Vielen Dank für Ihren Kommentar. Das ist definitiv ein interessanter Aspekt – hiermit ist allerdings konkret gemeint, dass die registerführende Stelle Änderungen an den Emissionsbedingungen (z.B. Emissionsvolumen oder Nennbetrag) nur mit Zustimmung und nach Prüfung des Emittenten vornehmen darf. Eine Änderung des Inhabers wird hiervon tatsächlich nicht erfasst. Näheres hierzu findet sich in § 17 Abs. 2 eWpG. Beste Grüße