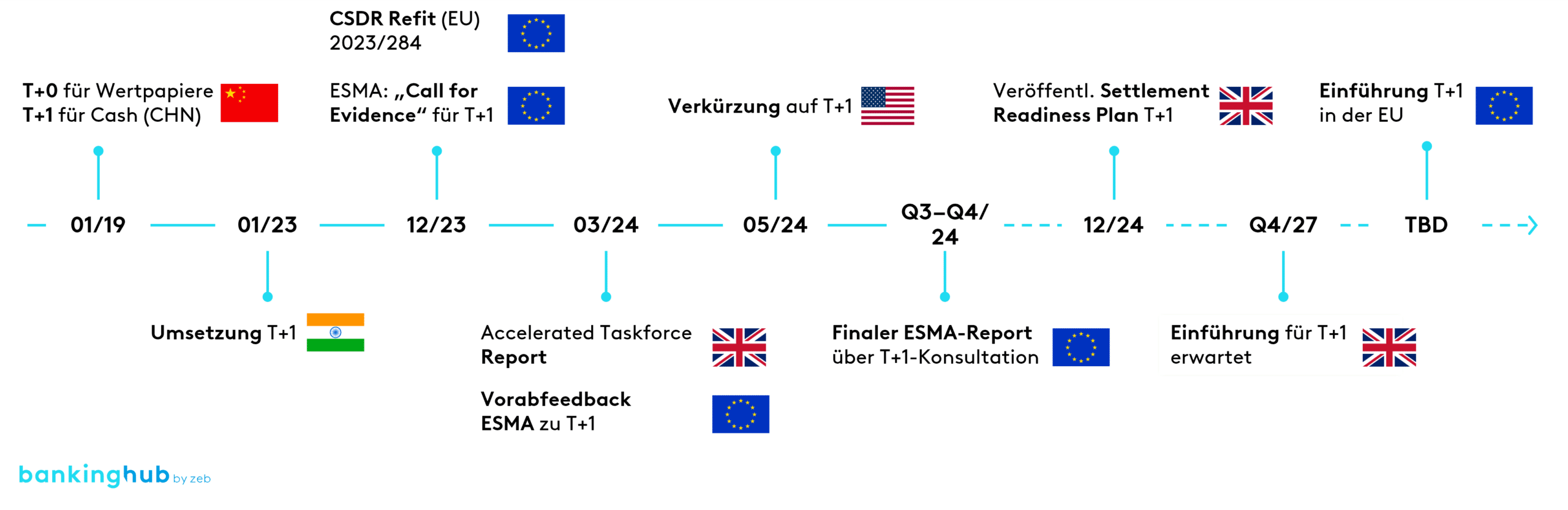

Aktuelle Diskussion um T+1 in der EU folgt internationalem Trend

In der gesamten EU gilt derzeit der T+2-Abwicklungszyklus für Wertpapiertransaktionen. Dies bedeutet, dass das Settlement eines Handelsgeschäfts in der Regel zwei Geschäftstage nach dem Handelstag (T+2) erfolgen muss. Die T+2-Regelung basiert auf der Central Securities Depository Regulation (CSDR), die seit 2014 die Rahmenbedingungen für die Abwicklung von Wertpapiergeschäften und die zentralen Wertpapierverwahrstellen (Central Securities Depositories, CSDs) in der EU regelt.

Im Zuge der globalen Entwicklungen und insbesondere mit der Einführung des T+1-Abwicklungszyklus in den USA wird auch in der EU intensiv über eine Verkürzung des Abwicklungszyklus auf T+1 diskutiert. Dabei zeigt sich, dass die Diskussion in Europa globalen Trends folgt: China hat bereits seit 2019 T+1 für Cash und T+0 für Wertpapiere implementiert. Indien gilt seit Januar 2023 als Vorreiter mit einem vollumfänglichen T+1-Settlementstandard. Kanada schloss sich den USA an und führte T+1 zeitgleich ein.

Vor diesem Hintergrund wurde im Rahmen des CSDR Refit Ende 2023 die Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) damit beauftragt, eine Kosten-Nutzen-Analyse hinsichtlich der Einführung eines T+1-Abwicklungszyklus in der EU durchzuführen.

Im März 2024 veröffentlichte die ESMA erstmalig einen Zwischenstand. Der Bericht zeigt, dass Marktteilnehmer zwar Hindernisse für die Einführung eines T+1-Abwicklungszyklus sehen, bspw. die Notwendigkeit umfangreicher, technischer Anpassungen. Gleichzeitig wird ein verkürzter Abwicklungszyklus aber mittel- bis langfristig für unvermeidbar gehalten, da sonst die Wettbewerbsfähigkeit des europäischen Markts gefährdet wäre.

Der endgültige Abschlussbericht der ESMA mit weiteren Erkenntnissen wird für das vierte Quartal 2024 erwartet. Es kann davon ausgegangen werden, dass in dem Bericht auch eine Stellungnahme hinsichtlich einer Umsetzungsplanung kommuniziert wird.

Zudem wird erwartet, dass Großbritannien parallel zur EU bis Ende 2024 einen Zeitplan für den Übergang zu einem T+1-Abwicklungszyklus vorlegt, der bis Ende des Jahres 2027 vollständig umgesetzt werden soll. Die Sorge der Marktteilnehmer vor potenziellen Problemen durch eine fehlerhafte Abstimmung zwischen Großbritannien und der EU stützt die These, dass auch die EU eine Umsetzung bis Ende 2027 anstreben wird.

Anpassungen in Betriebsmodell, Abwicklung des Handels und Geschäftspraxis notwendig

Um die Voraussetzungen für einen möglichen T+1-Abwicklungszyklus zu schaffen, müssen Finanzmarktakteure weitreichende prozessuale und technische Anpassungen vornehmen.

Optimierung des Betriebsmodells

Eine der bedeutendsten Folgen der Umstellung auf T+1 ist die drastische Verkürzung der verfügbaren Abwicklungszeit um etwa 80 %. Diese Veränderung setzt eine hochgradige Automatisierung und Harmonisierung der Abwicklungsprozesse voraus. Viele Prozesse wie die Affirmation und Confirmation müssen zukünftig bereits am Handelstag erfolgen, um ausreichend Puffer für die nachgelagerten Prozesse zu haben.

Darüber hinaus erfordert die Umstellung die Entwicklung neuer bzw. die Erweiterung bestehender Standards, insbesondere im Kontext der Standard Settlement Instructions (SSIs), um die Effizienz und Konsistenz in der Abwicklung sicherzustellen.

Koordination mit Intermediären

Die Einführung von T+1 erhöht die Komplexität des globalen Handels. Unterschiedliche Märkte haben unterschiedliche Handels- und Abwicklungszeiten, was zu zusätzlichen Herausforderungen in der Koordination und Harmonisierung führt.

Eine erfolgreiche Implementierung von T+1 setzt somit voraus, dass die Prozesse zwischen den verschiedenen Intermediären wie Banken, Asset Managern, Custodians und CSDs eng abgestimmt und koordiniert werden. Dies umfasst bspw. eine mögliche Anpassung des Zeitpunkts für den Start des T2S-Night-Settlements

Anpassung der Geschäftspraktiken

Die Notwendigkeit, sicherzustellen, dass Wertpapiere rechtzeitig verfügbar sind, hat u. a. Auswirkungen auf das Wertpapierleihgeschäft. Verliehene Wertpapiere müssen rechtzeitig verfügbar sein, um das Settlement zu ermöglichen. Hieraus ergeben sich zusätzliche Herausforderungen für Marktteilnehmer.

Auch im Bereich des Cash-Managements gibt es Anpassungsbedarfe, insbesondere bei der Umstellung des SEPA-Lastschriftverfahrens und bei Devisengeschäften. Bisher müssen SEPA-Zahlungen am Vortag der Zahlung beim Dienstleister angekündigt werden, was unter einem T+1-Standard nicht mehr realisierbar wäre. Ein optimiertes Liquiditätsmanagement ist hier die Voraussetzung.

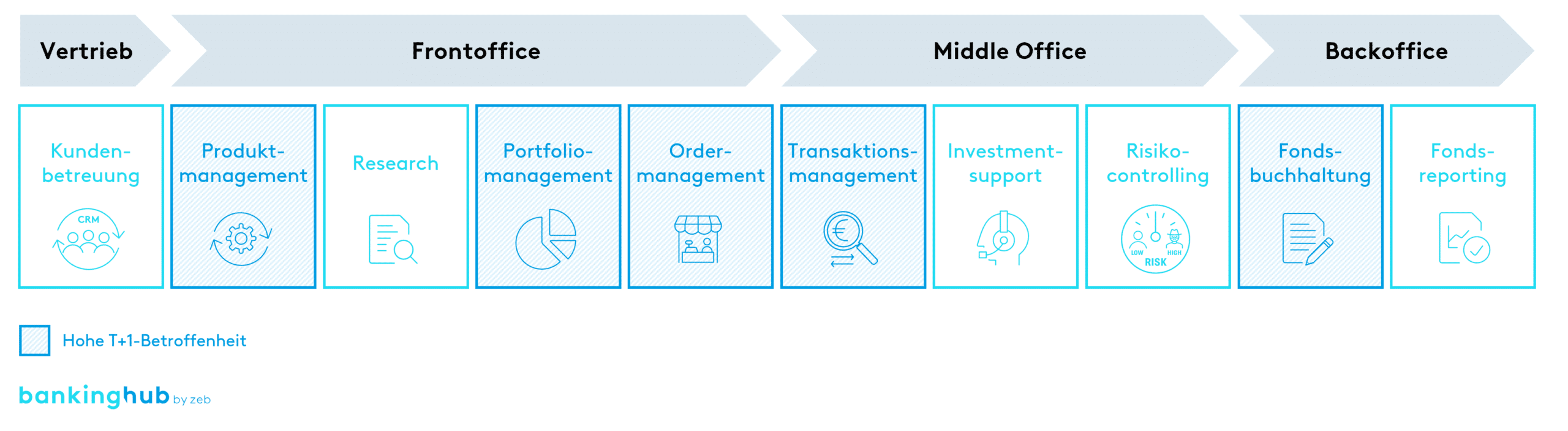

Fokus Asset Management: Auswirkungen auf die gesamte Wertschöpfungskette

Die Umstellung auf T+1 wirkt sich weitreichend auf die gesamte Wertschöpfungskette im Asset Management aus, wodurch ein frühzeitiges Handeln erforderlich wird.

Vertrieb und Frontoffice

Im Produktmanagement müssen u. a. Rechtsdokumente sowie die Verkaufsprospekte der einzelnen Investmentprodukte an den neuen Marktstandard angepasst werden. Zudem ist zum Zweck des Portfoliomanagements eine erhöhte Vorhaltung an liquiden Mitteln erforderlich. Damit kann die Abwicklung von FX-Geschäften insbesondere in Fremdwährungen innerhalb des T+1-Abwicklungszyklus sichergestellt werden.

Eine weitere im Ordermanagement zu berücksichtigende Komponente ist die Auswahl der Handelspartner vermehrt nach Kriterien der Effizienz, um das Orderrouting zu optimieren und die zügige Durchführung von Transaktionen zu gewährleisten.

Middle Office

Prozesse zur Transaktionsbestätigung und -abstimmung erfordern einen schnelleren Ablauf und einen höheren Automatisierungsgrad. Eine enge Systemintegration und eine Anpassung der Systeme hin zu Neartime-Kommunikation/-Koordination (SWIFT, FIX) für eine konsistentere und schnellere Zusammenarbeit sind hierbei förderlich.

Ebenso unterstützt die Einführung von standardisierten elektronischen Systemen für alle Matchingprozesse, um die neuen, deutlich kürzeren Cut-off-Zeiten einzuhalten. Im nachgehenden Exkurs werden die Herausforderungen im Transaktionsmanagement genauer beleuchtet.

Backoffice

Umfassende Optimierungen und Automatisierungen sind insbesondere bei der Zahlungsabwicklung und bei der NAV-Berechnung erforderlich. Eine zeitnahe Durchführung dieser Anpassungen verhindert hierbei eine Verzögerung nachgelagerter Prozessschritte. Dafür sollten Wartezeiten zwingend minimiert und Berechnungsabläufe parallelisiert werden.

Die Nutzung von APIs für eine direkte Bereitstellung der NAV-Berechnungsergebnisse spart zusätzlich Zeit ein. Zudem sind Dokumentationen und Regelwerke an die neuen Vorgaben anzupassen.

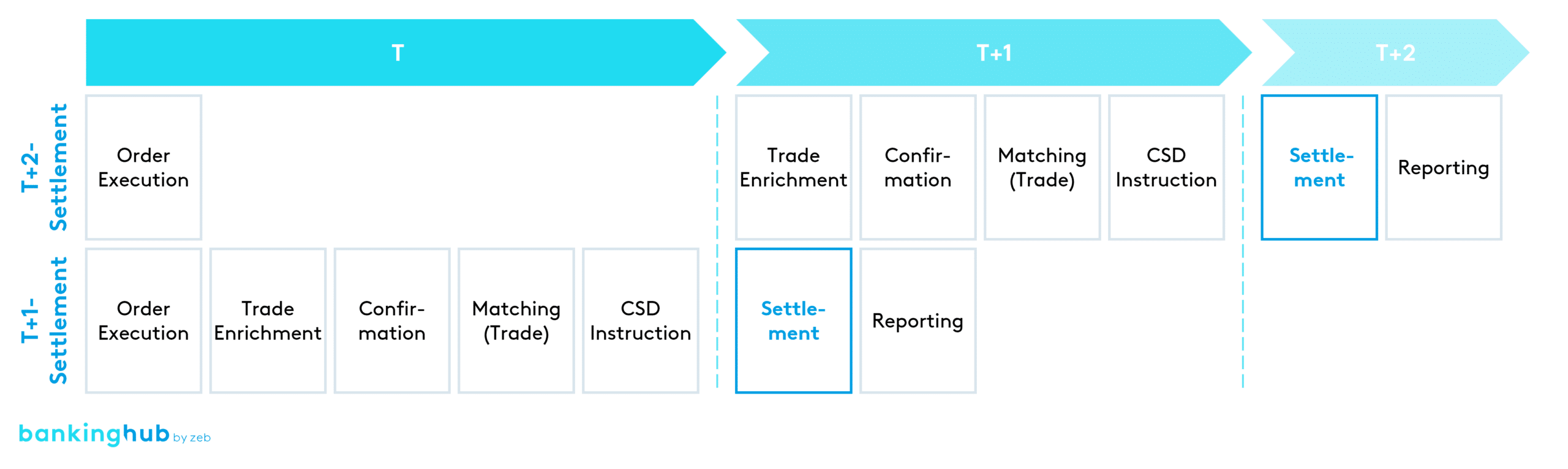

Exkurs Transaktionsmanagement: Verschiebung der bestehenden Prozesse auf den Zeitpunkt T unerlässlich

Die Umstellung auf den T+1-Abwicklungszyklus stellt sehr hohe Anforderungen an das Transaktionsmanagement, da zentrale Prozesse beschleunigt werden müssen. Ein entscheidender Schritt ist es, bereits am Handelstag T+0 Prozesse, die auf die Orderausführung folgen, abzuschließen, damit das Settlement und das nachgelagerte Reporting an T+1 erfolgen können.

Das Zusammenziehen der Prozesse lässt sich nicht ohne größere prozessuale und systemische Anpassungen umsetzen. Eine Herausforderung im Trade Enrichment liegt in der Datenqualität und ‑integrität. Oft sind manuelle Anpassungen notwendig, da Daten verspätet vorliegen oder unvollständig bzw. ungenau sind. Zudem besteht häufig eine mangelnde Synchronisation von Daten zwischen den beteiligten Systemen und Parteien, woraus Inkonsistenzen und zeitliche Verzögerungen resultieren.

Eine ähnliche Herausforderung ist beim Trade Matching zu beobachten. Hier verschiebt sich durch den T+1-Zyklus die Cut-off-Deadline der Clearingpartner, sodass ein früherer Abschluss erforderlich wird. Dadurch müssen bestehende Matchingsysteme und -prozesse neu konfiguriert werden.

Um T+1 sicherzustellen, sind zudem bestehende Herausforderung in der Trade Confirmation zu überbrücken. Hier entstehen im Status viele Verzögerungen, die eine Folge von Fehlern in den Economic- oder Non-Economic-Daten sind. Darüber hinaus führen fachlich oder technisch bedingte Stapel- oder Tagesendverarbeitungen, die sich über mehrere Tage hinziehen können, zu zusätzlichen Wartezeiten.

zeb-Empfehlung: frühzeitige Impactanalyse zur Identifikation der Herausforderungen

Die Umstellung auf T+1 ist mit hohen direkten und indirekten Kosten verbunden, insbesondere für die Verbesserung von Systemen und die Optimierung von Prozessen. Zudem erhöht die zeitgleiche Einführung von T+1 in verschiedenen Regionen wie Großbritannien, der Schweiz und der EU, die möglicherweise unterschiedliche Zeitpläne und Rahmenbedingungen haben, die Komplexität erheblich. Angesichts dessen und der umfassenden Auswirkungen der Umstellung auf T+1 ist es jetzt für Finanzinstitute entscheidend, frühzeitig zu handeln.

Aus unserer Sicht sollte zunächst eine Impactanalyse durchgeführt werden, um zu bestimmen, wie ein Settlement in T+1 erreicht werden kann. Hieraus kann ein Zielbild abgeleitet werden, um anschließend die Implementierung vorzunehmen.