Zielsetzung des EU-Rechtsrahmens für Kryptowerte

Zielsetzung der MiCAR ist die Schaffung eines EU-Rechtsrahmens für Kryptowerte, der im Wesentlichen darauf abzielt, die Nutzung transformativer Technologien im Finanzsektor auszubauen und zu fördern, insbesondere in Bezug auf die Distributed-Ledger-Technologie (DLT).

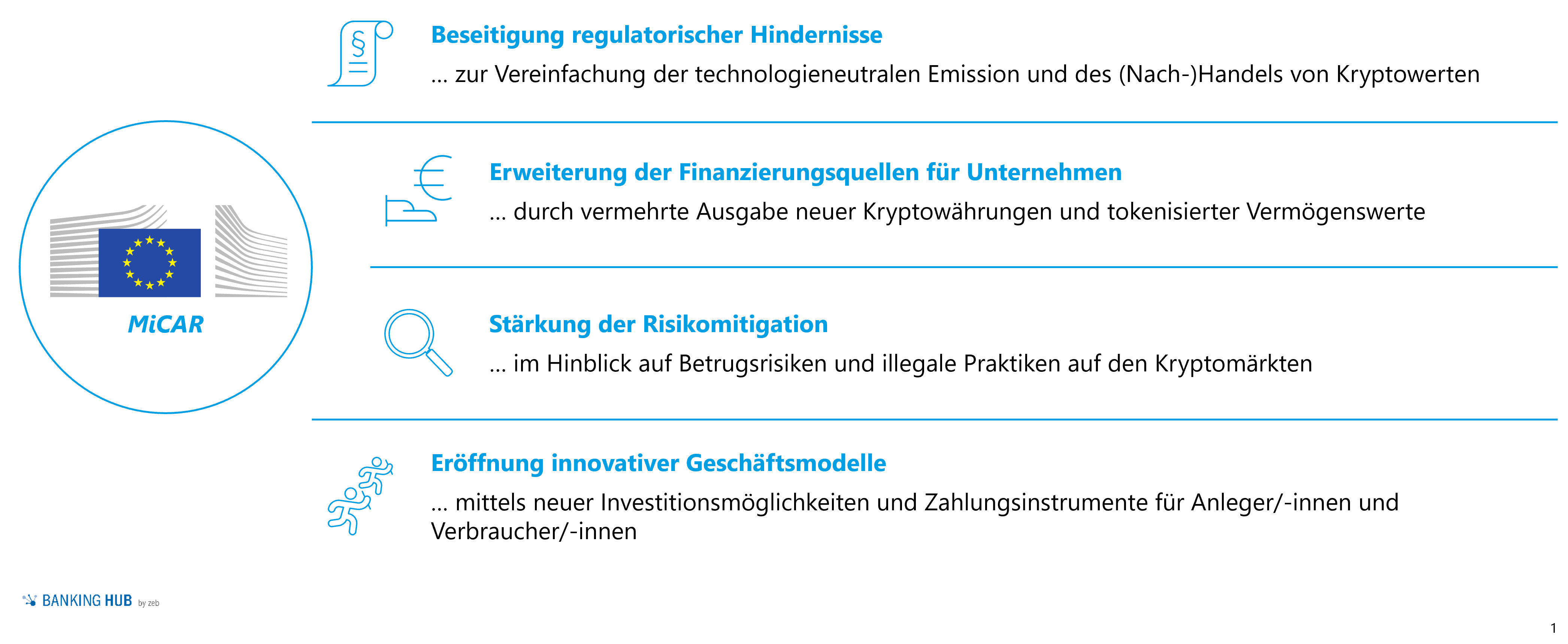

Im Fokus stehen neben der Schaffung von Rechtsklarheit und -sicherheit mit Kryptowerten die Förderung von Innovation und fairem Wettbewerb im europäischen Binnenmarkt unter Gewährleistung eines hohen Maßes an Verbraucherschutz und Marktintegrität. Zudem soll durch diesen Legislativvorschlag Aufsichtsarbitrage durch eine fragmentierte Regulierung innerhalb der EU-Mitgliedsstaaten verhindert werden. Die sich daraus ableitenden spezifischen Ziele sind in Abbildung 1 dargestellt.

Abbildung 1: Spezifische Ziele der MiCAR

Abbildung 1: Spezifische Ziele der MiCARTokenarten gemäß MiCAR

Durch die MiCAR soll ein harmonisierter Rahmen für Kryptowerte, welche derzeit nicht unter die bestehenden Rechtsvorschriften im Finanzdienstleistungsbereich (wie bspw. der MiFID II oder der PSD II[1]) fallen, geschaffen und nebenbei die Erprobung der DLT gefördert werden. Letzteres wird insbesondere durch den begleitenden Vorschlag zu einer Verordnung über eine Pilotregelung für auf DLT-basierende Marktinfrastrukturen (DLT-Pilotregime) adressiert. Dies soll die Entwicklung eines Sekundärmarkts fördern, wobei die potenziellen Vorteile der DLT künftig umfassender genutzt werden können.

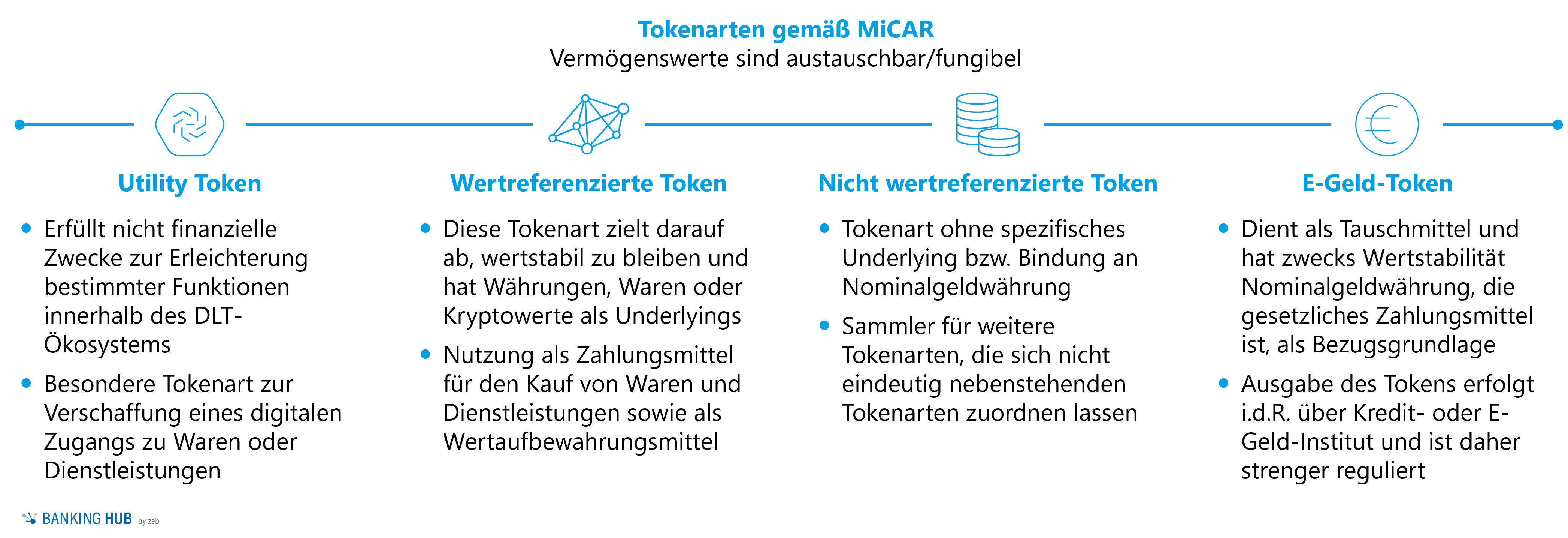

Die MiCAR bezieht sich außerdem auf spezifische Anforderungen an E-Geld-Token[2], (nicht‑)wertreferenzierte Token und Utility Token. Diese Tokenarten werden in Abbildung 2 voneinander abgegrenzt.

Abbildung 2: Tokenarten gemäß MiCAR

Abbildung 2: Tokenarten gemäß MiCARSignifikante wertreferenzierte Token

Die MiCAR sieht vor, dass sogenannte signifikante wertreferenzierte Token bzw. E-Geld-Token zum Schutz der Finanzstabilität und Geldpolitik strengeren Aufsichtspflichten unterliegen sollen.

Die European Banking Authority (EBA) stuft diese Token als signifikant ein, sofern mindestens drei der folgenden Kriterien erfüllt sind:

- Der Kundenstamm der Träger des Tokens, Anteilseigner des Emittenten des Tokens oder eines Drittunternehmens, welches mit der Verwaltung, Anlage, Verwahrung und ggf. dem Vertrieb der sogenannten Vermögenswertreserve (mehr hierzu weiter unten) betraut ist, beträgt über zwei Millionen natürlicher und/oder juristischer Personen,

- der Wert der ausgegebenen Token oder deren Marktkapitalisierung liegt über 1 Mrd. EUR,

- Anzahl und Wert der Tokentransaktionen liegen über 50.000 Transaktionen bzw. 100 Mio. EUR pro Tag,

- der Umfang der Vermögenswertreserve des Token-Emittenten liegt über 1 Mrd. EUR,

- der Token wird in mindestens sieben EU-Mitgliedsstaaten verwendet,

- die EBA geht von einer weitreichenden Verflechtung des Tokens mit dem Finanzsystem aus.

Die Aufsicht von Emittenten signifikanter wertreferenzierter Token soll der EBA obliegen, während die Aufsicht von Emittenten signifikanter E-Geld-Token sowohl durch die nationalen Behörden als auch die EBA erfolgen soll.

Krypto-Dienstleistungen und deren Zulassungspflichten

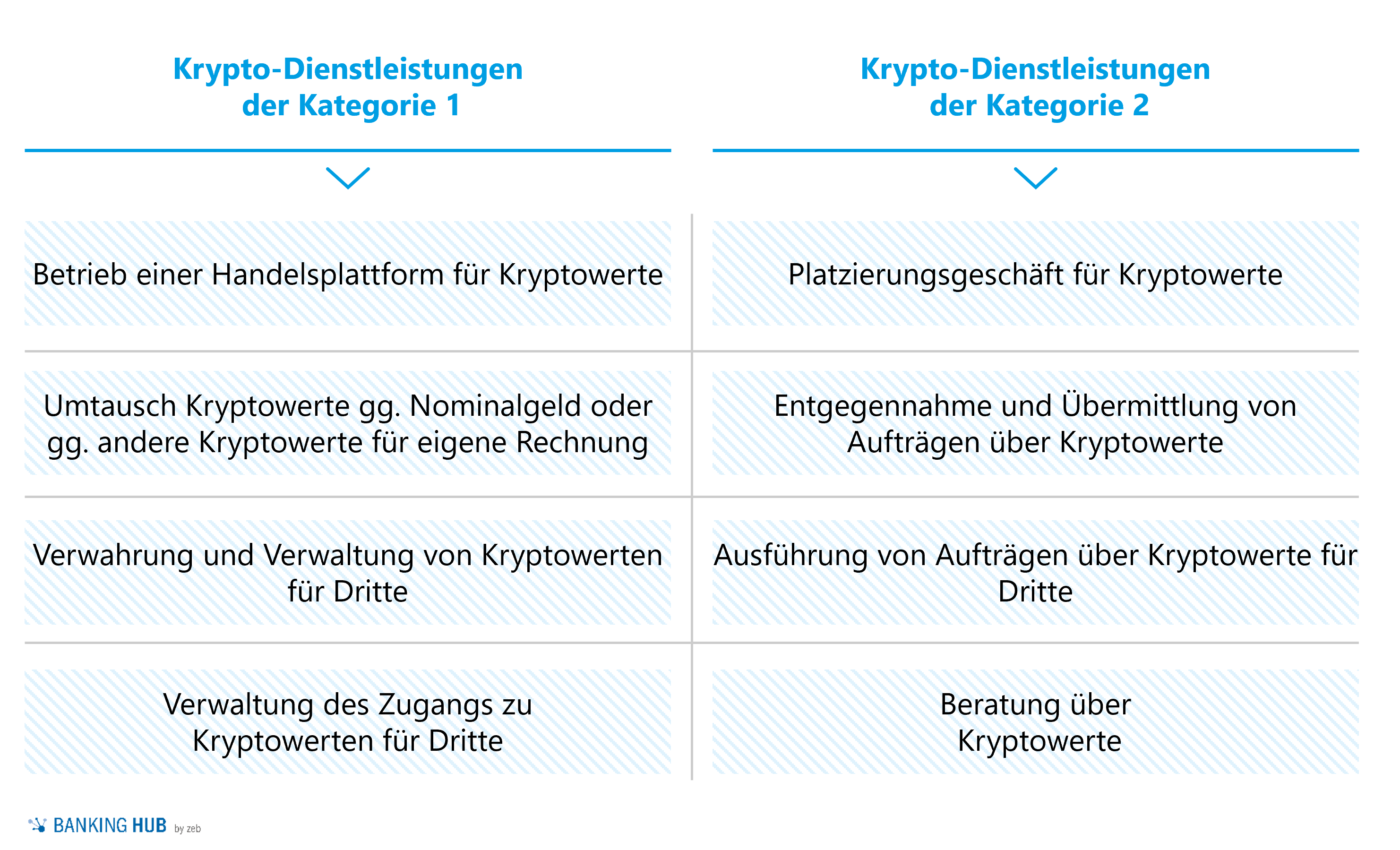

Für Anbieter von Krypto-Dienstleistungen gelten besondere Anforderungen. Die Dienstleistungen unterscheiden sich anhand der in Abbildung 3 dargestellten Kategorien.

Abbildung 3: Krypto-Dienstleistungen gemäß MiCAR

Abbildung 3: Krypto-Dienstleistungen gemäß MiCARKrypto-Dienstleister unterliegen dabei der aufsichtsrechtlichen Zulassungspflicht und sollen von der ESMA[3] in einem Register geführt werden. Nach der Richtlinie 2013/36/EU zugelassene CRR[4]-Kreditinstitute sollten für die Erbringung von Krypto-Dienstleistungen keine weitere Zulassung benötigen. Dies soll auch für Wertpapierfirmen gelten, die bereits eine oder mehrere Wertpapierdienstleistungen im Sinne der Richtlinie MiFID II erbringen, sofern diese Wertpapierdienstleistungen vergleichbar mit den geplanten Krypto-Dienstleistungen sind. Dies stellt sich wie folgt dar:

- Der „Betrieb einer Handelsplattform für Kryptowerte“ gemäß MiCAR ist nicht erneut zulassungspflichtig, sofern der „Betrieb eines MTF“ gemäß MiFID II erbracht wird.

- Der „Tausch von Kryptowerten gegen Nominalgeldwährung“ gemäß MiCAR ist nicht erneut zulassungspflichtig, sofern bereits der „Handel für eigene Rechnung“ gemäß MiFID II erbracht wird.

- Die „Ausführung von Aufträgen über Kryptowerte für Dritte“ gemäß MiCAR ist nicht erneut zulassungspflichtig, sofern bereits die „Ausführung von Aufträgen im Namen von Kunden“ gemäß MiFID II erbracht wird.

- Die „Platzierung von Kryptowerten“ gemäß MiCAR ist nicht erneut zulassungspflichtig, sofern bereits die „Übernahme der Emission von Finanzinstrumenten und/oder Platzierung von Finanzinstrumenten mit fester Übernahmeverpflichtung“ und die „Platzierung von Finanzinstrumenten ohne feste Übernahmeverpflichtung“ erbracht werden.

- Die „Annahme und Übermittlung von Aufträgen über Kryptowerte für Dritte“ gemäß MiCAR sind nicht erneut zulassungspflichtig, sofern bereits die „Annahme und Übermittlung von Aufträgen, die ein oder mehrere Finanzinstrument(e) zum Gegenstand haben“ gemäß MiFID II erbracht werden.

- Die „Beratung zu Kryptowerten“ gemäß MiCAR ist nicht erneut zulassungspflichtig, sofern bereits „Anlageberatung“ gemäß MiFID II erbracht wird.

Sowohl das artverwandte Kryptoverwahrgeschäft im Sinne des § 1 Abs. 1a Satz 2 Nr. 6 KWG als auch die Kryptowertpapierregisterführung im Sinne des § 1 Abs. 1a Satz 2 Nr. 8 KWG bleiben hiervon unberührt, da sie keine Wertpapierdienstleistungen im Sinne des Wertpapierhandelsgesetzes (WpHG) bzw. der MiFID II darstellen. Darüber hinaus sollten Krypto-Dienstleistungen als „Finanzdienstleistungen“ im Sinne der Richtlinie 2002/65/EG[5] des Europäischen Parlaments und des Rates gelten, um einen freien Verkehr im Binnenmarkt zu gewährleisten.

Nachfolgend finden sich die für Krypto-Dienstleister wesentlichen Pflichten, die es u. a. für den Erhalt einer Zulassung zur Erbringung von Krypto-Dienstleistungen[6] bedarf:

Organisatorische Pflichten

- Erfüllung der fachlichen Eignung und Qualifikation der Geschäftsleitung hinsichtlich Compliance & AML/Terrorismusfinanzierung,

- Erfüllung der fachlichen Eignung und der Anforderungen an die Erfahrung der Geschäftsleitung und des Personals, um ihre Funktionen ordnungsgemäß zu erfüllen,

- Aufstellung eines Abwicklungsplans,

- Einführung von Kontroll- und Risikobewertungsmechanismen,

- Einführung von Dokumentations- und Aufzeichnungspflichten,

- Implementierung eines Systems zur Aufdeckung von Marktmissbrauch,

- Erfüllung der aufsichtsrechtlichen Mindesteigenkapitalanforderungen:

- 50.000 EUR für die Annahme und Übermittlung von Aufträgen für Dritte und/oder Beratung zu Kryptowerten und/oder Ausführung von Aufträgen für Dritte und/oder Platzierung von Kryptowerten,

- 125.000 EUR für die Verwahrung und Verwaltung von Kryptowerten für Dritte,

- 150.000 EUR für den Tausch von Kryptowerten gegen Nominalgeldwährungen, die gesetzliches Zahlungsmittel sind und/oder den Tausch von Kryptowerten gegen andere Kryptowerte und/oder den Betrieb einer Handelsplattform für Kryptowerte,

- Erfüllung der aufsichtsrechtlichen Eigenmittelanforderungen (für Emittenten wertreferenzierter Token mind. 350.000 EUR oder 2 % des Durchschnittsbetrags der Vermögenswertreserve bzw. 3 % für Emittenten signifikanter wertreferenzierter Token).

Informationspflichten gegenüber Anlegerinnen und Anlegern

- Erstellung von Risikohinweisen zu den angebotenen Kryptowerten,

- Auflegung einer transparenten Preispolitik für die angebotenen Krypto-Dienstleistungen,

- Schaffung eines Beschwerdeverfahrens für Anleger/-innen und Offenlegung des Beschwerdeprozesses,

- Erstellung und Offenlegung einer Interessenkonflikt-Policy,

- Fortlaufende Informationsbereitstellung zu den angebotenen Token über die Website (insb. Umlaufbetrag sowie Wert und Zusammensetzung des Reservevermögens beim Angebot von wertreferenzierten Token),

- Informationen über jegliches Ereignis, das erhebliche Auswirkungen auf die Wertentwicklung der Token oder auf das Reservevermögen haben dürfte.

Handlungsbedarfe für Marktteilnehmer

Mit Inkrafttreten der MiCAR ergeben sich sowohl für etablierte Marktteilnehmer als auch junge FinTech-Unternehmen diverse Positionierungsmöglichkeiten als Krypto-Dienstleister innerhalb eines regulierten Rahmens auf europäischer Ebene. Neben dem Aufbau bzw. dem Bezug der technischen Infrastruktur zur Schaffung eines solchen Dienstleistungsangebots bedarf es insbesondere der Schulung der relevanten Mitarbeitenden, um die neuen Geschäftsaktivitäten ordnungsgemäß durchzuführen.

Spezifische Handlungsbedarfe ergeben sich zudem insbesondere im Risikomanagement, wo u. a. eine laufende Berechnung des Risikos aus gehaltenen Positionen in Kryptowerten als Grundlage zur Steuerung von Positionslimits und ggf. der Schaffung einer Vermögenswertreserve nötig ist, welche als Sicherheit und Risikodeckungsmasse von Emittenten wertreferenzierter Token fungiert.

Zudem müssen Emittenten Grundsätze für das Liquiditätsmanagement aufstellen, um das Reservevermögen jederzeit aufrechtzuerhalten. Das Reservevermögen darf dabei ausschließlich in hochliquide Finanzinstrumente mit minimalem Markt- und Kreditrisiko angelegt werden, um als Emittent jederzeit in der Lage zu sein, die Reserve zu liquidieren und auf kurzfristige Marktschwankungen reagieren zu können.

Bei einem öffentlichen Angebot von Kryptowerten zum Handel auf einer Handelsplattform müssen Emittenten der Aufsicht ein Kryptowert-Whitepaper und fortlaufend Informationen zu den angebotenen Kryptowerten/Token über ihre Website bereitstellen.[7] Dies bedarf zusätzlicher Kapazitäten im Kontext Meldewesen und Offenlegung sowie im Datenmanagement. Hierbei müssen aktuelle Marktdaten bezogen, aggregiert und berechnet werden, um diese für die Informationsbereitstellung nutzbar zu machen. Schließlich müssen Emittenten wertreferenzierter Token und E-Geld-Token auf Marktdaten zu den Underlyings bzw. der zugehörigen Nominalgeldwährung zurückgreifen, um den äquivalenten Preis des entsprechenden (E-Geld-)Tokens berechnen zu können.

Es bleibt also spannend zu sehen, wie die regulatorischen Anforderungen aus der MiCAR von den Marktteilnehmern konkret umzusetzen sind und wie sich der europäische Kryptomarkt künftig entwickeln wird. Die Marktteilnehmer sollten die regulatorischen Entwicklungen also genau verfolgen, um frühzeitig ihren „Sweet Spot“ in der Kryptowelt zu finden und Ertragspotenziale regulatorisch konform realisieren zu können. Schließlich wird die MiCAR nach einer Übergangsfrist von 18 Monaten nach Inkrafttreten in allen Teilen verbindlich in jedem EU-Mitgliedsstaat gelten.