Für eine anregende Diskussion zum Thema Digital Assets sorgten unter der Leitung des Moderators Wolfgang Schlaffer, Partner von zeb, auch dieses Mal hochkarätige Speakerinnen und Speaker:

- Marion Spielmann (COO Bankgeschäftsfelder, PO Digital Assets, DekaBank)

- Markus Fehn (Geschäftsführer, Chartered Investment Germany)

- Matthias Kröner (FinTech-Entrepreneur, CFO und Founder, Tradelite Solutions)

Digital Assets – ein temporärer Hype oder die Zukunft des Investierens?

Seit nunmehr ca. zehn Jahren sind Digital Assets am Markt vertreten und mittlerweile in unterschiedlichsten Erscheinungsformen zu finden. Insbesondere Kryptowährungen (Payment und Utility Token) erfahren bislang eine hohe Nachfrage, so Julian Schmeing, Senior Manager von zeb, in seinem Impulsvortrag. Neben sogenannten „Fungible Token“ sind es jedoch auch „Non-Fungible Token“, die immer mehr in den Markt eintreten – zuletzt z. B. stark im künstlerischen Kontext.

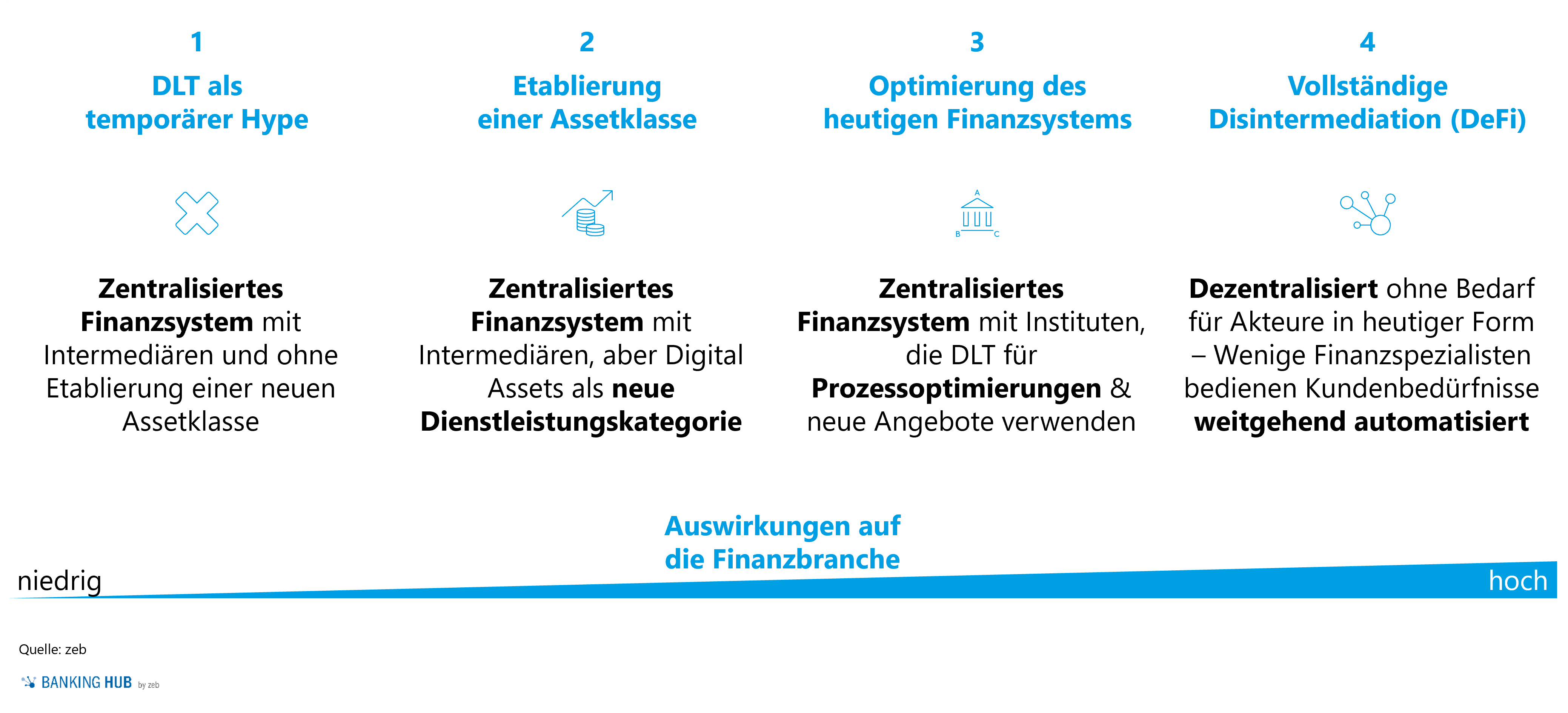

DLT (Distributed-Ledger-Technologie) habe das Potenzial, die Finanzbranche zu revolutionieren, so Schmeing, jedoch sei der Wirkungsgrad nicht vorhersehbar. Von einem Hype, der wieder vorbeigeht, bis hin zur vollständigen Disintermediation seien verschiedene Zukunftsszenarien denkbar.

Auswirkungen DLT auf die Finanzbranche

Auswirkungen DLT auf die FinanzbrancheEs wird deutlich: Das Thema „Digital Assets“ ist nicht schwarz und weiß, sondern durchaus diskutabel.

Digital Assets – Chance oder Risiko?

Aktuell steht die Kryptowelt noch unter Schock. Nur langsam erholt sich der Markt vom kürzlich eingetretenen, rapiden Kursverfall beim Stablecoin Terra, der die Grenzen des Kryptomarkts aufgezeigt hat. Bedeutet dieses Ereignis, dass Kryptowährung per se ein riskantes Unterfangen ist?

Digital Assets unterliegen einer hohen Volatilität in einem Markt mit wenig Vertrauen, so Marion Spielmann. Dennoch sei die Rendite durchaus eine zu berücksichtigende Komponente, sodass das Ereignis nicht das Ende der Kryptowährung bedeuten werde. Auch Markus Fehn erachtet das Ereignis vielmehr als „Anstoßer“ für eine Veränderung der Rahmenbedingungen.

Digital Assets – Spektrum schon ausgereizt?

Die Bandbreite von Digital Assets ist bereits sehr groß. Doch haben wir schon alle Use Cases gesehen, die hinter Digital Assets stehen?

Die Antwort der Panelteilnehmenden auf Wolfgang Schlaffers Frage ist eindeutig: nein. Zwar wurden auf Basis der zugrunde liegenden Technik schon verschiedene Formen zum Leben erweckt, jedoch bestehe noch ein großes Potenzial an neu zu entwickelnden Services und Produkten, so Spielmann.

Der Markt befinde sich noch in der Findungsphase, intensiv in den letzten zwei bis fünf Jahren. Weitere Innovationen werden notwendig sein, was auch die hohe Summe an Funding Money am Markt unterstreiche, so Kröner.

Digital Assets – Internationales (Un-)Gleichgewicht?

Die Regulierung der Finanzmärkte liegt in nationaler Hand. Vor diesem Hintergrund seien Diskrepanzen auf internationaler Ebene leider gegeben, so Kröner. Beispielsweise sei der Austausch in Ländern wie Singapur deutlich stärker getrieben durch die Regulierer.

Zwar sei beispielsweise durch das Gesetz zur Einführung von elektronischen Wertpapieren ein wesentlicher Rahmen geschaffen worden, so Fehn, jedoch führen Faktoren wie Harmonisierungsversuche zwischen den Marktakteuren zu einem spürbaren Zeitverlust, ergänzt Spielmann. Grundsätzlich sei ein regulatorischer Rahmen Grundlage zur Schaffung von Vertrauen und für die Validierung von Mechanismen. Nur durch die Einigung auf gemeinsame Spielregeln könne Vertrauen hergestellt und Volatilität reduziert werden.

Digital Assets – Effizienz durch Technik?

Mit Technologie geht oft ein Effizienzgewinn einher. So sei es laut Fehn insbesondere der Wegfall überflüssig werdender Intermediäre bzw. Clearing-Stellen, der zu einer deutlichen Hebung von Effizienzen führen könne

Welche Technologien sich langfristig durchsetzen werden, sei noch nicht entschieden, so Fehn. Laut Kröner sei aktuell grundsätzlich eine Offenheit gegenüber Technologien sowie Fehlertoleranz notwendig und strategische Entscheidungen im technischen Bereich seien so zu treffen, dass agnostisch agiert werden könne.

Digitale Assets – ein Markt für klassische oder neue Player?

Der Markt der digital Assets werde aktuell sowohl von Incumbents, die sich hin zum klassischen Wertpapiergeschäft entwickeln, als auch von klassischen Instituten, die sich der digitalen Welt öffnen, bespielt, so Schlaffer.

Welche Partei wird zukünftig jene sein, die führt? Laut Spielmann punkten etablierte Banken insbesondere durch den Vertrauensvorschuss ihrer Kunden. Jedoch seien Kunden durchaus bereit, den Anbieter zu wechseln. Es sei daher grundsätzlich wichtig, nicht nur gegeneinander, sondern auch miteinander zu agieren, so Fehn.

Durch Kooperationsmöglichkeiten bzw. die Symbiose von Banken und FinTechs sei die gemeinsame Entwicklung von kundengeeigneten Produkten und Leistungen möglich. So sei der Einzug digitaler Assets in spätestens fünf Jahren in jedes Individualdepot vorstellbar, so Spielmann.

Es bleibt spannend, wie sich der Markt von Digital Assets – nicht nur vor dem Hintergrund der kürzlichen Ereignisse rund um den Kursabfall des Stablecoin Terra – zukünftig entwickeln wird. Die Paneldiskussion lieferte hierfür viel „Food of Thought“.

Herzlichen Dank an alle, die dabei waren! Wir freuen uns, Sie auch beim nächsten Get Together erneut begrüßen zu dürfen.