Zusammenfassung: Marktpotenzial Digital Assets in der Schweiz

- Auf Basis von Investments in Kryptowährungen und Security Tokens rechnet zeb in der Schweiz bis 2024 mit einem Digital-Asset-Marktpotenzial von bis zu 55 Mrd. CHF. Allerdings sind für die Nutzung dieses Potenzials die Weiterentwicklung des regulatorischen Rahmens, der technischen Lösungen und z. B. auch der allgemeine Digitalisierungsgrad entscheidend.

- Schweizer Finanzinstitute positionieren sich dabei zögerlich – nur wenige besitzen eine ausgereifte Digital-Asset-Strategie und verfolgen deren Umsetzung konsequent durch den Aufbau entsprechender Dienstleistungsangebote.

- Um den Trend zu DLT und Digital Assets erfolgreich zu meistern, ist der Aufbau von Digital-Asset-Angeboten für einen Grossteil der hiesigen Institute empfehlenswert. Während für die meisten eine klassische kryptobasierte Herangehensweise ausreicht, die auch stark auf Grey- und White-Labeling Modellen aufbaut, können Markt-Leader in explorativer Natur auch weitere Dienstleistungstypen am Markt testen.

- Bei der Ausarbeitung eines Angebots sind die Marktreife und die erwartete Adoption von DLT-Leistungen matchentscheidend. Nur so kann eine nutzenstiftende Monetarisierung des DLT-Potenzials erreicht werden.

Marktüberblick Schweiz – Einschätzung zeb

Mit dem Inkrafttreten des DLT-Mantelgesetzes[1] im Februar und August 2021 besitzt die „Krypto Nation“ Schweiz einen optimalen Rechtsrahmen, welcher der weiteren Adoption von Digital Assets zusätzlichen Auftrieb verschafft. Das DLT-Mantelgesetz verleiht dem Schweizer DLT-Ökosystem zum einen regulatorische Klarheit und zum anderen unternehmerischen Spielraum.

Das Gesetz ist jedoch nur eine weitere Manifestierung des DLT-freundlichen Umfelds in der Schweiz. So überrascht es nicht, dass sich hierzulande ein weltweit einzigartiges Ökosystem an Infrastruktur- und Serviceprovidern verbreitet hat.

Wie dem jüngsten Swiss Digital Asset & Wealth Management Report von CV VC zu entnehmen ist, besteht die Schweizer Kryptoszene aus rund 950 Unternehmen und etwa 5’200 Mitarbeitenden[2]. Besonders erfreulich: In der Schweiz haben sich auch bekannte Blockchain-Protokolle wie die Ethereum Foundation oder Cardano niedergelassen.

Richtet man den Fokus auf die klassische Finanzindustrie, so überrascht es trotzdem, dass die Adoption von DLT und Digital Assets bei klassischen Schweizer Finanzinstituten relativ langsam vorangeht. Auch wenn viele Institute DLT-Pilotprojekte vorantreiben, haben bisher nur die wenigsten eine umfassende Digital-Asset-Strategie formuliert und eigene Angebote lanciert. Vielmehr ist es eine wachsende Anzahl von Start-ups, welche um das vorhandene Potenzial konkurriert.

Traditionelle Finanzinstitute laufen aufgrund ihrer Passivität dabei Gefahr, den Anschluss an die hiesigen Start-ups und die internationale Konkurrenz zu verlieren. zeb empfiehlt deshalb eine zeitnahe Auseinandersetzung mit dem Thema auf strategischer Ebene und – nicht zuletzt – den Aufbau eines minimalen DLT-Angebots.

Die Anreize für eine proaktivere Bearbeitung des Themas sind durchaus vorhanden. Aus Investmentperspektive geht zeb auf Basis eigener Modellrechnungen davon aus, dass sich der Markt für digitale Assets gemessen an den investierten Assets bis 2024 in der Schweiz auf bis zu 55 Mrd. CHF, respektive auf bis zu 1’605 Mrd. CHF in Europa, entwickeln könnte. Zum Vergleich: Das wären ca. 5 % der heute in der Schweiz verwalteten privaten Onshore Assets[3] – für Finanzinstitute ein nicht zu vernachlässigender Anlagepool.

Die Schätzungen von zeb berücksichtigen dabei Investments in Kryptowährungen und Security Tokens, wobei letztere auf Basis des investierten Volumens in alternative Anlagen wie Public und Private Equity & Debt, Real Estate sowie Structured Finance abgeleitet wurden und von einer Konversationsrate von traditionellen Assets in digitale Assets ausgegangen wird. Nicht berücksichtigt wurden hingegen Kryptoderivate und NFTs[4].

DLT-Leistungsversprechen und Realitätscheck

Inwiefern das Anlagepotenzial in den kommenden Jahren monetarisiert werden kann, hängt jedoch von der weiteren Entwicklung der Rahmenbedingungen und relevanten Einflussfaktoren wie Rechtssicherheit, Handelbarkeit der Assets, der weiteren technischen Entwicklung und realisierten Effizienzgewinnen durch DLT-Anwendungen ab.

Trotz eindrücklichem Potenzial lohnt sich zur Einschätzung der Erwartungshaltung ein zusätzlicher Realitätscheck. Es gibt einige Gründe, warum die Adoption von Digital Assets noch hinter den Erwartungen zurückliegt.

Eine Prüfung wichtiger Digital-Asset-Leistungsversprechen gewährt zusätzliche Einblicke:

-

-

Versprechen 1 – Demokratisierung der Finanzmärkte

Die Tokenisierung erlaubt die digitale Abbildung und Fraktionierung von Vermögenswerten. Schweizer Investierende, aber insbesondere Retail- und Affluentkunden erhalten dadurch einen Zugang zu Vermögenswerten, welche aufgrund von Budgetrestriktionen bis dato unerreichbar blieben.

Versprechen erfüllt: Für Bankinstitute mit grossem Retail- & Affluentgeschäft bietet sich hier eine Chance, das erweiterte Anlageuniversum auf Kundenseite zu monetarisieren.

-

-

-

Versprechen 2 – neue Kapitalquellen und Anlageformen

Für Start-ups und Unternehmen bieten Security-Token-Offerings Chancen auf neue Kapitalquellen – insbesondere für jene Unternehmen, die aufgrund von finanziellen und regulatorischen Hürden von den Kapitalmärkten ausgeschlossen wurden. Die ausgeprägte Schweizer KMU-Landschaft erscheint als besonders interessante Zielkundschaft.

Versprechen teilweise erfüllt: In der Realität profitieren nicht alle Kapitalformen von einer Tokenisierung – zeb sieht im Bereich der Realwerte und des Fremdkapitals am meisten Potenzial, wobei der Gang zur Hausbank im aktuellen Niedrigzinsumfeld eine gute Alternative für Fremdkapital darstellt.

-

Versprechen 3 – Steigerung Liquidität

Digital-Asset-Märkte sind 24/7 erreichbar und versprechen den Investierenden eine bessere Zugänglichkeit sowie tiefere Durchlaufzeiten bei Finanzmarkttransaktionen.

Versprechen teilweise erfüllt: Aufgrund der geringen Anzahl an regulierten Sekundärmärkten wird die Hoffnung auf die gesteigerte Liquidität für Digital Assets, z. B. KMU-Aktien, noch nicht wirklich erfüllt. In der Schweiz schaffen der Taurus Digital Exchange und beispielsweise die SDX aber bald Abhilfe.

-

Der Realitätscheck ist allerdings nur als Standortbestimmung zu verstehen und bedeutet keineswegs, dass sich Schweizer Finanzinstitute im Bereich Digital Assets nicht bewegen sollten. Vielmehr kann die Einschätzung der Leistungsversprechen als Hilfestellung verwendet werden, wenn es darum geht, welche Arten von Digital-Asset-Dienstleistungen als Bank prioritär zu entwickeln sind und mit welcher Geschwindigkeit sich dies lohnt.

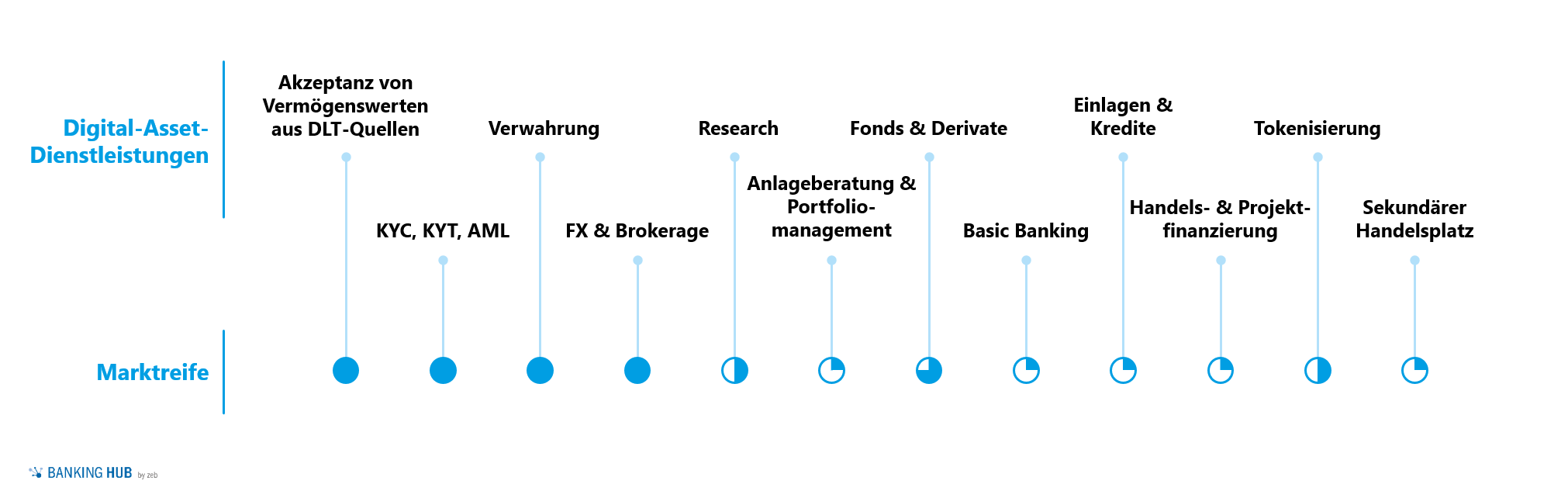

Beim Aufbau des DLT-Angebots gilt es deshalb, die Marktreife von einzelnen Digital-Asset-Angeboten und die erwartete Adoption dieser Leistungen durch Kunden zu berücksichtigen sowie einen Abgleich mit der hauseigenen Bank- und Segmentstrategie vorzunehmen. In jedem Fall sollte bei dieser Einschätzung eine Differenzierung der Leistungen nach Kryptowährungen wie BTC und ETH sowie nach Security Tokens (z. B. tokenisierte Aktien) durchgeführt werden. Ein Verzicht auf das Angebot von Kryptowährungen bedeutet nicht, dass die Einführung eines Digital-Asset-Angebots gänzlich ausser Acht gelassen werden muss.

Abbildung 1: Marktreife ausgewählter Digital-Asset-Dienstleistungen (nicht differenziert nach Krypto vs. Security Token)

Abbildung 1: Marktreife ausgewählter Digital-Asset-Dienstleistungen (nicht differenziert nach Krypto vs. Security Token)Mögliche Herangehensweisen zum Aufbau eines Digital-Asset-Leistungsangebots

In Anbetracht der Marktreife und der Adoption von Digital-Asset-Leistungen am Markt haben sich unter den Schweizer Banken, welche bereits ein Angebot lanciert haben, drei Herangehensweisen zum Aufbau eines Dienstleistungsangebots herauskristallisiert.[5]

Abbildung 2: Adoption von Digital-Asset-Dienstleistungen durch Schweizer Finanzinstitute

Abbildung 2: Adoption von Digital-Asset-Dienstleistungen durch Schweizer FinanzinstituteInstitute mit abwartender Haltung behandeln Digital Assets, wenn überhaupt, nur intern. Dazu gehören in der Schweiz eine Vielzahl der Kantonal-, Regional- und Grossbanken. In den Augen von zeb ist diese abwartende Haltung mittel- bis langfristig allerdings keine Option.

Jedes Institut sollte eine auf das Geschäftsmodell und den Kundenfokus abgestimmte DLT- und Digital-Asset-Strategie entwickeln, die es erlaubt, trotz geringem Risikoappetit die nötigen Kompetenzen zur Sicherung des Ertragspotenzials und der Kundenschnittstellen aufzubauen. Dabei sei nochmals auf die Differenzierung von Kryptowährungen und sonstigen digitalen Assets hingewiesen.

Im Gegensatz zu Unternehmen mit abwartender Haltung haben einige Institute bereits ein krypto-fokussiertes Basisangebot am Markt aufgebaut – so etwa die Bank Julius Bär[6] oder auch Swissquote. Mit einem Angebot rund um Verwahrung und Handel von Kryptowährungen sowie Derivate mit Bezug auf Kryptowährungen tasten sich Institute an das Thema heran. Dabei sind u. U. auch Vermögenswerte aus nachvollziehbaren Quellen mit Kryptobezug erlaubt, wodurch gewisse KYC-/AML-Kompetenzen auf den Kryptobereich ausgeweitet werden.

Die im Brokerage angebotenen Produkte sind oftmals nur Derivate auf Kryptowährungen und keine Kryptodirektinvestments. Dieser Ansatz ist aus zeb-Sicht für die meisten Schweizer Institute die angemessenste Herangehensweise, da er unter Berücksichtigung der Bankstrategie und der Kunden einen kontinuierlichen Kompetenzaufbau bezüglich Digital Assets ermöglicht. Zudem umfasst er die Erschliessung des Themas innerhalb weniger Monate, ohne dass eine grosse Investition nötig wäre oder dass einzelne Subthemen explorativ zur Marktreife geführt werden müssten.

Letztlich gibt es einige Institute, die sich in der Schweiz als Digital-Asset-Leader positionieren – so etwa die Sygnum und Seba Bank oder auch die Privatbank Maerki Baumann. Digital-Asset-Leader zeichnen sich durch eine klare Bekennung zur DLT-Economy aus, verfügen über eine dedizierte Digital-Asset-Strategie und haben ein breites Angebot am Markt (oder planen dies), welches über Krypto-Brokerage und Verwahrungsdienstleistungen hinausgeht.

Je nach Geschäftsmodell und Synergiepotenzialen lassen sich dadurch proaktiv neue DLT-Themen am Markt testen und Nischen frühzeitig besetzen, wie z. B. die Tokenisierung von Realwerten. Zu Angeboten, welche über die klassische Herangehensweise hinausgehen, zählt zeb aktuell etwa Digital-Asset-Basic-Banking-Angebote (Payments, Karten, Einlagen und Kredite), Digital-Asset-Portfoliomanagement und Advisory-Angebote, Tokenisierungsplattformen oder Handelsplätze. Die Einführung der Angebote empfiehlt sich nur im Sinne der Positionierung als Digital-Asset-Marktführer mit gleichzeitiger Bereitschaft zu hohen Entwicklungskosten.

Drei grundsätzliche Sourcing-Ansätze

Aus Operationalisierungsperspektive ergeben sich drei grundsätzliche Sourcing-Ansätze. Die Bank (oder das Institut) lagert entweder die Digital-Asset-Dienstleistungsbereitstellung in einem Quasi-Grey-Labeling-Ansatz komplett an einen Partner aus, kauft sich in einem «Sorglos-Paket» von einem B2B-Provider ein White-Labeling-Angebot ein oder baut die Kompetenzen – u. U. durch die Andockung von Einzelprovidern – intern auf.

Es gilt dabei, zwei Ansprüchen gerecht zu werden:

-

-

- Wegen der raschen Entwicklungen im Markt ist eine kurze Markteinführungszeit essenziell.

- Aufgrund der strategischen Relevanz des Themas empfiehlt sich mittel- bis langfristig der Aufbau von internem Know-how.

-

Vor diesem Hintergrund erscheint der partnerschaftliche Zusammenschluss mit einem B2B-Provider des Vertrauens sinnvoll, um beide Ziele zu erreichen. Auch im «Providerbereich» entwickelt sich das Ökosystem in der Schweiz z. B. mit Anbietern wie Custodigit oder Incore rasch.

Weitere Insights zum Thema Digital Assets

Falls Sie und Ihr Institut gerne weitere Insights zum Thema Digital Assets erhalten möchten, bereiten wir gerne eine entsprechende Diskussion vor. zeb verfügt über eine nachgewiesene Leistungskompetenz in verschiedensten Fragestellungen rund um Digital Assets.

Unsere vergangenen und aktuellen Projekte in der Schweiz und anderen europäischen Ländern waren und sind sowohl strategischer wie technischer Natur.