Hohe Nachfrage nach Digital Assets treibt Marktentwicklung

Das aktuelle Marktumfeld bietet aufgrund des hohen Margenpotentials und der verhältnismäßig niedrigen Einstiegskosten optimale Voraussetzungen zum Aufbau eines tragfähigen und rentablen Geschäftsmodells im Kontext Digital Assets. Mit der fortschreitenden Marktreife dürfte sich der Eintritt zunehmend schwieriger gestalten.

Allein der Markt für Kryptowährungen hat sich global laut CoinMarketCap von Anfang 2020 bis Anfang 2022 etwa verfünffacht (Stand Januar 2022). Es wird erwartet, dass sich diese Dynamik auch in Zukunft fortsetzen wird. Ein wesentlicher Treiber dürfte die zunehmend steigende Nachfrage von Privatanlegern sein, bei denen besonders Kryptowährungen sehr beliebt sind.

So geben in einer von Bitkom durchgeführten Umfrage 7 % der befragten deutschen Privatanleger an, bereits Kryptowährungen gekauft zu haben. Weitere 18 % sagen, dass sie ein Interesse an Kryptowährungen haben. Zum Vergleich haben nur 19 % der Befragten ein Interesse an Aktieninvestments. Dies zeigt, dass Digital Assets in der Wahrnehmung von Privatanlegern vergleichsweise präsent sind.[1]

Zudem fragen auch institutionelle Investoren verstärkt Digital Assets nach. In einer zeb-Umfrage gaben rund zwei Drittel der befragten institutionellen Investoren an, ein Interesse an Digital Assets zu haben. Zudem halten sie es für wahrscheinlich, in den nächsten zwei Jahren in Digital Assets zu investieren. Das steigende Interesse von institutionellen Investoren wird durch hohe Renditepotenziale im Eigenhandel, eine steigende Anlegernachfrage nach Fonds mit Krypto-Beimischung sowie eine erhöhte Rechtssicherheit und verbesserte Handelbarkeit von Digital Assets getrieben.

Steigende Mittelzuflüsse von institutionellen Investoren verleihen dem Digital-Asset-Markt Stabilität, was sich in einer steigenden Professionalisierung, höheren Liquidität und dementsprechend mittel- bis langfristig sinkenden Marktvolatilität sowie einem schnelleren Ausbau der technischen Infrastruktur widerspiegeln sollte. Diese Effekte werden auch die Rahmenbedingungen und Vertrauenswürdigkeit von Digital Assets aus Sicht von Privatanlegern verbessern.

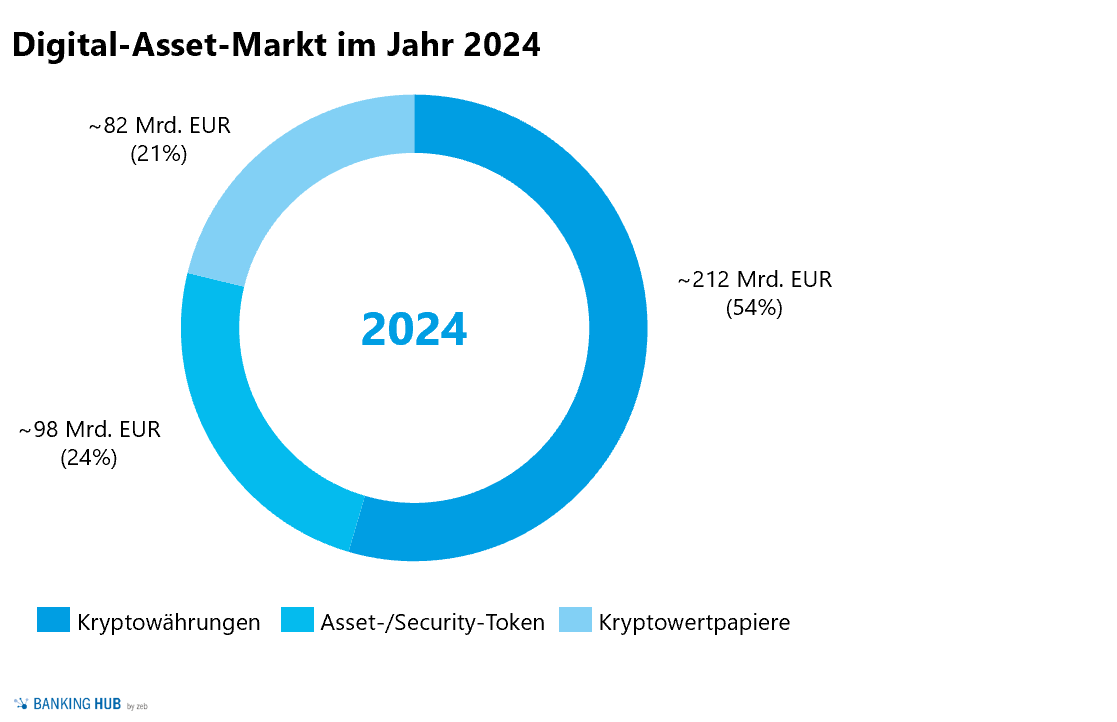

Aufgrund dieser Trends erwartet zeb, dass bis 2024 der Gesamtmarkt für Digital Assets in Deutschland von aktuell ca. 118 Milliarden Euro auf ca. 392 Milliarden Euro steigen wird. Dabei werden Kryptowährungen mit ca. 54 % weiterhin den Großteil des Markts ausmachen. Allerdings werden Asset- und Security-Token[2] mit ca. 24 % sowie Kryptowertpapiere[3] mit ca. 21 % künftig ihren Anteil am Gesamtmarkt verhältnismäßig vergrößern.

Abbildung 1: Prognostizierte Volumen im deutschen Digital-Asset-Markt im Jahr 2024

Abbildung 1: Prognostizierte Volumen im deutschen Digital-Asset-Markt im Jahr 2024Chancen und Risiken für Regionalbanken

Die steigende Bedeutung von Digital Assets stellt Regionalbanken vor diverse Herausforderungen. Unter anderem sehen sich Institute einer neuen Nachfrage gegenübergestellt, welche einige Player aktuell nicht bedienen können. Daher gewinnen FinTechs insbesondere im Krypto-Trading-Bereich an Attraktivität, weshalb einige Regionalbanken unter Umständen mit Kunden- und Mittelabflüssen rechnen müssen.

Um dem Leistungsversprechen, ihren Kunden ein umfassendes Produktangebot und eine holistische Beratung anzubieten, gerecht zu werden, ist eine Auseinandersetzung mit dem Thema Digital Assets auch für Regionalbanken unverzichtbar.

Selbstverständlich bedarf dies einer Vorlaufzeit, um die nötigen Digital-Asset-Kompetenzen aufzubauen und ggf. die entsprechenden Lizenzen für den Geschäftsbetrieb zu erhalten. Daher besteht zumindest theoretisch das Risiko, dass Regionalbanken von Start-ups und Instituten mit Digital-Asset-Angeboten abgehängt werden. Falls sich dann Institute doch für die Einführung entsprechender Angebote entscheiden, wäre die Time-to-Market sowie die Abhängigkeit von Drittanbietern hoch.

Pilotprojekte der Regionalbanken mit Digital Assets

Um diesen Herausforderungen zu begegnen, ist es von zentraler Bedeutung, dass sich Institute intensiv und ergebnisoffen mit dem Thema Digital Assets beschäftigen und dabei eine bewusste Entscheidung für oder gegen ein Angebot für Digital Assets treffen.

Zahlreiche Regionalbanken haben diesen Handlungsbedarf erkannt und bereits erste Digital-Asset-Projekte initiiert, um eigene werthaltige Produkte am Markt zu platzieren:

- Die VR-Bank Bayern Mitte zum Beispiel hat auf die zahlreichen Kundenanfragen zu Kryptowährungen mit einer Erweiterung ihres Produktangebots reagiert. Dabei wird das Institut seinen Kunden ermöglichen, Bitcoins zu erwerben, zu handeln und in sogenannten Cold Wallets[4] zu verwahren. Damit die Kundenberater ihre bestehende Expertise zu Finanzinstrumenten in der Anlageberatung um Digital Assets erweitern, sollen diese umfangreich geschult werden.

- Eine andere Strategie verfolgt die Kreissparkasse Ostalb, die sich für eine Kooperation mit der Börse Stuttgart Digital Exchange entschieden hat. Im Rahmen dieser Kooperation bietet die Kreissparkasse Ostalb ihren Kunden die Möglichkeit, ein Wallet bei der Börse Stuttgart zu eröffnen und darüber Kryptowährungen zu handeln. Dafür erhält die Kreissparkasse Ostalb eine Provision von der Börse Stuttgart.

Neben dem Handel mit Kryptowährungen experimentieren die ersten Regionalbanken auch mit der Tokenisierung von Vermögenswerten, wodurch Asset-Klassen, wie beispielsweise Kunstobjekte und Immobilien, durch Fraktionalisierung auch für Privatkunden zugänglich gemacht werden.

Neben den Projekten auf Institutsebene werden auch bei den Verbänden derzeit Digital-Asset-Initiativen diskutiert. Dabei haben einige zentrale Player bereits Pilotprojekte angestoßen:

- Zum Beispiel hat Deka eine Plattform zur Abwicklung digitaler Assets geschaffen, was als Meilenstein in der Entwicklung des deutschen Ökosystems für Digital Assets gesehen werden kann.

- Auch Union Investment hat sich bereits positioniert und begonnen Kryptowährungen als Zertifikate mit in das Anlageuniversum für ausgewählte Mischfonds aufzunehmen, um Kunden eine optimierte Portfoliodiversifikation zu ermöglichen.

- Außerdem arbeitet S-Payment derzeit an einer verbundweiten Wallet-Lösung für die Sparkassen-Finanzgruppe.

Ein Einstieg in den Digital-Asset-Markt ist aktuell hochrentabel

Obwohl die Veränderungen, die Digital Assets im Bankensektor hervorrufen, viele Institute vor Herausforderungen stellen, bietet das aktuelle Marktumfeld auch große Chancen. So zeigt der deutsche Digital-Asset-Markt noch hohe Ertragspotentiale, da hier aufgrund fehlender Standardisierung und niedriger Wettbewerbsintensität deutlich höhere Erlöse realisierbar sind als bei traditionellen Finanzprodukten. Gleichzeitig kann aufgrund des noch überschaubaren Wettbewerbs der Eintritt in den deutschen Digital-Asset-Markt vergleichsweise schnell und kostengünstig erfolgen.

Allerdings wird sich der Eintritt in den Digital-Asset-Markt in Zukunft mit zunehmender Marktreife schwieriger gestalten. Einerseits können Institute, die in der aktuellen Phase in den Markt eintreten, einen Erfahrungsvorsprung entwickeln und ihre hohen Erträge zur Finanzierung von Wettbewerbsvorteilen, wie technischen Plattformen oder dem Aufbau starker Marken, einsetzen. Early Mover können mit ihrer Positionierung Eintrittsbarrieren errichten, wodurch die Eintrittskosten für Follower bzw. Late Adopter deutlich steigen würden.

Andererseits dürfte das aktuelle Marktumfeld mittelfristig zahlreiche neue Player anziehen, was zu einem Preisdruck führen wird. Gleichzeitig wird mit einer zunehmenden Marktreife die Angebotstransparenz steigen, was sich zusätzlich negativ auf Margen auswirken und aber auch qualitativ hochwertigere Produktangebote und größere Skalierungspotenziale ermöglichen wird.

Fazit: Regionalbanken müssen sich rasch zu Digital Assets positionieren!

Aufgrund des derzeit attraktiven Marktumfelds und der sich mittelfristig aufbauenden Eintrittsbarrieren empfiehlt sich für Regionalbanken eine zeitnahe strategische Beschäftigung mit dem Digital-Asset-Markt. Für einen Markteintritt ist die Formulierung einer Digital-Asset-Strategie, die Konzeption eines tragfähigen Geschäftsmodells sowie das Verständnis der technischen Infrastruktur essenziell.

Zudem empfiehlt es sich, eine vollumfängliche Sourcing-Analyse zu möglichen Kooperationen mit spezialisierten Marktteilnehmern und Anbietern durchzuführen, um passgenaue Lösungen zur Deckung der Kundennachfrage zu entwickeln.

Expertise für Ihre Digital-Asset-Projekte

zeb kombiniert umfassende Expertise bei Digital-Asset-Projekten mit einem tiefen Verständnis der Organisation und des Geschäftsmodells deutscher Regionalbanken. Somit kann zeb Regionalbanken in dem sich aktuell verändernden Marktumfeld als kompetenter Partner für Veränderung zur Seite stehen.

Als „partners for change“ steht zeb in dem sich aktuell verändernden Marktumfeld Regionalbanken kompetent zur Seite.

Weitere Informationen finden Sie unter zeb-consulting.com.