Zahl der Institute mit Digital-Assets-Pilotprojekten steigt rapide an!

Die zunehmende Digitalisierung der Finanzmärkte hat in den letzten Jahren zu einem rasanten Wachstum des Digital-Assets-Sektors geführt. Digital Assets und die Blockchain-Technologie haben das Potenzial, das traditionelle Finanzsystem grundlegend zu verändern. Laut der aktuellen zeb.Digital-Assets-Studie gehen über 70 % der Umfrageteilnehmenden davon aus, dass Distributed Ledger Technology (DLT) und Digital Assets erhebliche transformative Auswirkungen auf das Geschäft ihrer Institute haben werden.

Die Zahl der Institute mit Digital-Assets-Pilotprojekten steigt aktuell rapide an, und der Wettbewerb unter den regulierten Instituten wird zunehmend härter. Entsprechend haben zahlreiche Player im DACH-Raum mit dem Aufbau notwendiger Systeme und Kompetenzen begonnen und einen Marktantritt mit einem eigenen Angebot vollzogen. Aufgrund der Neuartigkeit und des Potenzials des Themas beschäftigen sich dabei oft Stakeholder aus verschiedensten Bereichen bei Banken und Asset Managern mit Digital Assets. Dadurch sind oftmals Wissen, Infrastruktur und Kapazitäten innerhalb von Organisationen stark zersplittert.

Um Wissen zu bündeln, Synergien im Change und Run zu heben sowie eine zentrale Koordinierung sicherzustellen, empfiehlt sich nun der Aufbau dedizierter Digital-Assets-Geschäftseinheiten. Eine solche sukzessive Überführung in die Linie wird aktuell zunehmend wichtig, da das Angebot vieler Marktteilnehmer nach und nach die Pilotphase verlässt und ein Massenmarktangebot angestrebt wird. Dennoch wird es weiterhin notwendig sein, auch über dezentrale Kompetenzen im Digital-Assets-Geschäft zu verfügen, z. B. um Use-Cases basierend auf Impulsen von Kunden und dem Markt zu entwickeln.

Wieso ist ein übergreifendes Zusammenarbeitsmodell für das Digital-Assets-Geschäft essenziell?

Je nach Geschäftsmodell können Digital-Assets-Geschäftseinheiten z. B. für den Aufbau und den Betrieb relevanter Systeme, die Emission von Digital-Assets-Produkten oder die Erbringung relevanter Dienstleistungen verantwortlich sein. Da das Digital-Assets-Geschäft die ganze Wertschöpfungskette betrifft, sind oftmals viele Bereiche bankübergreifend involviert.

So sind z. B. entsprechende Lösungen zur Tokenisierung im Emissionsgeschäft oder Wallets in der Verwahrung aufzubauen. Zudem werden neue Prozesse und Rollen an der Kundenschnittstelle, im Backoffice und in der IT benötigt. Zusätzlich müssen oftmals Lösungen von externen Anbietern angebunden und regulatorische sowie kulturelle Aspekte berücksichtigt werden.

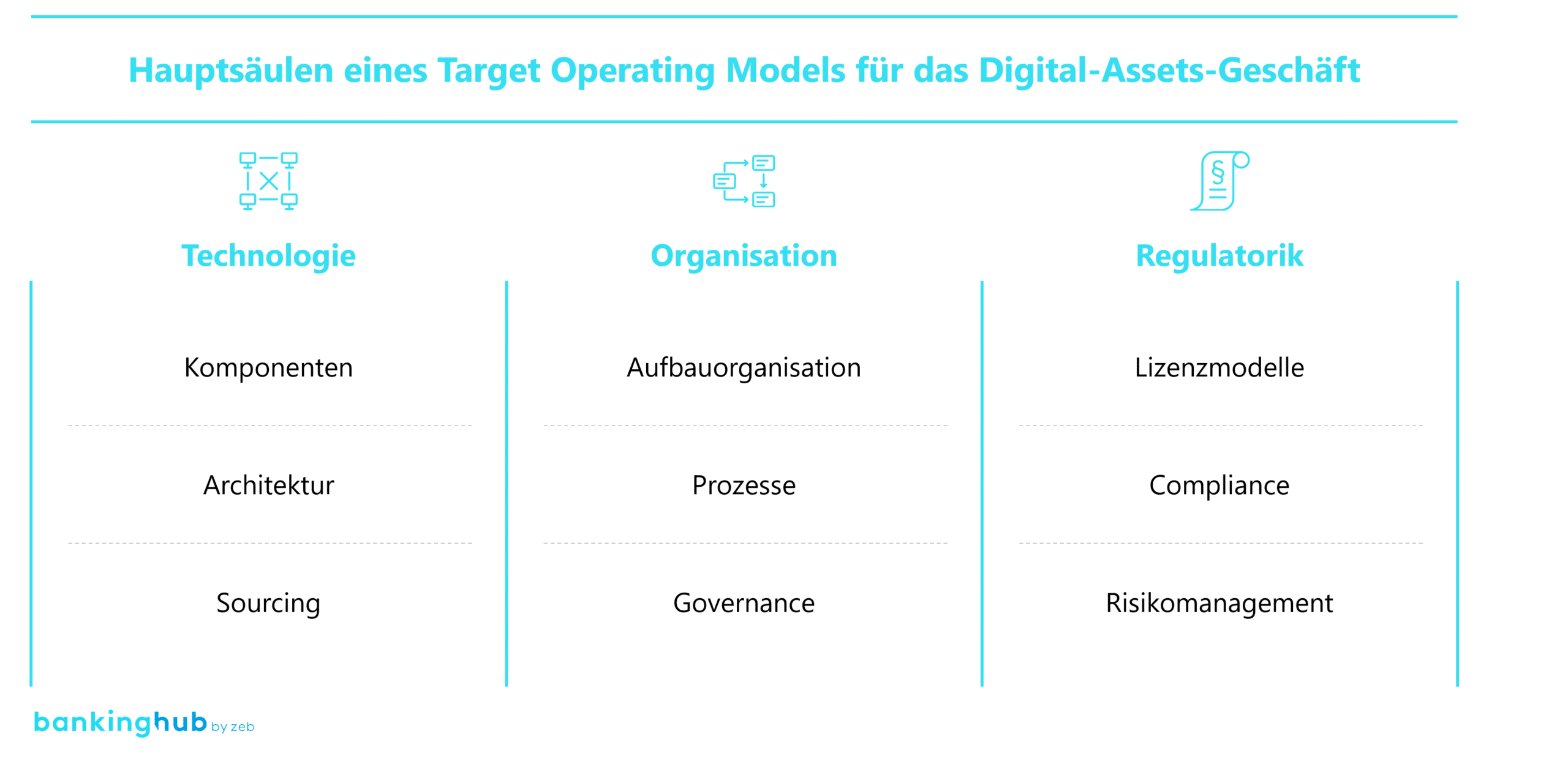

Aufgrund der Vielzahl der involvierten Bereiche und der hohen Komplexität einiger Prozesse ist beim Aufbau von Digital-Assets-Geschäftseinheiten ein holistischer Ansatz essenziell. Darüber hinaus ist die erwähnte, oft notwendige Mischung aus zentralen und dezentralen Kompetenzen ein Faktor, der die Organisation des Digital-Assets-Geschäfts besonders herausfordernd gestaltet. Entsprechend sollten Institute ein Target Operating Model (TOM) für ihr Digital-Assets-Geschäft entwickeln, das bereichsübergreifend die Zusammenarbeit für das Thema regelt. Hauptsäulen sind dabei die Technologie, Organisation und Regulatorik.

Welche Aspekte sind beim Aufbau eines Betriebsmodells für das Digital-Assets-Geschäft zu berücksichtigen?

Technologische Infrastruktur: Die Digitalisierung der Wertschöpfungskette im Kapitalmarkt mithilfe von DLT erfordert neue Infrastrukturkomponenten für beispielsweise Tokenisierungsplattformen oder die Verwahrung von Digital Assets. Beim Aufbau einer skalierbaren und sicheren Infrastruktur zur Verhinderung von „Sunk Costs“ sollten Institute die folgenden Punkte im Kontext der Technologie bedenken:

- Auswahl von Komponenten: Da die verwendeten technischen Komponenten eine erhebliche Auswirkung auf die Leistungsfähigkeit, das potenzielle Produktangebot und die Kompatibilität mit anderen (DLT-)Systemen haben, ist bei deren Auswahl ein besonders durchdachtes Vorgehen essenziell. Komponenten sollten insbesondere das avisierte Angebot abbilden können, effektiv und skalierbar operieren und mit der restlichen Infrastruktur integrierbar sein, um eine modulare Architektur zuzulassen. Dies betrifft z. B. die Auswahl von Lösungen für die Tokenisierung, Verwahrung und den Transfer von Digital Assets.

- Design der Architektur: DLT-Komponenten sollten niemals in Isolation betrachtet werden, da die Kompatibilität eine erhebliche Rolle in der Skalierbarkeit des Systems und somit des Geschäfts spielt. Daher sollte frühzeitig ein holistisches und vorrausschauendes Zielbild für die übergreifende IT-Architektur des DLT-Geschäfts entwickelt werden. Dabei ist insbesondere auch die bestehende Architektur zu berücksichtigen, da oft Legacy-Systeme z. B. an der Kundenschnittstelle oder bei der Bestandsführung eingebunden sind. Entsprechend sollte zudem ein umfassendes Schnittstellen- und Integrationskonzept erarbeitet werden. Ferner sind neue Sicherheitskonzepte für das Digital-Assets-Geschäft zu entwickeln, da – anders als bei herkömmlichen Wertpapieren – einige Arten von Digital Assets wie Kryptos z. B. bei Diebstahl unwiederbringlich verloren gehen könnten. Ein solches Sicherheitskonzept kann beispielsweise neben digitalen auch physische Speichermedien für Notfälle beinhalten.

- Entscheidung bezüglich Sourcing: Bei der Entscheidung, ob technische Komponenten für das Digital-Assets-Geschäft intern entwickelt oder am Markt eingekauft werden, sollten neben Kosten und Entwicklungsdauer auch die Kompatibilität mit bestehenden Systemen und die Lösungen von Dritten berücksichtigt werden. Der letzte Punkt ist essenziell, um eine Integration in das übergreifende Digital-Assets-Ökosystem zu ermöglichen. Aufgrund der schnellen Time-to-Market und der größeren Erfahrung externer Anbieter empfiehlt sich meistens die Nutzung von Drittlösungen. Angesichts der hohen Wechselwirkungen und möglicher Lock-ins ist es dabei entscheidend, ein strukturiertes und umfassendes Verfahren zur Anbieterauswahl durchzuführen.

Organisation und Governance: Um einen effektiven Betrieb des Digital-Assets-Geschäfts sicherzustellen, ist ein detailliertes Konzept für die Zielorganisation unerlässlich. Eine Besonderheit dieses Geschäfts ist dabei, dass die Wahl der technischen Lösung einen maßgeblichen Einfluss auf Funktionen und Prozesse haben kann. Somit gilt teilweise der Grundsatz „Organisation follows tech“. In einem ersten Schritt sollte daher zumindest ein grobes Zielbild für die avisierte technische Lösung entwickelt werden, bevor die Zielorganisation konzipiert wird. Bei der Entwicklung der Zielorganisation sind die folgenden Aspekte oftmals von hoher Relevanz:

- Verankerung in der Aufbauorganisation: Basierend auf den relevanten Aktivitäten und Prozessen sind in einem ersten Schritt Rollen und Funktionen zu definieren, die zur Erbringung dieser Aktivitäten erforderlich sind. Das kann sowohl operative Rollen im Middle- und Backoffice als auch Steuerungsfunktionen wie relevante Product Owner umfassen. Die Integration der Einheit in die bestehende Organisationsstruktur ist z. B. als eigenständige Abteilung oder als Teil eines existierenden Geschäftsbereichs denkbar. Dies hängt vom avisierten Geschäftsmodell und von der bestehenden Organisation ab. Wichtig ist jedoch, dass klare Verantwortlichkeiten geschaffen und Kompetenzen sowie Aktivitäten möglichst gebündelt werden.

- Entwicklung der Prozessorganisation: Als Nächstes sind Prozesse für die im ersten Schritt entwickelten Funktionen zu definieren. Diese leiten sich insbesondere aus den fachlichen und technischen Aktivitäten zur Erstellung und Abwicklung von Produkten, ggf. relevanten Aktivitäten an der Kundenschnittstelle sowie Steuerungs- und Unterstützungsaktivitäten ab. Um eine skalierbare Infrastruktur für das Digital-Assets-Geschäft zu schaffen, sollten neue Prozesse optimalerweise mit einem modularen Ansatz gestaltet sein. Dies kann z. B. bei der Tokenisierung durch die API-basierte Anbindung einer EVM-kompatiblen Tokenisierungslösung und die Nutzung von Tokentemplates erfolgen. Dadurch können zahlreiche Tokenprodukte mit einem ähnlichen Prozess erstellt werden, der sich leicht in Frontoffice-Prozesse einbetten lässt und eine Anbindung von Standardverwahrlösungen ermöglicht.

- Aufbau von Gremien: Darüber hinaus sollten übergreifende Gremien für das Thema Digital Assets eingerichtet werden, die Initiativen koordinieren und überwachen, um eine kohärente und einheitliche Strategie zu gewährleisten. Grundsatzentscheidungen beim Thema Digital Assets sollten möglichst zentral von solchen Gremien getroffen werden. Dies ist insbesondere wichtig, um Transparenz über alle Digital-Assets-Initiativen zu bewahren und ein einheitliches sowie zielgerichtetes Vorgehen sicherzustellen.

Regulatorik und Risikomanagement: Ein robustes Framework zur Einhaltung aller relevanten Gesetze und Vorschriften ist essenziell, da der Digital-Assets-Sektor dynamisch und komplex ist. Ziel ist es dabei, minimalinvasiv vorzugehen sowie eine passende Balance aus Pragmatismus und Sicherheit zu gewährleisten. Folgende Überlegungen sind in diesem Kontext zu treffen:

- Auswahl des Lizenzmodells: Zunächst ist zu definieren, welche Leistungen in welchem regulatorischen Rahmen mit welcher Lizenz zu erbringen sind. Dies kann z. B. die Kryptowertpapierregisterführung nach eWpG, die Kryptoverwahrung gemäß der MiCAR umfassen. Um Geschäfte betreiben zu dürfen, können Unternehmen sich dann entscheiden, entweder selbst Lizenzen zu beantragen oder die Lizenzen von Dritten zu nutzen. Obwohl dies eine Einzelfallbetrachtung erfordert, ist es in der Regel empfehlenswert, alle notwendigen Lizenzen selbst zu besitzen, um einen größtmöglichen Teil der Wertschöpfungskette selbst zu kontrollieren.

- Sicherstellung der Compliance: Um Geschäfte im avisierten Lizenzmodell erbringen zu dürfen, sind entsprechende regulatorische Anforderungen im laufenden Betrieb zu erfüllen. Diese können neben Themen wie KYC auch das Transaktionsmonitoring (KYT) z. B. zur Einhaltung der Travel Rule beinhalten. In diesem Zusammenhang sind beispielsweise relevante Funktionen aufzubauen oder eine regulatorisch konforme Aufbauorganisation zu gestalten. Bei regulierten Instituten wird ein Großteil dieser Anforderungen durch die bestehende Organisation bereits abgedeckt, weshalb sich eine Gap-Analyse empfiehlt, um mögliche Lücken zu identifizieren und gezielt zu schließen.

- Anpassung des Risikomanagements: Um neue Risiken im Digital-Assets-Geschäft effektiv zu erfassen, zu messen und zu steuern, muss der Risikomanagementansatz angepasst werden. Zudem sind entsprechende Maßnahmen zur Mitigation relevanter Risiken zu definieren und umzusetzen.

zeb hat bereits zahlreiche Institute bei der Konzeption und Umsetzung von Betriebsmodellen für das Digital-Assets-Geschäft unterstützt. Dabei setzen wir unsere Fachexpertise in Digital-Assets- und Kapitalmarktthemen sowie unsere Kompetenz in der Organisationsentwicklung gezielt ein, um effektive und zukunftsfähige Organisationen zu entwickeln. Gerne tauschen sich unsere Expert:innen mit Ihnen dazu aus.