Travel Rule – was hat es damit auf sich?

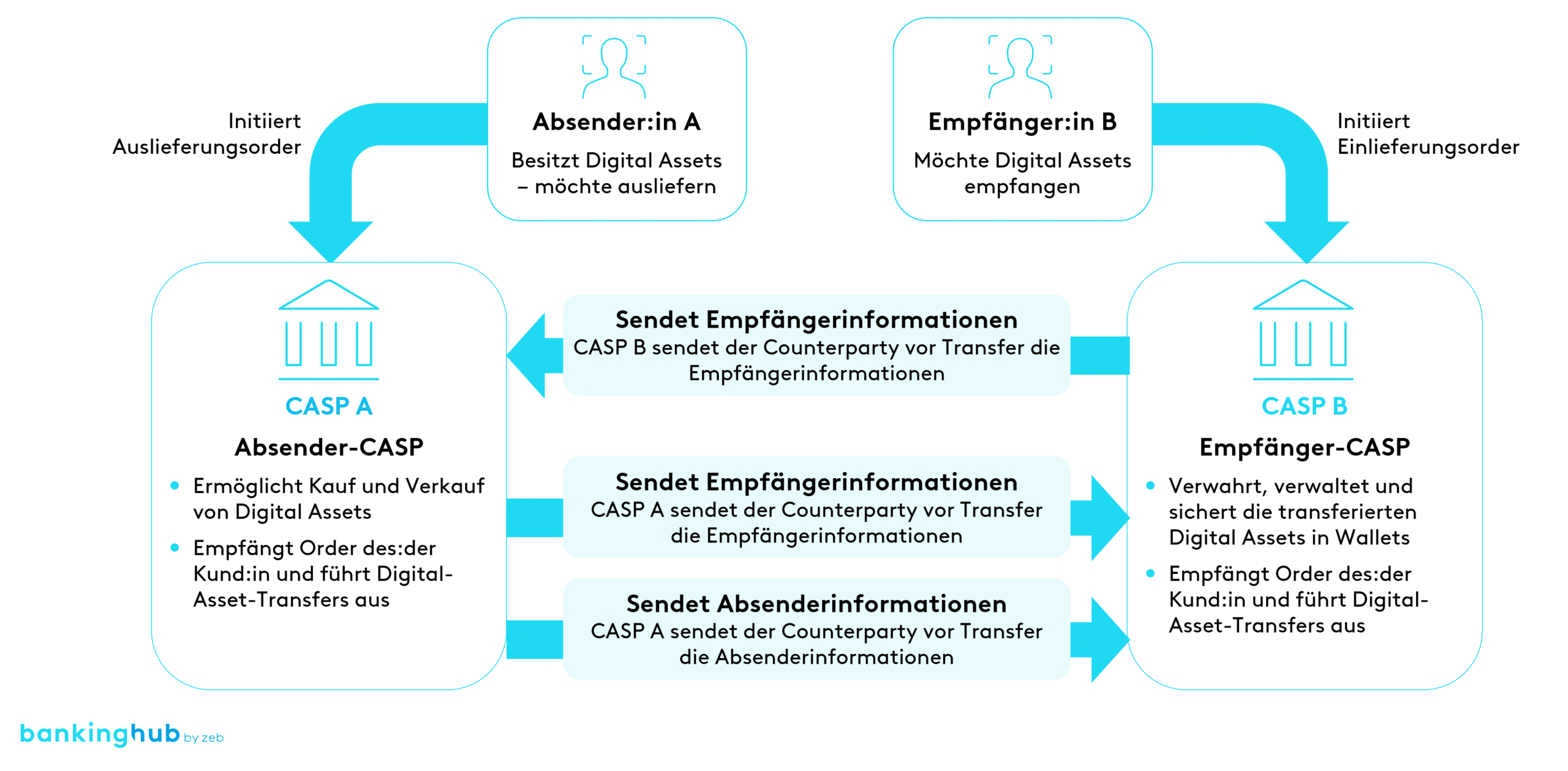

Die Travel-Rule-Anforderung richtet sich an Kryptowertedienstleister, die im Auftrag ihrer Kund:innen Digital Assets transferieren, sogenannte Crypto-Asset Service Providers (CASPs). Die Travel Rule regelt die Erhebung und den Austausch von Informationen über die an der Transaktion beteiligten Absender:innen und Empfänger:innen zwischen diesen Kryptowertedienstleistern. Die involvierten Parteien können in Abhängigkeit von der Transferart unterschiedliche Rollen einnehmen: Absender-CASP und Empfänger-CASP.

Die wesentlichen Bestandteile der Travel Rule sind:

- Identifikation der Beteiligten: Identifikation des:der Absender:in und Empfänger:in von Digital-Asset-Transfers

- Regelung des Austauschzeitpunkts: Abstimmung bzgl. des Zeitpunkts des Datenversands zum Austausch zwischen den beteiligten CASPs, Sicherstellung, dass die Informationen vor Initiierung des Transfers ausgetauscht werden

- Regelung der auszutauschenden Informationen:

- Name des:der Empfänger:in

- Wallet-Adresse des:der Empfänger:in

- Anschrift des:der Empfänger:in

- Legal Entity Identifier (LEI)

- Kundennummer des:der Empfänger:in

- Rückverfolgbarkeit von Transaktionen: Die Regelungen stellen sicher, dass alle Transfers von Kryptowerten wie bei anderen Finanztransaktionen stets zurückverfolgt werden können. Verdächtige Transaktionen müssen identifiziert und gegebenenfalls blockiert werden.

Wie wird die Travel Rule reguliert?

Die Travel Rule, auch bekannt als Financial-Action-Task-Force(FATF)-Empfehlung 16, umfasst eine Reihe von Leitlinien, die die Geldwäsche und Terrorismusfinanzierung im internationalen Zahlungsverkehr verhindern sollen. Die unverbindlichen Leitlinien der FATF wurden 2019 auf Digital Assets ausgeweitet und gelten seitdem auch für CASPs.

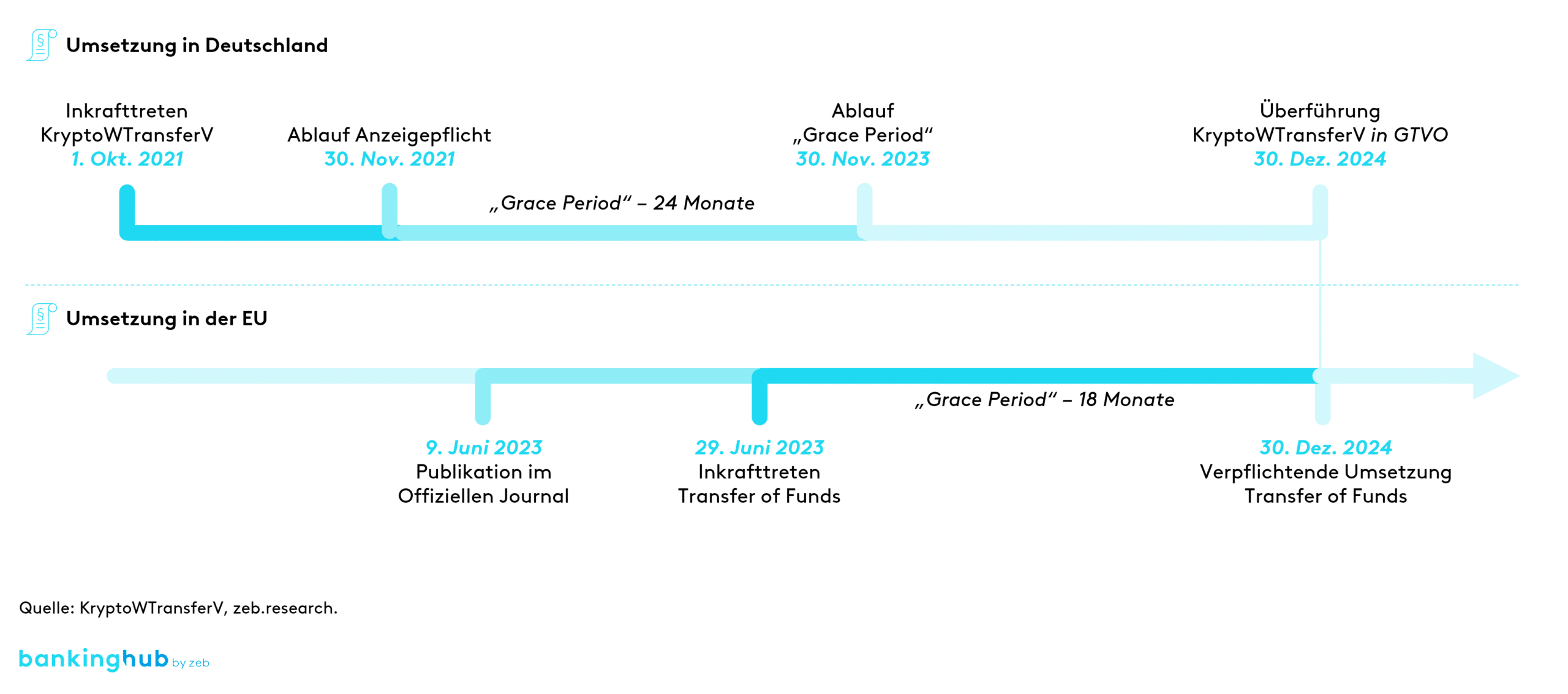

Neben der laufend zunehmenden internationalen Anwendung der Travel Rule hat sich auch die Europäische Union entschieden, die Travel-Rule-Anforderungen in die Geldtransferverordnung (GTVO)/Transfer of Funds Regulation (TFR) verbindlich zu überführen. Unabhängig davon hat der deutsche Gesetzgeber den hierunter fallenden Regelungsbedarf mit verbindlicher Gültigkeit seit dem 1. Oktober 2021 in der Kryptowertetransferverordnung (KryptoWTransferV) festgesetzt.

In Zukunft sind für Finanzinstitute v. a. die Vorschriften im EU-Raum ab dem 30.12.2024 zu berücksichtigen, d. h. die sich aus der „Transfer of Funds Regulation“[1] ergebenden und aktualisierten Anforderungen. Diese werden in dem „Final report on Guidelines on information requirements in relation to transfers of funds and certain crypto-assets transfers under Regulation (EU) 2023/1113 (Travel Rule Guidelines)” tiefergelegt.

Die Vorschriften beinhalten u. a. Anforderungen an die auszutauschenden Informationen, die Zeitpunkte des Datenaustauschs und den Umgang mit Fehlern, die im Rahmen des Austauschs von Informationen auftreten können. Die Anforderungen betreffen auch Transfers zwischen gleichen wirtschaftlich Berechtigten. Zur Erfüllung der GTVO wird zudem verlangt, dass Dienstleister für Digital-Asset-Transfers die beteiligten Sender:innen und Empfänger:innen eindeutig identifizieren sowie die entsprechenden Daten zu Transparenzzwecken, z. B. für die Geldwäscheprävention, vorhalten.

Den verpflichteten Instituten schreibt die Travel Rule vor, dass CASPs genaue Angaben über die Digital Assets absendenden und empfangenden Personen einholen und an die entsprechenden CASPs oder Finanzinstitute weitergeben, entweder während oder vor der Transaktion.

Travel-Rule-Protokolle – Marktüberblick

Die sich aus der Travel Rule ergebenden Anforderungen müssen durch Finanzinstitute, die Dienstleistungen im Verbund mit Transferdienstleistungen (bspw. Kryptoverwahrung, Transferdienste im Auftrag Dritter) anbieten möchten, erfüllt werden. Um dies zu gewährleisten, müssen Finanzinstitute den Datenaustausch über ein Protokoll standardisiert abbilden und die technische Implementierung des Protokolls sicherstellen. Bei diesem Travel-Rule-Protokoll handelt es sich um ein bestehendes Set an Regeln, das die Übertragung von Travel-Rule-Daten zwischen zwei Einheiten regelt.

Es gibt nach wie vor keinen Marktstandard zur Umsetzung der Travel Rule, auch wenn es bereits erste Bemühungen des Markts gibt, sich auf ein einheitliches Protokoll zu einigen, etwa auf den interVASP Messaging Standard (IVMS101), der von der FATF entwickelt wurde und das Format für die Übertragung von Informationen zwischen CASPs vorgibt sowie die zu übermittelnden Informationen spezifiziert.

Allerdings bestehen zudem auch weitere Protokolle wie das Travel Rule Protocol, TRUST, TRISA oder VerifyVASP. Diese Standards sind oft zentralisiert, komplex und aufwendig umzusetzen, weshalb sie insbesondere von verschiedenen Technologieanbietern umgesetzt werden. Diese versuchen, die bestehende Marktlücke zu füllen und sich mit ihrer technologischen Lösung am Markt zu etablieren.

Allerdings benötigen auch die vermeintlichen „Plug and Play“-Angebote eine Schnittstellenanbindung, die mit Entwicklungsaufwand bei den Finanzinstituten verbunden ist. Zudem erhöhen sie das Auslagerungsrisiko der Digital-Assets-Dienstleister. Daher konkurrieren die Dienstleistungsangebote der Technologieanbieter mit Standards, die auf vereinfachten manuellen Prozessen basieren und von Unternehmen mit einem starken Go-to-Market-Fokus präferiert werden, da sie schnell und eigenständig implementierbar sind.

Ansätze bei der Umsetzung der Travel Rule

Sowohl neue CASPs als auch bereits regulierte Finanzinstitute müssen sich bei der Umsetzung der Travel Rule zwischen einer eigenständig entwickelten Lösung und einer Providerlösung entscheiden. Diese Wahl hängt von der individuellen Situation jedes Finanzinstituts ab. Es ist wichtig, die Kosten, den Nutzen und die strategischen Ziele sorgfältig abzuwägen.

Zudem ist es notwendig, sich klare zeitliche Ambitionen zur Implementierung einer Lösung zu setzen, die mit dem Start des Kryptowerte-Dienstleistungsangebots abgestimmt sein müssen. Dabei ist „schneller“ nicht immer besser. So sind kurzfristige Lösungen oft weniger maßgeschneidert und besitzen begrenzte Anpassungsmöglichkeiten, während ein längerer Zeitraum eine gründliche Planung, die Integration in bestehende Prozesse und die Reaktion auf sich etablierende Marktstandards ermöglicht.

Durch unsere zeb-Projekterfahrung sind wir uns der Herausforderungen bewusst, vor denen Finanzinstitute bei der Implementierung der Travel Rule stehen.

Unsere Expert:innen unterstützen Sie bei den entscheidenden Schritten zur Umsetzung der Travel Rule

- Analyse der Auswirkungen der Travel Rule auf Ihre Kryptowertedienstleistungen

- Überblick über aktuelle Lösungen zur Umsetzung der Travel Rule

- Empfehlungen für standardisierte und skalierbare Protokolle

- Implementierung der Protokolle basierend auf Ihrer individuellen Ausgangssituation

Kontaktieren Sie uns gerne!