Change – Kunden, digitale Märkte und die Bausparkasse der Zukunft

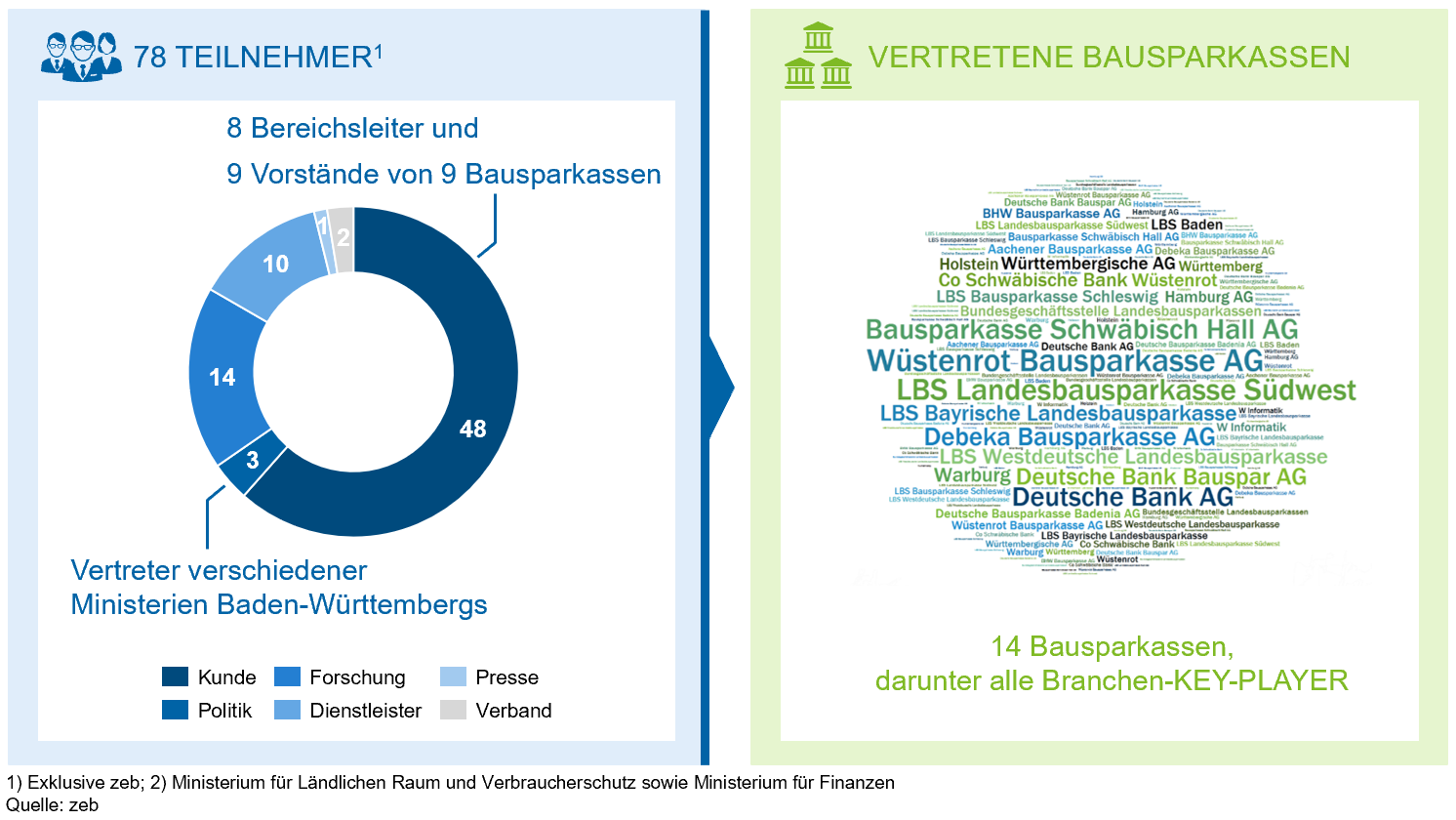

Auch dieses Jahr erfreute sich die Veranstaltung großer Beliebtheit bei Vorständen, Topmanagern und -entscheidern aller Bausparkassen sowie renommierten Professoren und namhaften Vertretern von Verbänden und Ministerien (Abbildung 1). Dies belegt, dass das Symposium in der Branche bestens angenommen wird und sich zu einem festen Termin im Kalender entwickelt hat.

Abbildung 1: Teilnehmerstruktur

Abbildung 1: TeilnehmerstrukturDas diesjährige Programm, das unter dem Motto Change – Kunden, digitale Märkte und die Bausparkasse der Zukunft stand, gliederte sich thematisch in drei Teile. Den Anfang bildete der wissenschaftliche Bereich, darauf folgten Vorträge zum Thema IT in Bausparkassen. Abgerundet wurde das Programm durch Vorträge von namenhaften Bausparkassenvorständen mit Berichten aus der Praxis.

Finanzsysteme und Bausparkassen

Nach der Eröffnung der Veranstaltung durch die Gastgeber Professor Dr. Burghof (Universität Hohenheim) sowie Prof. Dr. Stefan Kirmße (zeb) und Dr. Marc Mehlhorn (Stuttgart Financial) startete David Zimmermann von der Universität Witten/Herdecke das wissenschaftliche Programm. Er referierte zum Thema Finanzsysteme und Bausparkassen – Eine theoriegeleitete empirische Analyse.

Dabei vertrat Herr Zimmermann die These, dass Bausparverträge durch antizyklische Anreize stabilisierend auf das Kreditvolumen in Immobilienmärkten wirken.[1] So stabilisieren sie das bankorientierte Finanzsystem in Deutschland.

Die Argumentationskette basiert allerdings auf der Annahme, dass sich unerwartete Niedrig- und Hochzinsphasen regelmäßig abwechseln. Heutzutage scheint dies nicht mehr der Fall zu sein. In der Folge ist eine Veränderung im Geschäftsmodell der Bausparkassen zu erwarten – verstärkte Vergabe klassischer Baufinanzierungen anstelle von traditionellen Bausparverträgen.

Somit könnte es zu einem Rückgang der makroökonomischen Stabilitätswirkungen der Bausparkassen auf das Finanzsystem kommen. Diese Veränderung trifft besonders die gesellschaftlichen Teilhabemöglichkeiten der einkommensschwächeren und -schwächsten Haushalte, da ihnen größere Risiken aufgebürdet werden als bisher.[2] Vor dem Hintergrund der Auswirkungen auf die Vermögensverteilung im Sinne von selbstgenutztem Immobilienbesitz in der Bevölkerung sollte diese Entwicklung im Auge behalten werden.

Plattform- und Netzwerkökonomie

Prof. Dr. Stefan Kirmße (zeb) verdeutlichte in seinem Vortrag Plattform- und Netzwerkökonomie sowie der Nutzen von Ökosystemen für Bausparkassen, wie neue Geschäftsmodelle von etablierten Marktteilnehmern genutzt werden können und welche Chancen in diesem Kontext entstehen können.

Der Trend zur Plattform- und Netzwerkökonomie zeigt sich auch in der privaten Wohnungsbaufinanzierung. So kamen 33 % des Neugeschäfts 2018 über die fünf größten Vermittlungsplattformen zustande. Die Kundenschnittstelle verschiebt sich laut Prof. Kirmße von der Hausbank zu den Plattformen.

In der Vergangenheit lag der Fokus der Bausparkassen lediglich auf der Finanzierung; der Wettbewerb um den Kunden wird aber außerhalb der Finanzierung gewonnen. Wer es schafft, den Kunden in seinem digitalen Ökosystem zu halten, besetzt dauerhaft die Kundenschnittstelle.

Abhängig von ihrer Kundenreichweite und ihren Wettbewerbsvorteilen können Bausparkassen unterschiedliche Rollen auf Plattformen bzw. in Ökosystemen übernehmen. Eine Möglichkeit wäre eine eigenständige Entwicklung einer Plattform und der Aufbau eines regionalen Ökosystems durch ein Institut bzw. im Zusammenschluss mehrerer Institute. So ließe sich nicht nur die Kundenschnittstelle verteidigen, sondern gleichzeitig auch Ertragspotenzial rund um die Immobilie heben, das bislang von den klassischen Bausparkassenangeboten nicht adressiert wird.

Diskurs zum Thema Bausparen

In der Podiumsdiskussion von Herrn Prof. Dr. Hans-Peter Burghof und Frau Prof. Dr. Monika Gehde-Trapp (beide Universität Hohenheim) – moderiert von Dr. Bernd Neubacher (Börsen-Zeitung) – entwickelte sich ein spannender Diskurs zum Thema Bausparen.

Die von Prof. Gehde-Trapp artikulierte kapitalmarkttheoretische These, die Zahlungsströme eines Bausparvertrags könnten mit einem Forward-Darlehen und einem Fondsparplan repliziert werden, konterte Prof. Burghof. Schon aus informationsökonomischer Sicht – so Prof. Burghof – seien Bausparverträge sinnvolle institutionelle Verträge, da sie aus dem Sparverhalten zusätzliche Informationen über den Bausparer generierten.

Bei der Beurteilung der Zukunftsperspektiven der Branche waren sich die beiden Professoren wieder einig: Die Bausparkassen werden den Herausforderungen des Niedrigzinsumfelds nur mit einem Bündel verschiedener, aber dafür konsequenter Maßnahmen begegnen können. Auf der Angebotsseite werden qualitative Kompetenzen in Beratung und Betreuung benötigt, um auch ein Ansprechpartner über die Finanzierung hinaus zu sein.

Gleichzeitig sahen sie aber auch Ertragschancen bei der Optimierung des Anlageportfolios auf der Aktivseite. Unumgänglich sind jedoch zielgerichtete Maßnahmen, um die Kosten im Griff zu halten.

Wohnungspreise in Deutschland – Wann kommt die Wende?

Wohnungspreise in Deutschland – Wann kommt die Wende? war der Vortragstitel von Prof. Dr. Michael Voigtländer von der Hochschule Bonn-Rhein-Sieg. Er zeigte anhand empirischer Auswertungen, dass es auf dem deutschen Immobilienmarkt aktuell keine spekulative Blase gibt.

Ein Vergleich der Entwicklung der Mieten und Selbstnutzerkosten in den deutschen Metropolen zeigt, dass Wohneigentum weiterhin attraktiv ist – selbst in Städten wie Frankfurt am Main oder München. Haupttreiber dafür sind die niedrigen Zinsen, dennoch stagniert die Wohneigentumsquote. Prof. Voigtländer sieht hier die Politik gefordert, den Zugang zu Wohneigentum zu erleichtern.

Nur wenige Mieter haben genug Vermögen für den Kauf ihrer ersten Immobilie. Als Maßnahmen zur Überwindung des Kapitalmangels schlägt er eine Vielzahl von Maßnahmen vor, u. a. eine Reform der Grunderwerbssteuer, die Einführung einer Kreditausfallgarantie für die einkommensschwächeren Haushalte, die Reduktion der Transaktionskosten, eine Reform der Vermögensförderung und die Einführung des „Schweizer Modells“ für die betriebliche Altersvorsorge.

Agilität in Bausparkassen

Prof. Dr. Joachim Hasebrook von der Steinbeis-Hochschule Berlin referierte zum Thema Agilität in Bausparkassen. Dabei fasst folgende Kernaussage den Vortrag sehr gut zusammen: Organisationen sind nicht starr, sondern fließen und verändern sich ständig.

Was bisher als Störfaktor gesehen wurde, muss jetzt systematisch als Stärke genutzt werden. Denn Agilität bedeutet laut Professor Hasebrook nicht ziel- und planlos zu agieren, sondern – wenn sie richtig gelebt wird – besseres Risikomanagement und die Fähigkeit, sich in komplexen Situation schnell auf ein sich änderndes Umfeld einstellen zu können.

Allerdings funktioniere Agilität nicht von alleine, sondern es sei wichtig, für jede Unternehmung die passende individuelle Organisationsform zu finden. Dabei könnten Banken z. B. viel von Industrieunternehmen lernen. In jedem Falle sei es wichtig, dass Agilität nicht per Dekret, sondern durch Vorausgehen der obersten Führungsebene sukzessive eingeführt werde, wofür, basierend auf Projekterfahrungen, ein Zeitraum von mindestens einem Jahr einzuplanen sei.

Exklusive Studien im Downloadportal HUB+

Private-Banking-Studie Österreich – 2018 (zeb)

Die zeb.Private-Banking-Studie Österreich ist die erste ihrer Art, die ein umfassendes Verständnis für die Spezifika des österreichischen Private-Banking-Markts vermittelt.

Private Banking Studie Deutschland – 2018 (zeb)

Dass sich Privatbanken in Deutschland weiterentwickeln müssen, daran besteht kein Zweifel. Die Ergebnismargen bewegen sich trotz günstigem Marktumfeld weiterhin auf einem sehr niedrigen Niveau.KI-Anwendungen und Prozessautomatisierung im Bausparkassensektor

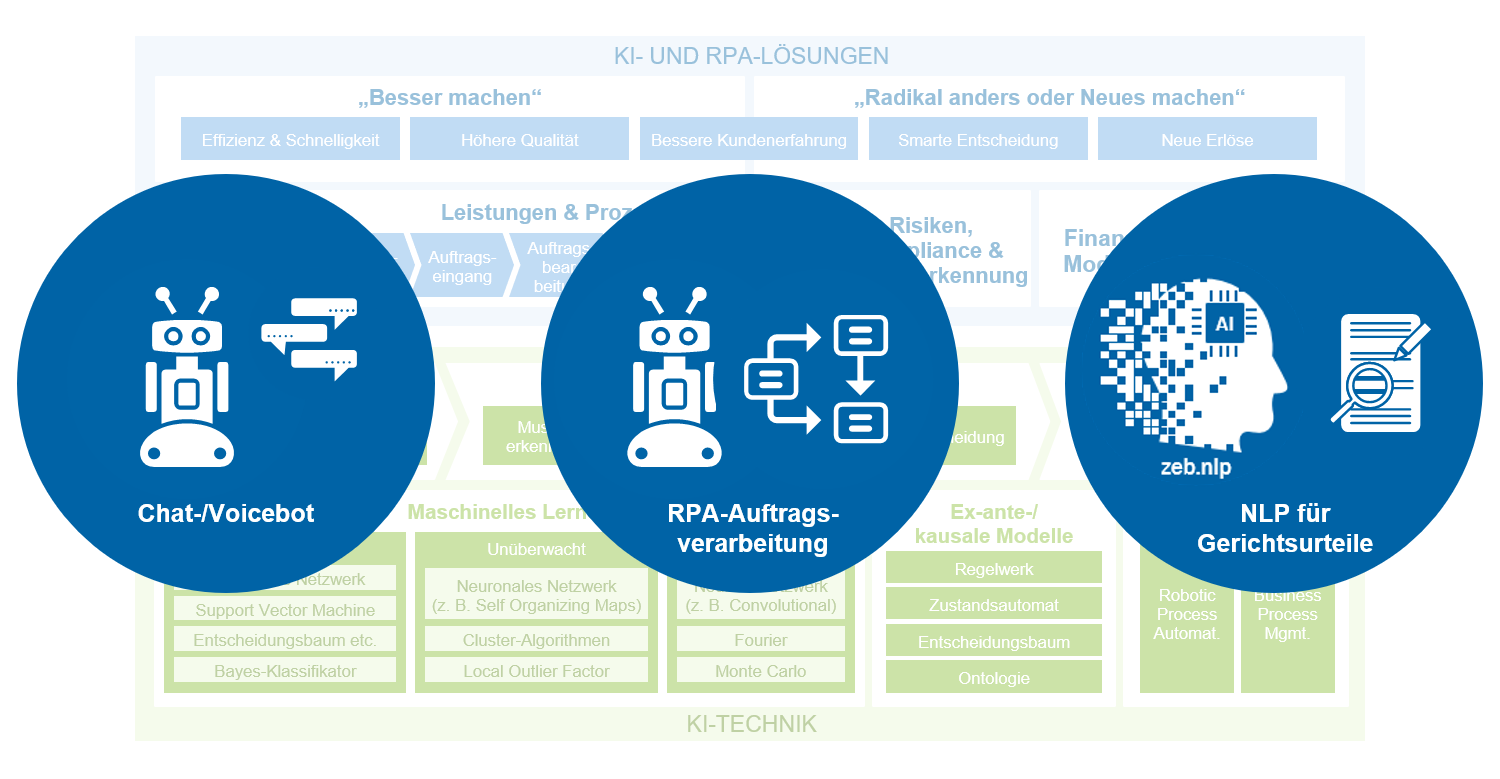

Marco Zimmer und Christian Nusser (beide zeb) zeigten die Möglichkeiten von KI-Anwendungen und Prozessautomatisierung im Bausparkassensektor anhand von ausgewählten Use Cases auf. Dabei sind künstliche Intelligenz und robotergestützte Prozessautomatisierung (RPA) Instrumente, um eine signifikante Prozess- und Kostenoptimierung in Bausparkassen zu erzielen.

Abbildung 2: Ausgewählte KI-Anwendungsfälle

Abbildung 2: Ausgewählte KI-AnwendungsfälleIn einer Live-Demo wurde die Einsatzmöglichkeit einer intelligenten Chat-/Voicebot-Lösung im Kundenservice für Bausparkassen vorgestellt, um Einsparungspotenziale bei Personalkosten zu nutzen und einen 24/7-Kundenservice anzubieten.

Mut, große IT-Veränderungen im Kollektiv

Als Vertreter eines großen Softwareherstellers im Bausparsektor referierte Henning Abmeyer (iBS) über den Mut, große IT-Veränderungen im Kollektiv zu meistern und das Ziel, eine moderne Bausparplattform auf Basis des SAP-Bankings und der Vorteile einer Standardsoftware für die Bausparkassen Schwäbisch Hall, Wüstenrot und BHW zu schaffen.

Der künftige Standard soll effizientere (durch eine intuitive Anwenderführung) und automatisierte Prozesse ermöglichen. Darüber hinaus soll er flexibel in der Schichtenarchitektur und modular im Aufbau sein sowie umfassende Anpassungs- und Erweiterungsmöglichkeiten bieten. Nach dem Go-Live in allen drei Bausparkassen würde dann jede siebte in Deutschland lebende Person über iBS-BASS (Building Association Software Suite) ihren Bausparvertrag besparen.

Chancen in der Cloud

Zum Thema Chancen in der Cloud für Bausparkassen referierte Lars Meinecke von Microsoft. Insbesondere Marktneuzugänge und FinTechs seien höchst agil und nutzten die Cloud bereits als einen Wettbewerbsvorteil. Zur Erschließung eines neuen digitalen Geschäftsmodells biete die Cloud für geringere „Total Costs of Ownership“ sehr flexible, hoch skalierbare Hardware, Software und Services an.

Abgerundet wurde der Vortrag durch die Veranschaulichung einer KI-Meeting-Assistenz in der Cloud, die die Terminprotokollierung und die Erstellung von personenbezogenen To-do-Listen übernimmt.

Aktuelle Herausforderungen, Lösungsansätze und positive Beiträge des Bausparens im aktuellen Marktumfeld

Die Praxisvorträge begannen mit Stefan Siebert (Vorstandsvorsitzender der LBS Südwest). In seinem Vortrag Aktuelle Herausforderungen, Lösungsansätze und positive Beiträge des Bausparens im aktuellen Marktumfeld griff er u. a. das brandaktuelle Thema Klimawandel auf.

Das gesellschaftliche Interesse an diesem Phänomen steige kontinuierlich, und Bausparkassen könnten hier einen Beitrag leisten, denn gut 20 % der Treibhausemissionen je Einwohner seien auf den Strom- und Gasverbrauch zurückzuführen. Durch energetische Sanierungen ließen sich diese ca. um den Faktor 24 senken. Somit könnten Bausparkassen, zu deren Kernkompetenzen Modernisierung und Modernisierungskredite zweifelsfrei gehören, ihre Marktposition festigen und als Marke weiterwachsen.

Anpassung von Geschäftsmodellen und regulatorischen Anforderungen

Henning Göbel (Vorstandsvorsitzender der BHW Bausparkasse AG) berichtete im Rahmen seines Vortrags Vorbereitung und Durchführung einer Fusion – Anpassung von Geschäftsmodellen und regulatorischen Anforderungen vom Verschmelzungsprojekt CASA, das die BHW Bausparkasse AG mit der DB Bauspar AG zusammenbringt.

Im Rahmen des Projekts werden die Kollektive der beiden Bausparkassen zusammengeführt, was ab 2022 Synergien in Höhe von 25 Millionen Euro heben soll. Dabei hob Herr Göbel drei wesentliche Punkte für eine erfolgreiche Fusion hervor.

Zunächst sind die (Produkt-)Effizienzen und Skaleneffekte zu heben. Dabei geht es darum, die Produktvarianten zu homogenisieren, um einheitliche Vertriebswege für beide Häuser zu schaffen. Der zweite Punkt zielt auf eine einheitliche, schlanke Organisation hinsichtlich der Steuerung und der Kennzahlen. Diese Standardisierung mündet schließlich in der Anpassung interner Standards mit klarem Fokus auf das Retailgeschäft.

Strategische Transformation am Beispiel der Bausparkasse Schwäbisch Hall

Mike Kammann (Generalbevollmächtigter und Leiter der Unternehmensstrategie der Bausparkasse Schwäbisch Hall AG) berichtete über die Strategische Transformation am Beispiel der Bausparkasse Schwäbisch Hall.

Im Rahmen dieses Vortrags zeigte er die Vision eines profitablen Marktführers rund um das Thema Bauen und Wohnen der Bausparkasse Schwäbisch Hall auf. Hierfür gelte es, den Bereich Bausparen zu stabilisieren und zu profitabilisieren; gleichberechtigt daneben solle der Bereich Baufinanzierung profitabel wachsen.

Beide Bausteine seien im genossenschaftlichen Verbund zu erreichen. Dazu seien im Rahmen einer Digitalisierungsoffensive mit Kundenfokus vor allem drei Felder zu bedienen: zunächst die Digitalisierung der Grundlagen, also das Nutzen neuer digitaler Arbeitsmethoden und der Einsatz neuer Technologien; in diesem Zuge spiele das Datenmanagement eine immer wichtigere Rolle.

Mit diesen Grundlagen lasse sich das zweite Feld, die Transformation des Kerns, bedienen. Dabei gehe es primär darum, bestehende Prozesse zu optimieren und den Ausbau des digitalen Marketings zu fördern. Schließlich sollten neue Geschäftsmodelle, inklusive die Nutzung von Plattformen und Ökosystemen, die Transformation abschließen.

Die Veranstaltung schloss mit einem Resümee der Veranstalter Prof. Dr. Hans-Peter Burghof und Prof. Dr. Stefan Kirmße, die nochmals hervorhoben, dass dem Bausparsektor spannende Zeiten bevorstehen, die sich gemeinsam und mit großem Engagement erfolgreich gestalten lassen. Das anschließende Get-together wurde von den Teilnehmern zum ausgiebigen Networking genutzt. Erneut war die einhellige Meinung unter den Teilnehmer, dass das Bausparsymposium einen deutlichen Mehrwert für die Branche stiftet.