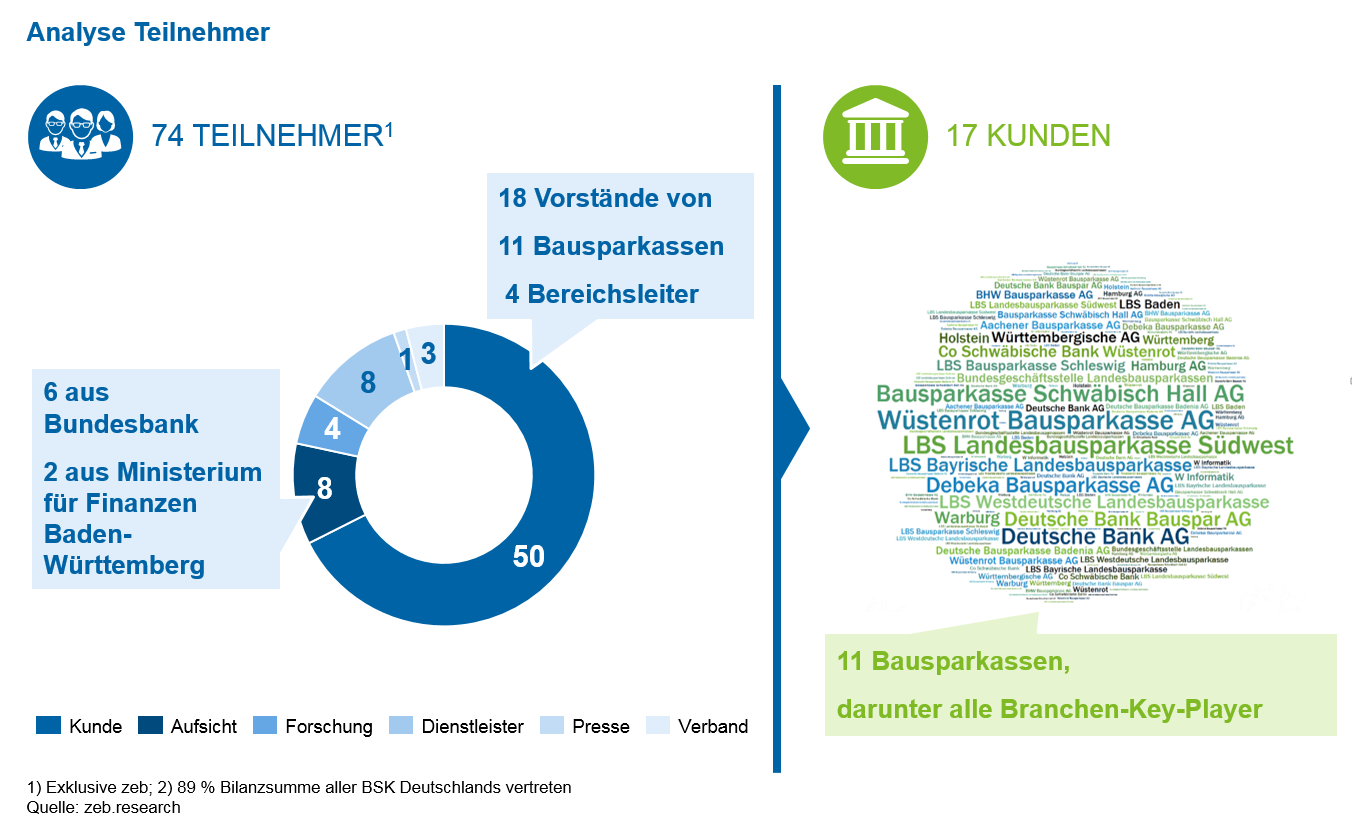

Teilnehmerstruktur des Hohenheimer Bausparsymposiums 2018

Zu diesem erstmalig ausgetragenen Forum fanden sich fast 80 Teilnehmern zusammen, die überaus reges Interesse an dem Austauschformat zeigten. Unter den Teilnehmern waren Vorstände der Bausparkassen, Topmanager und -entscheider aller Bausparkassen sowie renommierte Professoren und namhafte Vertreter von Verbänden, Ministerien und der Bundesbank (Abbildung 1).

Abbildung 1: Teilnehmerstruktur

Abbildung 1: TeilnehmerstrukturNeue Erkenntnisse der Bausparforschung

Das Symposium deckte ein breites Spektrum interessanter Themenfelder aus Wissenschaft und Praxis ab. Zum Auftakt präsentierten Vertreter aus der Wissenschaft neue Erkenntnisse der Bausparforschung.

Professor Dr. Burghof von der Universität Hohenheim thematisierte den positiven gesamtgesellschaftlichen Effekt des Bausparens. Er erläuterte modelltheoretisch fundiert, dass Bausparen das Kreditrisiko für den Kreditgeber verringere. Dabei argumentierte Prof. Burghof nicht mit dem Eigenkapitalaufbau während der Ansparphase, sondern mit den positiven Signalen zur Kreditwürdigkeit, die mit dem Abschluss eines Bausparvertrags einhergehen. Dadurch werde das Problem asymmetrischer Informationen reduziert und folglich Marktversagen aufgrund adverser Selektion vorgebeugt. Bausparen fördere somit private Immobilienfinanzierungen, die in einer Gesellschaft ohne Bausparen nicht durchführbar wären, und wirke sich erhöhend auf die Eigentümerquote aus.[1]

Zu einem ähnlichen Thema referierte Professor Dr. Tyrell von der Universität Witten/Herdecke. Er hob in seinem Vortrag die stabilisierende Wirkung des Bausparens auf das deutsche Finanz- und Wirtschaftssystem hervor. Er zeigte anschaulich, dass in Zeiten steigender Zinsen und einer daraus resultierenden fallenden Kreditnachfrage Bausparverträge den Nachfrageabschwung nach Baufinanzierungen abfedern. Durch Bausparverträge können Darlehen zu Zinsen abgeschlossen werden, die unter den aktuellen Marktzinsen liegen. In Zeiten fallender Zinsen hat Bausparen den gegenteiligen Effekt auf die Kreditnachfrage, da die attraktiven Sparkonditionen alter Bausparverträge die Kunden überzeugen, mehr Kapital ins Sparen zu investieren, als billige Schulden aufzunehmen. Prof. Tyrell betonte, dass die Bausparkassen dadurch einen bedeutenden Anteil an der Stabilität des deutschen Finanz- und Wirtschaftssystems haben.[2]

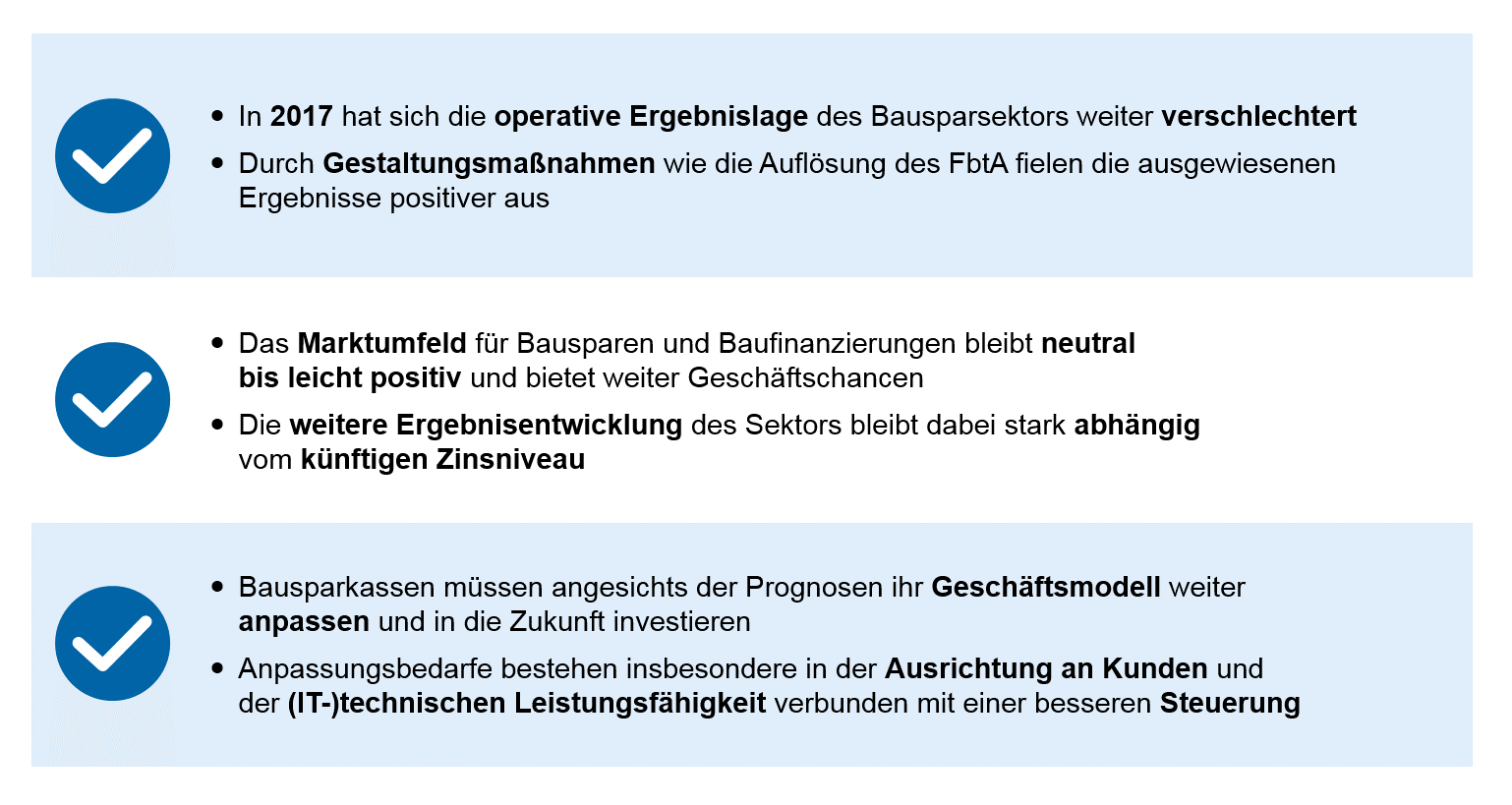

Professor Dr. Kirmße von der Steinbeis-Hochschule Berlin und Managing Director von zeb ging auf aktuelle Chancen und Herausforderungen im Bausparsektor ein. In seinem Vortrag gab er einen Überblick über aktualisierte Daten der letzten zeb.Bausparstudie. Diese zeigen, dass bei einem konstanten Zinsumfeld eine leichte Verbesserung der Ergebnissituation in den kommenden zwei bis drei Jahren zu erwarten sei. Jedoch seien weitere Anpassungen und Optimierungen des Geschäftsmodells erforderlich. Prof. Dr. Kirmße forderte die Bausparkassen unter anderem zu mehr Kundenzentrierung, Kostensensibilität und einer Modernisierung der IT-Landschaften auf (Abbildung 2).

Abbildung 2: Bausparkassen haben weiteren Anpassungsbedarf

Abbildung 2: Bausparkassen haben weiteren AnpassungsbedarfWeiterentwicklungsmöglichkeiten des Geschäftsmodells der Bausparkassen

Im Weiteren folgten Vorträge, die unterschiedliche Facetten von Weiterentwicklungsmöglichkeiten des Geschäftsmodells der Bausparkassen beleuchteten.

Prof. Dr. Carl Heinz Daube von der Northern Business School schlug die Brücke zwischen Wissenschaft und Praxis. Unter dem Titel „Bausparkasse 4.0“ veranschaulichte Prof. Daube verschiedene Handlungsoptionen für Bausparkassen, um auf die Herausforderungen Wettbewerbssituation, Marktumfeld, Kundenverhalten und Regulatorik zu reagieren. Im Fokus steht dabei für ihn der Entwicklungspfad hin zu einem „Allround-Baufinanzierer“, der Bausparkasse 4.0. Dabei spielen Digitalisierung, insbesondere bei Prozessen in Abwicklung und Vertrieb, sowie die Nutzung von Kooperationsmodellen eine herausragende Rolle. Für Kooperationen kommen dabei neben FinTechs vor allem auch RegTechs in Betracht. So können nämlich die Agilität und Innovationskraft der Tech-Unternehmen genutzt werden. Außerdem bieten diese Unternehmen hoch spezialisierte Kompetenzen in einer standardisierten Form an.

Kundenzentrierung und -bindung als Grundlage für den Vertriebserfolg im Niedrigzinsumfeld waren die zentralen Stichworte von Wolfgang Kaltenbach, Vorstandsvorsitzender der Landesbausparkasse Südwest (LBS SW). Herr Kaltenbach zeigte anhand der Ergebnisse von Kundenbefragungen, dass die Hälfte aller Deutschen den Kauf von Bausparverträgen ausschließlich für konkrete Baufinanzierungen in Betracht zieht. Der Vertrieb müsse sich also stärker auf direkte Baufinanzierungen fokussieren und Kundenorientierung noch weiter in den Vordergrund rücken. Diesbezüglich erläuterte Herr Kaltenbach die Vertriebsstruktur der LBS SW, die neben dem Vertrieb über die Direktbanken auch auf den Direktvertrieb über eigene Außendienstmitarbeiter (Agenturmodell) setzt.

Auch der Vortrag von Herrn Hertweck (Vorstandsvorsitzender der Bausparkasse Wüstenrot AG) hob die Bedeutung einer kundenorientierten Vertriebs- und Produktstruktur hervor. Herr Hertweck betonte, dass Bausparkassen über das Produkt Bausparvertrag hinaus alle Berührungspunkte der Kunden im Zusammenhang mit ihrer Immobilie adressieren sollen. Daher biete die Bausparkasse Wüstenrot auf ihrer Onlineplattform Wohnwelt mittlerweile nicht nur Bausparprodukte an, sondern auch verschiedene Angebote zu Themen wie Modernisierung und altersgerechten Umbau oder Informationen zu staatlichen Förderungen.

Das vielfältige und kurzweilige Programm wurde durch zwei Vorträge mit dem Schwerpunkt IT abgerundet.

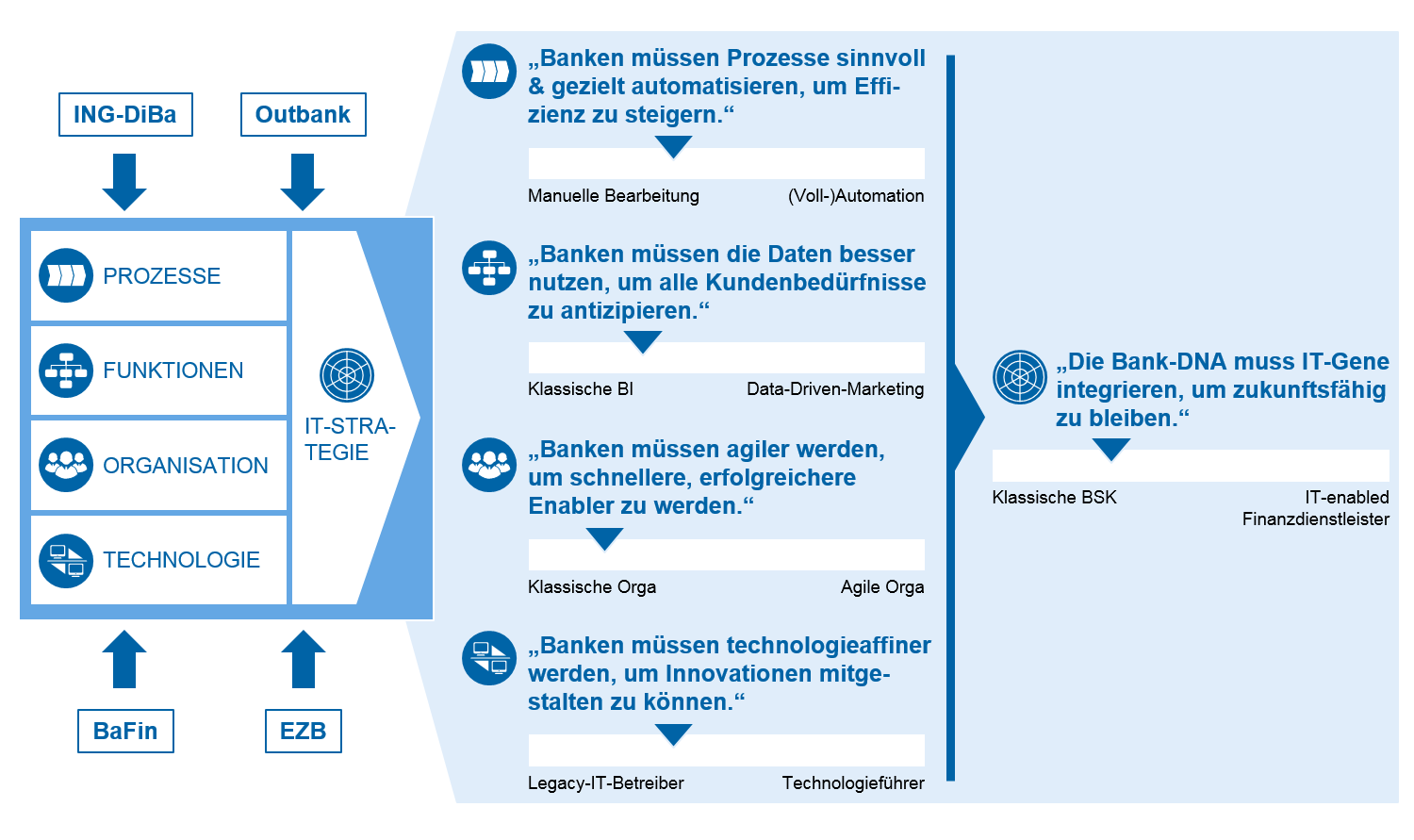

Ausgehend von dem Kerngedanken „Bausparökosysteme und -plattformen“ vertraten Marco Zimmer und Dr. Andreas Scheuermann (beide zeb) die These, dass die Bausparkassen-DNA stärker IT-Gene integrieren müsse, um zukünftig wettbewerbsfähig zu sein. Die zentrale Rolle der IT als Nukleus und Treiber von Veränderungen erfordere dabei eine höhere Affinität für neue Technologien und agile Methoden. Gleichwohl impliziere dies ebenso aufbau- und ablauforganisatorische Veränderungen. Diese umfassen u. a. die Entwicklung hin zu agilen (Teil-)Organisationen, der Etablierung automatisierter und am Kunden ausgerichteter Prozesse sowie einer besseren Nutzung von Daten als Rohstoff des 21. Jahrhunderts (Abbildung 3).

Abbildung 3: Handlungsfelder und wesentliche Thesen zur IT-Strategie

Abbildung 3: Handlungsfelder und wesentliche Thesen zur IT-StrategieBeim Thema Modernisierung der IT-Landschaft gab Alexander Lichtenberg, IT-Vorstand der Bausparkasse Schwäbisch Hall (BSH), Einblicke in die Umstellung des eigenentwickelten Kernbankensystems auf eine SAP-basierte Branchenlösung. Diese Branchenlösung werde zurzeit durch eine Kooperationsgemeinschaft führender Bausparkassen entwickelt, um so erstmalig ein standardisiertes Kernbankensystem als Branchenstandard zu schaffen. Die zentralen Herausforderungen dabei seien zum einen die Verständigung der Kooperationspartner auf gemeinsame Prozesse und zum anderen die Anpassung der Prozesse in der BSH an den Standard. Nichtsdestoweniger sei Standardisierung der richtige Weg in die Zukunft, denn nur so könne sichergestellt werden, dass man heute nicht die Legacy-Systeme von morgen schaffe.

Zum Thema Bausparen als kulturelles Phänomen moderierte Bernd Neubacher von der Börsen-Zeitung abschließend eine Podiumsdiskussion mit Herrn Hertweck, Herrn Kaltenbach, Professor Dr. Daube, Professor Dr. Tyrell und Thomas Klimpke von zeb. Herr Neubacher versuchte gekonnt, Kontroversen und Diskussionen zu erzeugen. Im Kern waren sich die Teilnehmer einig, dass a) der Bausparsektor vor großen Herausforderungen stehe, b) nicht alle Bausparkassen diese meistern werden und c) die Mehrheit der Bausparkassen gut aufgestellt und Bausparen weiterhin ein zukunftsfähiges Produkt sei.

In Summe zeichnete sich das erste Hohenheimer Bausparsymposium durch ein vielfältiges Vortragsprogramm aus. Die durchweg positive Resonanz der Teilnehmer spiegelte die Bedeutung der Entwicklungen im Bausparkassensektor deutlich wider. Dementsprechend war der einstimmige Tenor der Teilnehmer, dass ein solches Forum der Branche bisher gefehlt habe.