Dienen dezentrale Finanzanwendungen als Testfeld für innovative Konzepte?

Dezentrale Finanzanwendungen (dApps) haben in den letzten Jahren kontinuierlich an Bedeutung gewonnen. Während einige Innovationen aus dem Bereich Decentralized Finance (DeFi) noch hinter den Erwartungen zurückbleiben (z. B. Metaverse, NFTs), haben sich andere Konzepte nachhaltig im DeFi-Sektor etabliert – darunter Liquidity Pools (LPs) und Automated Market Makers (AMMs).

Diese eng miteinander verbundenen Konzepte ermöglichen den Handel mit Digital Assets, ohne auf zentrale Intermediäre wie traditionelle Börsenplätze oder Broker angewiesen zu sein – ein Fall für den regulierten Kryptomarkt?

In der vergangenen Dekade haben es dezentrale Vermögenswerte – u. a. die Kryptowährung Bitcoin – geschafft, aus einem Nischendasein heraus in den Fokus der globalen Finanzindustrie zu rücken und milliardenschwere Investitionen anzuziehen.

Decentralized Finance ermöglicht die Schaffung von Dienstleistungen zu dezentralen Vermögenswerten, die sowohl von regulierten Finanzinstituten als auch von dezentralen Organisationen (sogenannten DAOs) entwickelt wurden. Am europäischen Markt war in den letzten Jahren zu beobachten, wie erfolgreiche DeFi-Konzepte einen regulatorischen Rahmen durch Gesetzgeber erhalten haben, was die Adoption von Dienstleistungen und Vermögenswerten weiter gesteigert hat.

Regulierungsbehörden und Finanzinstitute prüfen weiterhin vielversprechende DeFi-Konzepte, um deren Potenziale für ein ganzheitliches Digital-Asset-Ökosystem nutzbar zu machen. Beispiele hierfür sind die Tokenisierung von Vermögenswerten, die Verwahrung von Digital Assets sowie Zahlungen über Stablecoins, die durch die MiCA-Regulierung entsprechend erfasst sind. Hinzu kommt das DLT-Pilot-Regime, das die Weichen für einen Handel auf DLT-Marktinfrastrukturen stellt.

Wie funktionieren Liquidity Pools und AMMs im Zusammenspiel für automatisierten Handel?

Im traditionellen Kapitalmarkt wird Liquidität an den Börsen primär durch Privatanleger:innen und institutionelle Investoren sowie durch Market Makers (oft Banken oder Handelsfirmen) bereitgestellt. Die Börsen sind bestrebt, ein gefülltes Orderbuch mit vielen Kauf- und Verkaufsaufträgen zu erstellen, um für ausreichend Liquidität für die Ausführung von Orders mit möglichst geringem Spread zu sorgen.

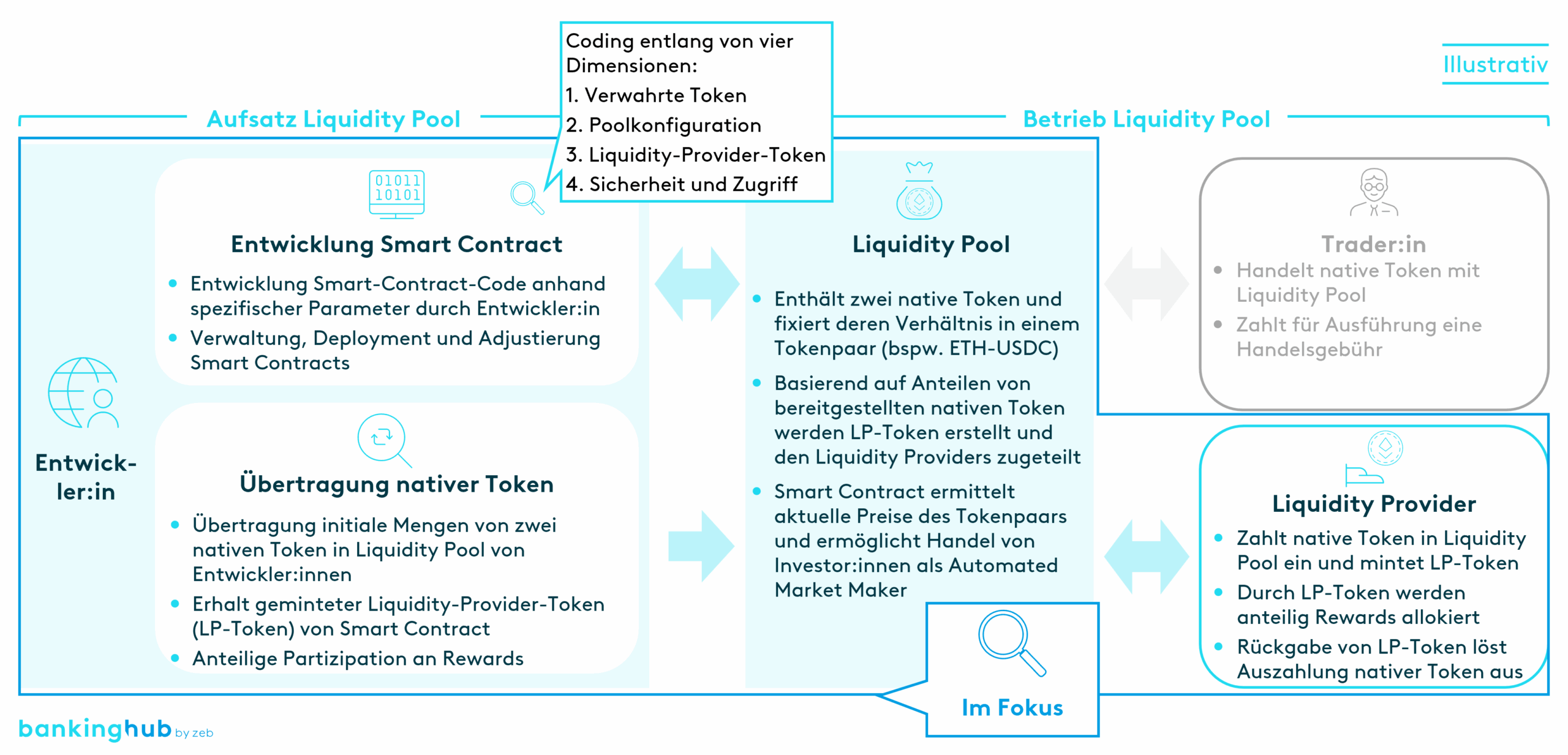

Im DeFi-Sektor hingegen wird konstant Liquidität durch den Liquidity Pool bereitgestellt. Kurz gesagt ist ein Liquidity Pool eine digitale Ansammlung dezentraler Vermögenswerte, die aus infrastruktureller Perspektive den automatisierten, dezentralen Handel ermöglicht.

Technisch gesehen sind Liquidity Pools als Smart Contracts ausgestaltet, die ein Regelwerk definieren: Sie legen fest, unter welchen Bedingungen Marktteilnehmende Liquidität bereitstellen können und wie sie für diesen Beitrag entlohnt werden. Alle Investor:innen, die Digital Assets besitzen und Zugang zu einer Distributed-Ledger-Technologie (DLT) – z. B. einer Blockchain wie Ethereum – haben, können als Liquiditätsanbieter:innen auftreten und damit das sogenannte Liquidity Mining für sich betreiben.

Der dezentrale Handel – inklusive Preisfindung und Handelsabwicklung – erfolgt über einen Algorithmus, den sogenannten Automated Market Maker. Dieser ermittelt auf Basis der vorhandenen Liquidität im Pool den Preis und führt Transaktionen automatisiert gegen die Liquidität des Liquidity Pool aus. Die Handelsgebühren, die Käufer:innen oder Verkäufer:innen für die Nutzung des AMM entrichten, werden über den Smart Contract an die Liquiditätsanbieter:innen weitergeleitet. Es zeigt sich: Liquidity Pools und Automated Market Makers sind direkt miteinander verknüpft. So entstehen im Kapitalmarkt neue Handelsstrukturen, die ohne zentrale Intermediäre auskommen und gleichzeitig effizient Liquidität bereitstellen.

Anbieter von Liquidity Pools und dezentralen AMM-Handelsplattformen im DeFi-Sektor sind unter anderem Uniswap, PancakeSwap und Curve, deren Smart-Contract-Konzepte in der Regel Open-Source-basiert verfügbar sind. Entsprechend bestehen kaum Einschränkungen beim Aufsetzen eines Liquidity Pool mit AMM. Hierdurch können potenzielle Risiken entstehen – etwa der Missbrauch für illegale Aktivitäten.

Welche Chancen und Risiken bieten Liquidity Pools und AMMs?

Das Zusammenspiel von Liquidity Pools und Automated Market Makers bietet für verschiedene Marktteilnehmende vielfältige Chancen, birgt jedoch – wie bereits angedeutet – auch gemeinsame Risiken.

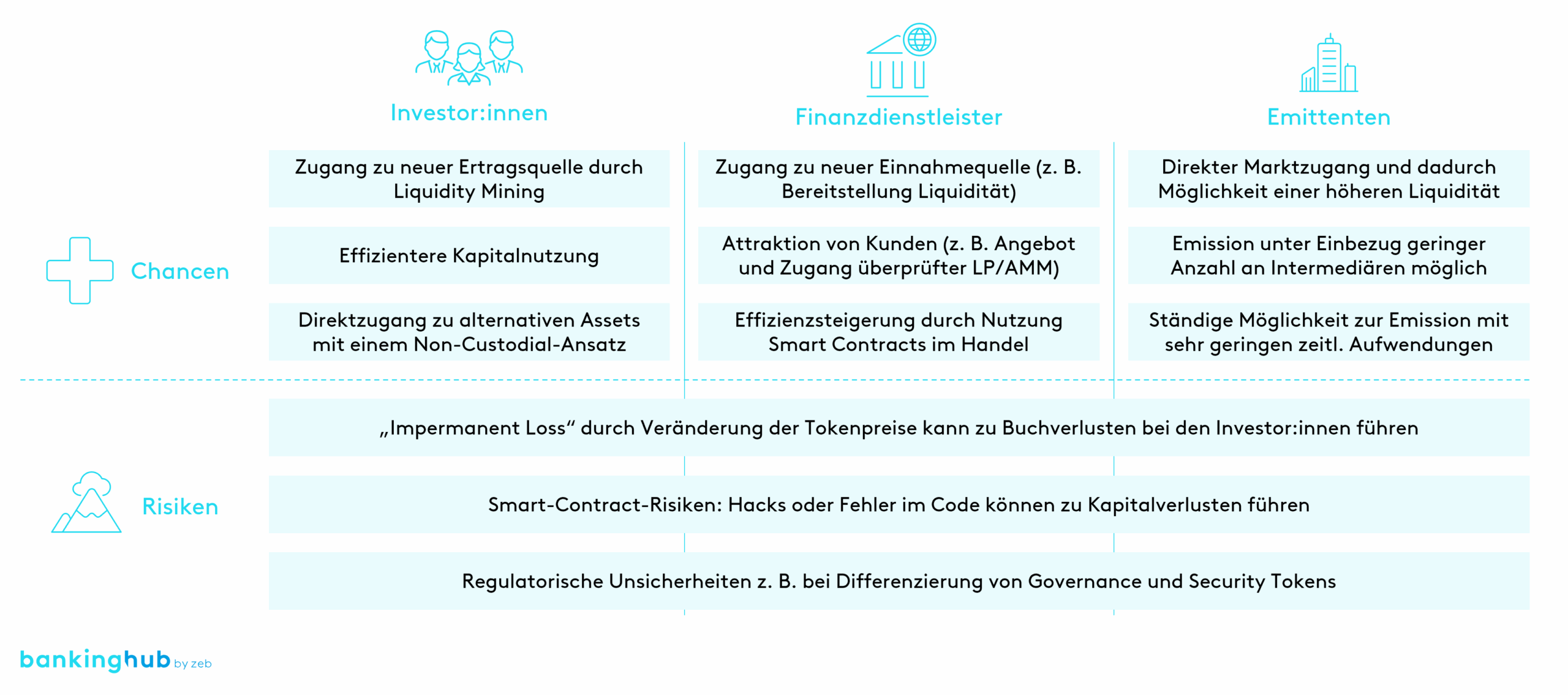

Abbildung 2: Chancen und Risiken von Liquidity Pools und AMMs

Abbildung 2: Chancen und Risiken von Liquidity Pools und AMMsChancen

Im Kontext von Liquidity Pools und AMMs zeichnen sich für Investor:innen, Finanzdienstleister und Emittenten folgende Chancen ab:

- Investor:innen können eine zusätzliche Ertragsquelle erschließen, indem sie ihre bestehenden Digital Assets in Liquiditätspools allokieren oder neues Kapital einfließen lassen. Dadurch erhalten sie Renditen aus den Handelsgebühren oder Incentivierungen, die über den Pool verteilt werden. Dies führt zu einer effizienteren Nutzung des Kapitals innerhalb des Portfolios.

- Finanzdienstleister und Banken können verschiedene Rollen einnehmen:

- Technische Liquidity-Pool-Bereitsteller: Sie können es ihren Kunden ermöglichen, digitale Vermögenswerte in Liquidity Pools bereitzustellen – beispielsweise im Rahmen einer technischen Dienstleistung. Dies kann insbesondere für Institute relevant sein, die bereits Kryptoverwahrungslösungen für Anlegende anbieten.

- Liquidity-Pool-Betreiber: Sie können eigene Liquiditätspools aufsetzen, die den relevanten Compliance- und AML-Anforderungen unterliegen. Dies schafft ein sicheres Umfeld für Investor:innen. Durch ein Gebührenmodell für die Verwaltung und Pflege des Liquiditätspools kann ein Institut zusätzliche Einnahmen generieren.

- Liquiditätsanbieter: Sie können in einem entwickelten und regulatorisch abgesicherten Umfeld selbst als Liquiditätsanbieter auftreten und so Erträge aus Digital Assets generieren. Dies setzt eigene Investitionen des Instituts in Digital Assets voraus.

- Emittenten können durch die Nutzung von Liquidity Pools schneller eigene Token am Markt platzieren und erlangen durch die direkte Listung eine höhere Sichtbarkeit bei potenziellen Investor:innen. Dies kann zu einer gesteigerten Liquidität führen, die wiederum die Attraktivität der Assets erhöht und weitere Investor:innen anziehen kann. Zudem bestehen wenige Abhängigkeiten, da nur eine geringe Anzahl an Intermediären oder sogar gar keine Intermediäre einbezogen werden müssen.

Risiken

Risiken im Kontext von Liquidity Pools und AMMs lassen sich für alle Marktteilnehmenden gleichermaßen benennen:

- Impermanent Loss: Dieser Begriff beschreibt potenzielle Buchverluste, die entstehen, wenn sich die Preise der im Pool gehandelten Token stark verändern. Dadurch erhalten Liquiditätsanbieter:innen beim späteren Abzug ihrer Mittel möglicherweise einen geringeren Wert, als wenn sie die Token einfach gehalten hätten. Dieses Risiko nimmt mit steigender Marktvolatilität zu.

- Cyberattacken: Liquidity Pools basieren auf Smart Contracts, die potenziell anfällig für Hacks oder Schwachstellen sind. Angriffe durch Exploits, Phishing oder andere Manipulationsstrategien können dazu führen, dass Kapital aus Pools entwendet oder fehlgeleitet wird.

- Regulatorische Unschärfen: Wie in unseren ausführlichen Glossarbeiträgen zu Liquidity Pools und AMMs beschrieben, ist die Regulatorik in diesem Bereich derzeit nicht ausreichend präzise formuliert. Liquidity Pools und AMMs unterliegen bislang keiner expliziten Regulierung, was Unsicherheiten für Investor:innen, Finanzinstitute und Emittenten mit sich bringt. Zukünftige gesetzliche Rahmenbedingungen könnten den Einsatz dieser Technologien entweder begünstigen oder erheblich einschränken.

Welche Disruptionspotenziale hat DeFi für den traditionellen Kapitalmarkt?

Aktuelle Marktentwicklungen deuten darauf hin, dass das Konzept von Liquidity Pools und Automated Market Makers bislang noch nicht im traditionellen Finanzsektor angekommen ist. Nur sehr wenige regulierte Finanzinstitute bieten derzeit innovative Dienstleistungen rund um Liquidity Pools und AMMs an.

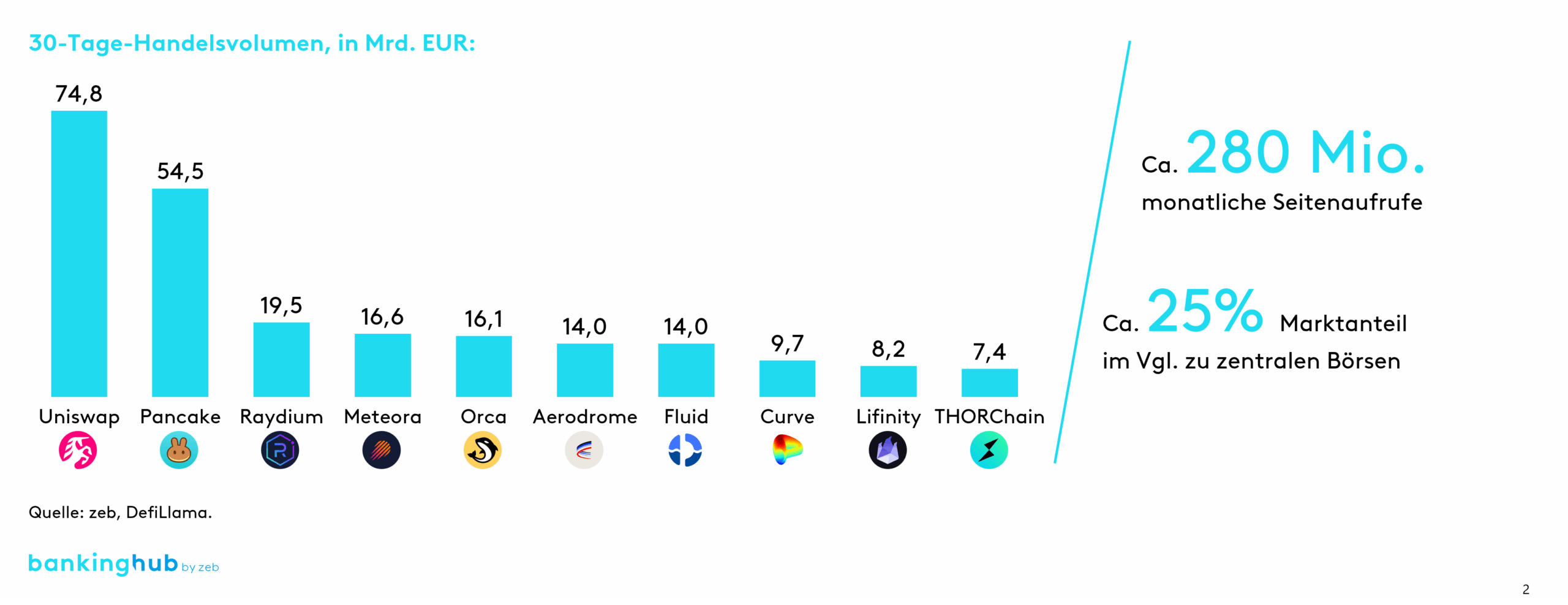

Die Entwicklung im Digital-Asset-Markt zeigt dennoch, dass unregulierte, dezentrale Handelsplattformen bereits einen signifikanten Anteil von bis zu 25 % des gesamten Kryptohandelsvolumens auf sich vereinen. Diese Dynamik verdeutlicht, dass sich der traditionelle Kapitalmarkt – ebenso wie Regulierungsbehörden – intensiver mit den Potenzialen und Herausforderungen von DeFi auseinandersetzen muss.

Abbildung 3: Top 10 dezentraler Börsen nach 30-Tage-Handelsvolumen Februar bis März 2025, in Mrd. EUR

Abbildung 3: Top 10 dezentraler Börsen nach 30-Tage-Handelsvolumen Februar bis März 2025, in Mrd. EURInsbesondere drei zentrale Disruptionspotenziale für den traditionellen Kapitalmarkt zeichnen sich ab.

I) Wachsende Konkurrenz durch DeFi-Protokolle und hybride Handelsmodelle

Technologieunternehmen und Digital-Asset-Start-ups können die Smart-Contract-Logiken hinter Liquidity Pools und Automated-Market-Maker-Algorithmen nutzen, um regulierungskonforme und kosteneffiziente Handelsplattformen zu entwickeln. Diese Modelle kombinieren häufig zentrale und dezentrale Komponenten zu hybriden Handelsstrukturen und bieten dadurch Smart-Contract-gesteuerte Marktmechanismen.

Durch niedrigere Handelskosten und höhere Effizienz steigt der Wettbewerbsdruck für traditionelle Banken und Broker, die sich zunehmend mit neuen Marktakteuren messen müssen. Langfristig könnten etablierte Finanzinstitute, die Digital Assets anbieten, gezwungen sein, entweder eigene hybride Lösungen zu entwickeln oder sich an bestehenden DeFi-Plattformen zu beteiligen – insbesondere dann, wenn sich solche Handelsmodelle als praktikabel für Security Tokens und Kryptowertpapiere erweisen.

II) Disintermediation und Echtzeit-Transaktionsabwicklung

AMM-Protokolle ermöglichen direkte Peer-to-Peer-Transaktionen in Echtzeit, wodurch klassische Finanzintermediäre wie Banken und Broker in ihrer Rolle als Handelsvermittler und Abwicklungsstellen herausgefordert werden. Dieser Wandel könnte die Geschäftsmodelle etablierter Akteure grundlegend verändern, indem sich ihr Fokus verstärkt auf regulatorische Gatekeeping-Funktionen verlagert, darunter:

- Compliance und KYC-/AML-Prozesse

- Transaktions- und Steuerreporting

- Risikomanagement und Marktüberwachung

Langfristig könnte dies dazu führen, dass Finanzinstitute ihre Wertschöpfung zunehmend durch Regulierungs- und Infrastrukturdienstleistungen anstatt durch klassische Handels- und Vermittlungsgebühren generieren.

III) Kapitalverlagerung in Digital Assets und DeFi-Produkte

Eine Folge der Möglichkeit, durch das Bereitstellen von Liquidität in DeFi-Protokollen attraktive Renditen zu erzielen, könnte eine verstärkte Kapitalallokation in Digital Assets sein. Dies stellt eine Herausforderung für traditionelle Banken und Broker dar, da klassische Spar- und Anlageprodukte für bestimmte Nutzergruppen an Attraktivität verlieren könnten.

Insbesondere private Investor:innen könnten verstärkt auf alternative DeFi-Investments setzen, wodurch sich der Wettbewerb um Kapitalflüsse weiter intensiviert.

Welche Maßnahmen sollten Regulierungsbehörden und Finanzinstitute ergreifen?

Die wachsende Bedeutung von DeFi-Konzepten wie Liquidity Pools und AMMs stellt Regulierungsbehörden und Finanzinstitute vor die Frage, wie sie ihre eigene Positionierung diesbezüglich gestalten können. Aus zeb-Sicht sind eine frühzeitige Auseinandersetzung mit dem Thema sowie der aktive Aufbau von Know-how und Kooperationen zielführend, um diese Frage zu beantworten.

Für Regulierungsbehörden ist die Schaffung regulatorischer Klarheit zu Liquidity Pools und AMMs in enger Zusammenarbeit mit Instituten und Technologieunternehmen zentral, um ein Rahmenwerk für Finanzinstitute abzustecken. Dabei gilt es zu klären, inwieweit bestehende Vorschriften bereits gelten oder ob neue regulatorische Anpassungen erforderlich sind, um den Einsatz selbstauslösender Smart Contracts für den Handel und die Abwicklung angemessen zu regulieren.

Für Finanzinstitute sind folgende Schritte im Kontext der eigenen Positionierung anzustreben:

- Beobachtung von Marktentwicklungen und Identifizierung von Anwendungsfällen: Institute sollten die Entwicklungen im Markt beobachten und analysieren, wie AMMs und Liquidity Mining gezielt im Kapitalmarkt eingesetzt werden können

- Durchführung einer Vorstudie: strategisches Review, Assessment des regulatorischen Umfelds und Risikocheck, Evaluierung von Sourcingopportunitäten (Make or Buy, Koop), Einordnung wirtschaftlicher Potenziale sowie von Chancen und Risiken, technisches Assessment

- Pilotierung von AMM- und Liquidity-Mining-Use-Cases: Initiierung von Pilotprojekten zur Erprobung konkreter Anwendungsfälle sowie Vorbereitung des Instituts in den Bereichen Organisation, Prozesse, IT und Compliance auf eine potenzielle Umsetzung

- Kooperationen mit Labs von DeFi-Projekten: Finanzinstitute sollten Partnerschaften mit Labs von DeFi-Projekten und führenden zentralisierten Digital-Asset-Thought-Leadern mit konkreten Zielen eingehen, um die Anwendung von AMMs und Liquidity Mining konzeptionell zu erschließen sowie einen nachhaltigen Know-how-Aufbau sicherzustellen

- White-Labeling mit zentralisierten Digital-Asset-Thought-Leadern: Nutzung technischer Lösungen zentralisierter Thought-Leader im Bereich Digital Assets im Kontext von AMMs und Liquidity Mining zur gezielten Steigerung der Liquidität und der Erlöspotenziale