Was ist die Kryptoverwahrung?

Die Kryptoverwahrung umfasst die sichere Verwahrung, Aufbewahrung und Kontrolle von Kryptowerten oder der Mittel für den Zugang zu solchen Kryptowerten für Kunden. Hierbei kann der Zugang zu Kryptowerten unter Umständen in Form privater kryptografischer Schlüssel erfolgen, die dazu dienen, Kryptowerte für andere zu halten, zu speichern oder darüber zu verfügen.

Digital Assets umfassen u. a. Kryptowährungen, Security Tokens und Kryptowertpapiere. Diese basieren auf der Distributed-Ledger-Technologie (DLT). Die zugrunde liegenden Besitzrechte der Digital Assets sind in dem DLT-Netzwerk transparent abgespeichert.

Um auf das DLT-Netzwerk zuzugreifen, verwenden die Inhabenden von Digital Assets eine Wallet. Diese wird i. d. R. durch den Kryptoverwahrer (Digital Asset Service Provider) administriert und der zugehörige Zugangsschlüssel (Private Key) verwahrt. Es gibt jedoch auch Konstellationen, in denen eine Self-Custody inkl. der Verwahrung der Private Keys durch den Kunden erfolgt.

Je nach Verwahrart (Self-Custody vs. Custody durch den Kryptoverwahrer) benötigt der Kryptoverwahrer neben einer Anbindung an das DLT-Netzwerk eine geeignete Wallet-Struktur. Zum Angebot der Kryptoverwahrdienstleistung muss der Kryptoverwahrer zwischen einer segregierten Wallet-Struktur und einer Omnibus-Wallet-Struktur wählen. Bei der segregierten Wallet-Struktur wird jedem Kunden eine eigene Wallet zugewiesen. In einer Omnibus-Wallet-Struktur werden Digital Assets mehrerer Kunden aggregiert in einer Omnibus-Wallet (Sammelverwahrung) verwahrt. Die Besitzrechte einzelner Kunden sind bei dieser Struktur u. a. aufgrund regulatorischer Anforderungen jederzeit separat („off-Chain“) zu führen.

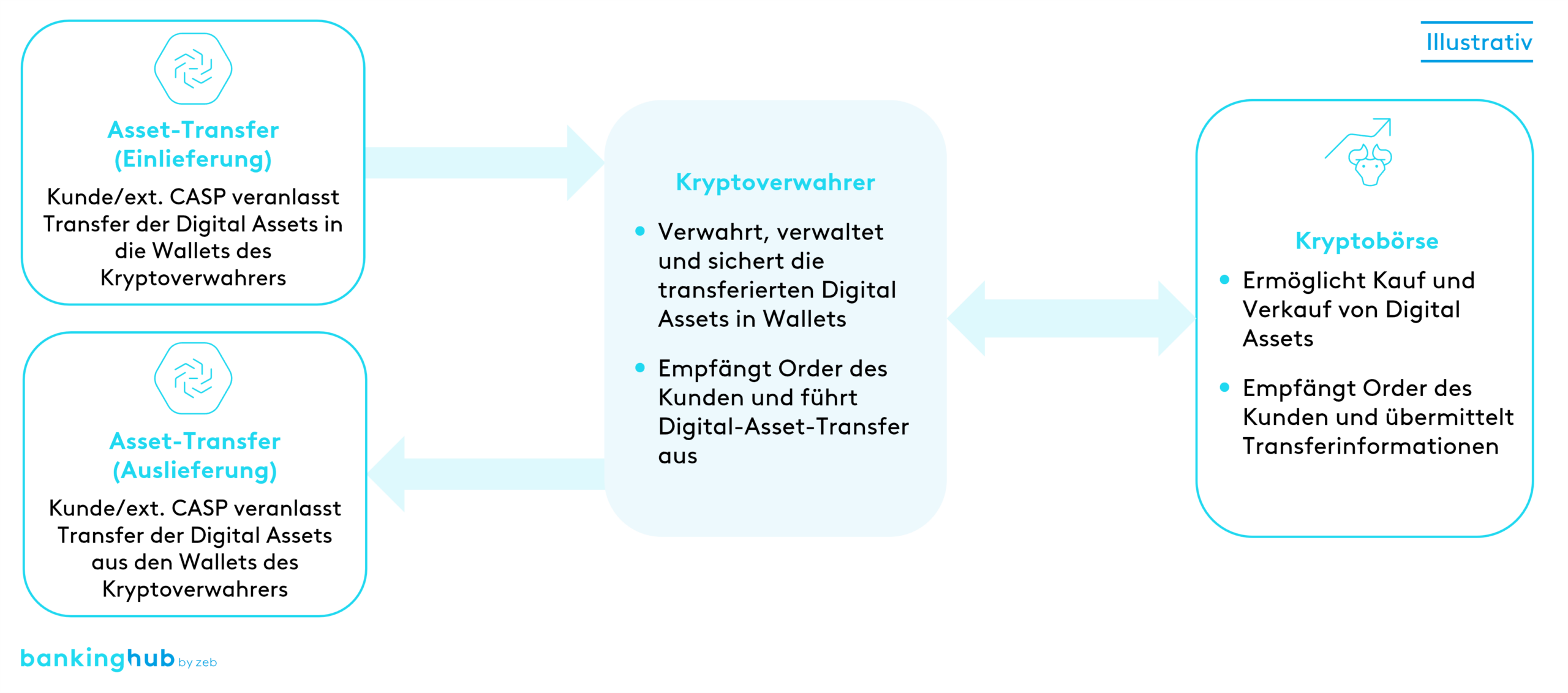

Abbildung 1: Kryptotransfer zwischen Crypto-Asset Service Provider (CASP) und Kryptoverwahrer

Abbildung 1: Kryptotransfer zwischen Crypto-Asset Service Provider (CASP) und KryptoverwahrerWelche regulatorischen Anforderungen bestehen an die Kryptoverwahr-Dienstleistung?

In Deutschland bestehen für die Kryptoverwahrung ab 2025 ein übergreifender europäischer Rechtsrahmen (MiCAR) sowie nationale Gesetzestexte (u. a. KWG), die jeweils unterschiedliche Digital Assets regulieren (siehe Abbildung 2[1]).

Während die Verwahrung von Kryptowährungen wie Bitcoin und Ether, aber auch von Central Bank Digital Currencies (CBDC) zukünftig über die EU-Standards der MiCAR (Markets in Crypto-Assets Regulation) reguliert wird, bleiben bereits nach MiFID II bestehende Finanzinstrumente wie Kryptowertpapiere und Security Tokens unter Aufsicht der BaFin mit Regulierung gemäß Kreditwesengesetz (KWG). Die Verwahrung von Kryptowertpapieren fällt dabei unter das reguläre Depotgeschäft, wohingegen die Verwahrung von Security Tokens in Deutschland zur qualifizierten Kryptoverwahrung nach KWG gehört.

Die MiCAR ist die erste EU-weite Verordnung für Kryptowerte und -dienstleistungen. Sie schafft diesbezüglich Rechtssicherheit und beseitigt regulatorische Hindernisse innerhalb des fragmentierten Rechtsrahmens der EU.

Abbildung 2: Verwahrung von Digital Assets nach MiCAR und KWG

Abbildung 2: Verwahrung von Digital Assets nach MiCAR und KWGSowohl die MiCAR als auch das KWG stellen allgemeine und spezifische Anforderungen an das laufende Geschäft der CASPs, welche sich im Wesentlichen an bereits bekannte Grundsätze in Sachen Anlegerschutz, Markttransparenz und Organisation der MiFID-Richtlinie anlehnen.

Im Zuge des Inkrafttretens der MiCAR wurde der Anlegerschutz im Insolvenzfall verschärft und bestehende Segregationspflichten zwischen Kryptowerten des Kunden und dem Kryptoverwahrer ausgeweitet. MiCAR und KWG erfordern einen Erlaubnisantrag des Anbieters. Bei der BaFin gibt es für die Verwahrung ein einheitliches Antragsverfahren, wohingegen die MiCAR gleich drei Möglichkeiten zur Lizenzierung bis zum Ende des Grandfathering bietet. So können beispielsweise bereits nach MiFID II regulierte Finanzinstitute vom beschleunigten Notifikationsverfahren profitieren.

Naheliegende Digital-Asset-Services nach MiCAR: