Wie funktioniert die Platzierung von Kryptowerten?

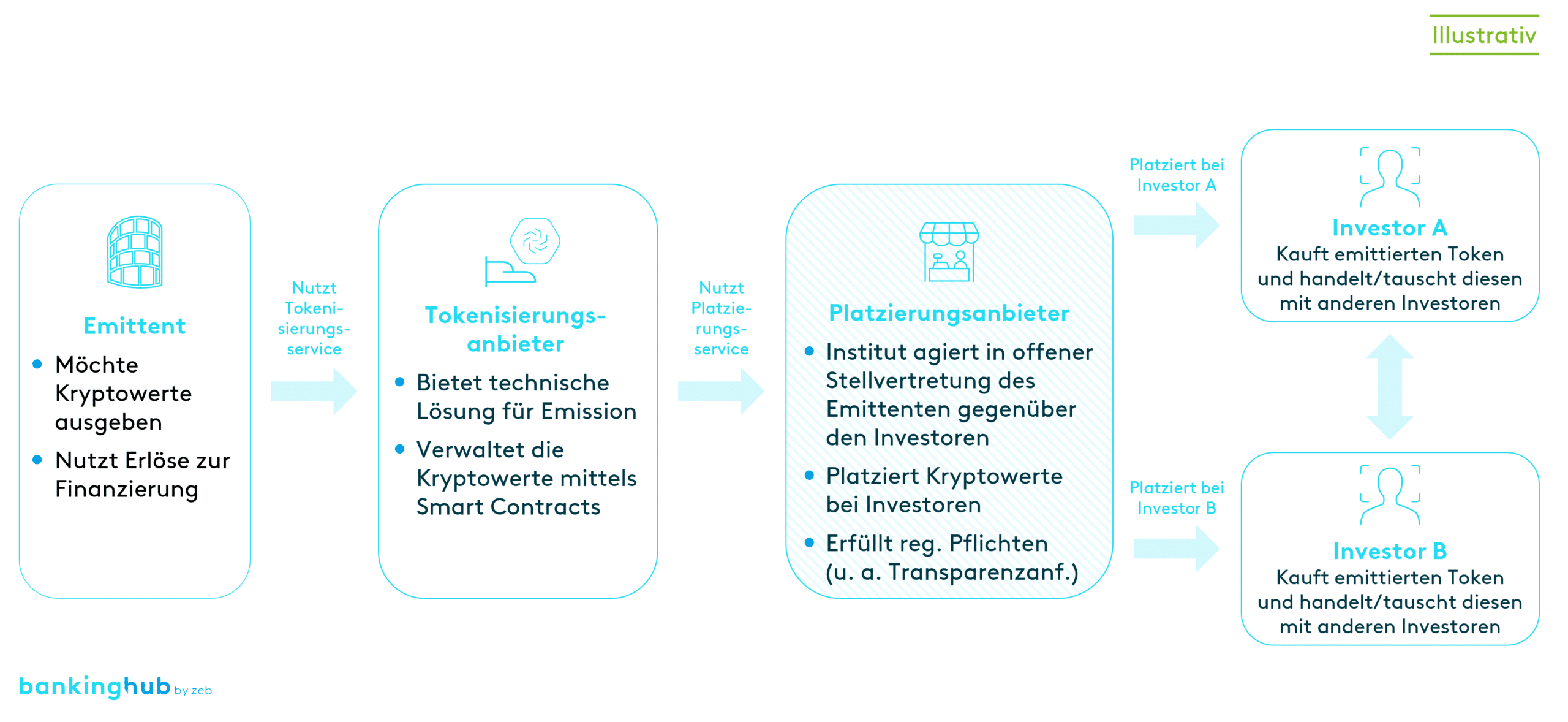

Das Geschäft der Platzierung von Kryptowerten beschreibt die Vermarktung von Kryptowerten an Käufer im Namen oder auf Rechnung des Anbieters oder einer mit dem Anbieter verbundenen Partei.

Beim Platzierungsgeschäft handelt es sich um eine spezielle Form der Abschlussvermittlung, bei der das Finanzinstitut im Zuge einer Platzierung von Kryptowerten in offener Stellvertretung des Kunden (Auftraggebers) agiert.

Bei der Platzierung von Kryptowerten ohne feste Übernahmeverpflichtung erfolgt der Verkauf in fremdem Namen und auf fremde Rechnung. Die Emission ist nicht Teil der eigentlichen Platzierung, hängt aber oft mit dieser zusammen. Beispielsweise emittiert ein Dienstleister Kryptowerte, die zur Finanzierung des Geschäfts verwendet werden, im Auftrag eines Dritten. Nach der initialen Ausgabe werden diese Kryptowerte von dem Platzierungsanbieter angeboten („platziert“). Dieser kann den Kryptowert gleichzeitig auch emittieren.

Welche regulatorischen Anforderungen bestehen?

Die europäische Regulierung für Kryptowerte MiCAR (Markets in Crypto-Assets Regulation), die 2025 in Kraft tritt, legt umfassende Vorschriften für die Platzierung von Kryptowerten fest. Ein Finanzinstitut, das Kryptowerte platzieren möchte, muss über spezifische und angemessene Verfahren verfügen, um Interessenkonflikte zu vermeiden, zu überwachen, zu regeln und offenzulegen. Dies gilt insbesondere für Interessenkonflikte, die entstehen, wenn Institute Kryptowerte bei ihren eigenen Kunden platzieren oder wenn der vorgeschlagene Preis für die Platzierung von Kryptowerten zu hoch oder zu niedrig angesetzt wurde.

Gemäß Artikel 79 MiCAR sind Kryptowertedienstleister, die einen Kryptowert platzieren möchten, dazu verpflichtet, die folgenden Informationen und eine Zustimmung zu den Informationen von dem Emittenten einzuholen:

- Art der in Betracht gezogenen Platzierung, inkl. der Garantie eines Mindestkaufbetrags,

- Höhe der Transaktionsgebühren,

- Zeitplan, Verfahren und Preis der vorgeschlagenen Platzierung,

- Informationen über die Käuferzielgruppe.

Neben den Anforderungen an den Kryptowertedienstleister, der das Geschäft der Platzierung von Kryptowerten durchführt, bestehen weitere Anforderungen an den Emittenten, der die Platzierung in Auftrag gibt.

Vor der Platzierung muss ein Whitepaper veröffentlicht werden, das die wichtigsten Informationen für Anleger und Investoren verständlich zusammenfasst. Es umfasst insbesondere den Zweck der Platzierung, Informationen zum Emittenten und Anbieter sowie wichtige Handelsinformationen. Im Rahmen dieses Whitepapers ist es notwendig, dass der Name des Anbieters von Kryptowertedienstleistungen, der mit der Platzierung der Kryptowerte beauftragt wurde, und die Art der Platzierung (mit oder ohne feste Übernahmeverpflichtung) angegeben werden.

Die MiCAR definiert auch kryptowertspezifische Anforderungen an Kundeninformationen, Rücktausch und Ausgabebeschränkungen im Sinne des Anlegerschutzes. Darüber hinaus legt sie fest, welche Informationen dem Investor vor der Emission übermittelt werden müssen, und definiert Verfahren zur Ermittlung, Vermeidung, Regelung und Offenlegung von Interessenkonflikten.

Naheliegende Digital-Asset-Services nach MiCAR: