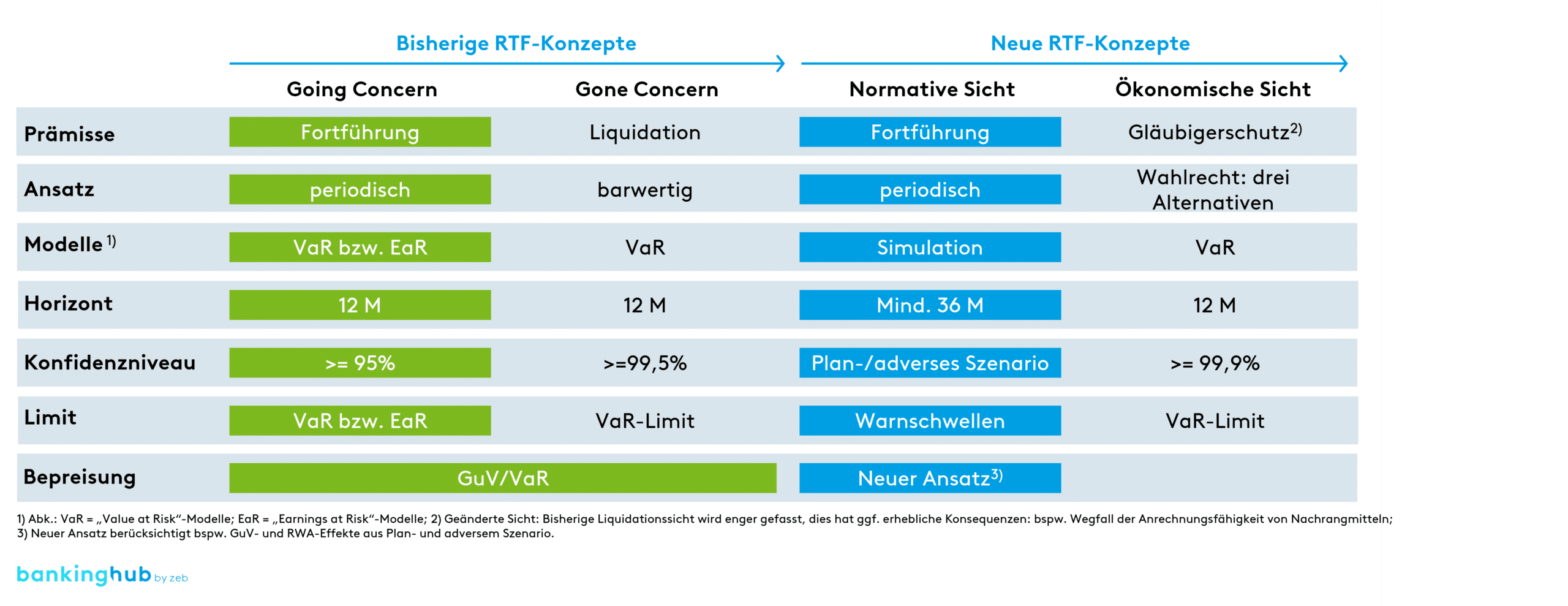

Risikotragfähigkeitskonzepte: Bisherige vs. neue RTF-Konzepte

Die BaFin hatte 2018 eine Weiternutzung der sog. Going-Concern-Ansätze alter Prägung „bis auf Weiteres“ zugelassen. Mit dem 01.01.2023 endete die Möglichkeit der Weiternutzung.[2] Die Aufsicht erwartet, dass ab dem Meldestichtag 31.12.2023 die Risikotragfähigkeitsinformationen gemäß Finanz- und Risikotragfähigkeitsinformationsverordnung (FinaRisikoV) durchgehend auf Basis der neuen Ansätze erfolgen.[3]

Aufgrund der umfangreichen und komplexen Umsetzungsprojekte hat die deutsche Bankenaufsicht in den letzten zwei Jahren mit Augenmaß agiert und sich mit gezielten Prüfungen der Risikotragfähigkeitskonzeption insbesondere bei Sparkassen und Genossenschaftsbanken zurückgehalten. Seit dem vierten Quartal 2023 laufen die ersten Pilotprüfungen zur Methodik und Implementierung des neuen ICAAP-Konzepts bei den Methodendienstleistern sowie ausgewählten Regionalbanken. Die Deutsche Bundesbank hat bereits angekündigt, dass der Fokus bei turnusmäßigen Sonderprüfungen 2024 auf den Methoden und Verfahren zur Sicherstellung der Risikotragfähigkeit sowie zur Gesamtbanksteuerung liegen wird.

Erste Erkenntnisse zum neuen ICAAP-Konzept aus Sonderprüfungen

Trotz des zurückhaltenden Agierens der Aufsicht hat es bereits zahlreiche Sonderprüfungen zum neuen Risikotragfähigkeitskonzept gegeben. Im Hinblick auf den künftigen Prüfungsschwerpunkt haben wir analysiert, welche Feststellungen mit Bezug zum ICAAP von der deutschen Aufsicht in den letzten Jahren im Rahmen von 44er-Prüfungen bei Instituten, die bereits auf das neue Risikotragfähigkeitskonzept umgestellt haben, getroffen worden sind. Dabei ist zu beobachten, dass es viele Feststellungen in den Bereichen gab, die für die Institute bei der Umstellung mit großen Herausforderungen (vgl. Abb. 2) verbunden waren.

Beispielhafte Feststellungen mit Bezug zum ICAAP aus Sonderprüfungen

Bei der Risikoinventur lag der Prüfungsschwerpunkt auf der Erfassung des vollständigen Risikoprofils. In der Regel gab es eine F2- oder F3-Feststellung.

- Umfassende Prüfung, inwieweit das institutsindividuelle Risikoprofil vollständig in beiden Perspektiven erfasst wurde

- Insb. Wesentlichkeitseinstufung Immobilienrisiko und Beteiligungsrisiko

- Einstufung des Refinanzierungsrisikos als Ausprägung des Liquiditätsrisikos als wesentlich – auch in Instituten, die sich über Kundeneinlagen refinanzieren

- Umgang mit Pensionsverpflichtungen

- Keine umfassende Analyse der für die Pensionsverpflichtungen relevanten Risikotreiber

- Fehlende angemessene Abbildung der den versicherungsmathematischen Risiken zuzurechnenden Parameter des Langlebigkeits- sowie Diskontierungsrisikos

- Durchführung der Risikoinventur aus einer „Bruttoperspektive“, d. h., spezifische Maßnahmen zur Minderung der zugrunde liegenden Risiken sind zunächst nicht zu berücksichtigen, und erst anschließend ist die Wirksamkeit dieser Minderungsmaßnahmen zu beurteilen

Bei der normativen Perspektive lag der Prüfungsschwerpunkt bislang vor allem auf dem adversen Szenario. In der Regel gab es mind. eine F3-Feststellung.

- Folgende Anmerkungen gab es regelmäßig zum adversen Szenario:

- Fehlende Abbildung des vollständigen institutsindividuellen Risikoprofils im adversen Szenario – bei größeren Banken und Sparkassen erwartet die Aufsicht in der Regel mehrere adverse Szenarien

- Unzureichende Berücksichtigung adverser Effekte über einen hinreichend langen Betrachtungshorizont, z. B., wenn ab dem dritten Jahr wieder vollständig auf die Werte des Planszenarios zurückgegriffen wird, ohne die Auswirkungen der vorangegangenen beiden Krisenjahre angemessen miteinzubeziehen

- Fehlende Beschreibung des adversen Szenarios sowie einer Ursache-Auswirkungsanalyse und der Darstellung von Folgeeffekten in einer mehrjährigen, szenariobasierten Betrachtung – reiner Ansatz des Value at Risk (VaR) aus dem Planszenario ist unzureichend (Berücksichtigung spezifischer Parameter)

- Weitere Kritikpunkte der Prüfenden zur normativen Perspektive:

- Inkonsistente Annahmen normativer Szenarien zur Geschäfts- und Risikostrategie

- Unzureichende Antizipation zukünftiger aufsichtlicher Änderungen in der normativen Perspektive – diese sind spätestens ab ihrer offiziellen Verabschiedung für den erwarteten Zeitpunkt ihres Inkrafttretens einzuplanen

- Fehlende Berücksichtigung aller regulatorischen Nebenbedingungen über den gesamten Betrachtungshorizont, u. a. Großkreditobergrenze, LCR, NSFR

Bei der ökonomischen Perspektive lag der Prüfungsschwerpunkt auf der Herleitung des Risikodeckungspotenzials. In der Regel gab es mind. eine F3-Feststellung.

- Feststellungen bei der Herleitung des RDP, z. B. bei der Bestimmung des Verwaltungskostenbarwerts (keine angemessene Auseinandersetzung mit der Aufteilung nach Bestands- und Neugeschäftskosten) sowie des Provisionskostenbarwerts (fehlende Nachvollziehbarkeit der Aufteilung der verschiedenen Provisionsbestandteile)

- Ermittlung der barwertigen Kosten auf Basis einer Liquidationsannahme – Unvereinbarkeit mit der Fortführungsperspektive der ökonomischen Sicht

- Fehlende marktnahe/aktuelle Bewertung von Beteiligungen sowie Immobilien und damit fehlende Sicherstellung, dass potenzielle stille Lasten rechtzeitig erfasst werden

Folgende Feststellungen wurden regelmäßig im Bereich Berichterstattung getroffen. In der Regel gab es eine F2-Feststellung.

- Unzureichende kritische Analyse und Würdigung sowie fehlende angemessene Kommentierung der Zahlen (insbesondere der Veränderungen zum Vorquartal)

- Jährliche Berichterstattung zu operationellen Risiken nicht ausreichend (mind. quartalsweise)

- Unzureichende Konkretisierung von Kriterien zur Ad-hoc-Berichterstattung sowie fehlende zentrale Übersicht über alle bestehenden Kriterien für eine Ad-hoc-Berichterstattung

Fazit zur ökonomischen und normativen Perspektive in der Risikotragfähigkeit

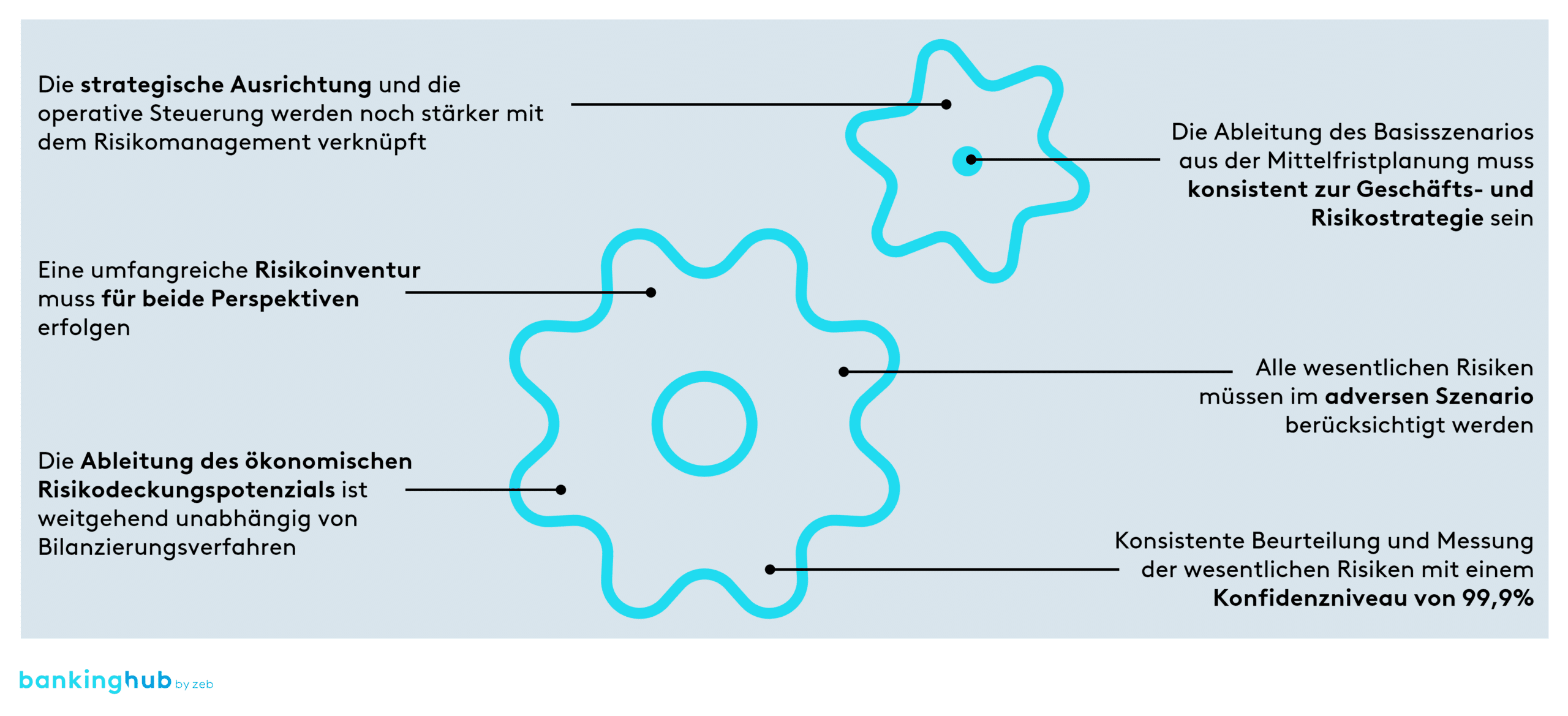

Die Einführung der ökonomischen und normativen Perspektive in der Risikotragfähigkeit stellt für viele Institute einen Paradigmenwechsel in der Risikosteuerung dar. Die über Jahre etablierten Steuerungsansätze – Going-Concern- oder Gone-Concern-Ansatz – sind umfassend über den gesamten Steuerungskreislauf von der Risikoinventur bis hin zur Berichterstattung abzulösen. Dabei ist zu beachten, dass bislang stets einer der Steuerungskreisläufe führend war und der zweite nachgelagert betrachtet wurde – die neuen Ansätze stehen gleichberechtigt nebeneinander und sind entsprechend vollumfänglich zu betrachten, zu steuern und zu erfüllen.

Die damit einhergehende Forderung der Aufsicht, die strategische Ausrichtung, die operative Geschäfts- und Kapitalplanung noch deutlicher mit den Risikosteuerungskreisläufen zu verzahnen, macht eine prüfungskonforme Umsetzung umso anspruchsvoller. Dabei sind zentrale Vorgaben aus einem Verbund immer hilfreich für die umsetzenden Institute – allein der Aufwand für eine institutsindividuelle Beschäftigung mit solchen zentralen Verfahren, Parametern und Methoden sowie für die sachgerechte Übernahme für das eigene Institut ist nicht zu unterschätzen.

Die aufgezeigten Ergebnisse aus bankaufsichtlichen Prüfungen zeigen aber, dass die Aufsicht hohen Wert auf eine umfängliche Umsetzung, Konsistenz und Verzahnung legt sowie unzureichende Verfahren und Prozesse mit in Anzahl und Schwere zum Teil bedeutenden Prüfungsfeststellungen belegt. Aber auch hier zeigt sich in der Praxis, dass durch eine gezielte Vorbereitung und ein „gut aufgestelltes“ Haus heute noch ausgezeichnete Prüfungsergebnisse mit nur wenigen Feststellungen erreichbar sind und sich damit ein höherer SREP-Aufschlag verhindern lässt.

Die aufgezeigten Herausforderungen und die geringen Erfahrungswerte der Institute hinsichtlich des neuen ICAAP legen nahe, sich intensiv auf eine entsprechende Prüfung des Risikotragfähigkeitskonzepts vorzubereiten. zeb hat die Spezialist:innen für Sonderprüfungen in 2023 im „zeb.Kompetenzcenter Sonderprüfungen“ gebündelt und kann Institute so noch besser sowie zielgerichteter auf eine Prüfung vorbereiten.

Dies ist der zweite Beitrag einer vierteiligen Reihe zu Sonderprüfungen.

Den ersten Teil unserer Serie finden Sie hier:

In den nachfolgenden Teilen gehen wir speziell auf die Anforderungen und auf regelmäßige Feststellungen in den Bereichen Kreditgeschäft und IT/BAIT ein.

Den dritten Teil finden Sie hier:

Den vierten Teil finden Sie hier: