Definition Net Stable Funding Ratio

Die NSFR ist als das Verhältnis von verfügbarer stabiler Refinanzierung (ASF) und erforderlicher stabiler Refinanzierungen (RSF) definiert.

Abbildung 1: Berechnungslogik und Mindestquote

Abbildung 1: Berechnungslogik und MindestquoteDie Gewichtung der Passiva erfolgt mit den durch die Aufsicht vorgegebenen ASF-Gewichtungsfaktoren. Dabei ist die Höhe der Faktoren abhängig von Art, Gegenpartei und Laufzeit des Refinanzierungsinstruments. Während ein Refinanzierungsinstrument mit einer Restlaufzeit von mindestens 12 Monaten in der Regel vollständig als verfügbare stabile Refinanzierung angerechnet wird, sinkt der anrechenbare Teil beispielsweise bei Einlagen von Unternehmenskunden mit einer Restlaufzeit von weniger als 6 Monaten auf 50%. Lange Refinanzierungslaufzeiten wirken sich somit prinzipiell positiv auf die NSFR aus.

Die Gewichtung der Aktiva zur Ermittlung der erforderlichen stabilen Refinanzierung erfolgt grundsätzlich analog. Jedoch werden kurze Laufzeiten von Aktiva in der Regel mit geringeren Gewichtungsfaktoren bevorzugt behandelt. Weitere Kriterien stellen die Liquidierbarkeit und die Gegenpartei der Forderungen dar. Kurze Laufzeiten, eine hohe Liquidierbarkeit und Geschäfte mit geringem Risiko wirken sich positiv auf den Betrag der erforderlichen stabilen Refinanzierung aus.

Die von der Aufsicht vorgegebenen Gewichtungsfaktoren der sNSFR sind in der Tendenz konservativer und führen je nach Geschäftsmodell und Produktportfolio des Instituts in der Regel zu einer niedrigeren Net Stable Funding Ratio.

Entwicklung und aktueller Stand

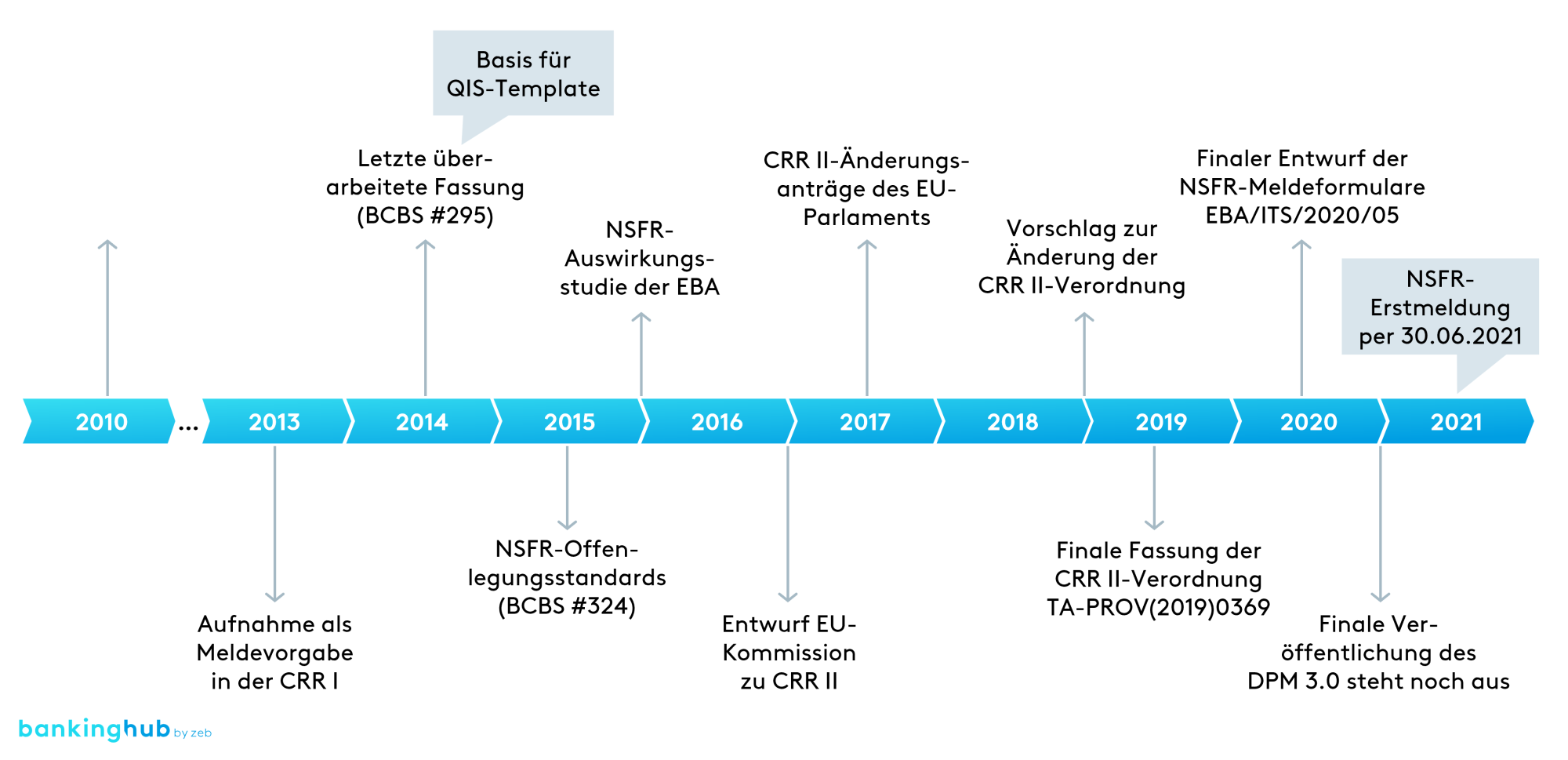

Abbildung 2: NSFR-Zeitleiste

Abbildung 2: NSFR-ZeitleisteDie NSFR wurde als BCBS #188 bereits 2010 in das BCBS-Framework eingebunden und in den folgenden Jahren weiter überarbeitet und konkretisiert. Seit der Aufnahme der Kennzahl in die Capital Requirements Regulation (CRR) bzw. in die konkretisierenden technischen Durchführungsstandards (ITS) ist die NSFR auch Teil des europäischen Rechts und damit für CRR-Kreditinstitute unmittelbar relevant.

Mit der CRR II wurde eine grundlegend überarbeitete Fassung der NSFR vorgestellt. Ab dem 28.06.2021 sind Institute verpflichtet eine Net Stable Funding Ratio von mindestens 100 % einzuhalten. Zudem wurde eine sogenannte sNSFR für kleine und nicht komplexe Institute eingeführt. Die sNSFR-Formulare weisen eine deutlich weniger granulare Gliederung der Meldeformulare auf und sollen den Aufwand zur Meldungserstellung für kleine Institute reduzieren.