NSFR 2.0: 10 Jahre ohne Mindestanforderung, nun ist sie da

Definiert ist die NSFR als Quotient aus verfügbarer stabiler Refinanzierung (ASF) und erforderlicher stabiler Refinanzierung (RSF).

Abbildung 1: Berechnungsformel NSFR

Abbildung 1: Berechnungsformel NSFRDie erforderliche stabile Refinanzierung wird grundsätzlich als Produkt aus dem Buchwert der Aktiva[1] und den aufsichtlich definierten Gewichtungsfaktoren berechnet. Dabei erhalten Aktiva mit kurzen Restlaufzeiten sowie Belastungen niedrigere Gewichtungsfaktoren und sind entsprechend in geringerem Umfang mit stabiler Refinanzierung zu decken. Die verfügbare stabile Refinanzierung wird analog ermittelt. Dabei werden längere Refinanzierungslaufzeiten von der Aufsicht mit höheren Gewichtungsfaktoren belegt, sodass diese eine höhere stabile Refinanzierung bieten als Refinanzierungsgeschäfte mit kurzen Laufzeiten.

Obwohl Institute seit 2013 Bestandsgrößen auf Basis der NSFR-Meldeformulare C 60.00 und C 61.00 quartalsweise zu Kalibrierungszwecken an die Aufsicht melden, existierte bisher keine verbindliche Mindestquote für die NSFR. Die LCR ist bislang die einzige Säule-I-Anforderung für das Liquiditätsrisiko.

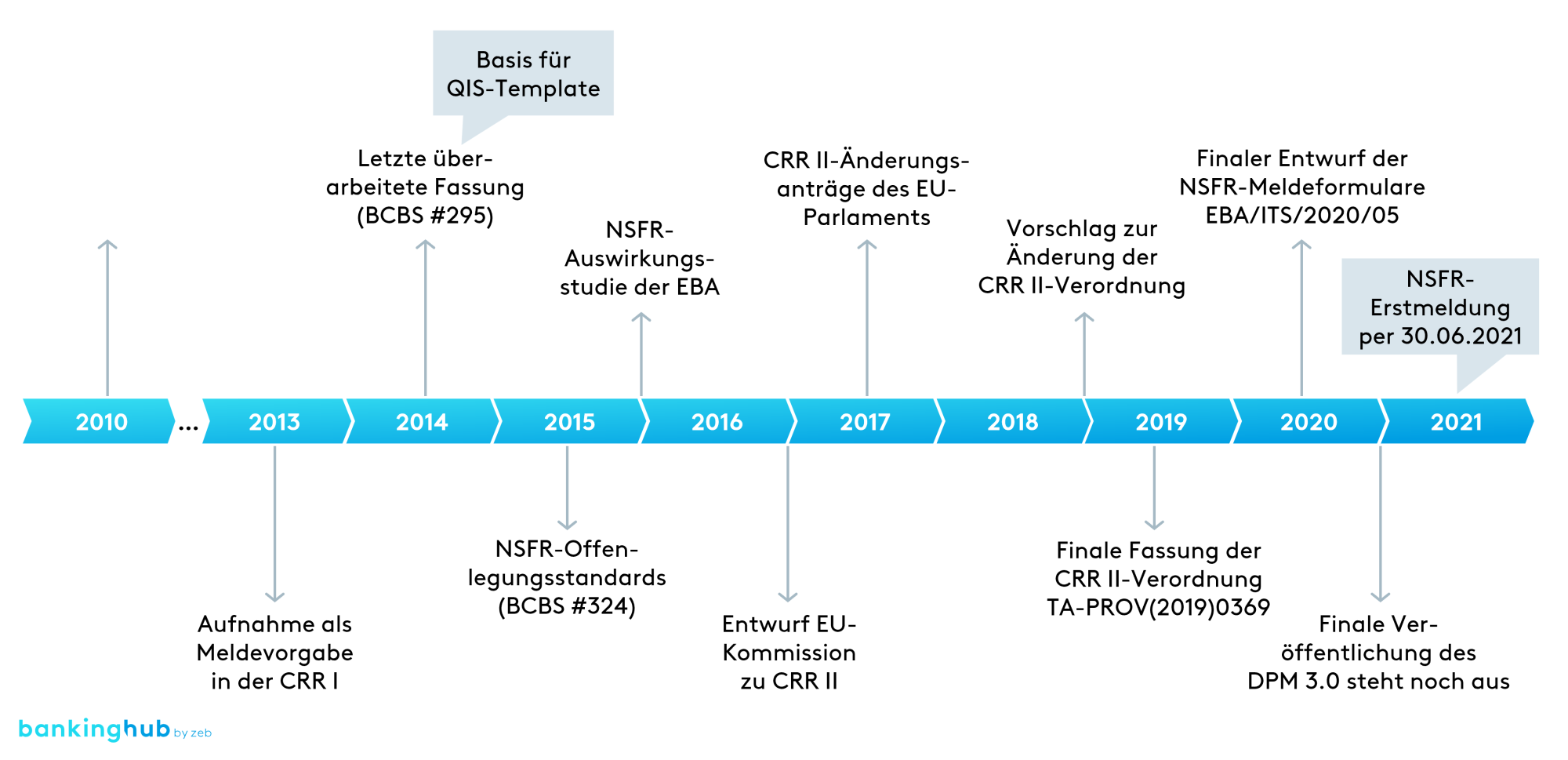

Abbildung 2: Entwicklung der regulatorischen Anforderungen in Bezug auf die NSFR

Abbildung 2: Entwicklung der regulatorischen Anforderungen in Bezug auf die NSFRMit der Veröffentlichung der überarbeiteten Kapitaladäquanzverordnung (CRR II)[2] im Mai 2019 wurde die NSFR grundlegend überarbeitet und als zweite zentrale Säule-I-Anforderung neben der LCR etabliert. Die CRR II beinhaltet nicht nur die verbindliche NSFR-Mindestanforderung von 100 % (Art. 428b Abs. 2 CRR II), sondern auch neue Regelungen hinsichtlich der Berechnungslogik und Überwachung der NSFR. Die neuen Anforderungen sind ab dem 28. Juni 2021 einzuhalten.

Darüber hinaus wurden die bisherigen Meldeformulare im Zuge der neuen Anforderungen grundlegend überarbeitet und durch die folgenden, neuen NSFR-Meldeformulare[3] ersetzt.

Neue NSFR-Meldeformulare

- C 80.00: Erforderliche stabile Refinanzierung (Required Stable Funding, RSF)

- C 81.00: Verfügbare stabile Refinanzierung (Available Stable Funding, ASF)

- C 82.00: Erforderliche stabile Refinanzierung vereinfachte Meldung (RSF der sNFSR)

- C 83.00: Verfügbare stabile Refinanzierung vereinfachte Meldung (ASF der sNFSR)

- C 84.00: Berechnungsformular der NSFR und sNSFR

Grundsätzlich sind alle Institute verpflichtet, die Formulare C 80.00 und C 81.00 sowie das Formular C 84.00, das die Zusammenfassung und die Kennzahlberechnung enthält, zu melden. Die Aufsicht spricht hierbei von der sogenannten „fully-fledged NSFR“.

Endlich Erleichterungen für kleine und nicht komplexe Institute?

Erfüllt ein Institut die Kriterien gemäß Art. 4 Abs. 1 Nr. 145 CRR II für kleine und nicht komplexe Institute (engl. Small and Non-Complex Institution, kurz SNCI) und erhält es die Genehmigung der zuständigen Aufsichtsbehörde gemäß Art. 428ai Satz 1 CRR II, kann alternativ und im Sinne des Proportionalitätsprinzips die sogenannte simplified NSFR (kurz sNSFR) gemeldet werden. Zur Konkretisierung der Antragsmodalitäten hat die BaFin am 25. November 2020 ein Schreiben über die Qualifizierung als kleines und nicht komplexes Institut und die Beantragung zur Nutzung der sNSFR veröffentlicht.[4] Danach darf die Bilanzsumme eines Instituts in den letzten 4 Jahren vor dem aktuellen Jahr höchstens 5 Mrd. EUR betragen. Weitere Kriterien beziehen sich u. a. auf die Beschränkung des Handelsbuchs und den Umfang der Derivatepositionen.

Die sNSFR besteht aus den vereinfachten Meldeformularen C 82.00 und C 83.00 sowie dem Berechnungsformular C 84.00. Die Formulare weisen eine weniger granulare Aufteilung der einzelnen Meldepositionen sowie zwei anstelle von drei Laufzeitbändern auf. Hierdurch sind im Vergleich zur fully-fledged NSFR nur ca. 30 % der Datenpunkte zu melden.[5] Allerdings führen die konservativeren Gewichtungsfaktoren der sNSFR zu einer geringeren Quote.

Mit Blick auf die zunehmenden Meldeanforderungen und den hiermit verbundenen Kostenaufwänden sollten sich SNCI-Institute mit der vereinfachten NSFR-Meldung befassen. Vor einer Antragsstellung empfiehlt sich jedoch eine genaue Prüfung, ob eine vereinfachte Meldung vor dem Hintergrund zusätzlicher Überwachungspflichten bezogen auf die SNCI-Kriterien und konservativere Gewichtungsfaktoren eine Erleichterung mit sich bringt. Bei der Evaluation dieser Entscheidung ist zu berücksichtigen, ob bei Verwendung von Standardmeldewesensoftware die vollumfängliche Meldung vorteilhafter ist, was maßgeblich von der Qualität der eingesetzten Lösung abhängt.

Wesentliche Änderungen zur aktuellen NSFR

Bisher beschränkte sich die Meldung der NSFR nur auf die Darstellungen von Positionen, die eine stabile Refinanzierung benötigen bzw. bieten. Darüber hinaus fand der Ausweis der einzelnen Geschäfte über fünf Laufzeitbänder verteilt statt. Mit Anwendung der CRR II wird zum einen der Aufriss hinsichtlich der Laufzeitbänder als auch der Meldepositionen überarbeitet.

Anstatt der Aufteilung auf fünf Laufzeitbändern erfolgt die Aufteilung in den NSFR-Formularen C 80.00 und C 81.00 in drei Laufzeitbänder (kleiner als 6 Monate, zwischen 6 und 12 Monaten, größer als 12 Monate) und in der sNFSR (C 82.00 und C 83.00) auf zwei Laufzeitbänder (kleiner als 12 Monate, größer als 12 Monate). Zum anderen wurden Gewichtungsfaktoren zur Berechnung der NSFR-Quote in die Meldeformulare integriert. Diese setzen auf den bisherigen NSFR-Gewichtungen des Basler Ausschusses auf, wurden in Teilen jedoch an die Besonderheiten des europäischen Wirtschaftsraums adaptiert.

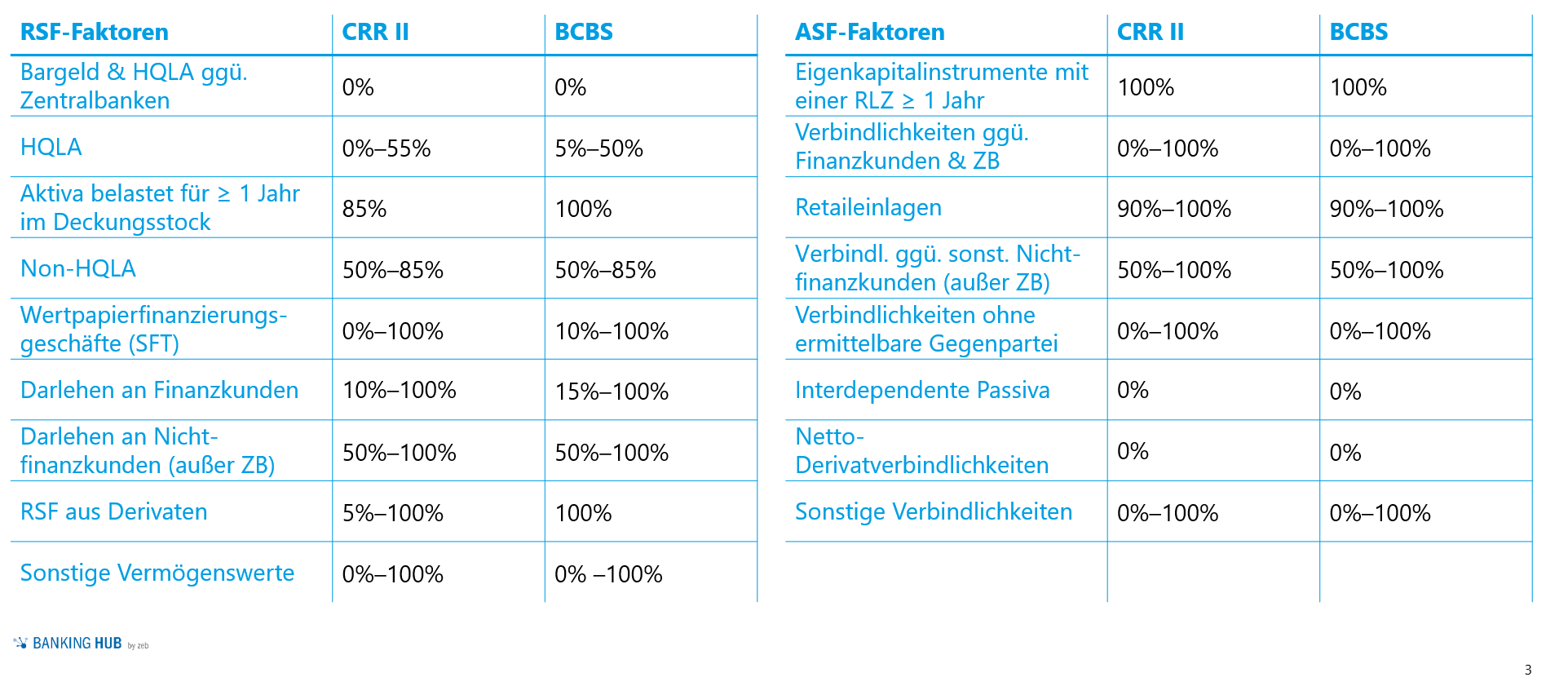

Die bereits Ende 2014 vorgeschlagenen NSFR-Gewichtungsfaktoren des Basler Ausschusses (BCBS #295)[6] unterscheiden sich überwiegend in Bezug auf die erforderliche stabile Refinanzierung von den Gewichtungsfaktoren gemäß CRR II (vgl. Abbildung 3). In der Tendenz führen die Gewichtungsfaktoren aus der CRR II im Vergleich zu den BCBS-Gewichtungsfaktoren c. p. zu einer besseren Quote.

Abbildung 3: Übersicht Gewichtungsfaktoren

Abbildung 3: Übersicht GewichtungsfaktorenAuf der RSF-Seite sind vor allem die niedrigeren Faktoren für Realkredite gegenüber Finanzkunden, HQLA sowie Derivativgeschäften erkennbar. Die Anpassung der Faktoren für HQLA von 5 % des BCBS-Gewichtungsfaktors auf 0 % wird vonseiten der Aufsicht dadurch erklärt, dass Institute sonst möglicherweise einen weiteren Anreiz haben, Bargeld bei der Zentralbank zu hinterlegen, anstatt Liquidität auf den Staatsanleihenmärkten bereitzustellen. Darüber hinaus wäre dies nicht mit der LCR vereinbar, da HQLA ggü. Zentralbanken ebenfalls mit einem Abschlag von 0 % eingehen.

Eine Verringerung des NSFR-Faktors bei Derivativgeschäften ist dadurch begründet, dass Derivatgeschäfte sonst in ungerechtfertigter und unverhältnismäßiger Weise beeinträchtigt würden. Abhängig vom gewählten Geschäftsmodell einer Bank können sich größere oder weniger signifikante Abweichungen der nach CRR II errechneten NSFR verglichen zur Berechnung einer NSFR mit BCBS-Gewichtungsfaktoren ergeben. Diese sind institutsindividuell und sollten entsprechend analysiert werden.

Hohe Qualitätsanforderungen der automatisierten Meldungserstellung

Analog zur LCR besteht auch für die NSFR ab dem 28.06.2021 gemäß Art. 428b Abs. 2 und 3 die Pflicht der jederzeitigen Erfüllung der Mindestquote von 100 %. Bei einer tatsächlichen oder erwarteten Unterschreitung sind die Aufsichtsbehörden unverzüglich zu informieren und Wiedereinhaltungspläne vorzulegen.

Darüber hinaus eröffnet Art. 414 Abs. 1 CRR II der Aufsicht die Möglichkeit, eine tägliche Meldung der NSFR zu fordern. Es besteht daher die Notwendigkeit, den Grad der Automatisierung der NSFR-Meldungserstellung im Vergleich zum bisherigen Vorgehen signifikant zu erhöhen. So kann die Überwachung dokumentiert und im Falle einer Unterschreitung der 100%-Grenze potenziellen aufsichtsrechtlichen Anforderungen entsprochen werden.

Weiter erfordert die Einführung der Mindestquote als Säule-I-Anforderung, dass die Qualität der NSFR-Meldung stärker als bisher im Fokus steht. Besonders vor dem Hintergrund, dass eine Nichteinhaltung der Mindestanforderungen zu strengeren Liquiditäts- und/oder erhöhten Kapitalanforderungen führen kann (vgl. Art. 428b Abs. 3 CRR II), ist das Qualitätsniveau der NSFR-Ermittlung von hoher Bedeutung.

Um sicherzustellen, dass die Mindestanforderungen zum ersten Meldestichtag per Ultimo Juni 2021 eingehalten werden, ist es weiterhin notwendig, dass bereits die Quote mit ausreichendem Vorlauf unter Anwendung der zum Stichtag rechtskräftigen Anforderungen ermittelt werden kann. Dies setzt voraus, dass auch Änderungen anderer Meldeanforderungen im Rahmen der Überarbeitung der Verordnung (EU) Nr. 680/2014 vor der erstmaligen Meldungsabgabe antizipiert werden, was insbesondere die umfassenden Anpassungen der Solvency-Meldung beinhaltet.

Exklusive Studien im Downloadportal HUB+

Private-Banking-Studie Deutschland – 2020 (zeb)

Quantitativ untersuchtes Sample aus zehn traditionellen Privatbanken mit einem Volumen von 308 Milliarden Euro Assets under Management; qualitative Insights aus Gesprächen mit Entscheidungsträger(inne)n im Private Banking; zeb-Endkunden-Interviews und Expertise aus der langjährigen Beratung von zeb.

Private Banking Studie Deutschland – 2018 (zeb)

Dass sich Privatbanken in Deutschland weiterentwickeln müssen, daran besteht kein Zweifel. Die Ergebnismargen bewegen sich trotz günstigem Marktumfeld weiterhin auf einem sehr niedrigen Niveau.Fazit: NSFR vervollständigt das aufsichtliche Liquiditätsrisikoregime, führt jedoch zu signifikantem Mehraufwand für Banken

Die neue NSFR kommt nicht unerwartet und doch bringt sie für alle Banken zusätzlichen Aufwand mit sich. Neben initialen Mehraufwänden zur Anpassung von Meldewesensoftware und -prozessen, ist insbesondere die Qualitätssicherung wesentlicher Aufwandstreiber.

Die Integration der Kennzahl in das Management- und Risikoreporting, die Treasury-Prozesse sowie die Gesamtbankplanung und -simulation erhöhen den Aufwand zusätzlich signifikant. Zudem sind die Auswirkungen der geänderten Vorgaben für viele Institute nur schwer abschätzbar, da die Interdependenzen zu anderen neuen Regeln – wie bspw. die Solvency-Meldung oder übergreifende Änderungen z. B. im Hinblick auf die Kategorisierung von Kunden für die Liquiditätsmeldungen – die Berechnung der NSFR gemäß CRR II deutlich komplexer und aufwendiger machen.

Obwohl die Beratungspraxis gezeigt hat, dass die NSFR für viele Institute keinen Engpass darstellt, gibt es eine Reihe von geschäftsmodellspezifischen Ausnahmen. Während die LCR im Vergleich relativ einfach und kurzfristig steuerbar ist, stellt die Steuerung der NSFR für Banken eine größere Herausforderung dar. Dies liegt vorwiegend daran, dass die Steuerungsmasse (Gesamtbilanz vs. 30-Tage-Nettoabfluss) deutlich höher ist und entsprechende Steuerungsmaßnahmen tendenziell aufwendiger und teurer sind.

In Teil 2 des Artikels stellen wir Ihnen anhand einer Auswirkungsanalyse die Effekte der neuen NSFR-Anforderungen gemäß CRR II in einer quantitativen Analyse vor und diskutieren die Steuerungsimplikationen sowie die Integration der NSFR in das FTP.