Die strukturelle Liquiditätsquote NSFR

Die strukturelle Liquiditätsquote NSFR soll sicherstellen, dass das Verhältnis der laufzeitabhängig gewichteten Verbindlichkeiten (verfügbare stabile Refinanzierung) zu den laufzeitabhängig gewichteten Forderungen (erforderliche stabile Refinanzierung) stets größer gleich 100 % ist. Hierbei gilt, dass Verbindlichkeiten mit längerer Laufzeit und Forderungen mit kürzerer Laufzeit tendenziell zu einer höheren Quote führen und vice versa.

Abbildung 1: Berechnungsformel NSFR

Abbildung 1: Berechnungsformel NSFRDie NSFR unterlag seit der ersten Veröffentlichung des BCBS vor 11 Jahren einer stetigen Weiterentwicklung, die in der Aufnahme als verbindliche Säule-I-Quote in die CRR II und die Veröffentlichung der finalen technischen Implementierungsstandards gipfelte. Dementsprechend waren die Umsetzung und Steuerung der neuen regulatorischen Anforderungen des Liquiditätsrisikos eine der zentralen Herausforderungen für Institute innerhalb der letzten eineinhalb Jahre.

Neben den neuen Meldeformularen sind insbesondere in Bezug auf die Gewichtungsfaktoren Unterschiede zwischen den bisherigen Basler Vorschlägen und den Anforderungen der CRR II festzustellen. Siehe hierzu unseren Teil 1: Überblick zu den regulatorischen Neuerungen zur Scharfschaltung der strukturellen Liquiditätsquote:

Darüber hinaus bestehen verschiedene indirekte Abhängigkeiten zu anderen regulatorischen Neuerungen der CRR II (bspw. Eigenmittelanforderungen). Anhand einer Analyse eines Samples aus 23 unterschiedlich großen Instituten sollen daher die Effekte der neuen regulatorischen Anforderungen – zusätzlich zur bisherigen qualitativen Betrachtung – quantitativ untersucht werden. Basierend auf den Erkenntnissen aus der quantitativen Analyse werden darüber hinaus Steuerungsimplikationen abgeleitet und die Möglichkeiten zur Integration der NSFR in das Funds Transfer Pricing (FTP) verdeutlicht.

NSFR gemäß CRR II im Stichprobendurchschnitt rund 7 Prozentpunkte niedriger als NSFR gemäß BCBS

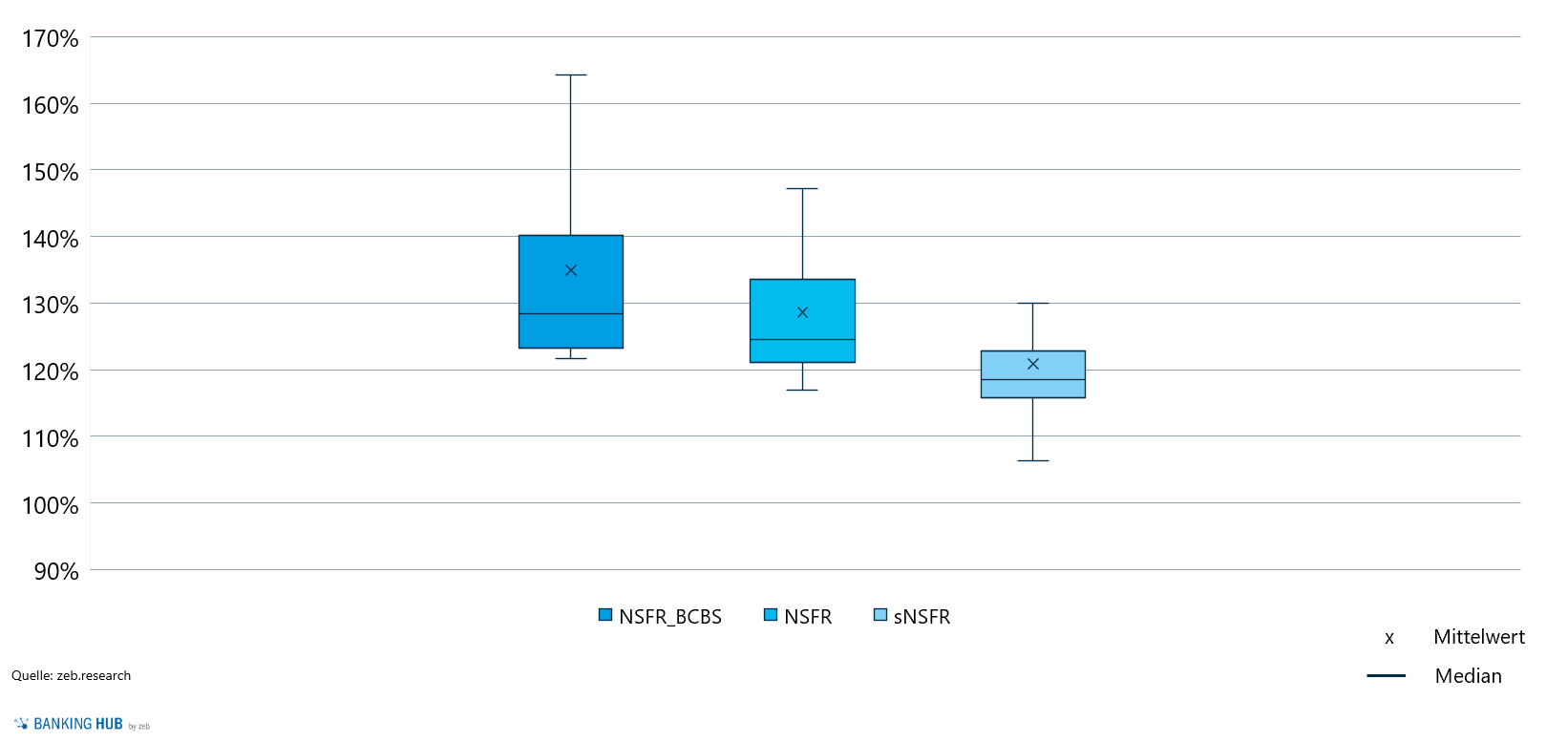

Der Vergleich der einzelnen NSFR-Quoten basierend auf der CRR II und den Vorgaben des Basler Ausschusses entsprechend des BCBS #295 zeigt signifikante Unterschiede auf. In der vorliegenden Stichprobe ergibt sich eine durchschnittliche NSFR-Quote von 128 % gemäß CRR II im Vergleich zu einer durchschnittlichen Quote von 135 % basierend auf den Basler Gewichtungsfaktoren.

Abbildung 2: NSFR im Vergleich

Abbildung 2: NSFR im VergleichGenauso groß ist auch der Unterschied zwischen der fully-flegded NSFR und der simplified NSFR (sNSFR). Hier steht der durchschnittlichen fully-fledged Quote von 128 % eine mittlere simplified Quote von 121 % gegenüber.

Neben den unterschiedlichen mittleren NSFR zeigt die Auswertung, dass die Streuungsbreite der Quote gemäß CRR II deutlich geringer ist als die der Quote basierend auf den BCBS-Vorgaben. Hintergrund dieser geringeren Varianz kann eine gesteigerte Qualität der Formularversorgung im Hinblick auf die nun vorhandene Säule-I-Anforderung sein.

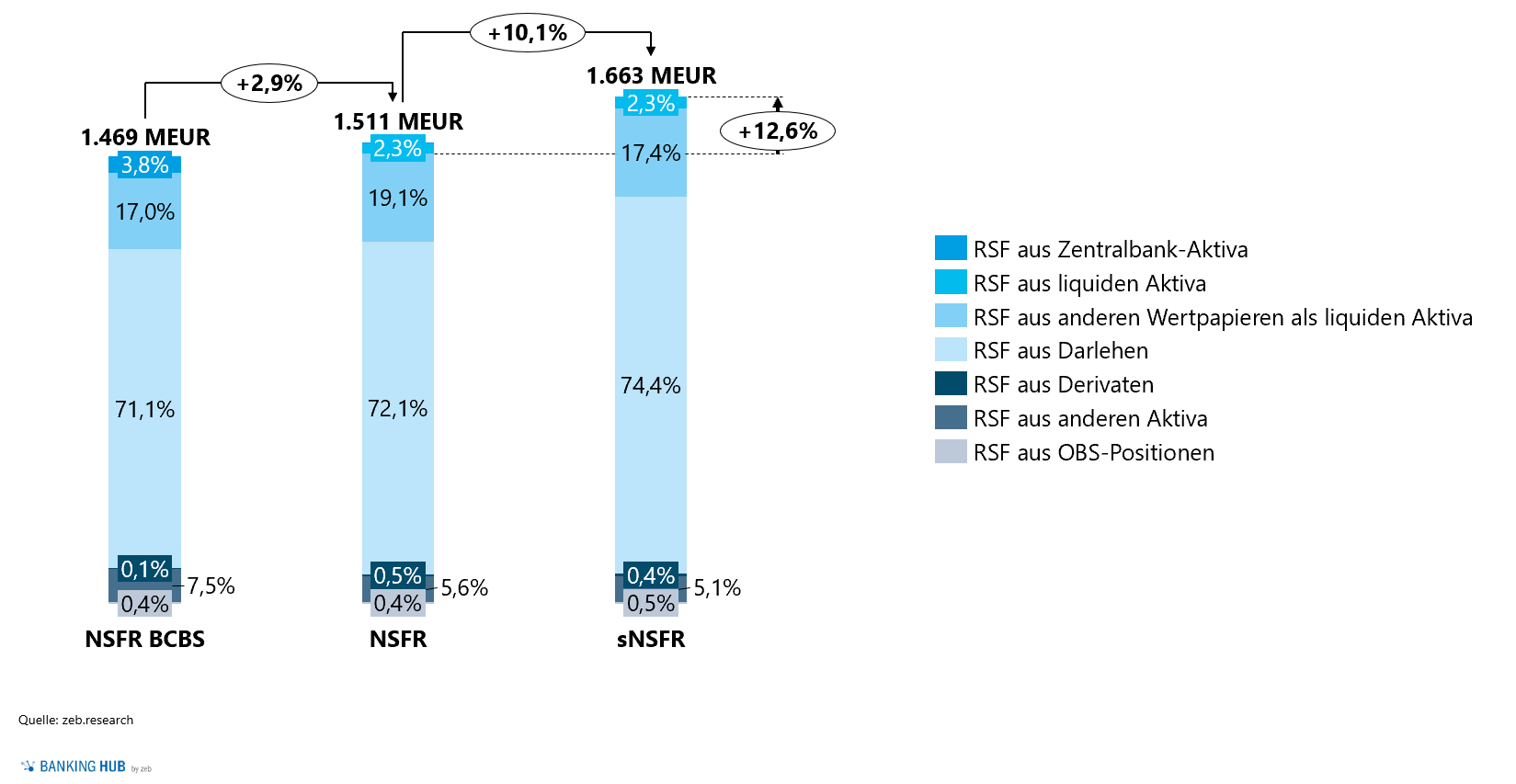

Treiber der erforderlichen stabilen Refinanzierung im Vergleich NSFR und sNSFR sind vor allem Darlehen und liquide Aktiva

Abbildung 3: Prozentuale Verteilung der erforderlichen stabilen Refinanzierung

Abbildung 3: Prozentuale Verteilung der erforderlichen stabilen RefinanzierungDie Verschlechterung der simplified Quote im Vergleich zur fully-fledged Quote ist zum einen auf die deutlich höhere Restlaufzeitaggregation der vereinfachten Formulare zurückzuführen. Zum anderen weichen durch die höhere Aggregation der Zeilen in den simplified Formularen auch die anzuwendenden Gewichtungsfaktoren sowohl für die RSF als auch für die ASF von den entsprechenden Faktoren der fully-fledged Meldung ab.

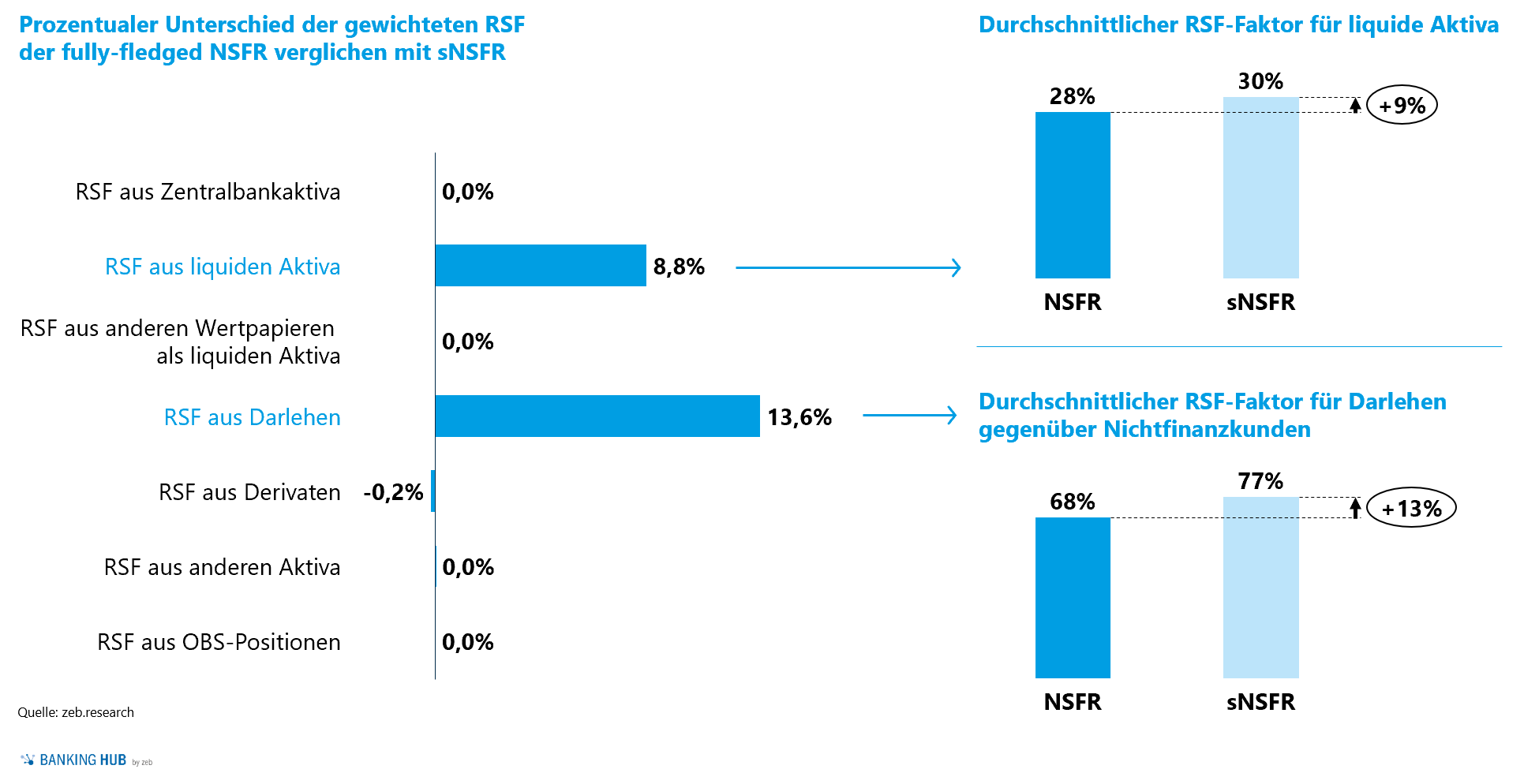

Abbildung 4: Detailauswertung der RSF-Treiber – Vergleich zwischen fully-fledged NSFR und simplified NSFR

Abbildung 4: Detailauswertung der RSF-Treiber – Vergleich zwischen fully-fledged NSFR und simplified NSFRDas Kreditrisikoportfolio als RSF-Treiber

Während im Meldebogen C 80.00 bei Darlehen gegenüber Nichtfinanzkunden zwischen Darlehen mit einem anwendbaren Risikogewicht größer als 35 % und solchen mit einem anzuwendenden Risikogewicht kleiner als 35 % differenziert wird, erfolgt im Meldebogen C 82.00 ein Ausweis unabhängig vom Risikogewicht. Mit Blick auf die anzuwendenden RSF-Faktoren heißt das, dass der Anteil des Darlehensvolumens, auf das ein Risikogewicht von 35 % oder weniger angewendet wird, mit ca. 23 % weniger verfügbaren Refinanzierungsmitteln zu unterlegen ist.

Dieser qualitativ beschriebene Unterschied führt bei den untersuchten Instituten zu einer durchschnittlich 13,6 % (vgl. Abbildung 4) höheren erforderlichen stabilen Refinanzierung zwischen dem fully-fledged und simplified Ansatz. Auch die durchschnittlichen RSF-Faktoren für Darlehen gegenüber Nichtfinanzkunden zeigen nochmals deutlich, dass der durchschnittliche Faktor bei der sNSFR deutlich näher an den 85 % liegt als bei der fully-fledged NSFR.

Das HQLA-Portfolio als RSF-Stellschraube

Ebenso unterscheidet sich die Aggregationslogik innerhalb der NSFR- und sNSFR-Meldung für hochliquide Aktiva (HQLA). In der sNSFR werden weniger Datenpunkte als in der fully-fledged NSFR zur Ermittlung der erforderlichen stabilen Refinanzierung genutzt. Gleichzeitig wird innerhalb einer solchen Aggregationsgruppe stets der konservativere Gewichtungsfaktor für die unbelasteten bzw. weniger als 6 Monate belasteten HQLA angenommen. Je nach Geschäftskonstellation kann dies zu einer niedrigeren sNSFR im Vergleich zur NSFR führen (s. Rechenbeispiel in Abbildung 5).

Abbildung 5: Effekt der unterschiedlichen HQLA-Aggregationslogik zwischen NSFR und sNSFR

Abbildung 5: Effekt der unterschiedlichen HQLA-Aggregationslogik zwischen NSFR und sNSFRIn dem Beispiel ist ebenfalls ein höherer Gewichtungsfaktor sowie ein höherer gewichteter RSF-Betrag festzustellen (vgl. Abbildung 5). Dieser Unterschied trägt ebenfalls zu einer Verringerung der sNSFR im Vergleich zur NSFR bei.

Sowohl die Auswertung der Institutsdaten als auch das Beispiel zeigen, dass Banken mit einem hohen Anteil von Level-1-HQLA mit LCR-Haircuts von 5 % bzw. 7 % durch die Nutzung der sNSFR automatisch eine schlechtere NSFR-Quote aufweisen. Ein vergleichbares Phänomen kann auch für Level-2A- und ‑2B-HQLA auftreten.

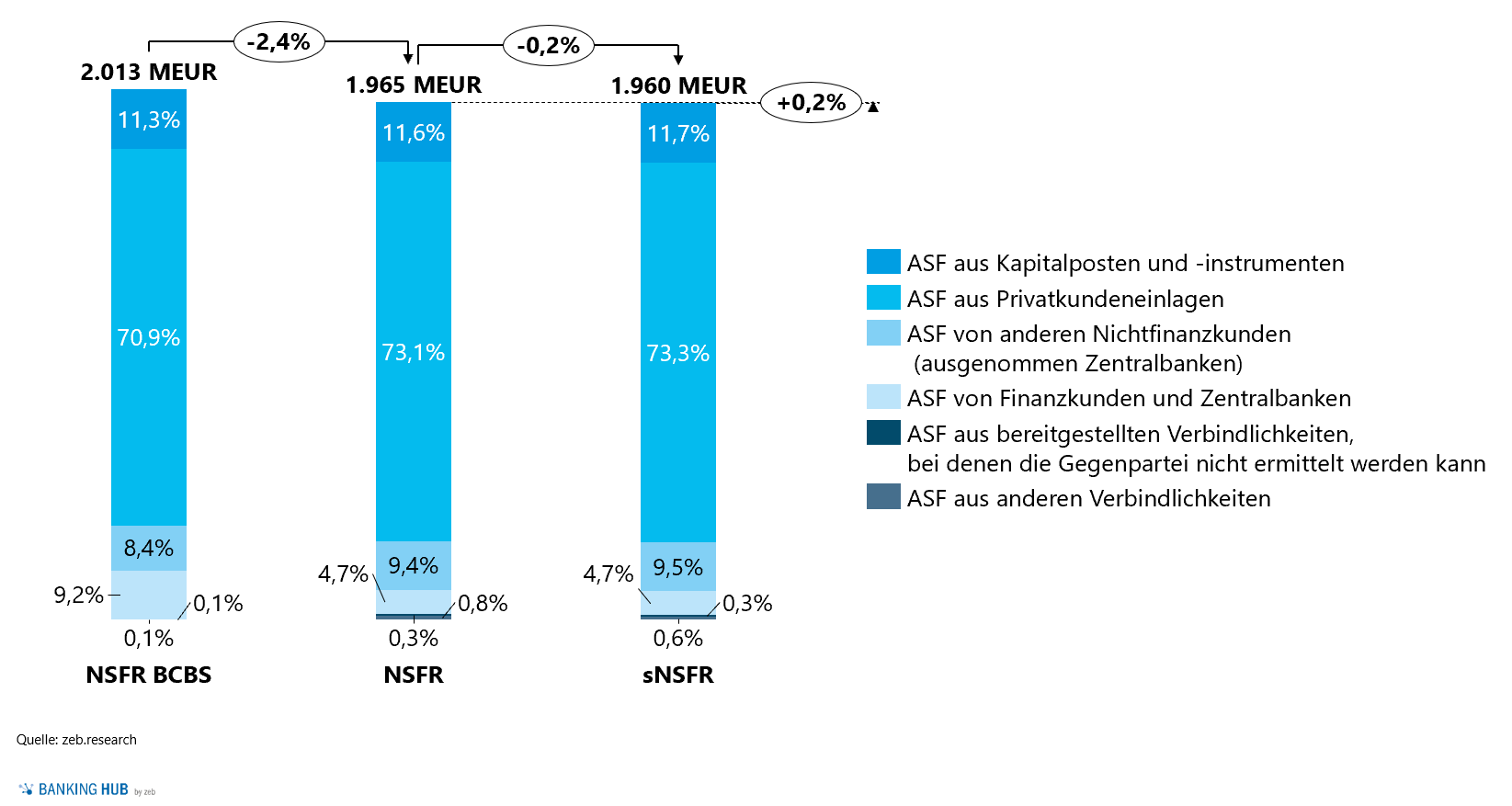

Betrag verfügbarer stabiler Refinanzierung gemäß CRR II leicht unterhalb BCBS-Berechnung – nur geringe Unterschiede zwischen NSFR und sNSFR

Abbildung 6: Prozentuale Verteilung der verfügbaren stabilen Finanzierung

Abbildung 6: Prozentuale Verteilung der verfügbaren stabilen FinanzierungDie Analyse der verfügbaren stabilen Finanzierung zeigt, dass die ASF der fully-fledged NSFR als auch der sNSFR bis auf kleinere Schwankungen konstant sind. Für die Kosten-Nutzen-Analyse der Vorteilhaftigkeit einer vereinfachten NSFR-Meldung ist daher im Besonderen auf die Struktur der Forderungen eines Instituts abzustellen.

Einführung der neuen Säule-I-Kennziffer NSFR führt zu unmittelbarem Handlungsbedarf in der Gesamtbanksteuerung

Unabhängig davon, ob die fully-fledged oder die simplified NSFR genutzt wird, bringt die Einführung der neuen NSFR als zusätzliche Säule-I-Kennziffer umfangreichen Handlungsbedarf für die Gesamtbanksteuerung mit sich.

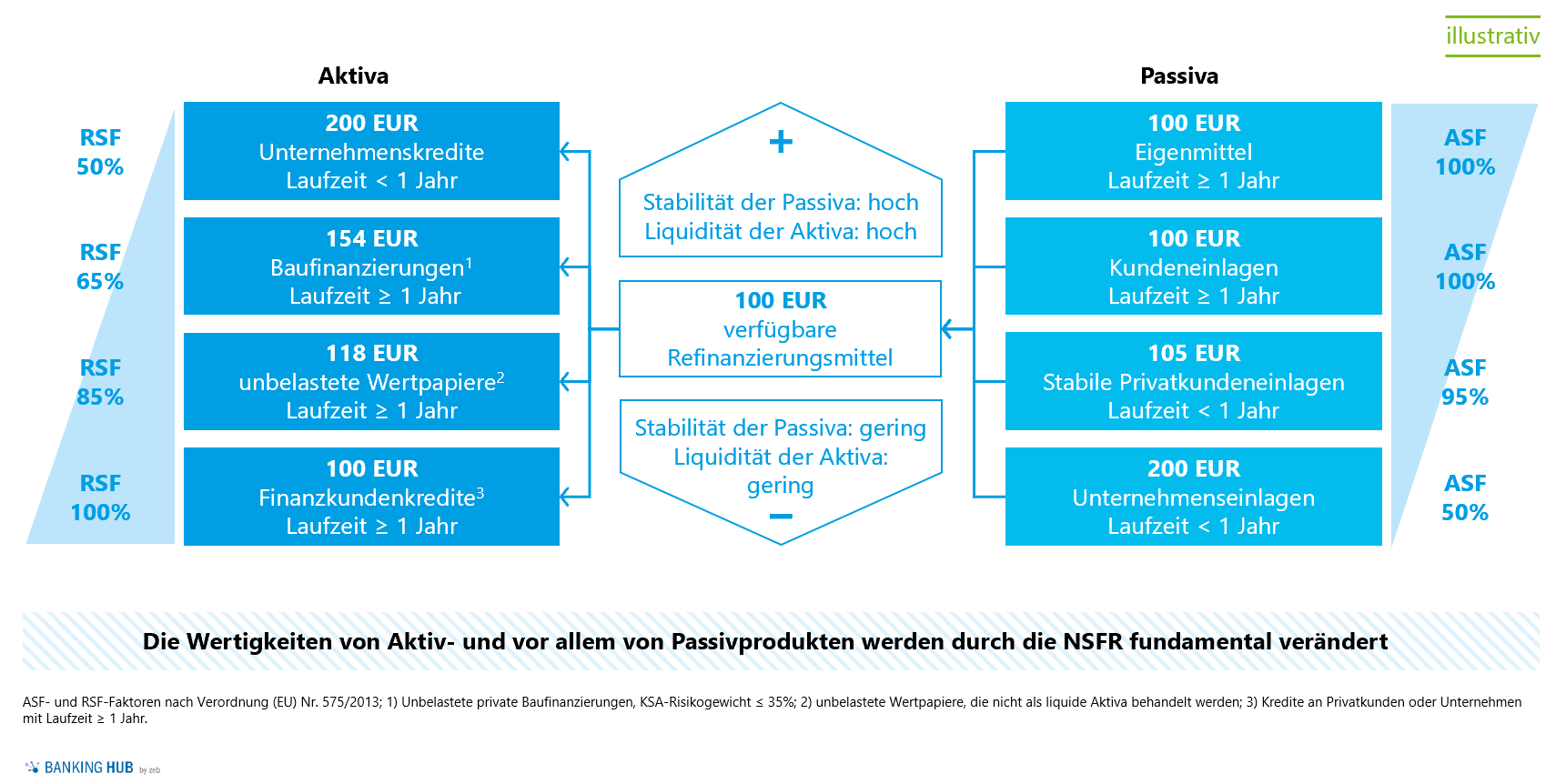

Abbildung 7: Strukturelle NSFR erschwert kurzfristige Anpassungen und macht eine vorausschauende, integrative Gesamtbanksteuerung zwingend erforderlich

Abbildung 7: Strukturelle NSFR erschwert kurzfristige Anpassungen und macht eine vorausschauende, integrative Gesamtbanksteuerung zwingend erforderlichWie in Abbildung 7 dargestellt, verändert die strukturelle Liquiditätsquote die Wertigkeit von Aktiv- und Passivprodukten grundlegend. Während ein Kredit bisher in analoger Höhe und Fristigkeit refinanziert werden konnte, ist nun ggf. eine längerfristige Refinanzierung oder ein höheres Refinanzierungsvolumen notwendig, damit die NSFR-Anforderung eingehalten werden kann.

Insbesondere die Fristentransformation wird – wie durch die Aufsicht angestrebt[1] – deutlich begrenzt. Erschwerend kommt hinzu, dass gerade zu Beginn der Einführung eine kurzfristige Aussteuerung der Quote i. d. R. nur mit hohem Aufwand und signifikanten Kosten möglich ist.

Für die Gesamtbanksteuerung bedeutet dies, dass die Prozesse und Methoden für die Gesamtbankplanung und -simulation dringend um die strukturelle Liquiditätsquote zu ergänzen sind. Wesentlicher Erfolgsfaktor für eine effektive und effiziente Gesamtbanksteuerung bleibt die frühzeitige Identifizierung von Defiziten im Hinblick auf die Einhaltung von Säule I-Quoten.

Darüber hinaus sollten Institute ein Set von kurz- und mittelfristigen Steuerungsmaßnahmen definieren, um bei drohender Nichteinhaltung der strukturellen Liquiditätsanforderung unmittelbar reagieren zu können.

Langfristige Steuerung der NSFR im Rahmen des Funds Transfer Pricing (FTP) möglich – Aufwand-Nutzen-Relation ist individuell zu evaluieren

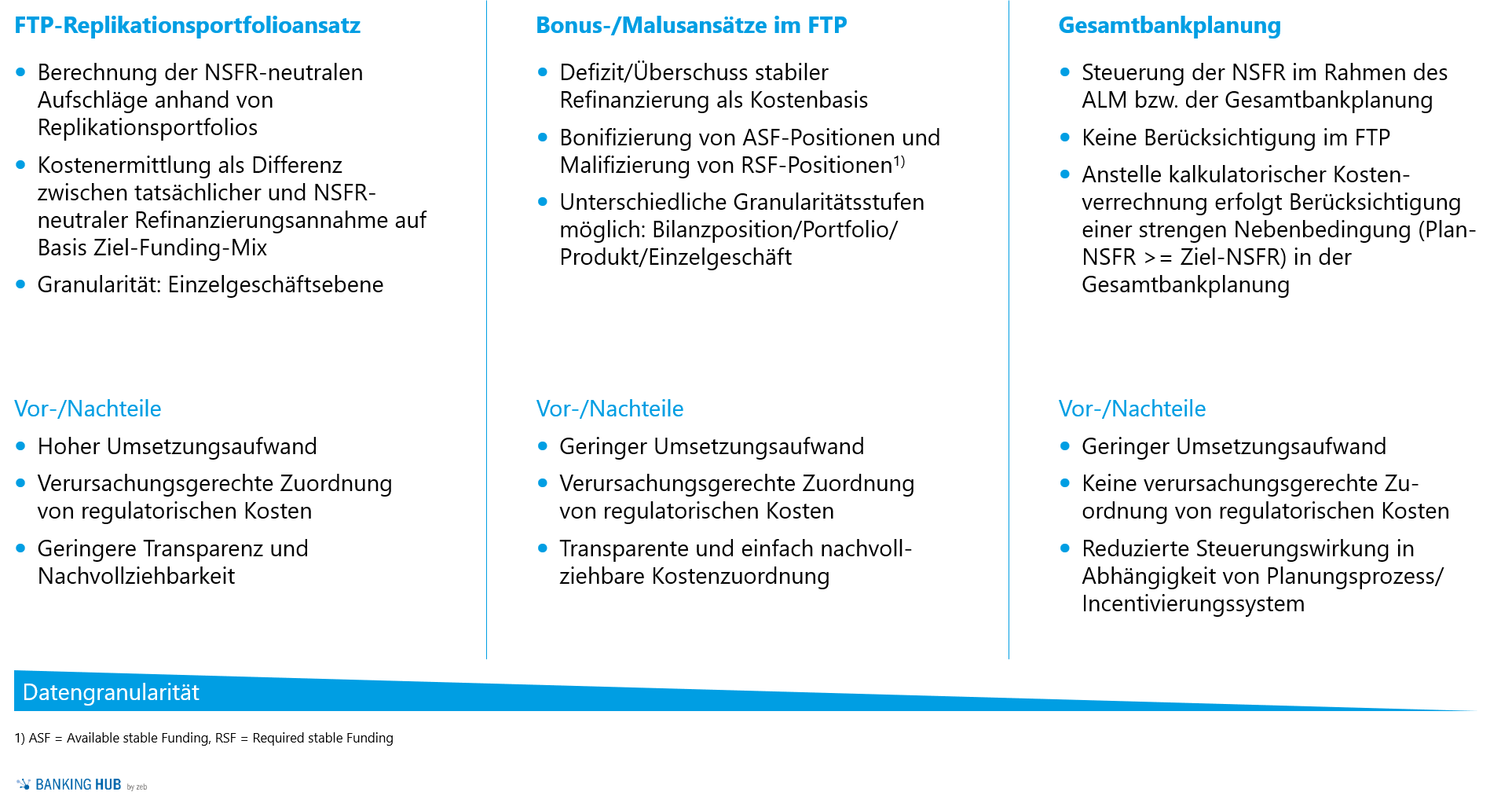

Insbesondere für die langfristige Steuerung der NSFR bietet sich das FTP an. Dabei gibt es im Wesentlichen zwei Ansätze, die in unterschiedlichen Granularitätsstufen umgesetzt werden können. Die Umsetzung eines replikationsportfoliobasierten Ansatzes auf Einzelgeschäftsebene ist wissenschaftlich gut fundiert und weist eine hohe Genauigkeit auf, sie ist jedoch zugleich mit einer hohen Komplexität und einem signifikanten Umsetzungsaufwand verbunden. Zielkonflikte innerhalb des FTP, bspw. mit weiteren FTP-Kostenkomponenten wie den Liquiditätspufferkosten, können die Steuerungswirkung und damit auch die Kosten-Nutzen-Relation reduzieren.

Daher eignen sich für die meisten Banken pragmatischere Bonus-/Malusansätze zur Aussteuerung der NSFR im Rahmen des FTP deutlich besser. Neben der variabel ausgestaltbaren Granularität der Umsetzung sind insbesondere die Transparenz und Nachvollziehbarkeit der Kostenermittlung und ‑zuordnung hervorzuheben. Die einfachste Form dieses Ansatzes stellen strategische Auf- und Abschläge auf die ermittelten FTP-Sätze dar.

Abbildung 8: Langfristige NSFR-Steuerung auf Basis unterschiedlichster Ansätze möglich – noch kein klarer Branchenstandard etabliert und institutsindividuelle Beurteilung notwendig

Abbildung 8: Langfristige NSFR-Steuerung auf Basis unterschiedlichster Ansätze möglich – noch kein klarer Branchenstandard etabliert und institutsindividuelle Beurteilung notwendigGerade für Banken, die aktuell über eine sehr auskömmliche NSFR-Ausgangsposition verfügen, reicht jedoch häufig auch die explizite Berücksichtigung der NSFR in der Gesamtbankplanung und -simulation aus.

Handlungsbedarfe in der Gesamtbanksteuerung müssen kurzfristig identifiziert und adressiert werden

Die dargestellte Auswirkungsanalyse hat gezeigt, dass die Auswirkungen durch die neuen CRR-II-Vorgaben für die NSFR zwar signifikant, jedoch in der Regel beherrschbar sind. Die Anwendung der sNSFR verdoppelt im Durchschnitt der Stichprobe die negativen Auswirkungen der neuen CRR-II-Vorgaben für die Institute.

Nachdem der Fokus der Institute bisher häufig noch auf der Erlangung der Melde- und täglichen Überwachungsfähigkeit der neuen NSFR lag, rückt nun die Integration der Kennzahl in die Gesamtbanksteuerung in den Mittelpunkt. Dabei stehen Institute nun einerseits vor der Herausforderung, die Kennzahl in die Gesamtbankplanung und -simulation zu integrieren und andererseits effiziente und effektive kurz-, mittel- sowie langfristige Steuerungsmaßnahmen zu definieren. Dabei sollte auch eine bankindividuelle Evaluierung der Integration der NSFR in das FTP vorgenommen werden.