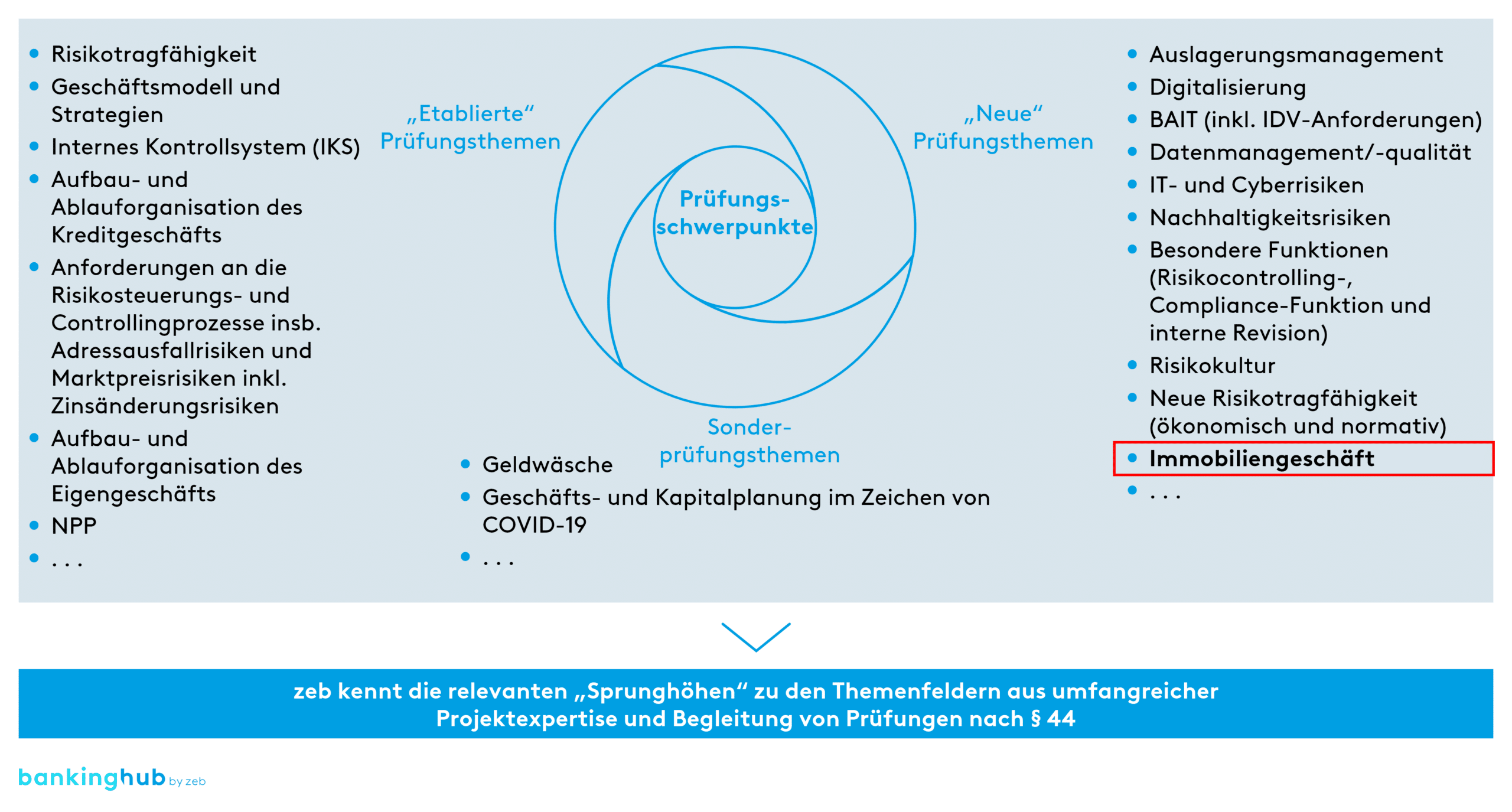

Immobiliengeschäft: neuer Prüfungsschwerpunkt im Rahmen von Sonderprüfungen

„Noch eine weitere 44er-Schwerpunktprüfung.“ Solche oder ähnliche Reaktionen konnte man in den letzten Monaten öfter hören. Seit Mitte 2022 ist die Aufsicht dabei, ein neues Thema zu etablieren, welches bislang nicht im Fokus aufsichtlicher Prüfungen stand. Die BaFin durchleuchtet seit einem Jahr den Immobilieneigenbestand von Kreditinstituten und hat Ende Januar 2023 angekündigt, dass sie die Prüfungen – aufgrund der bisherigen Erkenntnisse – ausweiten wird. zeb durfte in den letzten Jahren eine Vielzahl von Instituten auf eine Prüfung nach § 44 KWG vorbereiten, begleiten bzw. im Nachgang zu einer solchen Prüfung unterstützen und konnte bereits erste Praxiserfahrungen mit dem neuen Prüfungstyp „Immobiliengeschäft“ sammeln.

Bei weniger bedeutenden Kreditinstituten (Less Significant Institutions – LSIs) wird in der Regel alle acht bis zwölf Jahre eine Sonderprüfung nach § 44 Abs. 1 KWG durchgeführt, in der die Bankenaufsicht die Einhaltung der regulatorischen Anforderungen überprüft. Die Prüfungsgegenstände variieren, orientieren sich jedoch an den Mindestanforderungen an das Risikomanagement (MaRisk), sodass typischerweise insbesondere das Kreditgeschäft und/oder das Risikomanagement von den Prüfern einer weitreichenden Kontrolle unterzogen werden.

Mit dem Immobiliengeschäft hat die Aufsicht nunmehr einen weiteren Prüfungsschwerpunkt etabliert, wobei Unterschiede zum bisherigen Vorgehen der Aufsicht bestehen. Sonderprüfungen werden durch die BaFin angeordnet und i. d. R. durch die Deutsche Bundesbank operativ durchgeführt. Auf Basis des Berichts der Bundesbank beurteilt abschließend die BaFin das Ergebnis aus einer Sonderprüfung. Das kann im Rahmen des SREP auch Auswirkungen auf die Risikoprofilnote des Instituts haben und damit zu höheren Kapitalaufschlägen führen.

Die bisherigen Prüfungen des Immobilieneigenbestands führt die BaFin derzeit selbst durch. Verantwortlich hierfür sind u. a. die Referate für die Sparkassen und Genossenschaftsbanken sowie ein Referat, das auf die Bilanzierungs- und Bewertungspraxis spezialisiert ist. Zudem gilt die „Daumenregel“, dass eine Sonderprüfung alle acht bis zwölf Jahre angeordnet wird – zumindest beim Immobiliengeschäft –, nicht unbedingt. Erste Erfahrungen zeigen, dass in einem Institut, in dem z. B. Anfang 2022 eine Sonderprüfung im Kredit- und Risikomanagementbereich stattfand, direkt im Herbst 2022 auch eine Sonderprüfung des Immobilienbestands angesetzt und durchgeführt wurde.

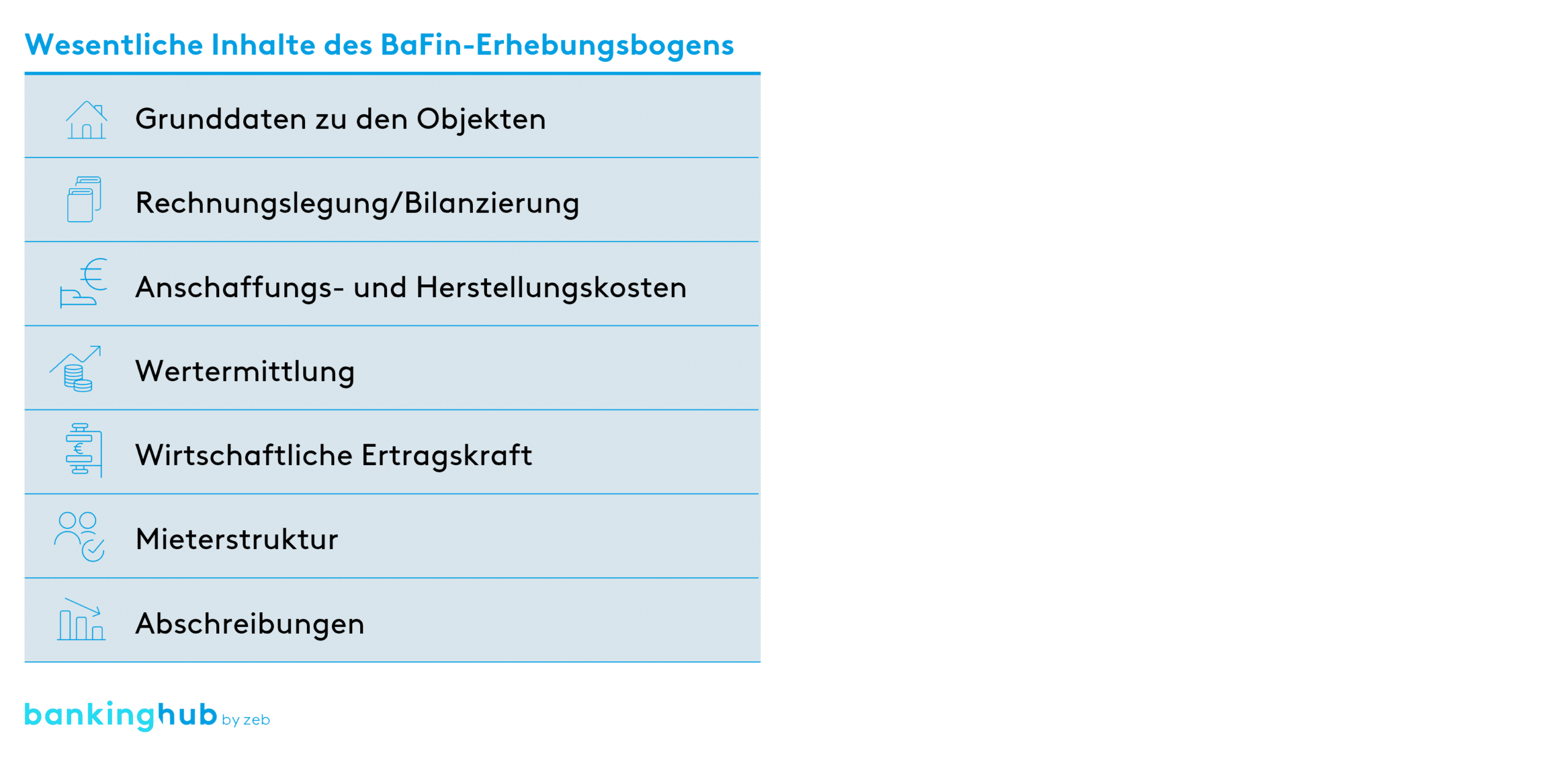

Im April 2022 hat die BaFin ausgesuchten Instituten einen Erhebungsbogen geschickt und detailliert den Immobilienbestand abgefragt. Die Fragen bezogen sich auf die nachfolgenden Punkte zu den Gebäuden und Grundstücken, die von den Instituten selbst oder von Tochtergesellschaften zum 31.12.2021 gehalten wurden:

Nach Auswertung der Rückmeldungen hat die BaFin eine risikoorientierte Auswahl der zu prüfenden Institute getroffen. Eines der zentralen Auswahlkriterien war die Höhe des Immobilieneigenbestands im Vergleich zu den Eigenmitteln. Die ersten Prüfungsankündigungen auf Basis der Datenerhebung im April 2022 wurden bereits im September 2022 verschickt.

Die Prüfungen erstreckten sich auf die in Eigenanlage gehaltenen Immobilien mit den zwei folgenden Schwerpunkten:

- Prüfung des Ansatzes und der Bewertung der vom Institut gehaltenen Immobilien bzw. der in der Bilanz der im Anteilsbesitz des Instituts stehenden Tochtergesellschaften aktivierten Immobilien aus aufsichtlicher Sicht unter Berücksichtigung der Zuordnung zum Anlage- oder Umlaufvermögen

- sowie der damit zusammenhängenden Prozesse.

Die bisherigen Prüfungen umfassten noch nicht die neuen Anforderungen an die Handhabung von Eigenanlagen in Immobilien, die mit der 7. MaRisk-Novelle veröffentlicht worden sind. Die Erhebung der zugrunde liegenden organisatorischen Grundlagen war für die Beurteilung der Immobilien erforderlich und wurde daher umfangreich von der BaFin unter die Lupe genommen.

Bei den ersten Prüfungen handelte es sich um eine risikoorientierte Prüfungsaktion der BaFin, die der Aufsicht bei ausgewählten Kreditinstituten einen vertieften Einblick in die gehaltenen Immobilienportfolios ermöglichen sollte. Hierbei wurden auch die Immobilienbestände der Tochtergesellschaften ausführlich durchleuchtet, und deren Werthaltigkeit wurde hinterfragt.

Auf Basis dieser Erkenntnisse hat die BaFin angekündigt, die Prüfungen zu intensivieren. Es ist davon auszugehen, dass bei künftigen Prüfungen die neuen MaRisk-Anforderungen an das Immobiliengeschäft fester Bestandteil der Prüfungshandlungen sein werden.

Neuerungen der 7. MaRisk-Novelle erfordern umfangreiche prozessuale, technische und organisatorische Anpassungen an das Immobiliengeschäft der Institute

Die BaFin hat im Juni 2023 die mittlerweile 7. MaRisk-Novelle veröffentlicht und strebt nun die nächste Stufe der Weiterentwicklung von Risikomanagementvorgaben an. Einen Überblick über die zahlreichen Neuerungen der 7. Novelle finden Sie im BankingHub-Artikel „7. MaRisk-Novelle in Konsultation – regulatorischer Ausbau geht weiter“.

Das Immobiliengeschäft war bislang ungeregelt, was zu Unsicherheiten in der Aufsichts- und Prüfungspraxis geführt hat. Zudem ist die Bedeutung des Immobilienbestands in den Instituten während der Niedrigzinsphase zum Teil signifikant gestiegen. Daher hat die BaFin mit der 7. MaRisk-Novelle Mindestanforderungen an das Immobiliengeschäft eingeführt.

Immobiliengeschäfte gemäß AT 2.3 Tz. 5 MaRisk sind auf eigene Rechnung eines Instituts betriebene Geschäfte mit Immobilien, bei denen eine der folgenden Absichten verfolgt wird:

- Immobilienerwerb oder -errichtung zur Ertragsgenerierung durch Vermietung/Verpachtung,

- Immobilienerwerb oder -errichtung zur Weiterveräußerung (z. B. Bauträgergeschäft)

- Bestandsimmobilien zur Ertragsgenerierung durch Vermietung/Verpachtung oder Weiterveräußerung

Neben den direkten Immobiliengeschäften gelten auch auf eigene Rechnung betriebene Immobiliengeschäfte von Tochterunternehmen des Instituts als Immobiliengeschäft des Instituts, sofern die Vermögensgegenstände des Tochterunternehmens ausschließlich oder überwiegend aus Immobiliengeschäften oder Beteiligungen an Immobiliengeschäften stammen. Immobiliengeschäfte, die überwiegend dem eigenen Geschäftsbetrieb dienen oder zu verwalteten Investmentvermögen i. S. d. § 1 Abs. 1 KAGB zählen, gelten nicht als Immobiliengeschäfte im Sinne der MaRisk.

Die meisten Institute fallen in den Geltungsbereich der neuen Anforderungen, da die Aufsicht den Schwellenwert niedrig angesetzt hat. Auf die Umsetzung der neuen Anforderungen kann nur verzichtet werden, sofern das Investitionsvolumen aller Immobiliengeschäfte weder 30 Mio. EUR noch 2 % der Bilanzsumme übersteigt – das trifft auf eher wenige Institute zu.

Die neu gestellten prozessualen Anforderungen sind weitgehend identisch mit den für das Kreditgeschäft geltenden Bestimmungen – dazu gehören z. B. eine klare Funktionstrennung, die wirtschaftliche Analyse und Beurteilung der Risiken vor Immobilienerwerb oder -errichtung, eine mindestens jährliche oder anlassbezogene Wertüberprüfung und die Integration in den Risikomanagementprozess (inkl. Überwachung und Berichterstattung). Dies wird zu erheblichen Anpassungen in der Praxis führen.

Fazit: BaFin erhöht Druck mit Sonderprüfungen und neuen Anforderungen

Die BaFin trägt der deutlich gestiegenen Bedeutung des Immobiliengeschäfts im Eigenbestand Rechnung und prüft, ob hieraus Stabilitätsrisiken für die Institute entstehen könnten. Sie hat daher bereits erste Sonderprüfungen durchgeführt. Die Prüfungstätigkeiten werden im Jahr 2023 fortgesetzt und – aufgrund der bisherigen Erkenntnisse – intensiviert. Zeitgleich hat die BaFin das Immobiliengeschäft mit der 7. MaRisk-Novelle reguliert und neue prozessuale Anforderungen eingeführt. Die Aufsicht erwartet deren Umsetzung bis spätestens 1. Januar 2024. Mit Blick auf den Aufwand und der kurzfristigen Umsetzungsfrist sowie den aktuellen Fokus der BaFin auf das Immobiliengeschäft empfiehlt sich, sofern noch nicht geschehen, der zeitnahe Start eines adäquaten und konsequenten Umsetzungsprojekts.

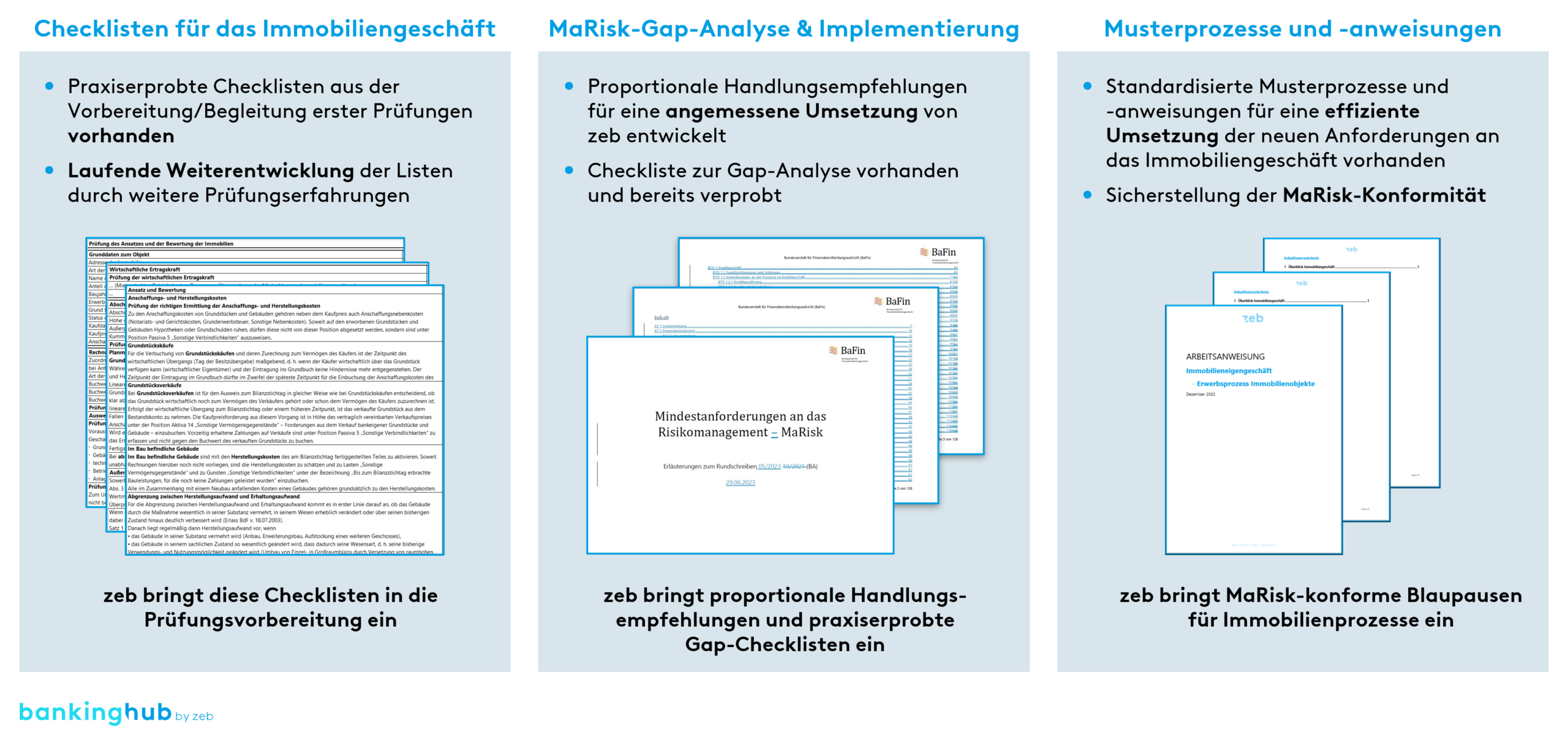

Um den Umsetzungsprozess in den Regionalbanken zu unterstützen, hat zeb ein praxiserprobtes Set an Unterlagen entwickelt – seien es Checklisten, eine MaRisk-Gap-Analyse oder auch Musterprozesse und -anweisungen (vgl. Abb. 3).

Abbildung 3: zeb-Unterlagen zur Vorbereitung auf eine Sonderprüfung im Bereich Immobiliengeschäft oder zur Umsetzung der neuen MaRisk-Anforderungen

Abbildung 3: zeb-Unterlagen zur Vorbereitung auf eine Sonderprüfung im Bereich Immobiliengeschäft oder zur Umsetzung der neuen MaRisk-Anforderungen